格隆汇5月17日丨今日国防军工板块持续走高,中船系方向升幅居前,昆船智能20%升停,中船汉光升超13%,中船防务升停,中国重工、中国船舶、中国动力升幅居前。

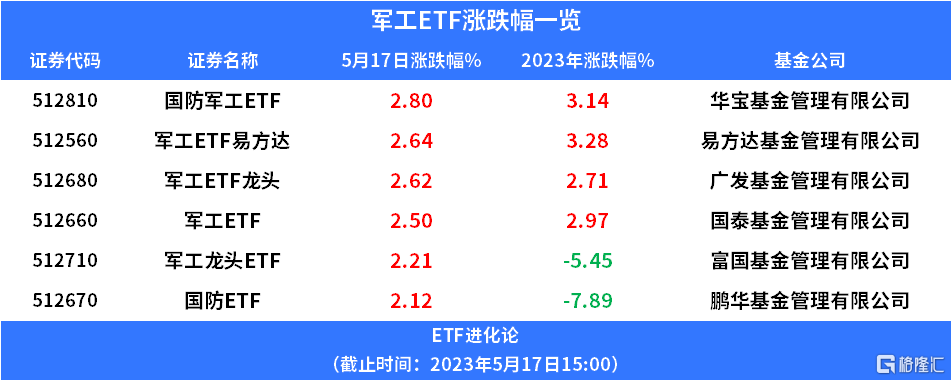

华宝基金国防军工ETF、军工ETF易方达、 广发基金军工ETF龙头、国泰基金军工ETF、富国基金军工龙头ETF、鹏华基金国防ETF升超2%。

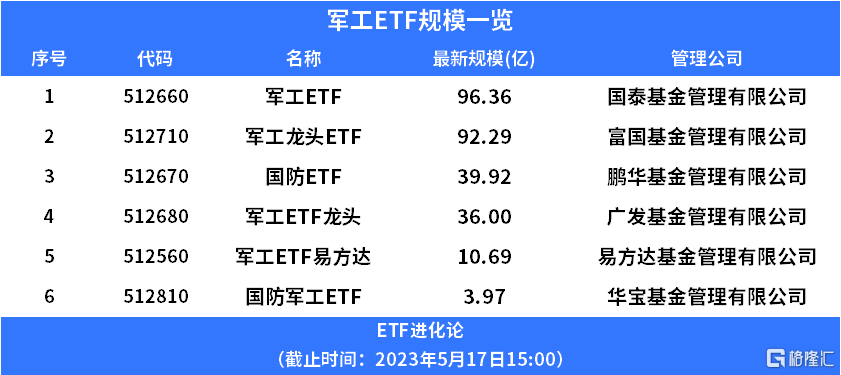

目前上市的军工主题ETF共有6只,其中国泰基金军工ETF、富国基金军工龙头ETF规模超90亿。

军工主题ETF分别跟踪3个不同的指数,其中,四只ETF基金都是跟踪中证军工指数。

中证军工指数由十大军工集团控股的且主营业务与军工行业相关的上市公司以及其他主营业务为军工行业的上市公司作为指数样本,反映军工行业上市公司的整体表现。

中证国防指数是从隶属于十大军工集团公司旗下的上市公司,以及为国家武装力量提供武器装备,或与军方有实际装备承制销售金额或签订合同的相关上市公司中选取不超过50只股票作为样本股,以反映国防公司股票的走势。中证军工龙头指数分别从军工业务、军转民业务中选取代表性的公司,包括主要军工集团下属公司和主营业务涉及军工产品和服务的其他上市公司,反映军工主题在A股整体表现。

军工股上升,消息面上,工信部统计数据显示,今年一季度全国承接新船订单1518万载重吨,同比增长53%,3月当月接单量593万载重吨,环比增长28.1%。3月底,手持船舶订单11092万载重吨,同比增长14.8%。

本轮订单爆发周期从2021年开始,全球新船订单量从2020年的1058艘7500万载重吨急剧增加到21年1765艘1.32亿载重吨,创下过去10年来的次高纪录。目前船位排期普遍已经到2025-2026年。

订单爆发核心原因是船舶行业是典型的周期型行业,周期大约20年左右,船厂的上一轮盈利周期为2003-2008年,目前处于新周期起点。克拉克森研究表示,当前中国船厂手持订单饱满,大部分主要船厂船位排期已到2025年初。在临时股东大会上,中国船舶公司副总经理兼董秘表示,其公司手持订单排期已到2026年。船舶订单交付周期在两年左右,2021年签的第一批高价船预计在2023年开始交付,2024年将全部交付高价船,业绩兑现周期预计将从2023年中报开启。

军工板块从2022年11月至今呈现持续震荡下行的走势,主要原因是2020年-2022年机构重仓标的收入增速放缓,由于疫情冲击,军工企业的生产、交付都出现了延后,估值持续回调。

从基金持仓看,公募基金2023年一季报披露完毕,军工行业在主动型公募基金重仓市值占比3.96%,环比下降1.48%,在所有行业中下降幅度排名第2/30。

从业绩看,2023年一季报数据,军工板块整体仍持续处于高景气扩张期,板块整体呈现稳定的中高速增长,结构性分化特点明显。剔除船舶类具备周期属性民船制造业务的标的后,国防军工板块2023年一季度实现营业总收入共930.67亿元,同比增长13.65%,归母净利润87.65亿元,同比增长6.78%。

中信建投证券认为,目前军工行业处于板块估值、业绩增速以及资金配置三重底部区间,具备显著投资价值,随着新一轮的景气上行和产能扩张,行业有望重回上升通道,预计二季度下旬板块出现拐点。

华夏基金称展望未来成长空间,军工板块的收入和利润空间依然很大,预计2024年、2025年有望在收入端有30%以上的增长,并且呈逐步加速的状态,利润端表现将更优于收入端。从估值来看,2020年-2022年军工景气度很高,资产估值却持续下行,经过两个季度的震荡下行,当下的估值水平比2020年更好,因为大多数高增长可能性的公司PE增速正处在快速消化期,目前市场估值处于20-30倍,从PEG的角度,这些企业资产被显著低估,因此我们觉得当下是一个较好的介入时间。

华西证券表示,当前造船行业基本面处于20年一轮的船舶大周期与订单高增长、业绩即将兑现的小周期,民船方面是周期复苏逻辑。而中船系的大部分船厂产品包括军船和民船,军品本身应具备较高估值溢价,此外我国军舰建造具有较高水平,已出口至巴基斯坦、泰国等一带一路多个沿线国家,未来军贸空间广阔。此外,板块公司PB均处于较低水平,板块有望迎来业绩与估值共振。