近期,各大上市公司披露2022年業績落下帷幕。

在國際局勢風起雲湧,內外環境存在諸多不確定性因素的條件下,醫療器械龍頭邁瑞醫療不僅在營收上突破300億元大關,各項指標更是呈現穩健增長、強者恒強的姿態。而其展現出的強大的韌性與增長彈性,也築造出一份靚麗的成績單。

三駕馬車齊發力,盈利能力穩健向上

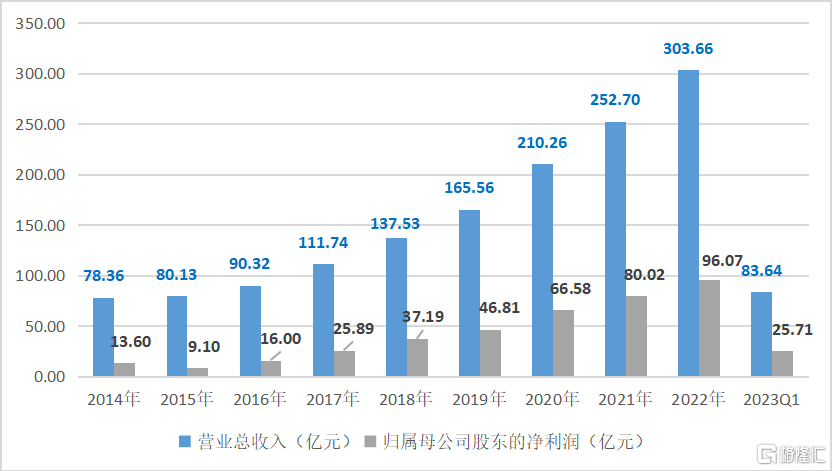

從財務情況上來看,受到醫療新基建以及海外高端客户羣的拉動,2022年公司盈利能力穩健增長。根據公司公佈的數據顯示,2022年公司實現收入303.66億元,同比增長20.17%,歸母淨利潤96.07億元,同比增長20.07%,扣非淨利潤95.25億元,同比增長21.33%,EPS為7.92元,經營性現金流121.41億元,同比增長34.92%。

在2023年第一季度,隨着常規診療活動逐漸修復,公司業績持續向好。2023年一季度實現營收83.64億元,同比增長20.47%,歸母淨利潤25.71億元,同比增長22.14%,扣非淨利潤25.29億元,同比增長22.05%,經營性現金流13.33億元,同比增長53.30%。

圖表一:公司營業收入與歸母淨利潤情況

數據來源:WIND,格隆彙整理

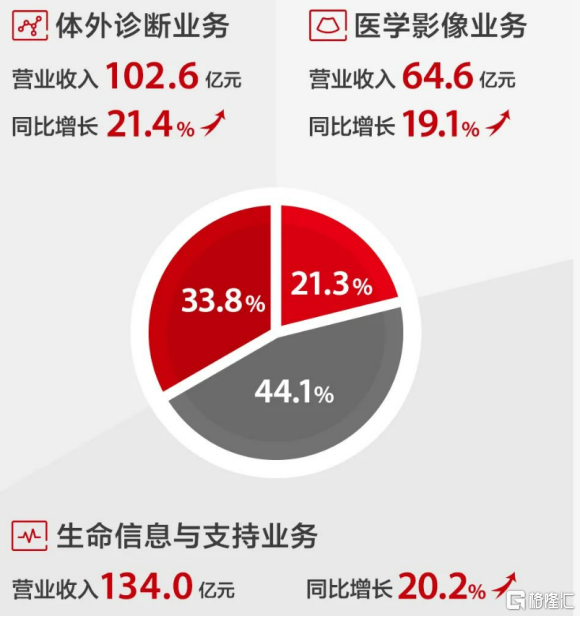

具體來看,在醫療新基建開展下,生命信息與支持業務增長加速,2022年收入134.01億元,同比增長20.15%,增速較2021年顯著提速。其中,種子業務微創外科表現較為亮眼,同比增長超60%,硬鏡系統增長超90%,後續有望成為業務增長的重要引擎。

2022年,公司體外診斷業務實現營收102.56億元,同比增長21.39%,海外市場拓展順利,高端機型裝機驅動國內外穩健增長。其中,化學發光增長近30%,實現近300家全新高端客户突破、超120家(含70家ICL)橫向突破。海外方面,ICL批量突破使得公司國際IVD業務實現超35%增長。伴隨着國內常規診療逐漸修復,海外市場加速擴展,公司體外診斷業務有望迎來高速發展新階段。

此外,在國內外影像高端客羣加速滲透、貼息貸款促進需求釋放下,2022年公司醫學影像業務實現營收64.64億元,同比增長19.14%。其中,超聲增超20%。在海外市場方面,公司兼顧中低端超聲市場的同時,正在全面由中高端客户向高端進發,有望引領國產醫療器械行業走出國門,成為“中國智造”的典範。

圖表二:三大業務領域2022年業績情況

數據來源:公司公眾號,格隆彙整理

高端客户羣持續突破,發展中國家成新增長引擎

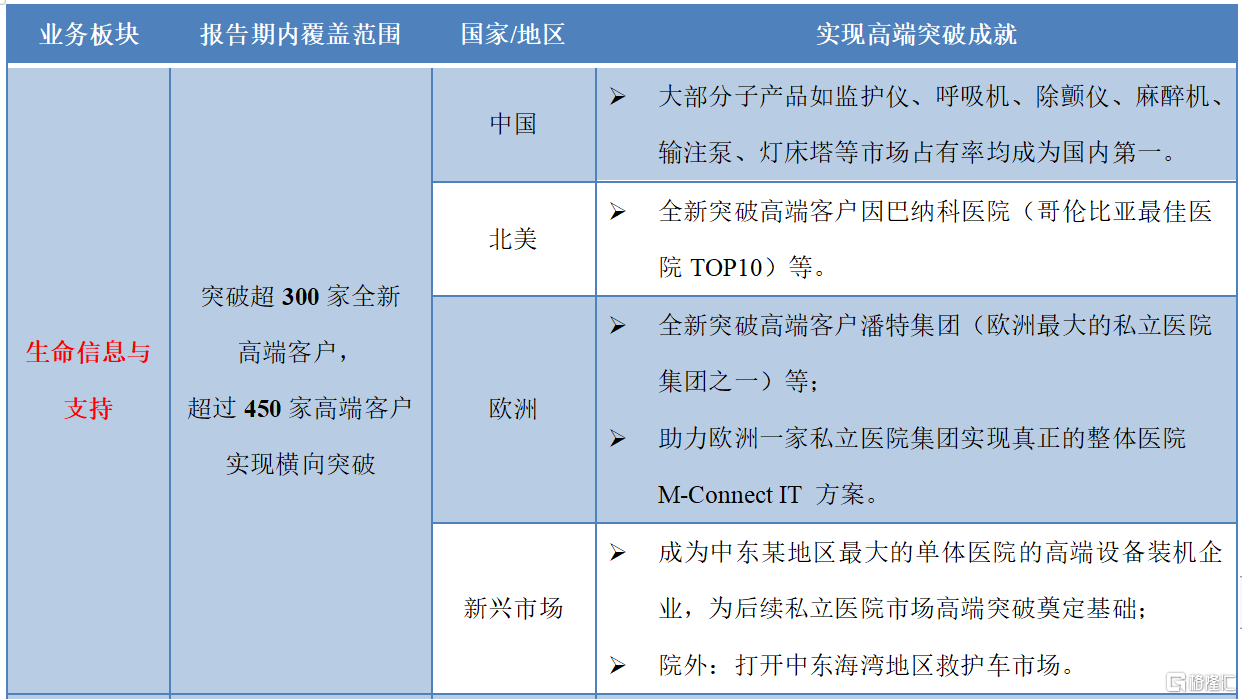

值得關注的是,憑藉在全球優質的產品、服務以及快速的交付能力,2022年邁瑞醫療在無論是國內市場還是國際市場獲得大量訂單,在諸多當地頂尖醫療機構中實現高端客户羣突破。

其中,在國內市場公司已經實現從中低端到高端、從科室到全院的整體化、集成化解決方案,覆蓋近11萬醫療機構以及99%以上三甲醫院,並在多條業務線上市場份額位列TOP1,國產加速擴容效應顯現。

在海外市場,公司長期進行市場耕耘和品牌建設,監護儀、麻醉機、呼吸機、血球2022年全球市佔率已實現市場前三的地位,在高端突破客户羣體的廣度和深度上均有靚麗表現。

廣度上來看,繼2020、2021年分別實現超過700家全新高端客户羣突破後,2022年公司再填補超680家全新高端客户羣空白。伴隨着新增高端客户羣體不斷提升,未來有望持續為公司帶來新業務訂單。

深度上來看,2022年公司在原有高端客户羣體基礎上,多產品業務條線發力,滲透率不斷提升,海外市場上超過650家高端客户羣實現橫向突破,其中多個新興市場實現大規模突破,正在成為業績增長新引擎。

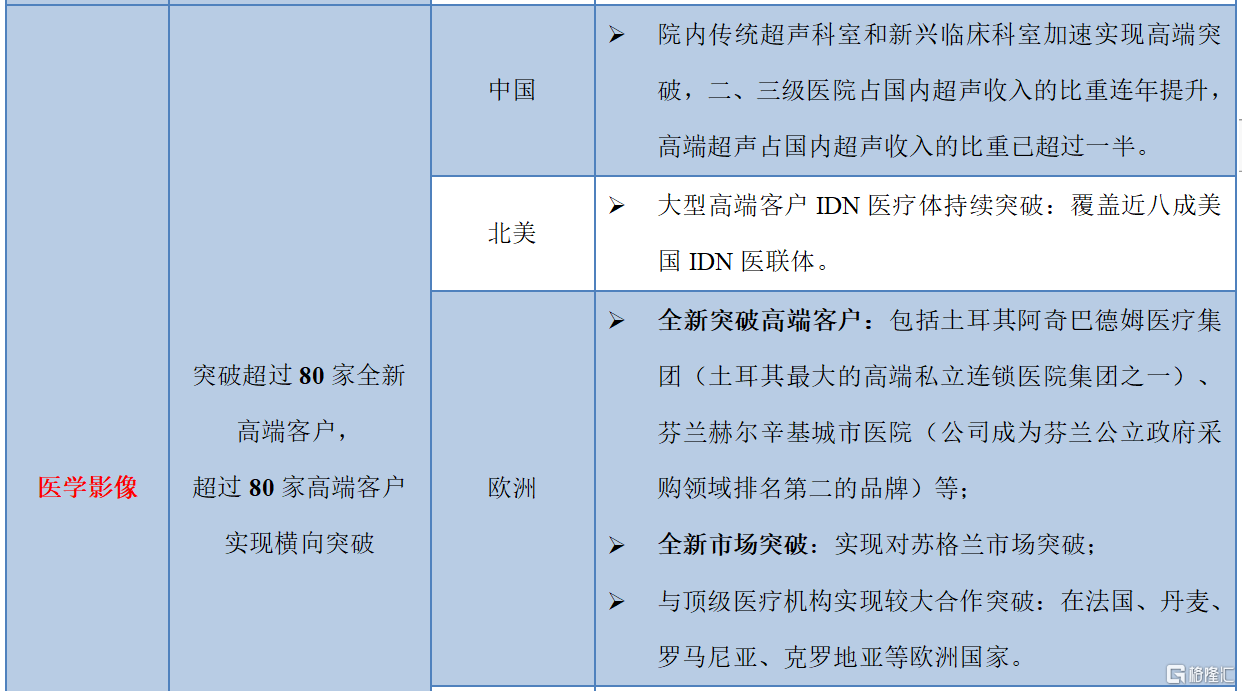

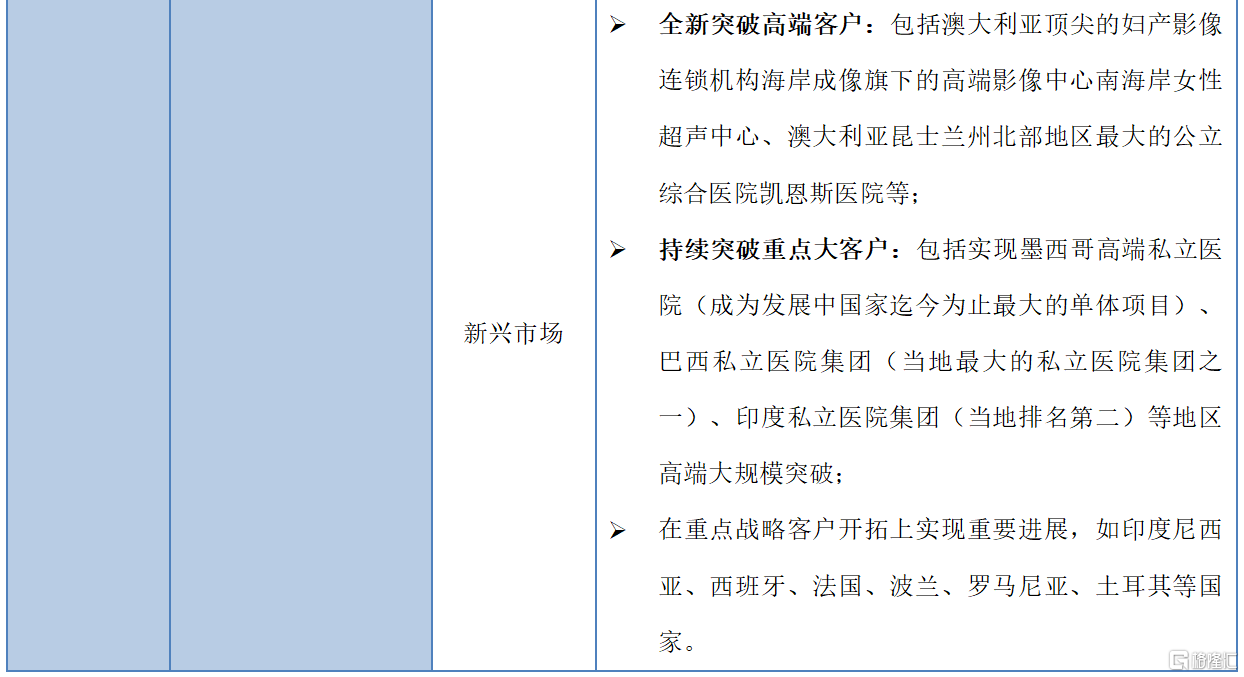

圖表三:2022年公司在全球各地高端突破成就

數據來源:公司公吿,格隆彙整理

多重優勢凸現,增長潛力十足

實際上,作為中國本土醫療器械公司,想要打開全球市場並非易事,更何況想要敲開當地頂級醫療機構的大門,拿到入場券,甚至與全球醫療器械巨頭一決高下更是難上加難。但對於當下的邁瑞醫療,可以説多維度優勢疊加,上行週期已然開啟。

首先,在行業發展上,政策春風已現,醫療器械天花板仍高。

自2020年開始,全國各地逐漸重視醫療補短板和新基建,以大型公立醫院擴容為主導的醫療新基建正在加速醫療器械行業的市場擴容。根據方正證券測算,我國醫療新基建建設金額可達到2374億元,其中有關公立醫院高質量發展資金投入達到1207億元。而邁瑞醫療作為醫療器械龍頭,在醫療新基建、貼息貸款、“千縣工程”等一系列政策扶持下,有望在其中充分獲益,相關產品可及市場有望超過545億元市場空間,想象力十足。

其次,在企業發展上,邁瑞醫療創新研發實力強勁,成長空間廣闊。

醫療器械易做難優,想要呈現螺旋式向上發展,離不開長期且持續性研發投入。從公司過往業績披露情況來看,公司一直以來保持營業收入的10%左右作為研發費用,2022年已達到31.91億元,成為國內最為重視研發的醫療器械公司之一。根據公司2022年報披露顯示,公司目前在全球共計十大研發中心,佈局涉及國內六地(深圳、武漢、南京、北京、西安、成都),美國三地(硅谷、新澤西、西雅圖)以及歐洲地區,形成龐大全球化研發、營銷及服務網絡。

公司的研發創新如今已經轉化為最為尖利的武器與全球巨頭PK。作為國產器械龍頭品牌,邁瑞醫療強大的產品實力、全面的全院級整體解決方案和“三瑞”生態系統已經初見規模,公司已經逐漸從醫療器械產品的供應商蜕變成為提升醫療機構整體診療能力的方案商。

截至2022年12月31日,“瑞智聯”生態系統實現簽單醫院數量累計389家,其中2022年新增超過200家。“邁瑞智檢”實驗室解決方案在全國實現了146家醫院的裝機,其中75%為三級醫院,2022年新增裝機130家。“瑞影雲++”項目已經覆蓋了全國31個省、市、自治區,實現累計裝機超過5200套,2022年新增裝機超2700套。

此外,公司還未雨綢繆,正在調配全球範圍內的優質資源,有節奏、有重點地探索國際主要市場本地化運營平台及生產能力建設,以全球視野進行全球倉網布局。規劃中的國內碭山基地和龍華基地相繼開工。邁瑞的供應保障能力不斷夯實,市場應變能力和客户服務水平有望再上一個台階,為公司長遠、健康的可持續發展注入源源不斷的動力。

最後,在估值水平上,公司性價比高,估值上行週期或將顯現。

自從邁瑞醫療登陸深交所以來,公司股價持續受到市場關注,在疫情爆發初期,更是憑藉呼吸機等抗疫產品出圈。但隨着近一年來醫療大健康板塊持續回調,相較於前兩年的價格,如今的邁瑞醫療估值更加具有吸引力。

根據WIND數據顯示,截止2023年5月4日收盤,邁瑞醫療PE(TTM)為37.914倍,不僅已經回撤至疫情爆發前的水平,更是已經處於自上市以來的估值中樞下限區間,估值性價比高。

圖表四:公司PE BAND

數據來源:WIND,格隆彙整理 數據截止2023年5月4日收盤

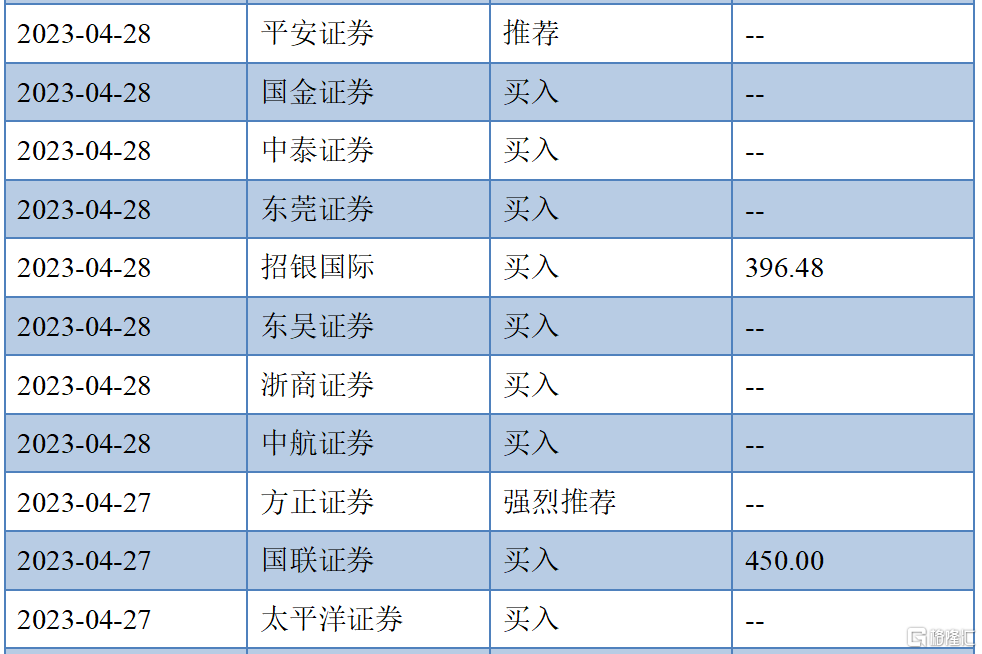

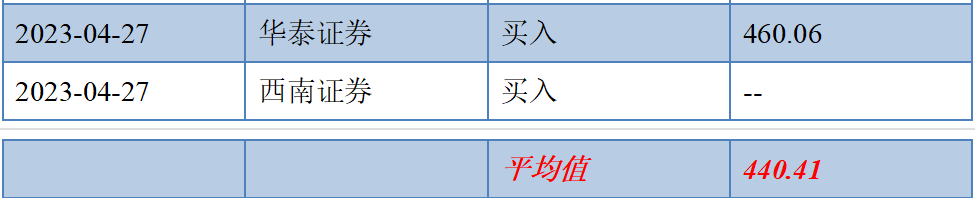

對此,不少聰明投資者已然發掘。自邁瑞醫療發佈2022年報以及2023年一季報後,已經有數十家券商機構給予積極樂觀的評價,平均目標價達到440.41元,距離5月5日收盤價314.36元有40.10%的向上潛力。

圖表五:券商評級

數據來源:WIND,格隆彙整理

小結

對比起全球醫療器械TOP1營收高達300億美元,就知道邁瑞醫療這份300億人民幣的營收成績單僅僅只是一個開始,後續的路還很長,向上的天花板仍非常高。

回顧邁瑞醫療一路的發展歷程,從醫療器械領域的跟隨者成長成為強有力的挑戰者,並在近年來完成了向行業引領者的蜕變,每一步都非常艱辛,但又非常踏實。而邁瑞醫療如今的這份蜕變,有望帶領其再上一層台階,向全球醫療器械TOP20衝刺,值得期待。