4月16日,“股王”貴州茅台公佈2023年第一季度主要數據公吿。

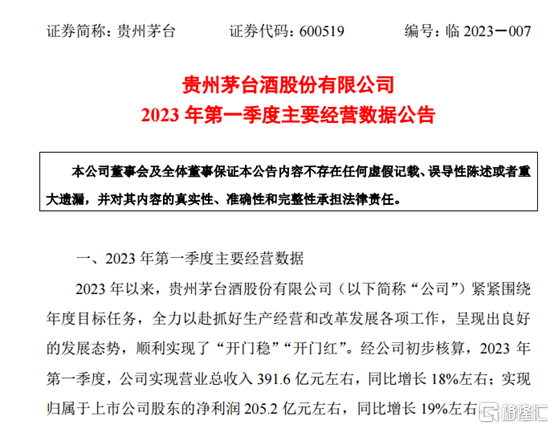

公吿稱,經公司初步核算,2023年第一季度,公司實現營業總收入391.6億元左右,同比增長18%左右;實現歸屬於上市公司股東的淨利潤205.2億元左右,同比增長19%左右。

這是山西汾酒之後又一家今年一季度業績增長近兩成的白酒上市公司。兩大白酒股一季度業績紛紛雙位數增長,在白酒股持續低迷的當下,無疑提前為市場注入強心劑。

進入4月後,貴州茅台股價開啟了“陰跌”模式,截至4月14日收盤,報1713.42/股,總市值21524億元。

一季度狂賺超200億

經營數據顯示,2023年第一季度,茅台實現營業總收入391.6億元左右,同比增長18%左右;實現歸屬於上市公司股東的淨利潤205.2億元左右,同比增長19%左右。

這是貴州茅台一季度歸屬淨利潤首次突破200億元關口,相當於平均每天淨賺2.28億元,也是茅台的日均淨利潤首次突破2億元關口,吸金能力再次突破。結合茅台年度總營收接近1500億的目標來看,可以預見的是,今年的貴州茅台將全面進入單季度營收“300億+”的時代。

但就目前看,公司一季度的業績增速將低於2022年一季度同期的增速,但與2022年全年的幾乎持平。2022年一季度,公司歸屬於上市公司股東的淨利潤為172.45億元,同比增長23.58%。2022年全年,公司歸屬於上市公司股東的淨利潤為627.16億元,同比增長19.55%。

就在上月末,貴州茅台剛披露亮眼年報。2022年營業收入超過1240億元,淨利潤高達627億元,其中茅台酒銷售首次突破1000億元。

如若環比去年第四季度來看,公司今年一季度業績也取得了較快增長。此前2022年第四季度,貴州茅台實現營收377.68億元,同比增長16.53%;歸母淨利潤183.17億元,同比增長20.55%。

對於一季報成績,貴州茅台表示,2023年以來,貴州茅台緊緊圍繞年度目標任務,全力以赴抓好生產經營和改革發展各項工作,呈現出良好的發展態勢,順利實現了“開門穩”“開門紅”。

白酒板塊近期遭遇回調

上週第108屆全國糖酒會召開,受行業內悲觀言論以及調研反饋不及預期等因素影響,貴州茅台股價一度跌破1700元大關。

實際上,進入4月後,貴州茅台二級市場上的股價開啟了“陰跌”模式,截至4月14日收盤,每股跌掉了100元左右。

白酒指數自年內高點也已出現大幅回調。申萬白酒板塊今年1月16日的年內高點至目前已回調近10%。業內普遍分析,白酒行業面臨的庫存壓力或是板塊調整的原因。

不過,對於近期白酒板塊的回調,部分機構認為該板塊已再度進入佈局期。

華鑫證券在最新發布的研報中表示,春糖會結束後,市場進入財報驗證期,其認為去庫存是行業未來主線之一,預計五一商務宴請、婚喜宴場景將加快恢復,提升經銷商信心;下半年主要觀察中秋旺季表現。進入一季報,白酒板塊將進一步分化,次高端因基數效應致一季報承壓,進入二季度後將逐步恢復正常。

國金證券表示,消費端的需求實際是需要刺激的,酒企大量的品鑑、回廠遊、沉浸式體驗都是刺激需求的方式,又或是品牌力滲透的方式。當前已經沒有場景約束,預計酒企多樣化的消費者培育活動將會逐步落地。而對於高端消費的擔憂,實際上奢侈品在大中華區的業績持續高增已然證明了高端消費的韌性,社融超預期也具備貨幣環境的土壤,情緒的擔憂更偏短期。伴隨景氣度逐步改善,看好批價逐步走強。