回望2022年,受國內需求收縮、地產行業景氣低迷及建築材料價格抬高等情況衝擊,整個防水行業出現下滑趨勢。面對這樣的逆境,那些依舊保持着堅挺的企業更應該值得市場關注。

去年地產行業整體出現下降呈現下行走勢,建材防水行業亦受其拖累。據國統局數據顯示,2022年,房地產開發企業房屋施工面積904999萬平方米,比上年下降7.2%。其中,住宅施工面積639696萬平方米,下降7.3%。房屋新開工面積120587萬平方米,下降39.4%。其中,住宅新開工面積88135萬平方米,下降39.8%。房屋竣工面積86222萬平方米,下降15.0%。其中,住宅竣工面積62539萬平方米,下降14.3%。

正所謂“疾風知勁草”,在整個防水行業承壓的背景下,東方雨虹(002271.SZ)2022年業績表現依舊可圈可點,整體盈利能力扛過了市場的考驗,韌性表現十足。2022年獲得營收312.14億元(人民幣.下同),同比減少2.26%,較2020年增長43.64%,歸母淨利潤21.20億元。

單從財報來看,公司在逆勢中依舊錶現穩健,穩居行業頭部位置。

C端零售業務厚積薄發 民建集團爆發顯著

儘管國內經濟總體不太樂觀,但東方雨虹的業績依舊不乏亮點。

面對複雜多變的市場環境,東方雨虹快速掌握渠道變革趨勢,並制定相應策略。C、B兩端雙驅動發力,推動公司平穩發展。

東方雨虹繼續發力C端,繼續打響品牌影響力,提高在消費者端的滲透率。其中民建集團、建築塗料零售(或稱德愛威塗料零售)為代表的C端零售業務厚積薄發、穩紮穩打,2022年保持了快速的增長態勢。

民建集團涵蓋防水塗料、防水卷材等七大產品線,拓寬品類提升客單價。民建集團2022年營收達60.78億元,同比增長58%,儼然成為東方雨虹新的增長點。與此同時,東方雨虹通過“虹哥匯”運營體系,通過強激勵方式鎖定工人工長等專業人士,拓展下沉渠道。截至2022年,“虹哥匯”會員數量已突破200萬人。

在服務方面,民建集團加快服務體系佈局,以專賣店為載體結合現場服務管理系統向終端業主提供“雨虹防水維修服務”、“雨虹美縫服務”、“雨虹防水施工服務”等專業化服務,進一步提升品牌在終端消費者心中的影響力,切實解決終端消費者的實際需求。

德愛威建築塗料零售業務充分發揮德國產品在色彩和功能方面的優勢,在國內市場推出了“護牆如護膚”的產品理念和2088色彩體系,成為目前既有百年塗料背景又具有時代特色的生力軍。

相比C端客户羣體,B端的客户具有一定的穩定性和可預期性。德愛威在B端早期積累深厚,並奠定了一定的品牌基礎。此前積極調整產業機構,向非地產、零售、非防水等領域着力佈局;採用合夥人制度來綁定經銷商,優質的工程代理商和直銷人員成為合夥人,享受價格、授信等方面的優惠政策,並得到高分紅激勵,提高經銷商的粘性和建立排他性,目前已經吸引了超1600家加盟經銷商合夥人,並在多地實現了省級市場的銷量突破。

此外,在色彩體系的加持下,德愛威與約200家頭部家裝公司和4000多個區域家裝公司開展合作,並在全國重點市場建立了1400餘家專賣店和18000餘家終端銷售網點。

通過民建、德愛威的銷售網絡以及建築修繕旗下的服務中心、社區服務站,東方雨虹可以更好的將產品推廣到消費者,有助於增加產品銷售渠道,擴大市場份額,進一步鞏固公司在行業中的地位。

隨着國內經濟邁入復甦階段,房地產市場逐漸企穩,市場預期也開始轉好,傳導效應下建材企業有望跟隨進入上升通道。近日,新規的正式實施為建材防水行業再度注入了新動力。

政策落地利好龍頭,行業集中度或提升

2022年10月,住建部發布國家標準《建築與市政工程防水通用規範》(“規範”)已於2023年4月1日正式實施,該規範屬於國家強制標準,全部條文需強制執行。這是防水行業的最強法規,涵蓋建築和市政兩個大範疇,同時也是國內首部防水強制規範。

防水行業受到新規的影響,最主要的有兩個方面:(1)行業擴容;(2)龍頭集中度提升。

一方面,新規下屋面、室內、外牆防水層數、厚度均有所增加,行業容量將大幅提升。據市場預測,2026年防水市場規模有望達到2800億元,較2021年增長51%,;其中住宅/工商業/市政基建防水市場規模分別為2346/299/125億元。東方雨虹作為國內防水龍頭企業,在品牌、技術及產品等多方面存在優勢,市場率有望進一步提升,長期增長趨勢不改。

另一方面,新規要求防水質量越來越高,這對龍頭品牌效應和市場格局的優化都是利好。新的防水標準將促使各單位更傾向於選擇質量和服務更好的龍頭企業作為防水材料供應商,減少低價中標現象,尾部企業可能會逐步退出市場,從而使市場份額進一步向頭部企業集中。

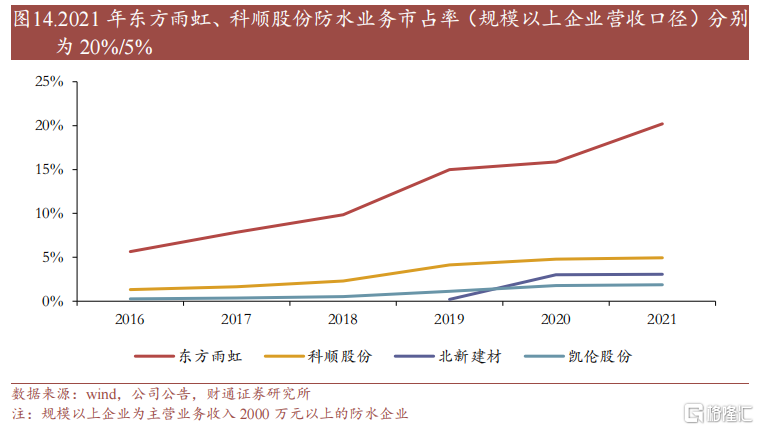

東方雨虹的市佔率從2016年的6%的市佔率提升至2021年的20%,市場發展迅速,遠超科順股份、北新建材等企業,龍頭優勢突出。

值得注意的是,若考慮中小規模防水企業,東方雨虹2021年實際市佔率約10%-15%;海外市場,GAF(蓋福)、Carlisle(卡萊集團)、Sika(西卡)市佔率分別為25%/40%/52%。與海外知名企業相比,東方雨虹仍有很大的發展空間,未來集中度有望進一步提升。

建築防水行業市場競爭激烈,低端產能過剩,呈現“大行業,小企業”的競爭局面,而新規的落地有望加速市場出清,末端小企業逐漸退出市場,行業大規模需求趨向龍頭企業,像東方雨虹這種具有研發和品牌優勢的頭部企業有望率先受益。

結語

新規出台意味着防水行業擁有了指導行業走向高質量發展的綱領性文件,對市場容量提升、市佔率向頭部企業集中有顯著的促進作用。東方雨虹B+C端渠道齊頭並進,零售持續貢獻業績增量。

另外,隨着各地因城施策支持樓市釋放需求,房地產行業將進入修復通道,防水行業亦將受益上行,疊加新規落地,東方雨虹作為防水頭部領軍企業,有望受益行業政策催化,品牌優勢愈發明顯。