本文來自格隆匯專欄:半導體行業觀察;作者:李晨光

提到MLCC,想必都不陌生,作為全球用量最大的被動電子元件之一,幾乎所有消費電子都要用到MLCC元器件,素有“電子工業大米”之稱。

MLCC全稱Multilayer Ceramic Capacitor,即多層陶瓷電容器,具有容值範圍大、體積小、耐高壓高頻等優勢,主要用於各類電子整機的振盪、耦合、濾波、旁路電路中。隨着MLCC技術的不斷進步、可靠性和集成度的不斷提高,市場規模持續保持增勢。

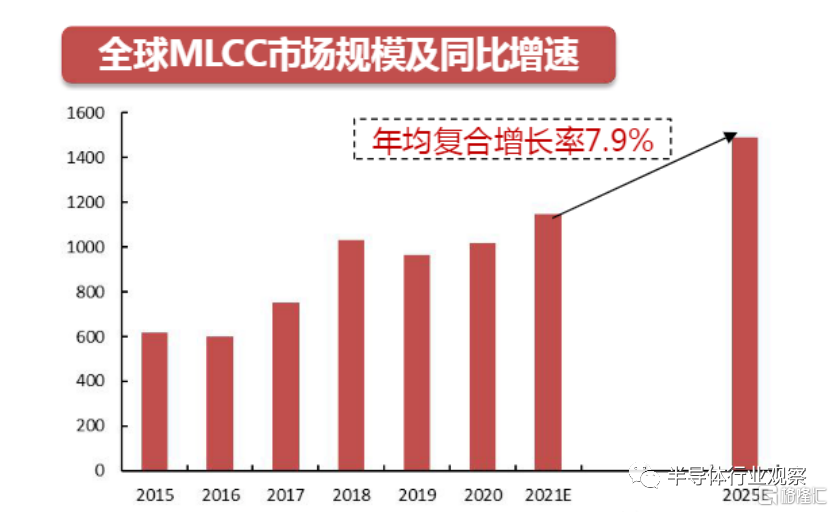

據中國電子元件行業協會數據顯示,2021年全球MLCC市場將達到1148億元,同比增長12.9%,預計2025年將達到1490億元,五年複合增長率為7.9%。

全球MLCC市場規模及同比增速

(單位:億元;圖源:華經產業研究院)

MLCC週期觸底,拐點已至?

從市場層面來看,MLCC具有比較明顯的週期屬性,行業景氣度呈週期性循環,產品價格、需求以及產能隨之波動。

2021年,受益於各應用市場需求放量,加上因疫情導致MLCC產出大國馬來西亞的供給收縮,產業鏈進入供貨競爭狀態,行業廠商相繼升價擴產。然而,在被動元件“升聲”一片的市場中,隨着多家MLCC廠商產能擴張落地,市場供給大幅增加,加上手機端需求不振,導致存貨積壓嚴重,MLCC市場熱度從去年下半年開始驟然遇冷。

有國內MLCC生產商表示,“由於消費電子市場需求下跌,我們來自下游的手機生產商訂單大幅下降。”在此背景下,全球頭部MLCC廠於去年四季度開始針對標準型產品進行了減產,或者試圖通過降價來挽回業績頹勢。

從應用角度來看,MLCC約70%的需求都來自於消費電子領域,其中音視頻設備需求佔比達28%,手機市場需求佔比約24%,PC需求佔比達18%。而車用MLCC正在逐漸成為一個重要的需求來源,尤其是在如今消費電子市場需求持續疲軟的形勢下,汽車市場需求依舊強勁,拉動MLCC需求快速增長。

TrendForce稱,2023年一季度車用MLCC訂單量相對穩定,預期MLCC供應商全年將積極投入研發及擴大車用產品產能。

整體來看,在經歷新一輪的週期波動之後,目前MLCC行業已接近週期底部,拐點逐步確立,以風華高科、三環集團為代表的國產MLCC廠商在產能利用率和整體庫存等方面也有所恢復。

TrendForce數據也指出,2023年2月MLCC供應商BB Ratio(訂單出貨比值)微幅上升至 0.79,需求呈現邊際改善。未來隨着下游需求持續回暖,行業景氣度有望觸底向上。

消費類MLCC疲軟,車用MLCC正當時

近年來隨着汽車向智能化、電動化方向發展,包括三電系統、影音娛樂系統、ADAS和自動駕駛系統的發展演進,都極大地促進了車用MLCC的增長。

據三環集團銷售總監李文君介紹,汽車電子器件市場持續攀升,隨着汽車電子電氣架構的演進,單輛汽車動力總成系統所使用的MLCC數量為450-2500只,與汽車電動化程度呈明顯正相關;而單輛汽車的ADAS、安全系統、舒適系統、娛樂系統以及其他系統所使用的MLCC數量更是達4300-18000只。

根據行業調研信息,特斯拉ADAS系統對MLCC的用量為3600顆/輛。未來隨着L3-L5級更高級別自動駕駛技術的進步,MLCC的用量還將會進一步增加。

可見,汽車行業的崛起給包括MLCC在內的被動器件市場帶來了新的轉機。這也不難理解,汽車為何被業界稱為“MLCC集合體”。

國巨董事長陳泰銘曾直言,以標準品業務為主的公司在未來兩年會非常辛苦。標準型MLCC產品市場的失利,驅使着各大MLCC廠商逐步向高容、高頻、高可靠性方向發展,亦不斷提升工業及車規級產品比重。

基於此,村田、三星電機、太陽誘電、TDK等頭部廠商已開始進行產能調整,逐漸退出通用型產品產能,主攻小尺寸、高容、車規MLCC產品。

2022年5月,TDK宣佈決定在日本北上工廠擴建車規MLCC產能,計劃於2023年3月開始建設,2024年9月開始量產,月產能將增加50~80億顆。

京瓷計劃於今年2月在其位於鹿兒島的國分工廠廠區建設新的生產設施,預計2024年5月建成投產,目標是將其MLCC產能提高20%,預計實現滿產後年產值將達到200億日元。

三星SEMCO配合集團2023年大戰略規劃,全力擴展全球車用市場業務,2023年車用MLCC產能將在釜山、天津兩地擴增總計20億顆。

村田車用產能擴建持續每年10%成長,2023年第二季後陸續在日本福井、出雲、菲律賓廠三地月產能增產共30億顆,月總產能來到250億顆,龍頭地位穩固。

國巨在引進Kemet車規MLCC技術下,預計2023年第二季在高雄大發廠月產能擴增15億顆,預計到2023年底將把汽車電子的收入比例從目前的18-20% 提高到22%。

在標準品需求低迷衝擊下,華新科也已將主要資源和產能轉移到車規電容、電阻等高階產品,其中高雄路竹廠預計全數應用在車用領域,現階段車用佔華新科整體業績比重約一成出頭,預期兩年內佔比提升至20%。

相比全球,中國汽車市場MLCC的增長更為明顯。預計中國車用MLCC用量將從2021年的接近1500億顆提升至2025年的超2800億顆。其中值得注意的是,2022年中國新能源汽車MLCC用量達到約900億顆,首次超過燃油車用量。純電車型的車用MLCC年複合增速達34.74%,遠高於汽車行業平均17.3%的年複合增速。很顯然,車用MLCC將會是下一個戰場。

但相比消費電子,車用MLCC要求更高,應具備以下條件:

(1)耐高温、潮濕、抗震,能適應極端環境。

(2)滿足更高的產品壽命要求(15-20年)。

(3)生產需通過IATF16949汽車質量體系認證和AEC-Q等車規產品認證。

這些條件給車規級MLCC製造商設立准入高門檻,參與者需要擁有MLCC領域深厚技術沉澱。日本和韓國被動器件大廠在此保持優勢,直到近年國內企業也開始陸續往車規高端領域發展。

隨着車規技術的突破和產能釋放,風華高科成為國內率先實現MLCC批量出貨的廠商之一,去年上半年公司汽車電子業務銷售同比增長28.52%。當前和部分車廠的合作都在推進中,但是產品的認證需要時間,只有驗證通過下游才會增加訂單。據透露,風華高科2023年車規產品產比應該會突破到10%以上,未來的車規業務比例將越來越高。

在去年電子行業低迷的大環境下,微容科技逆風而上,去年完成了近20億元融資將大幅增加高容量、車規等高端MLCC的產能並提升持續研發能力。在今年一季度,微容科技擴產的一期B棟廠房已經順利全面投產,公司MLCC年產能達到6000億片,後期規劃繼續追加投資至120億元,預計到2028年實現年產能1.5萬億片規模的目標。

宇陽科技在東莞擴產MLCC項目,其中導入的5條先進製造產線全部面向車規級MLCC。此外,宇陽還規劃新華東基地規劃年產能5000億片,建設全尺寸全系列MLCC產線,應用於消費電子、車規級等。新華南基地規劃年產能2200億片,生產應用於5G、醫療、車載等高端MLCC產品。

可以預見,未來汽車電子對於MLCC的需求量將大幅增加,各大廠商擴產的熱情也將繼續延續。國內廠商也在致力於解決國內高端MLCC供應商缺乏選擇性困境。

國產MLCC廠商的困局與出路

巨頭壟斷市場,國產MLCC產品主打中低端

一直以來,全球MLCC市場呈現着寡頭壟斷的局面,日韓廠商在高端MLCC市場佔據絕對優勢。據國巨電子2022年發佈的最新公吿,村田佔據全球MLCC市場31%份額,保持絕對龍頭地位;三星電機緊隨其後,市佔率為19%;國巨排名第三,佔比15%;太陽誘電、TDK、AVX 分別佔比13%、3%、3%。

儘管國巨憑藉產能優勢躍居全球第三,但主要以中低端MLCC市場為主,在車用、高端工控等市場的競爭力仍不如日韓廠商,台系及國內企業和日韓廠商還存在較大差距。

本土MLCC的市佔率非常低,國內進口依賴度仍較高,尤其是高端MLCC產品較為依賴進口。據中國海關總署數據,2021 年我國MLCC進口數量達到3.45萬億顆,出口數量為2.02萬億顆,MLCC進口均價明顯高於出口均價,反映出國內出口產品相對低端化。

面對行業現狀,國內廠商加速擴產,國產化需求強烈。

一方面,隨着MLCC下游終端及代工市場逐步向國內轉移,加之國產替代的浪潮奔湧,產業鏈的本土配套需求較為迫切;另一方面,海外MLCC企業陸續退出中低端市場,轉戰需求旺盛的車規、工控等高端市場。越來越多的本土MLCC力量開始承接這部分生意,國內廠商有望憑藉產品性價比、快速響應能力等優勢搶佔市場份額。三環集團、風華高科等國內廠商紛紛加大投入產能、優化產品結構以搶佔日韓廠商退出的市場份額,以三環集團為例,MLCC月產能從2017年17億隻/月增加至2020年100億隻/月,2020和2021年募資項目全部達產後,預計將新增MLCC年產能合計5400億隻。

在此基礎上,國產廠商需要更進一步打入中高端MLCC市場,與國際大廠同台競技。

以汽車市場為例,國內MLCC廠商在汽車領域起步較晚,並且汽車電子本身門檻較高,加上車規級MLCC客户也較為穩定,本土MLCC廠商和下游大客户的合作深度還不夠,因此高端產品規模和價格策略在市場爭奪過程中會有到比較大的壓力。

但是由於新能源汽車產業超預期,同時疊加地緣政治因素等影響,部分需求正流向中國大陸品牌,如風華高科已進入比亞迪等主機廠供應鏈體系;微容科技也迅速推出系列化車規級AEC-Q200標準產品,並進入了國內多家傳統主機廠及造車新勢力,2021年其車規級MLCC年產能約為5億顆,預計從2024年開始放量,至2028年有望提升至3000億顆;三環集團將投資63.85億元致力於把MLCC元件產品做大做強,力爭在高比容的MLCC領域實現突破。

綜合來看,目前本土廠商已經在中低端MLCC產品上取得很大突破,高端MLCC產品正在加緊替代,部分已實現替代。在汽車、工控等景氣市場的強勁需求下,國產化是被動元件長期主旋律。

缺乏核心技術,仍需時間追趕

除了上述挑戰外,三環集團銷售總監李文君表示,國內MLCC產品在粉體微粒化、介質層薄層化、多層化技術及高精密設備技術上存在壁壘,在配料、疊層、燒結等工藝中缺乏核心技術,導致國內MLCC廠商在市場競爭中落後其他國際廠商。

在配料上,MLCC粉體為主要成本,高容MLCC中佔比為35%-45%,低容MLCC中佔比為20%-25%。在上游陶瓷粉中,陶瓷粉生產存在相關的技術與工藝壁壘,其生產銷售大都被國外廠商壟斷。

根據紅塔證券報吿顯示,從全球MLCC陶瓷粉末市場格局來看,日美企業佔據龍頭地位。日本堺化學及日本化學合計佔據了42%的市場份額,美國Ferr0佔據20%的市場份額。富士鈦、日本東邦鈦業廠商等也佔據主要市場地位。

從國內粉體市場來看,目前三環集團掌握了中低端MLCC的陶瓷粉的生產法,採用抗還原瓷料及電子漿料配方和製備技術。在中低端MLCC產品,三環集團已經逐步量產,但在高端MLCC中,由於技術壁壘存在,短期進入MLCC高端市場還存在難度。

此外,在疊層工藝上,MLCC產品對疊層機的可疊層數和疊層精度要求很高,國內企業的堆疊層數與日韓相比仍有差距,目前高端的疊層機仍以進口為主。

本土廠商迎來發展契機

中國是全球最大的消費電子需求市場,2021年中國MLCC市場規模為484億元,佔全球總規模超四成,國產替代的強烈需求將成為國內公司未來發展的強勁動力。此外,中國還是全球最大的新能源汽車市場,在新能源汽車 “新四化”推動下,未來車用 MLCC 市場將迎來爆發。

對於高端MLCC產品替代方面,有業內人士認為可從三方面努力以進一步搶佔市場:一是積極學習先進同行的經驗,加強產品質量管理,把已經規模化量產的產品,性能和品質達到國際先進水平;二是增加研發投入,聯合國內優質材料、設備廠商,提升基礎科學研究能力;三是加強上下游產業合作,整體提升MLCC產業鏈水平。

其實這幾年,MLCC市場對國產品牌的接受度是越來越高了,尤其在這種大環境和國際形勢下,廠商開始認識到推進供應鏈自主可控的重要性,出於產品供應持續性、生產經營安全性和採購價格穩定性的多重考慮,終端廠商開始將配套供應鏈向國內企業轉移,積極推進關鍵零部件的自主可控進程。作為市場份額佔比最高的被動元器件,MLCC國產替代空間廣闊,國內廠商將充分受益於國產替代趨勢,不斷搶佔國際競爭對手市場份額。

近年來國產品牌的佔比飛速上升,從部分有實力的代理商產品出貨的比例變化也可一窺端倪,某代理商透露,2018年國產MLCC品牌的產品線比重在公司僅佔32.65%,但2019年就猛增到了93.7%。

寫在最後

雖然近期的市場雜音影響了MLCC廠商的生產計劃和節奏,但短期內MLCC的“冰火交織”對整體產業影響有限,各家的擴產計劃也從側面印證了MLCC市場的中長期景氣度。工業類和汽車類MLCC已成為新的增長點,MLCC整體需求會持續增加。

國產勢力愈發強盛,對於穩定全球供應鏈、解決MLCC市場長期存在的波動問題至關重要。畢竟,過往一度受國際大品牌壟斷的MLCC市場,產能有限且難於管理,缺貨、升價風行之下也讓不少真正有需求的終端集成商苦不堪言,且在當前國際局勢下,供應鏈也可能時不時會傳出不穩定的消息。而本土廠商的補位,儘管不能完全解決上述問題,但在緩和產業鏈氣氛、提升供應鏈穩定性尤其是中國市場的穩定性上不可或缺。

因此,對於本土廠商而言,如何在這特殊時間段“趁東風”加強自身技術,提高市場份額或許才是最需要考慮的重點。