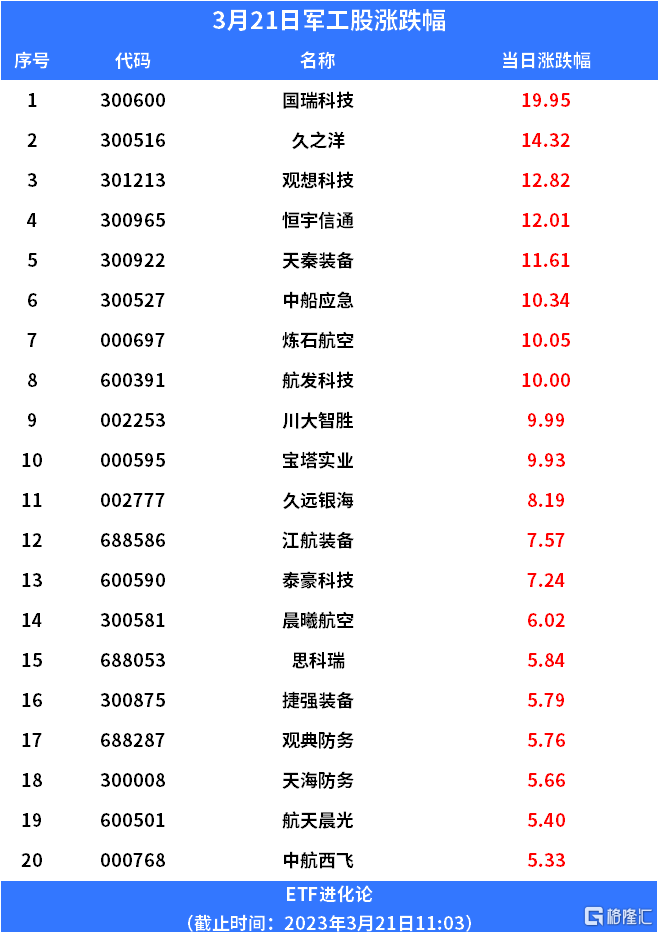

3月21日,軍工股上升,國瑞科技、久之洋、 觀想科技、 恒宇信通、 天秦裝備、 中船應急 、煉石航空 、航發科技升超10%。

軍工相關ETF上升, 軍工龍頭ETF升2.53%,軍工ETF易方達、軍工ETF 、國防軍工ETF、 國防ETF升超2%。

消息面上,國資委黨委召開擴大會議強調,以更大力度鼓勵支持中央軍工企業做強做優做大,指導中央企業立足自身所能積極支持國防軍隊建設,助力實現國家戰略能力最大化。

東吳證券認為,軍工央企做強做優做大存在幾方面的意義:

1.做強:軍工央企關係國家安全,是國防裝備建設的主力軍,屬於國防先進技術引領者。經過國家多年投入和企業自身的積累發展,目前已實現了先進裝備與國外代次相當、同台競技,未來將繼續瞄準先進裝備實現持續引領行業和快速發展。

2.做優:央企在實現保軍任務的同時,政策上也鼓勵業績的釋放。一方面,軍品定價機制改革明確引入激勵分成機制,代表性企業如中航沈飛淨利率已突破原5%的加成上限;另一方面,國資委近年來持續給予相關改革政策,如管理機制的理順、“雙百行動”等央企混改政策、員工持股和股權激勵政策等,以提升相關企業的效率。

3.做大:軍工央企存在做大市值的現實需要,通過產融結合實現軍費的變相提升;同時,軍工技術作為高科技有望形成外溢,在軍民融合政策的支持下形成軍民一體的優質企業;在當前世界格局日趨複雜的情況下,軍貿市場存在較強的需求,可通過內外結合參與國際市場競爭從而實現軍貿反哺國內。

從國資委的表態看,對軍工央企或存在後續支持政策:

1.資產重組:部分軍工央企集團特別是航天和電科系存在資產證券化率偏低的情況,未來有望通過資產重組實現更多優質軍工央企逐步上市,提升軍工上市公司整體質量。

2.股權激勵:國資委多次表態支持央企開展股權激勵,股權激勵作為重要的激勵手段已得到軍工央企的普遍認可,未來有望大面積鋪開,進一步激發軍工央企的活力。

3.集團整合:兩船集團合併後下屬上市公司層面存在進一步整合的需求,進一步減少無效競爭和重複建設,提升相關集團的效率。

4.轉型考核機制:國資委考核已從2019年的“兩利一率”逐步升級到2023年的“一利五率”,要求央企利潤總額增速高於全國GDP增速,資產負債率總體保持穩定,淨資產收益率、研發經費投入強度、全員勞動生產率、營業現金比率4個指標進一步提升,進一步加強了對國企的盈利能力和創現能力的考核,推動國企高質量發展。

東吳證券認為當前正值軍工行業大發展時期,看好軍工央企在國資委政策支持下實現更好的高質量發展,推薦核心賽道中下游、擁有進一步改革增效預期的軍工央企標的。

銀河證券認為我國軍費依然存在較大提升空間。國防預算增速7.2%,GDP佔比微降 0.01%。根據全國人大會議的政府預算草案報吿,中國2023年軍費預算為1.55萬億元,同比2022年預算執行數增長7.2%,增幅同比提升0.1%,超市場預期。軍費預算的GDP佔比約為1.28%,同比微降 0.01%。

2023年多國軍費增長超預期,軍事戰略呈現擴張態勢。其中,美國2023年國防預算8580億美元,同比增長13.9%,創歷史新高;德國 22年批准1000億歐元國防專項發展資金,並從2024年起將國防開支的GDP佔比提高到2%;日本2023年國防預算約510億美元,同比大增約 26%。我國軍費依然存在較大提升空間。縱向看,2016年以來,我國軍費預算占上年GDP比重呈逐年下降的態勢;橫向看,全球主要經濟體2023年國防預算均創新高,或即將迎來高速增長,美國軍費的 GDP佔比約為 3.72%,同比提升0.44%。伴隨着大國的興衰交替,中國迎來“百年未有之大變局”,為確保2027年實現建軍百年奮鬥目標,我國軍費支出的 GDP佔比或將緩慢抬升,軍費的穩步增長可期。

對於軍工行業,民生證券認為軍工行業是“中國特色估值體系”中最受益的行業之一:

1.軍工行業具有長期成長性和稀缺性。軍工是國家安全的基石,也是在百年未有之大變局的背景下,國家力量的重要體現。從近些年國防開支的持續增長,可以驗證其具有長期成長性。同時,由於行業特殊性,軍工行業國企佔比較大,具有集中度高、競爭格局好的特點,龍頭公司如主機廠通常具有較高的產業鏈地位。隨着國際影響力的提升,中國軍貿市場也將持續增長,龍頭公司將進一步增強全球化競爭能力,軍工行業具有長期的稀缺性。

2.“中特估”強調“提高上市公司質量”。包括企業資產質量的提升、競爭力的強化和治理的優化,具體有:推動佈局優化和功能發揮(資產注入)、促進企業治理改善和規範運作(治理改善)、強化內生增長和創新發展(研發投入、股權激勵)、增進市場認同和價值實現(注重溝通,合理引導預期)等多個方面。“中特估”或將重塑軍工行業的估值體系,將從當前注重短期業績,向更加註重企業資產的稀缺性、戰略性和長期性轉變。