碳中和背景下,動力電池需求持續增長,鋰電池回收行業進入爆發前夕。

由於國內動力電池大規模應用的時間不長,回收行業仍是一片藍海,雖早期湧入了一批淘金者,但符合“標準”的企業並不多。

截至目前,全國僅有80餘家企業被列入符合工信部發布的《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》的白名單。

今天筆者帶大家來了解這其中一家——上海西恩科技股份有限公司(簡稱:西恩科技),其於2021年11月進入第三批白名單。

據公開信息,西恩科技近日向深交所披露了更新後的招股説明書,擬登陸創業板,融資8億元,其保薦機構為中信證券。

01

估值超30億

這是一個夫妻創業的故事。

西恩科技的創始人——趙志安是一名環保領域的專家,其碩士畢業於中國電波傳播研究所電子工程專業,曾擔任電子部五十所自動化室工程師、研究室主任,2014年被認定為安徽省技術領軍人才。

趙志安,圖片來源:西恩科技官網

2004年,趙志安與其妻子張文燕共同出資500萬設立了西恩化工。公司設立初期主要從事廢物處置與資源回收利用業務領域的技術研發與設備生產銷售。

圖片來源:招股書

直到2010年,公司在安徽池州設立子公司池州西恩,開始投資建設固廢綜合利用處理基地,而後公司陸續實現硫酸鎳、三元前驅體等產品的生產。2021年,子公司西恩循環開始“20萬t/a鋰電池材料綜合回收利用項目”的廠房建設。

本次衝刺IPO,公司擬募集資金也將投資於“20萬t/a鋰電池材料綜合回收利用項目”,該項目總投資金額超40億元,建成後,公司年處理鋰電池材料可達20萬噸、年產三元前驅體8萬噸、年產碳酸鋰2.5萬噸,一定程度上可以完善公司的鋰電循環產業鏈,提升市場競爭力。

(構建循環產業鏈,圖片來源:西恩科技官網)

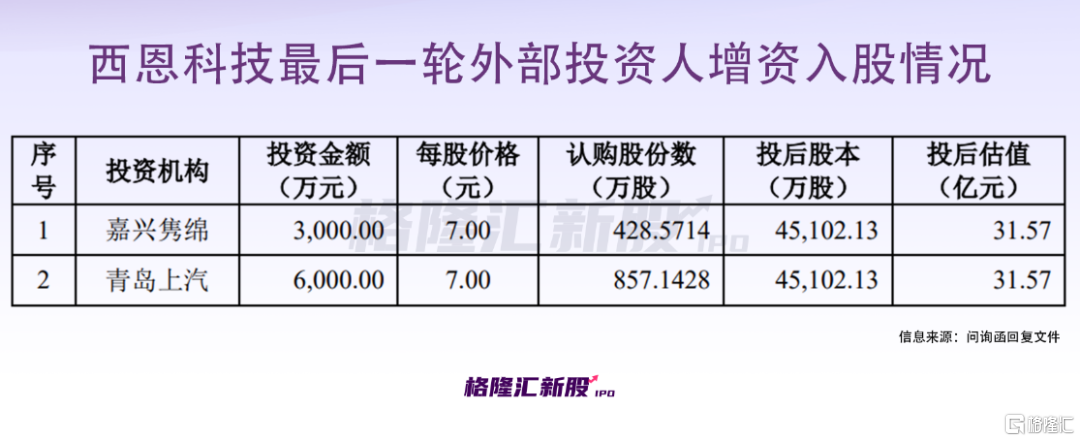

在創業的過程中,西恩科技引入了多方投資者入股,包括青島上汽、經緯中國、上汽恒旭、三峽綠色產業基金、中金傳化產業基金、招商證券等投資機構,公司在最後一輪融資的投後估值約31.57億元。值得注意的是,公司曾與股東對簿公堂,且多次進行業績對賭。

02

2022年利潤下滑

根據最新招股書,西恩科技主要採用廢舊鋰電池材料等作為原材料生產三元前驅體和碳酸鋰,採用鎳濕法冶煉中間品和含鎳、鈷廢料作為原材料生產硫酸鎳和氫氧化鈷。

上述產品可進一步用於生產鋰電池所需的三元正極材料,並最終應用於新能源汽車、電動工具、3C電子以及電動兩輪車等領域。公司表示,目前已開始佈局磷酸鐵鋰和石墨負極回收業務。

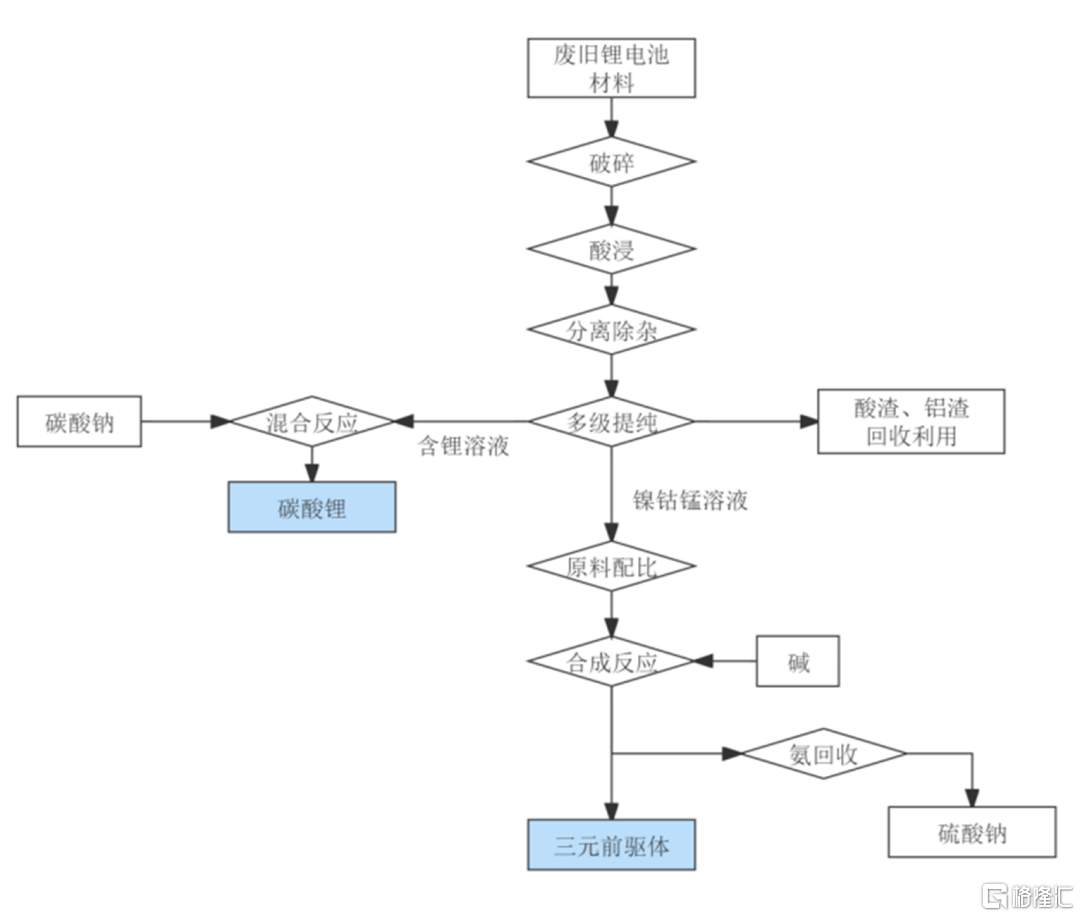

(三元前驅體工藝流程圖,圖片來源:招股書)

近年來,隨着下游新能源汽車需求不斷攀升,鋰電池的需求量隨之變大,主要原材料如鎳、鈷、鋰等金屬材料價格暴升,使得西恩科技的業績水升船高。

2019年至2021年,公司的營業收入由4.85億元增長至15.50億元,年均複合增速高達78%,歸母淨利潤由負轉正。預計2022年全年實現營收19-21億元,同比2021年增長30%左右;歸母淨利潤盈利1.2-1.4億元,同比下跌20%左右。

可以發現,公司2022年出現增收不增利的情況。西恩科技表示,受新冠疫情和宏觀經濟下行等因素影響,下游終端市場需求減弱,公司產品銷量有所下滑。

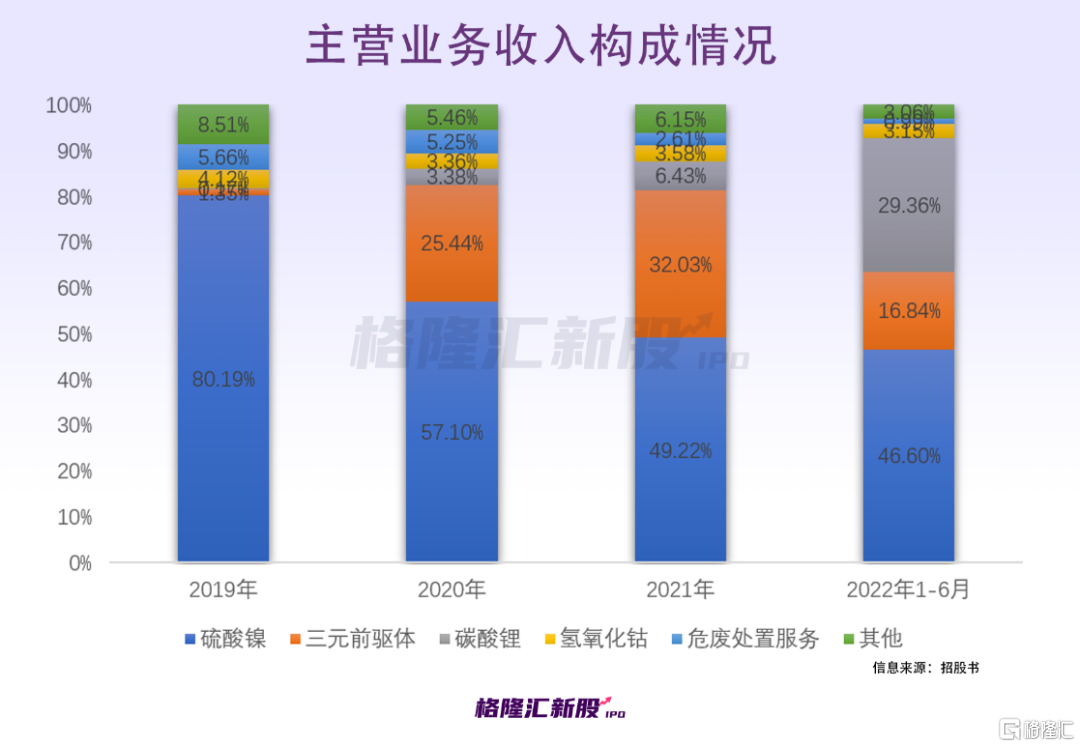

分產品來看,公司收入主要來源於硫酸鎳,其銷售金額逐年增長,不過佔比由2019年的80.19%降至2022年上半年的46.60%;而三元前驅體收入佔比由1.35%波動升至16.84%;碳酸鋰收入佔比由0.17%升至29.36%,其他產品和服務收入佔比均不高。

值得一提的是,目前公司各個產品均未達到滿產狀態,但報吿期內整體產能利用率有所提升。

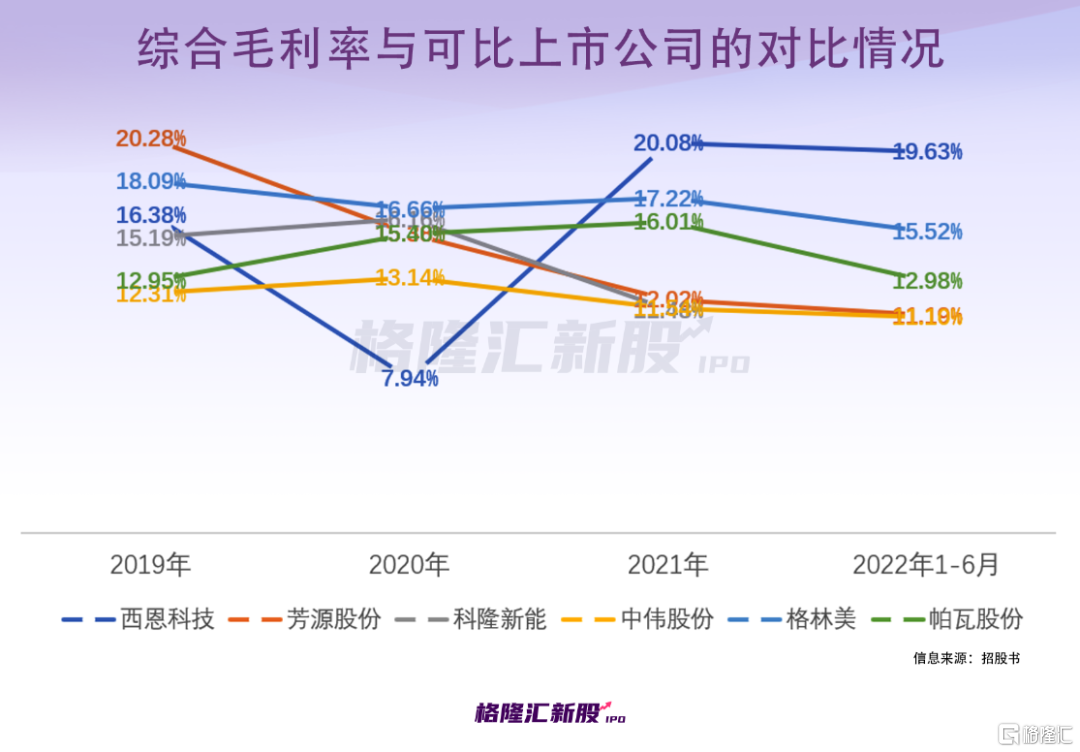

報吿期內,公司主營業務毛利率分別為15.80%、7.65%、19.42%和19.47%,存在較大的波動,除2020年外,西恩科技於其他報吿期內的毛利率均高於同行業可比上市公司。

其實,毛利率的變動與原材料金屬價格走勢息息相關。目前,公司採購的主要原材料包括鎳濕法冶煉中間品、黃鎳和廢舊鋰電池材料等,直接材料成本佔主營業務成本的比例在90%左右。

據測算,2021年公司的直接材料採購價格變動1%,那麼相應的成本變動對主營業務毛利率、營業利潤的影響幅度約為0.71%、1080.39萬元。若未來金屬鎳、金屬鈷和碳酸鋰等市場價格出現下降,公司產品銷售單價將出現下降,將對公司業績造成重大不利影響。

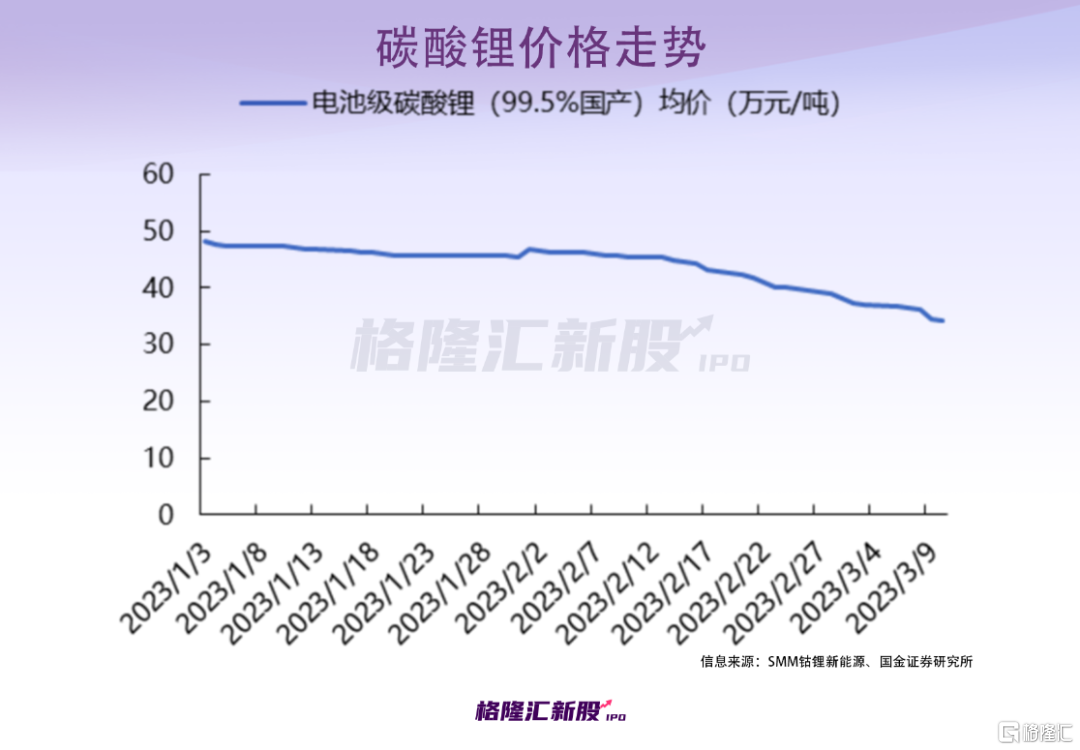

事實上,今年以來隨着碳酸鋰產量逐漸釋放,疊加鋰電傳統需求淡季,廠商補庫積極性不高,電池級碳酸鋰均價一路下跌,近期已創近一年新低。市場普遍認為,未來鋰價可能維持在20萬元/噸左右,如此一來,將會大幅削減回收企業的利潤。

03

搶攤佈局千億市場

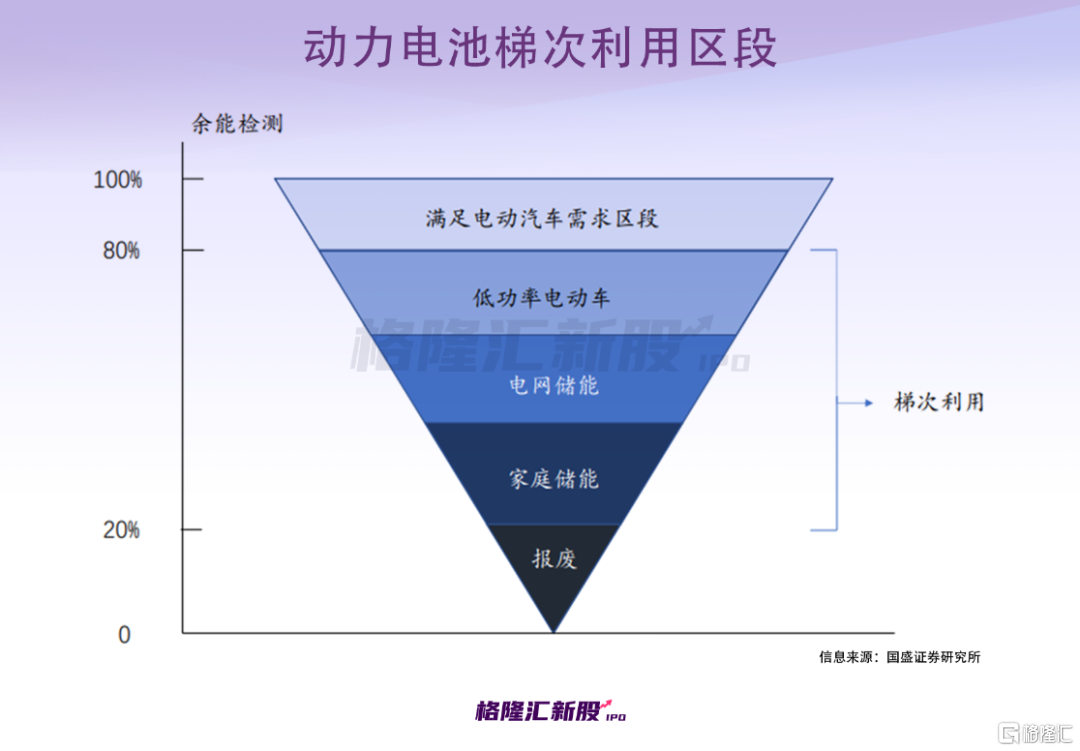

通常來説,當動力電池餘能衰減至80%以下,其電化學性能將出現明顯下滑,難以完全滿足汽車正常動力需求,那麼電池就要進行“降級”應用至其他對電池性能要求不太高的領域,包括家庭儲能、低速車、太陽能路燈、通信基站等,直到性能不再符合需求,即進入報廢狀態。

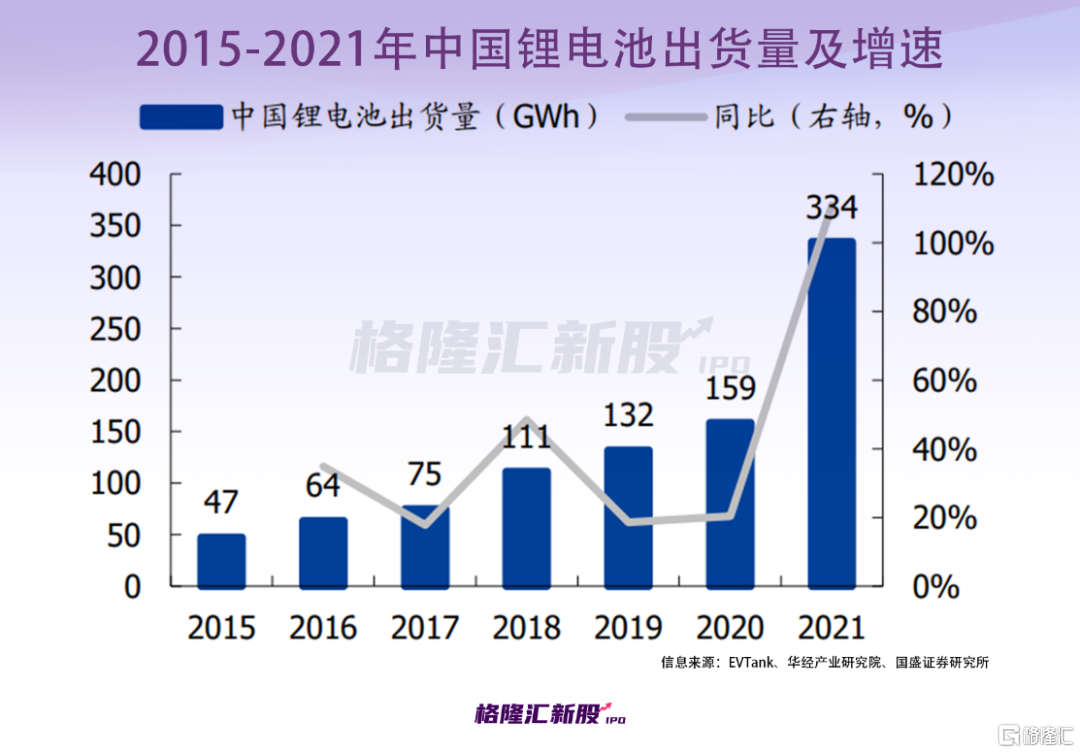

一般動力電池壽命約為5-8年,隨着鋰電池出貨量的提升,前期新能源汽車逐步進入報廢期,可以預見的是,未來2-3年動力鋰電池將迎來規模化的退役潮。

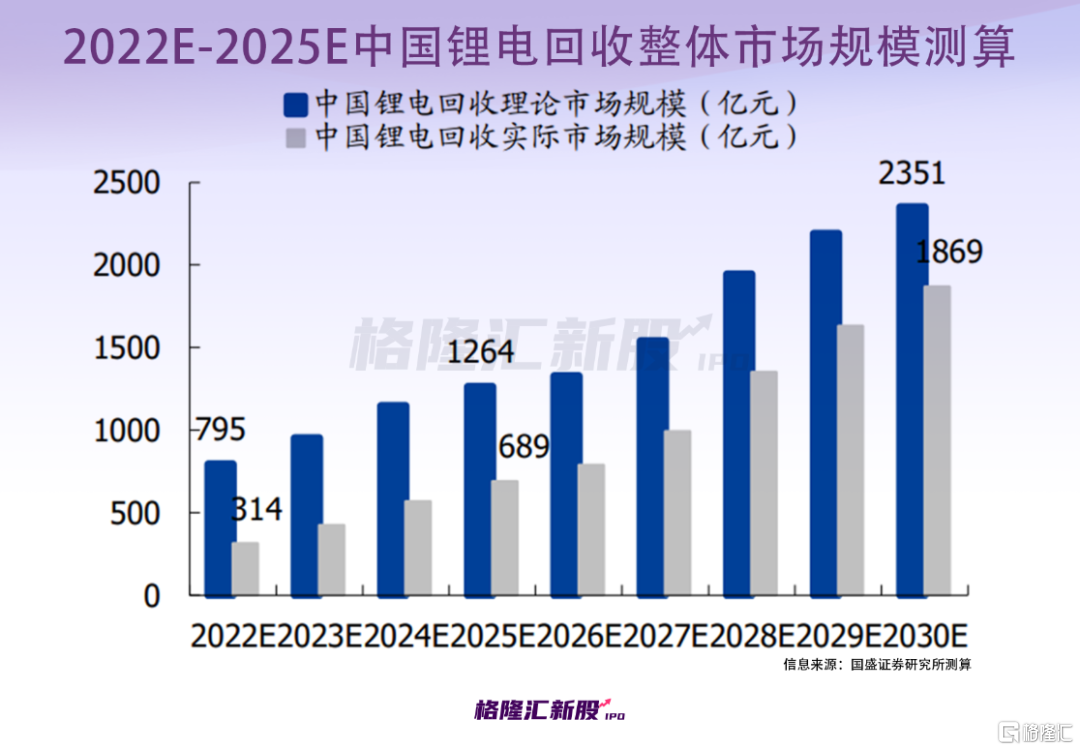

據統計及測算,2021年我國鋰電池回收市場規模約為108億元,2022年鋰電回收整體市場規模約為314億元,至2025年理論可達1264億元,2030年理論可達2351億元。

如此大的蛋糕吸引了不少入局者,據統計,中國動力電池回收企業註冊量由2020年的約3400家激增至2021年的2.4萬家,而2022年這一數據已接近4萬。

截至目前,全國僅有88家企業進入符合工信部條件的白名單,其中包括邦普循環、格林美、華友鈷業等大型鋰電池材料公司,其回收利用能力分別為15萬噸/年、10萬噸/年、6.5萬噸/年。相較而言,西恩科技目前的回收利用能力較小,僅為0.6萬噸/年。

值得注意的是,近期多家上市公司披露布局鋰電池回收業務,寧德時代、天奇股份、蜂巢能源、南都電源、芳源股份、國軒高科等公司均陸續披露相關業務投資計劃及進展。此外,還有下游生產廠商出現向上遊延伸的情形,例如華友鈷業、中偉股份等三元前驅體生產商在海外投資並向上遊原礦及硫酸鎳領域延伸。

不難發現,當前的電池回收行業處於產能加速擴張期,大量資本進入這個賽道,搶跑特徵較為明顯,市場競爭加劇。

當然,電池回收行業也存在一定的痛點。一方面,正如前文所提到的,目前回收行業競爭格局較為分散,尚未出現絕對龍頭,回收渠道、回收網點建設度不高,存在大量的“小作坊”,企業通過正規途徑無法大規模回收梯次電池。

另一方面,由於動力電池尺寸規格繁多,電池拆解效率低,且上下游企業間缺乏電池信息共享,電池梯次利用存在較高的檢測成本,回收成本仍然較高,回收利用標準體系亟待完善。

對於回收行業來説,企業利潤主要來自銷售與採購之間的價差,行業最大的壁壘就在於回收渠道,如何以更低的成本收集到足夠多的廢舊電池。

04

結語

整體來看,鋰電回收是一個空間廣闊的市場,行業正處於初期發展階段,相關佈局的企業都有衝刺的機會。在報廢潮來臨之前,市場仍處於一個供給不足的狀態。

目前,頭部的材料商、動力電池商、車企等產業鏈企業已經開始展開“廢棄-回收-再生產-再利用”的循環經濟合作模式,待到產業爆發時,這些規模化、一體化的企業大概率是吃大肉的。對於西恩科技來説,當前公司的回收能力較小,競爭力不明顯,公司亟待提升規模優勢。