近日,張家口原軾新型材料股份有限公司(以下簡稱“原軾新材”)更新了首次公開發行股票並在創業板上市招股説明書(申報稿),保薦人為國信證券。

原軾新材是一家專業從事電鍍金剛石線研發、生產及銷售的高新技術企業,可為晶體硅、藍寶石、磁性材料等硬脆材料切割提供專業高質量線鋸耗材。報吿期內,公司產品主要應用於光伏晶硅切片。

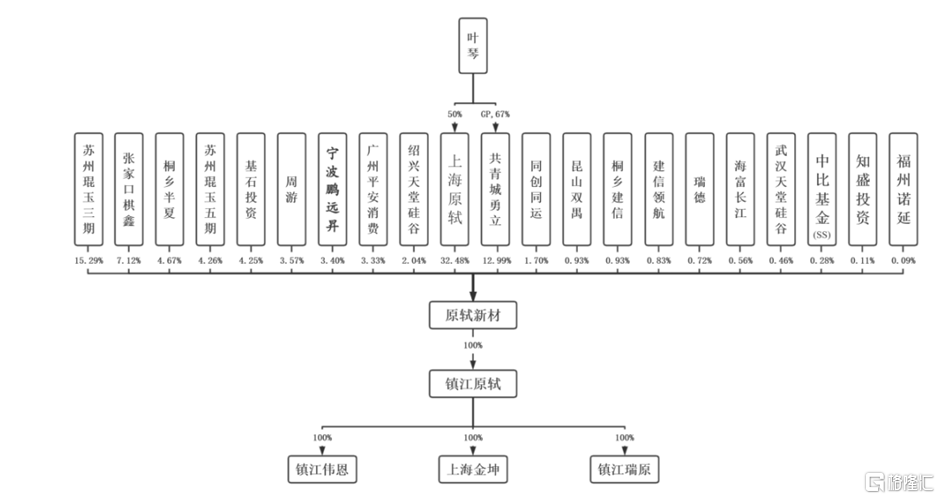

截至招股説明書籤署日,上海原軾直接持有公司11,912.21萬股股份,佔公司發行前總股本的32.48%,為公司控股股東。公司的實際控制人為葉琴,葉琴通過上海原軾及共青城勇立合計控制公司45.47%的股份,並擔任董事長。

股權結構圖,圖片來源:招股書

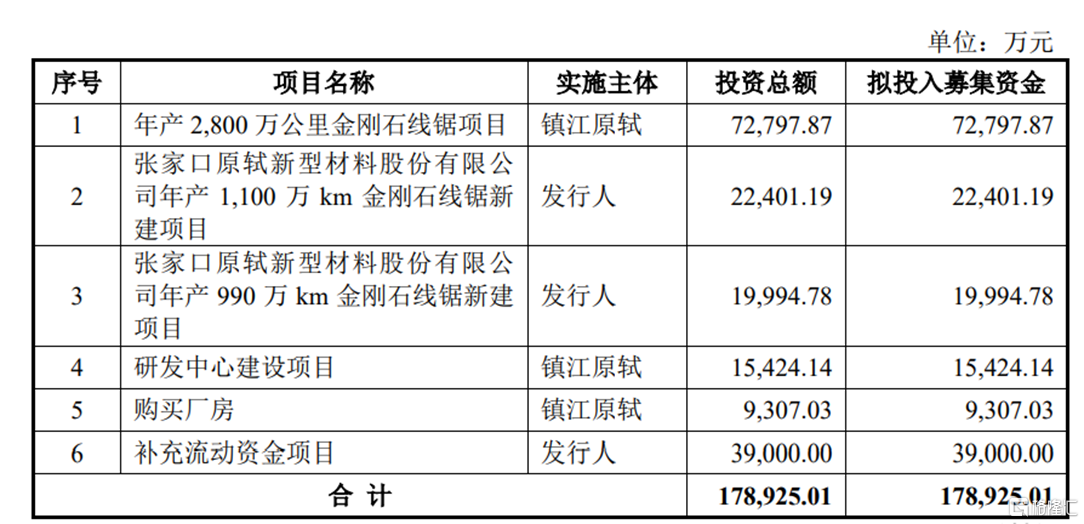

本次IPO擬募資17.89億元,主要用於年產2,800萬公里金剛石線鋸項目、張家口原軾新型材料股份有限公司年產1,100萬km金剛石線鋸新建項目、張家口原軾新型材料股份有限公司年產990萬km金剛石線鋸新建項目等。

募資使用情況,圖片來源:招股書

原材料採購價格存波動

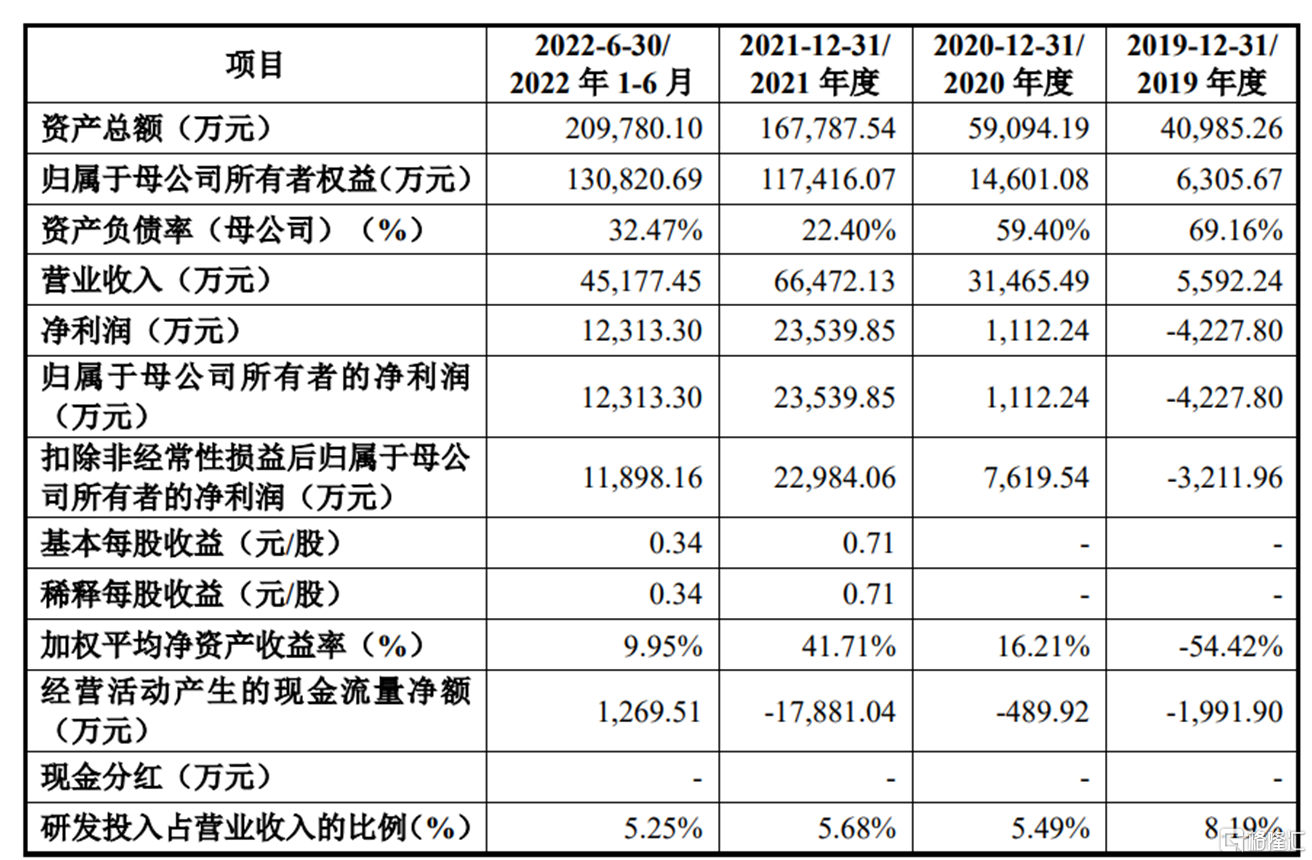

報吿期內,原軾新材實現營業收入分別為5592.24萬元、3.15億元、6.65億元、4.52億元,淨利潤分別為-4227.80萬元、1112.24萬元、2.35億元、1.23億元。

基本面情況,圖片來源:招股書

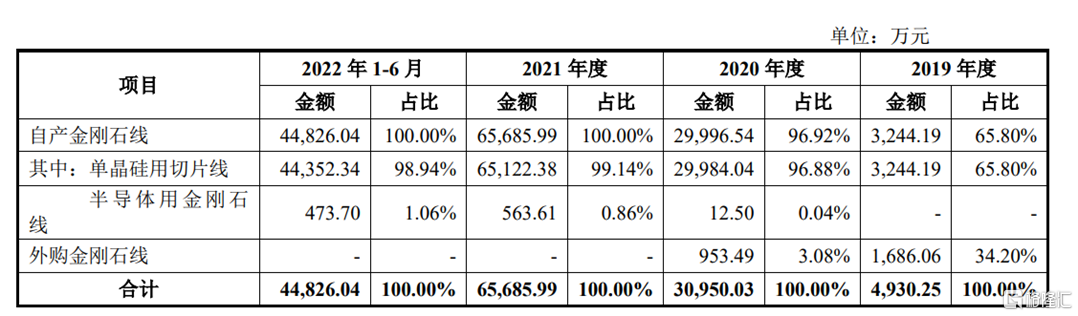

報吿期內,公司金剛石線產品以自產為主,主要應用於單晶硅片切割,少量用於半導體切割;外購金剛石線系採購瑞德金剛石線銷售給客户。2019及2020年,受生產線升級改造導致產能不足的影響,公司存在向瑞德採購金剛石線銷售給客户的情形,隨着公司生產線改造逐步完成,公司逐步減少並在2021年停止了對瑞德金剛石線的採購。

公司主營業務收入按產品用途分類的情況,圖片來源:招股書

報吿期內,原軾新材的綜合毛利率分別為10.61%、52.29%、58.81%、49.16%。提升較為明顯,不過,2022年1-6月,受公司鎮江工廠二期金剛線擴產項目未能在原定時間全面建成達產影響,一方面,公司規模效益不及預期,另一方面,公司為該項目儲備的生產人員進一步增厚了產品成本,在主要原材料市場價格上升及新增產線投產初期首次投料量較大等因素的綜合影響下,公司綜合毛利率有所回落。

原軾新材生產金剛石線的主要原材料包括黃絲、母線、金剛石裸粉,主要輔助材料為鎳、化學試劑等。報吿期內,公司直接材料佔主營業務成本的比重較高,分別為 55.22%、49.74%、49.64%、47.53%,公司母線的採購均價分別為13.73元/公里、8.34元/公里、5.83元/公里、7.99元/公里,金剛石裸粉的採購均價分別為0.55元/克拉、0.38元/克拉、0.35元/克拉、0.43元/克拉,2020年、2021年及2022年1-6月鎳的採購均價分別為111.73元/公斤、133.24元/公斤、209.86元/公斤,上述主要原材料的採購單價均存在一定波動,公司的生產成本也受原材料採購價格波動影響有所變動。

值得注意的是,近年來,受益於金剛石線國產化後技術不斷優化提升,金剛石線的製造成本持續下降,同時受下游硅片製造企業對“降本增效”的要求及市場競爭加劇的影響,金剛石線的市場價格呈逐年下降態勢。

報吿期內,公司自產金剛石線的銷售均價分別為61.37元/公里、50.41元/公里、39.60 元/公里、37.96元/公里,呈逐年下降態勢,公司金剛石線產品的銷售價格存在進一步下降的風險。

依賴單一大客户

受光伏硅片行業集中度較高、原軾新材採用幹法上砂工藝的產品與TCL中環硅片切割 工藝匹配度較高、客户金剛石線需求較大、公司自身產能侷限、與客户合作歷史、大客户優先銷售策略等因素的綜合影響,公司來自第一大客户TCL中環的銷售收入佔營業收入的比重分別為88.77%、98.83%、99.28%、98.75%,存在單一客户高度集中的風險。

報吿期各期末,公司應收賬款的賬面價值分別為1393.29萬元、5511.48萬元、2.12億元、2.88億元,佔流動資產的比例分別為15.60%、19.38%、17.10%、19.59%,是公司資產的重要組成部分,其賬齡主要在一年以內。隨着公司業務規模的擴大,其應收賬款有可能進一步增加。

眾所周知,光伏行業屬於戰略新興產業,具有生產技術和工藝路線迭代進步較快等特點,隨着技術與工藝的提升創新,近些年在硅片、 電池片、組件等核心環節的技術路線都出現了迭代升級。

光伏硅片切割工藝經歷了由內圓鋸到砂漿線再到金剛石線的技術更替,金剛石線作為下游客户切割硅片的重要戰略物資,生產商需要緊跟客户需求,根據客户切割技術與工藝的升級變化不斷動態調整改進自身技術工藝,持續保證技術升級和創新以滿足客户“降本 增效”的需求。

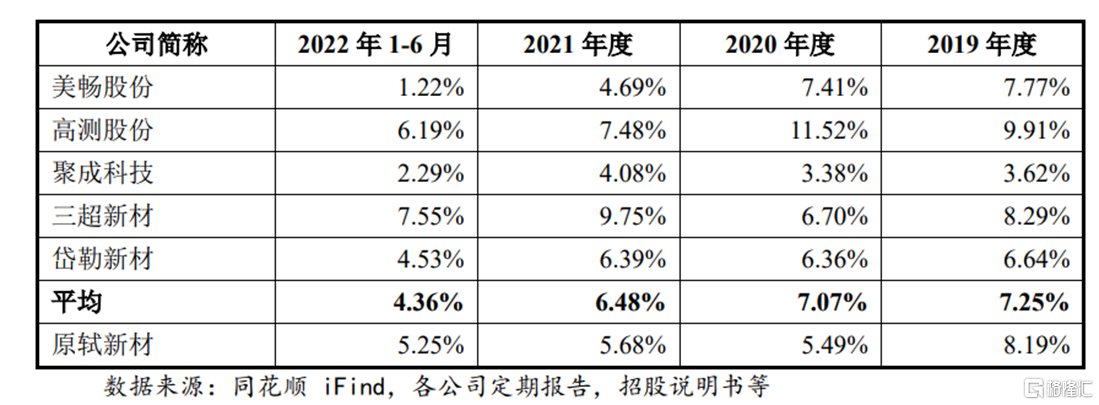

報吿期內,原軾新材的研發費用分別為458.12萬元、1726.10萬元、3778.75萬元、2372.73萬元。2019年公司研發費用率為8.19%,略高於行業平均水平。2020年及 2021年,隨着營業收入的提升,公司研發費用率略低於行業平均水平。

公司研發費用率與同行業可比公司對比情況,圖片來源:招股書

結語

總體來説,原軾新材需要充分把握市場機遇,在保證公司金剛石線產品的市場競爭力和行業領先地位基礎上,探索新的業務模式和下游應用領域,不斷擴展金剛石線切割解決方案在光伏行業、半導體行業、 藍寶石行業、磁性材料行業的應用,加速推進產品創新和業務拓展。