本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

事件

3月5日,李克強總理在十四屆全國人大一次會議上作《政府工作報吿》。

評論

經濟温和復甦,貨幣寬鬆幅度邊際下降。今年《政府工作報吿》將GDP增長目標定為“5%左右”,略低於2022年的5.5%,基本符合我們預期。貨幣政策方面,今年《政府工作報吿》延續了2022年底經濟工作會議以來“穩健的貨幣政策要精準有力”提法,相比去年《政府工作報吿》“穩健的貨幣政策要更加靈活適度”的基調上更偏中性,邊際上貨幣寬鬆幅度下降。

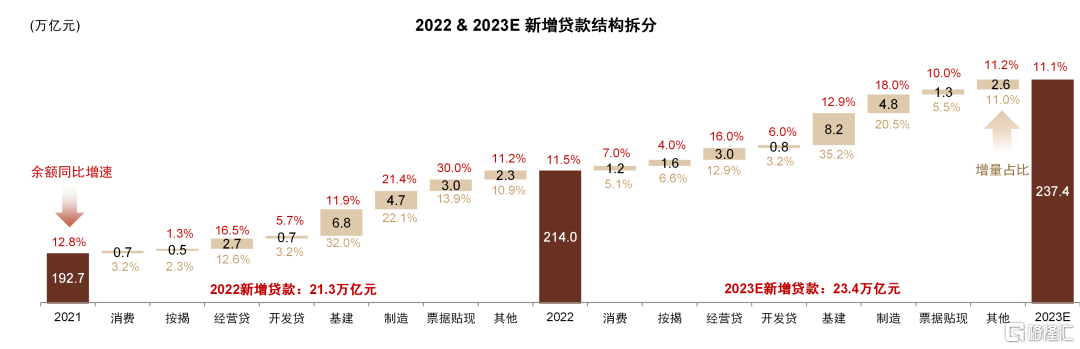

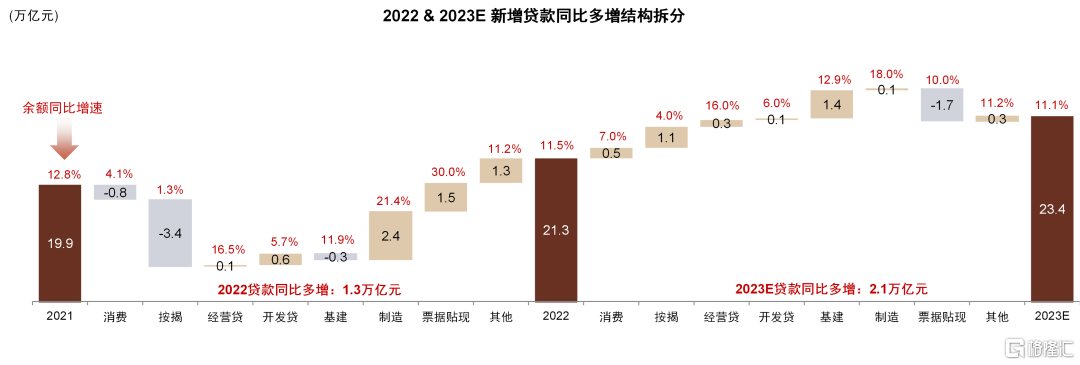

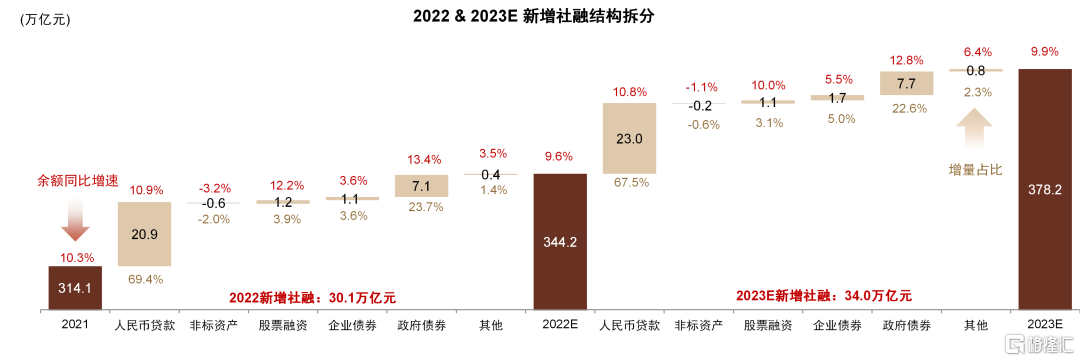

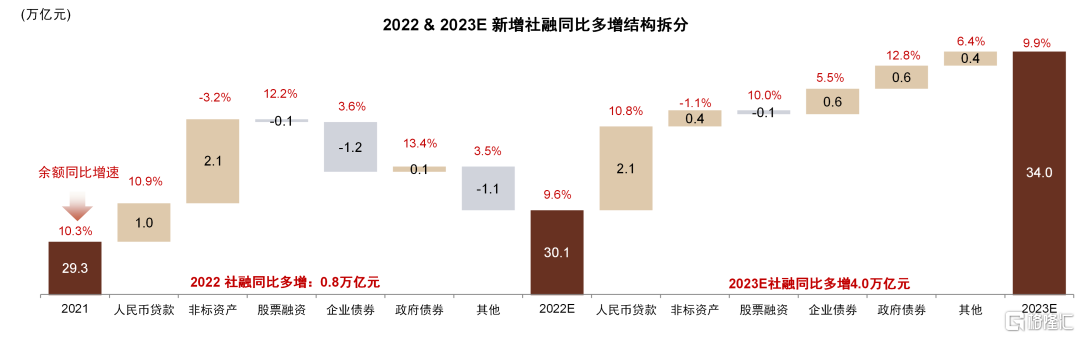

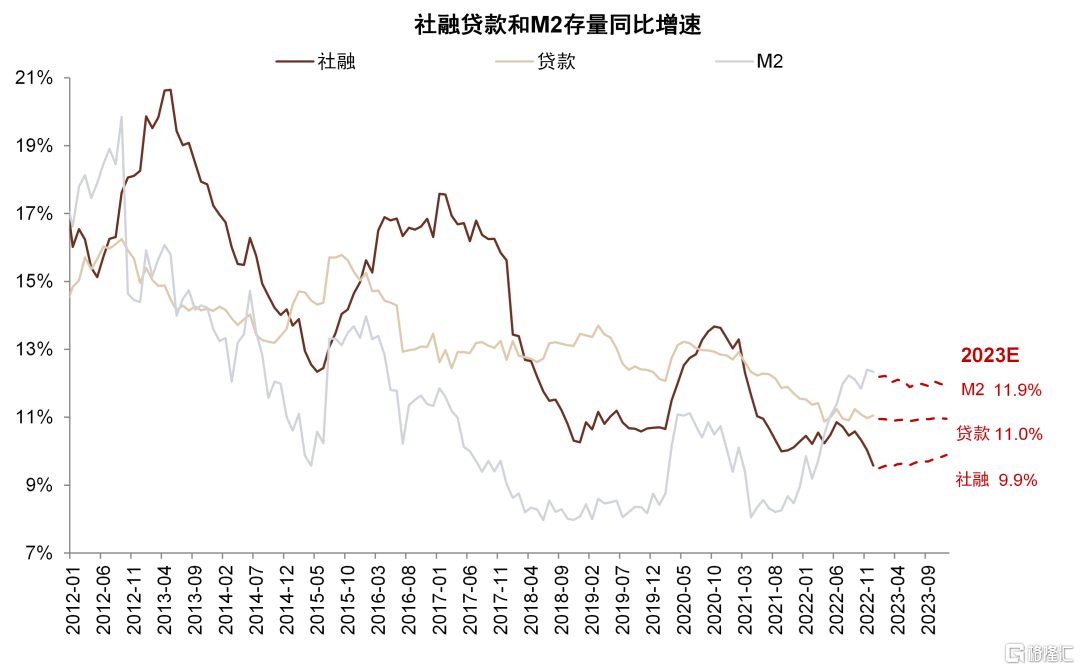

信貸穩增長緊迫性降低,未再提及貸款目標。經濟温和復甦的背景下,《政府工作報吿》未再提及總體信貸增長目標(2022年提到“擴大新增貸款規模”)和普惠小微貸款增長目標(2022年為“推動普惠小微貸款明顯增長”,2021年為“國有大行普惠小微貸款增速大於30%”)。我們預計2023 年新增貸款和社融規模分別達到 23萬億元/34萬億元,分別同比多增約2萬億元/4萬億元,信貸和社融餘額增速分別11.1%/9.9%,同比略微下滑 0.4ppt/回升0.3ppt,基本持平。結構上,我們預計 2023 年新增貸款中基建、普惠小微、綠色貸款、製造業等領域佔比超過60%,房地產貸款佔比繼續低於10%。

今年可能無需再降息。我們認為隨着經濟預期轉好,貨幣政策可能在逐漸轉向正常化,流動性最為寬鬆的階段可能已經過去;今年可能無需再降息,但考慮到銀行信貸開門紅投放速度較快,仍不完全排除上半年降準的可能。國新辦發佈會[1]上人民銀行行長迴應“是否仍需考慮降準或降息來刺激經濟增長”的問題時,也提到“目前我們貨幣政策的一些主要變量的水平是比較合適的,實際利率的水平也是比較合適的”,“用降準的辦法來提供長期的流動性,支持實體經濟,綜合考慮還是一種比較有效的方式”。

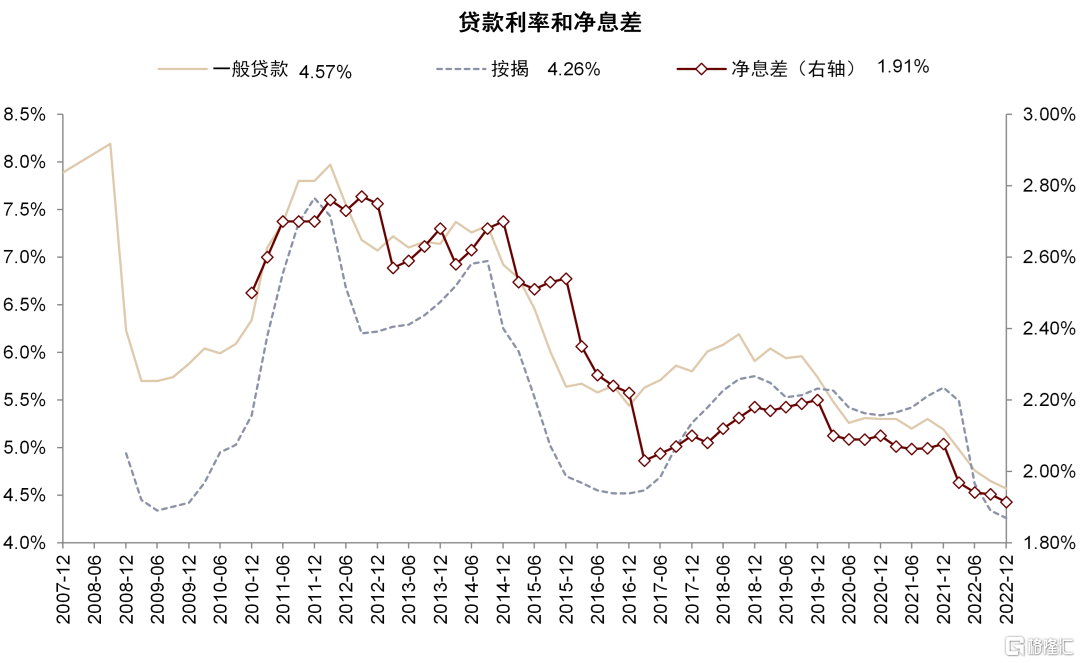

下半年銀行息差有望企穩。2022年12月企業貸款、一般貸款、個人住房貸款利率分別為3.97%/4.57%/4.26%,為2007年有數據以來歷史最低水平。2020-2022年淨息差連續三年收窄(分別收窄10bps/2bps/16bps),我們預計2023年銀行息差仍有10-20bps的收窄壓力,但壓力可能集中在上半年。下半年新發放貸款利率有望環比企穩。同時,隨着經濟復甦,存款定期化趨勢也可能扭轉,銀行負債成本壓力得到緩解,我們認為下半年銀行息差可能結束連續4年的下行趨勢開始企穩。

房地產、地方債務風險化解繼續推進。《政府工作報吿》提到“有效防範化解優質頭部房企風險, 改善資產負債狀況”,“防範化解地方政府債務風險, 優化債務期限結構, 降低利息負擔, 遏制增量、化解存量”。我們預計房地產和地方政府債務領域金融風險化解仍將繼續,銀行資產質量總體保持穩健,但對於中小民營房企敞口較高的中小銀行、以及弱資質城投敞口較大的中西部區域銀行而言,相關風險可能仍在暴露過程中,資產質量和息差可能繼續承壓。

核銷1.4萬億元歷史改革成本。《政府工作報吿》提到“化解了本世紀初形成的14486億元金融改革歷史成本”,3月3日國新辦會議[2]央行也提到“人民銀行在去年已經完成了歷史上承擔的國有商業銀行和農村信用社等金融改革成本的核銷任務”,我們認為主要包括20世紀初化解國有銀行不良貸款和關閉問題農信社時發放的再貸款等(參見我們2016年的報吿《中國不良資產處置的前世今生》[3])。核銷再貸款的操作是央行資產端和權益端直接減記,對流動性無影響。

經濟復甦,維持全年銀行股積極觀點。《政府工作報吿》奠定全年經濟温和復甦基調,我們預計年內能夠出現信貸實質回升拐點,資產質量領先指標上半年出現改善,息差下半年也有望企穩。維持《2023年展望:走出陰霾》[4]中對銀行股全年絕對收益積極的觀點。

風險

經濟增長恢復不及預期,房地產和地方政府債務風險。

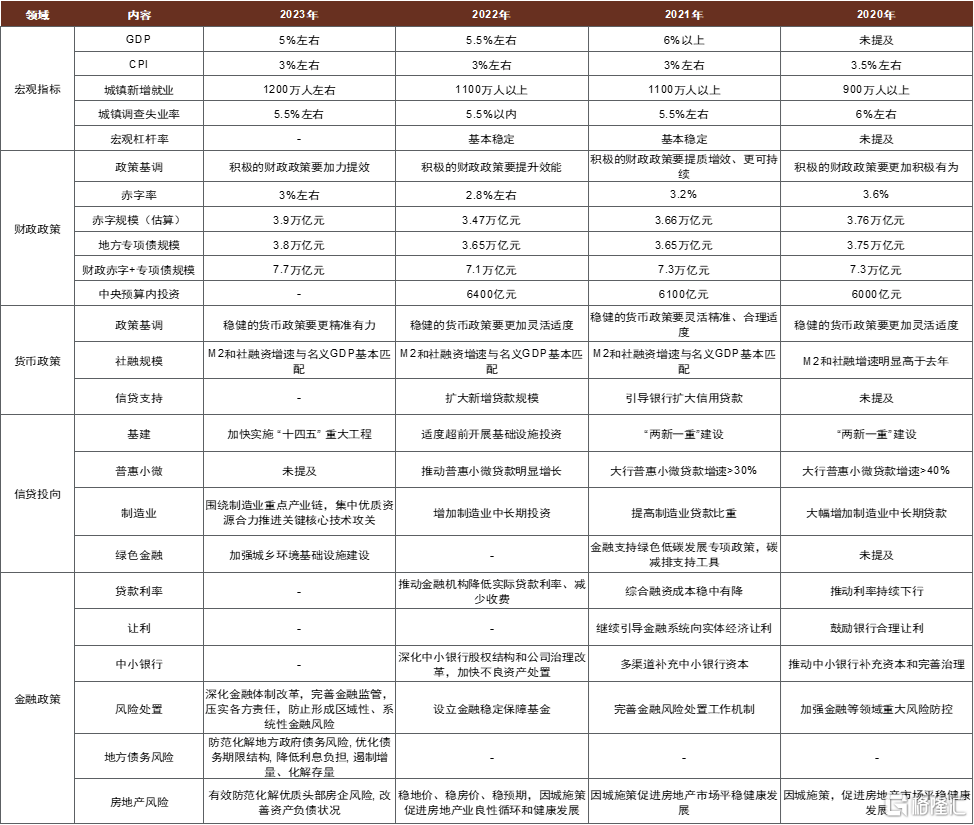

圖表1:《政府工作報吿》相關表述對比

資料來源:中國政府網,中金公司研究部

圖表2:預計2023年新增貸款23萬億元左右

資料來源:Wind,中金公司研究部

圖表3:預計2023年新增貸款同比多增主要來自基建和按揭貸款

資料來源:Wind,中金公司研究部

圖表4:預計2023年新增社融34萬億元左右

資料來源:Wind,中金公司研究部

圖表5:2022&2023E新增社融同比多增結構拆分

資料來源:中國人民銀行,中金公司研究部

圖表6:預計2023年社融貸款和M2存量同比增速基本持平

資料來源:中國人民銀行,中金公司研究部

圖表7:一般貸款利率、按揭貸款利率和息差都降至歷史最低水平

資料來源:Wind,中金公司研究部

文章來源

本文摘自:中金於2023年3月6日已經發布的《政府工作報吿的金融信號》

分析員 林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;許鴻明 SAC 執證編號:S0080121080063;張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055