今日,兩市V型反轉,滬指早間受科技股影響高開0.24%,但由於上漲動力不足,指數震盪走低,午後翻綠後在金融、基建等板塊帶動下持續走高,最終收漲0.66%報3279點,深成指、創業板指分別漲0.7%、0.8%。兩市3800股上漲,1130股下跌,成交額7560億,情緒面及賺錢效應相對前面幾個交易日有所好轉,北上資金全天淨賣出13億。

盤面上,題材概念整體表現活躍,醫藥跟科技股漲幅最好。具體看,數字中國頂層設計出爐,電信、信息安全、信創、東數西算等概念表現突出,中國電信漲超6%;醫藥股全天強勢,中藥、仿製藥、熊去氧膽酸等概念大漲,金陵藥業等多股漲停;金融、基建股午後明顯拉昇,券商股全線上漲。

具體來看:

中藥等醫藥板塊漲幅居前,吉貝爾20CM漲停,金陵藥業、立方製藥、海思科、九芝堂、特一藥業漲停,亨迪藥業漲超8%,粵萬年青漲超9%,哈一藥業、廣譽遠漲超7%,佐力藥業、振東製藥、翰宇藥業等漲超6%,隴神戎發、金花股份、龍津藥業等跟漲。

華安證券指出,不少前期大跌的醫藥公司,處於底部(籌碼結構好)將是很不錯的機會,或者疫情影響原來業務大跌、或者因為賺了疫情的錢市場擔心持續性大跌,這類標的,如果內生在2023年得到印證,將會是不錯的反轉機會。特別要留意,前期跌幅較大,有業務是實實在在貢獻業績的公司在2023年後疫情時代恢復帶來的投資機會。2023年全年的主線維持三個“中藥+創新藥械+醫療診療復甦”,再疊加個股自下而上的機會。

智慧政務等數字經濟板塊走強,數字政通漲超16%,中科信息漲超12%,科創信息漲超11%,眾和科技、英飛拓漲停,數字認證漲超9%,超圖軟件漲超7%,久其軟件、雄帝科技、恒寶股份等漲超5%。

消息面上,近日,中共中央、國務院印發了《數字中國建設整體佈局規劃》。中信證券認為,該規劃的發佈體現了數字化、智能化對經濟發展的重要性,將為科技產業的投資帶來更多的政策支撐。建議重點關注:1)與底層算力、數據要素相關的數字基建板塊。2)與數字經濟場景密切相關的信創以及基礎軟硬件板塊。3)深度參與數字經濟發展以及AI等新技術的互聯網平台經濟公司等。

服裝家紡繼續走強,欣賀股份、九牧王、如意集團漲停,安奈兒漲超7%,太平鳥漲超4%。

ChatGPT概念尾盤持續衝高,海天瑞聲漲超11%,拓爾思漲超6%,中科金財、崑崙萬維、漢王科技、雲從科技、三六零等跟漲。

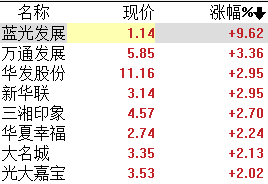

房地產板塊異動拉昇,藍光發展一度漲停,新華聯、陽光城、萬通發展、三湘印象、華髮股份、世榮兆業等跟漲。

消息面上,近日,中國人民銀行、中國銀保監會聯合發佈關於《關於金融支持住房租賃市場發展的意見(徵求意見稿)》公開徵求意見的通知。深圳市發改委聯合深圳市住建局、深圳市規劃和自然資源局於2月24日召集9家房企開會座談,會議主要就房地產投資開發形勢展開分析探討,相關房企圍繞項目存在的問題、協調解決措施、 新項目儲備、政策支持建議等內容,進行了發言。

POE膠膜、HJT電池等光伏板塊走弱,明冠新材跌超15%,海優新材跌超4%,福斯特、賽伍技術等跟跌。

消息面上,明冠新材2022年實現歸屬於上市公司股東的淨利潤1.04億元,同比下降15.78%。

一體化壓鑄板塊跌幅居前,永茂泰跌超5%,立中集團跌超2%,銘利達、春興精工等跟跌。

家電股走弱,新寶股份跌超6%,四川長虹、三花智控等跌超2%。

個股層面,歌爾股份漲超5%報21.55元/股。消息面上,歌爾聯合高通推出基於第一代驍龍AR2平台的輕量級AR智能眼鏡參考設計,這也是首款以量產化為目的的驍龍AR2AR眼鏡參考設計,並支持驍龍Space平台。

北向資金方面,北向資金淨流入29.34億元,其中滬股通淨流入10.84億元,深股通淨流入18.5億元。

展望未來,中金公司研報指出,中期來看,A股整體估值雖有修復但仍處歷史中低位,投資者對經濟信心正逐步改善,當前位置也不必過於謹慎,未來伴隨基本面實質性復甦得到更多數據驗證,市場有望重拾升勢,中期市場機會仍大於風險。兩會前後應關注以下幾個方面:1)政策基調:穩增長、擴內需;2)高質量發展:重點關注現代化產業體系、數字經濟和國企改革等議題;3)中國式現代化相關領域的建設,包括科技創新、安全、綠色發展等中長期方向,等等。

配置上,建議:1)預期不高、政策出現邊際變化受影響大的領域,如受疫情影響的消費,包括食品飲料、家電、輕工家居等;2)高景氣、有政策支持、中國有競爭力的製造成長賽道,包括科技軟硬件、高端製造等;3)股價調整相對充分、中長期前景有待明朗的領域,如醫藥、互聯網等。