據北交所公吿,北京證券交易所上市委員會定於2023年2月24日上午9時召開2023年第10次審議會議,屆時將審議廣西華原過濾系統股份有限公司(簡稱:華原股份)的IPO申請,其保薦機構為國海證券。

本次發行上市,公司擬募資1.2億元,用於投入“智能製造基地建設項目”、“研發中心建設項目”、“補充流動資金”。

(募集資金用途,招股書)

華原股份成立於2001年7月,曾於2016年8月31日在全國股轉系統掛牌,2022年5月23日由基礎層調入創新層,目前仍所屬創新層企業。

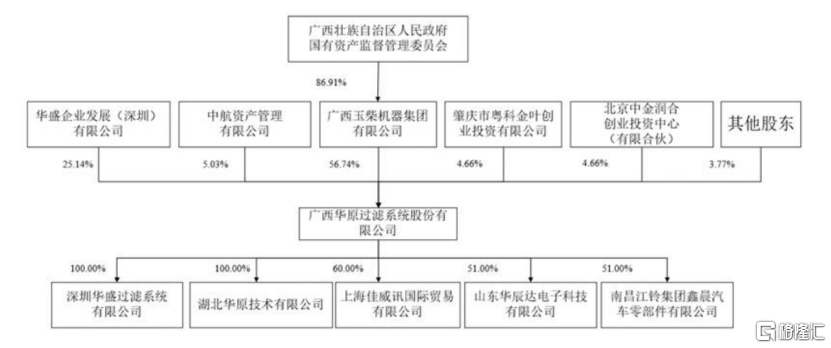

截至最新招股書籤署日,公司的控股股東為玉柴集團,其直接持有公司7312萬股股份,佔公司總股本的56.74%;實際控制人為廣西國資委。

(股權結構圖,招股書)

1.主營業務毛利率波動下滑

華原股份主要從事車用、非道路移動機械用濾清器和工業用過濾設備的研發、製造和銷售,產品主要包括機油濾清器、柴油濾清器、空氣濾清器三大類,以及燃氣濾清器、液壓過濾器、工業用過濾器等其他過濾產品。

目前,公司產品共3000多個品種型號,主要用於商用車、工程機械、農業機械、空氣壓縮機、燃氣輪機組等動力和工業設備領域。

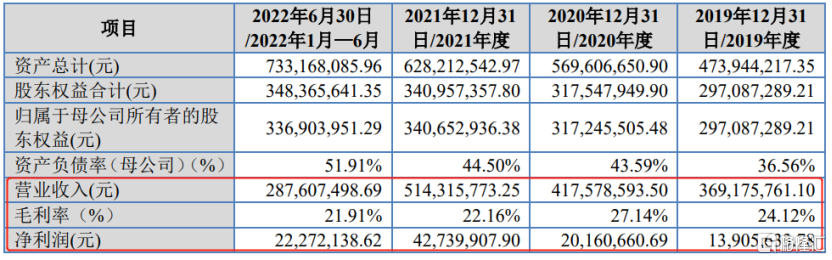

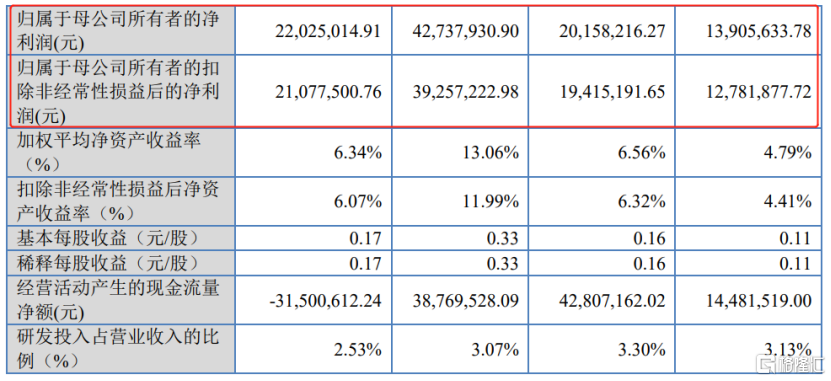

2019年至2022年1-6月各報吿期內,公司的營業收入分別為3.69億元、4.18億元、5.14億元和2.88億元,相對應的歸母淨利潤分別為1390.56萬元、2015.82萬元、4273.79萬元和2202.50萬元。2021年、2022年,公司分別派發現金股利1933.05萬元、2577.40萬元。

(主要財務數據及指標,招股書)

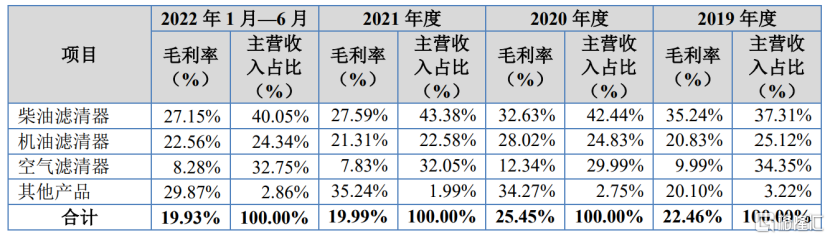

具體來看,公司的產品結構相對較為穩定,柴油濾清器、機油濾清器、空氣濾清器三類產品的銷售金額佔期主營業務收入的比例合計超過96%。

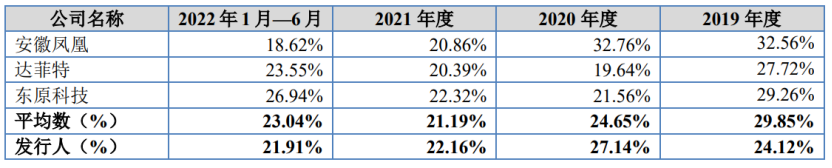

報吿期內,公司的主營業務毛利率呈波動下降趨勢,分別為22.46%、25.45%、19.99%和19.93%。主要系原材料價格上漲、折舊等費用增加所致,同時受運輸費轉入成本核算、客户年度價格調整慣例等因素影響。

其中,柴油濾清器毛利率由35.24%降至27.15%;機油濾清器毛利率在20%左右;空氣濾清器報吿期內的毛利率分別為9.99%、12.34%、7.83%和8.28%,呈現較大的波動。

(主營業務毛利率情況,招股書)

(可比公司毛利率比較,招股書)

值得一提的是,報吿期各期,公司研發費用分別為1156.66萬元、1378.54萬元、1580.03萬元和727.52萬元,金額總體呈現上升趨勢,佔各期營收的比例在3%左右,研發費用率水平低於同行業可比公司的平均水平(5%以上)。

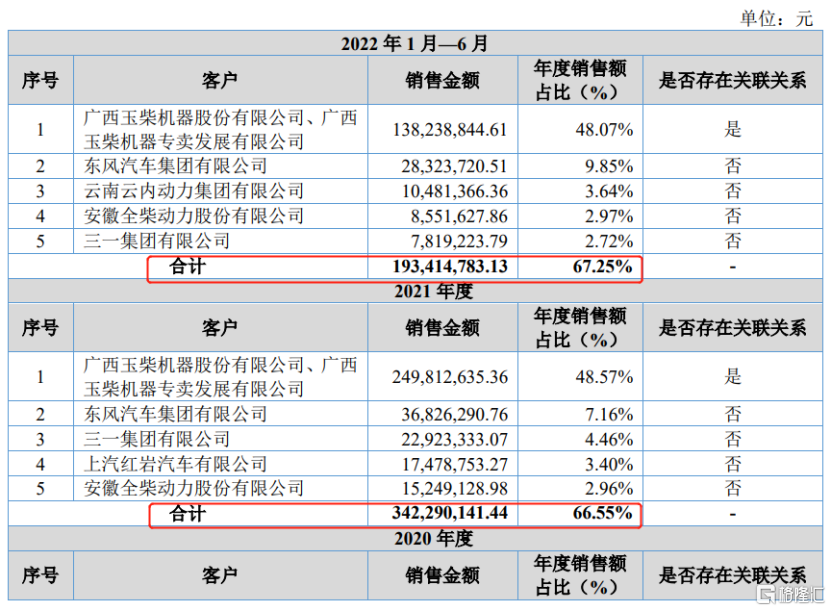

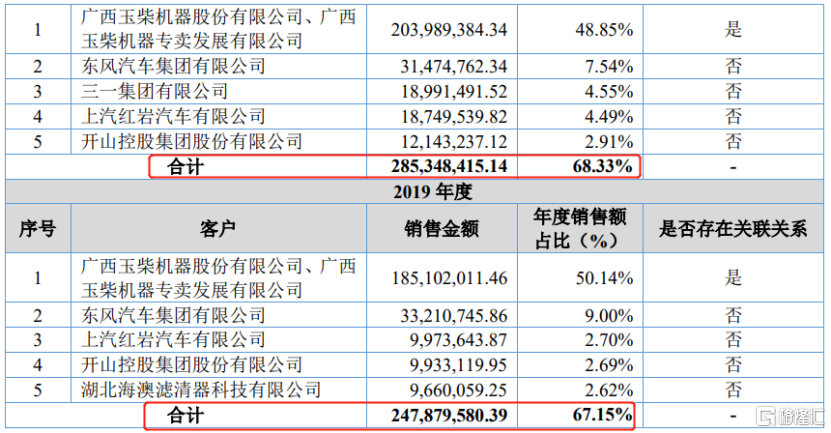

2.依賴前五大客户

華原股份的客户主要包括髮動機主機廠、商用車整車廠、工程機械主機廠等,如玉柴股份、東風商用、三一集團、全柴股份、雲內動力、同力重工等,以及通用機械製造商,如開山集團、上海復盛等。報吿期各期,公司前五大客户銷售收入佔營收的比例均超過60%,客户集中度較高。

其中,公司對關聯方的銷售金額佔當期營收的比例超過50%,主要是對玉柴股份及其下屬企業的銷售收入佔比較高;此外,報吿期內,公司對關聯方採購金額合計分別為1713.80萬元、1493.13萬元、1828.18萬元和847.75萬元,佔當期營業成本的比例分別為6.12%、4.91%、4.57%和3.77%,關聯交易對公司財務狀況和經營成果影響較為明顯。

公司表示,其經常性關聯交易佔比較大,關聯交易較為頻繁,且預計在未來較長一段時間,關聯交易將會繼續存在。未來公司可能會面臨因不能執行公允的關聯交易價格,而導致其損害公司及公司股東利益的風險。

除此之外,公司對玉柴股份的依賴程度較高,若未來公司與玉柴股份的合作發生不利變化,將會對公司的經營業績造成重大影響。

(前五名客户情況,招股書)

值得注意的是,隨着公司經營規模的不斷擴大,公司相應的應收款項金額也隨之增加。報吿期各期末,公司應收賬款、應收票據及應收款項融資的賬面價值合計分別為2.07億元、1.83億元、1.91億元和2.49億元,佔當期流動資產的比重分別為54.77%、44.04%、40.58%和43.23%,佔比相對較高,存在一定的應收款項不能按期收回或無法收回而導致發生壞賬的風險。

3.結語

事實上,隨着國家“雙碳”戰略的持續推進,新能源動力替代傳統內燃機動力已成為我國汽車工業發展的主要趨勢之一,未來傳統內燃機零部件廠商將面臨更為激烈的市場競爭,華原股份亟待進一步提升自主創新能力、降低成本、開發新客户。