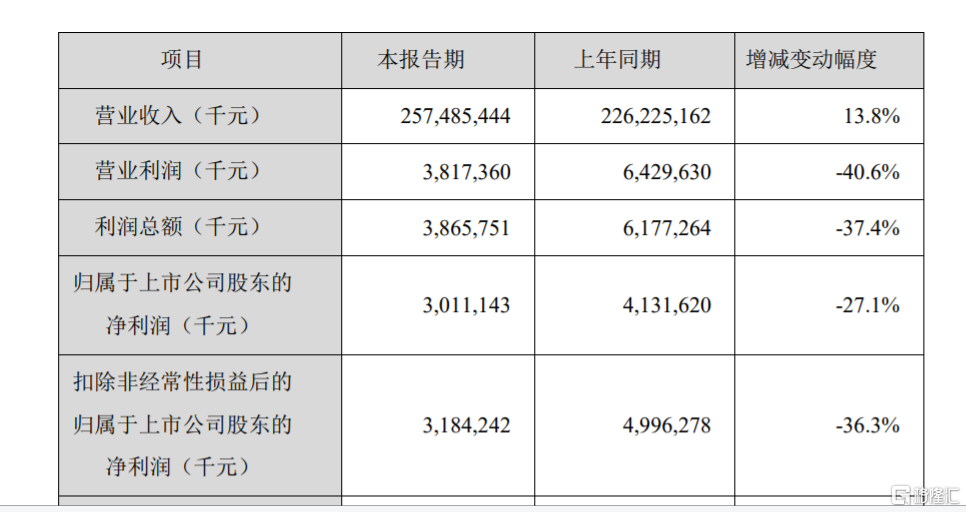

金龍魚今晚披露業績快報。公司2022年實現營業收入入2575億元,同比增長13.8%;實現歸屬於上市公司股東的淨利潤30.1億元,同比下降27.1%。

公司在業績快報中解釋利潤下滑的原因,受到全球通脹、俄烏衝突及天氣影響,公司主要原料成本較去年漲幅較大;同時受到國內疫情反覆、經濟疲軟、消費不振等因素的影響,公司產品價格上調的幅度並不能完全覆蓋原材料成本的漲幅,公司主要產品的毛利率同比下降。

金龍魚陷利潤陷阱?

這是金龍魚連續第二年增收不增利。2021年,金龍魚營收為2262億元,同比增長16%;歸母淨利潤同比下降31%,至41億元。金龍魚2022年的淨利較2020年60.01億元淨利更是幾近腰斬。

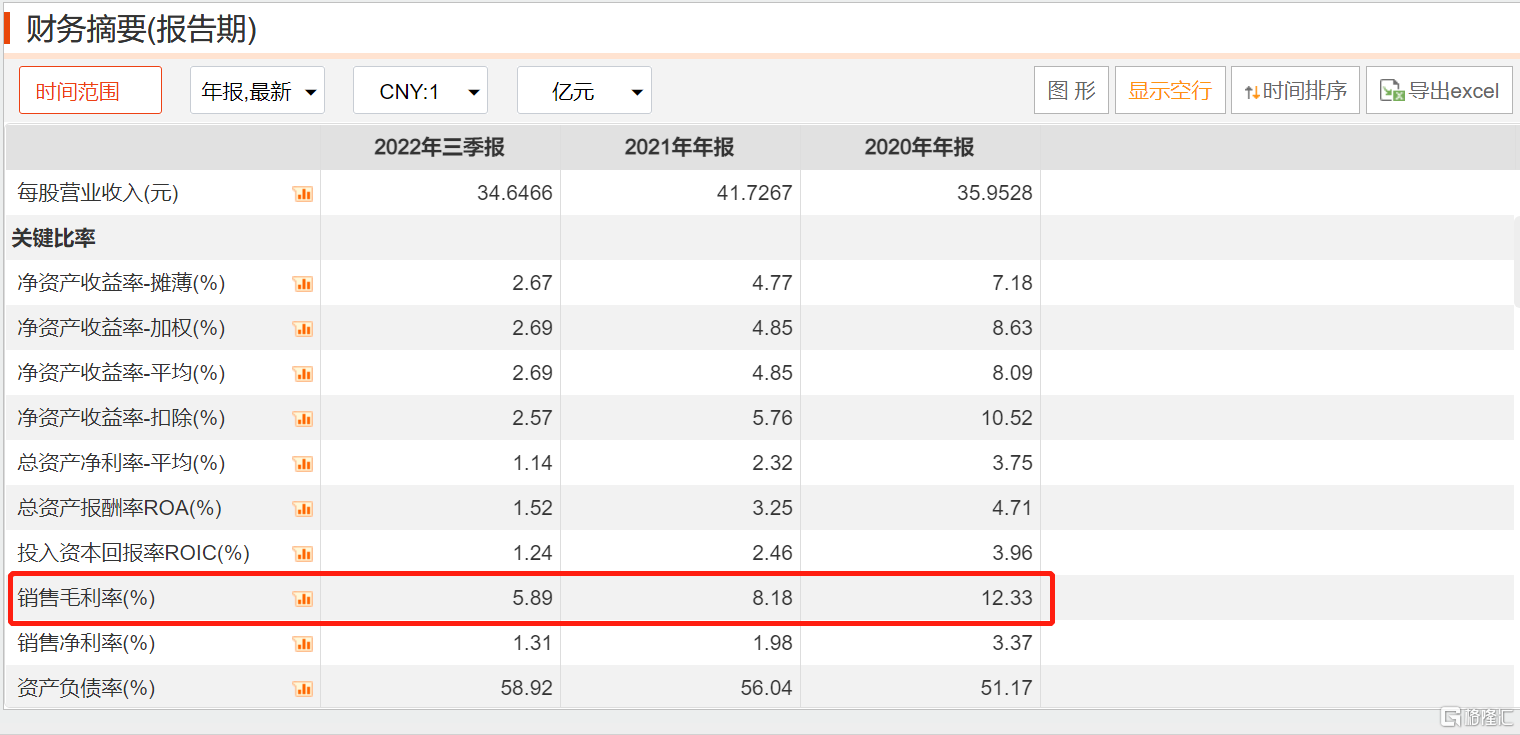

銷售毛利率更是從2020年的12.33%下降到2022年三季度的5.89%,毛利率水平也是直接腰斬,銷售淨利率僅1.31%,連2個點都達不到。

這種情況是由於行業空間的侷限性。金龍魚主營食用油、大米、麪粉等廚房食品,糧油市場進入門檻不高,成本端又受原材料影響極大,原材料成本佔主營業務成本的比重一度高達88%,一旦原材料漲價,公司的盈利水平就會受到擠壓。

金龍魚在2022年的業績快報中也提及:由於公司主要原材料大豆、棕櫚油的成本較去年漲幅較大,壓榨毛利和油脂科技產品毛利同比下降。

另一方面,金龍魚主營的廚房食品屬於剛需產品,市場需求比較穩定,行業的增長性跟中國糧油消費增速掛鈎,而且糧油作為國家重點關注的民生消費領域,提價受政府管控。因此就算金龍魚在2022年提價了也無法覆蓋原料成本的“水漲船高”。這也是為什麼金龍魚連續兩年增收不增利。

從股價角度來看,金龍魚似乎上市就是巔峯。作為A股最大的食用油公司,金龍魚在2020年上市之初,疊加彼時的各種消費茅頗受青睞,金龍魚可謂是風光無兩,市值最高時一度接近8000億,被冠以“油茅”之名。

如今,隨着大消費風口的過去,金龍魚最新市值僅僅剩下2500億元,僅歷史最高點跌去了68%。

市場怎麼看?

那麼金龍魚還“茅”得起來嗎?

中信證券認為,中長期看,公司作為糧油米麪龍頭,一方面積極推進現有產品結構升級,另一方面持續推進中央廚房、醬醋類調味品打造增量成長曲線,目前杭州、周口中央廚房已投入運營,正處於產能爬坡期,調味品已投產4萬噸,年底調味品產能望增至16萬噸。期待公司通過主營業務所積累的品牌、渠道、供應鏈等優勢為新業務賦能,從而降低公司業績波動並提升成長空間。

國泰君安也指出,大宗原料有望回落,央廚項目有望形成業績新增點。目前整體大豆價格高企,由於下一年度整體庫銷比開始上升,商品屬性下滑將帶動整體大宗原料回落,公司成本壓力有望減小。同時公司於2021年成立電商渠道事業部和央廚食品事業部,預計公司於2024年前將北京、天津、廣州、温州等多地央廚項目建成投產,未來計劃在全國已有的70多個米麪油生產基地建設豐廚中央廚房園區,有望形成業績新增點。