據上交所公吿,上海證券交易所上市審核委員會定於2023年2月17日召開2023年第2次上市審核委員會審議會議,屆時將審議成都華微電子科技股份有限公司(簡稱:成都華微)的首發申請,公司擬登陸科創板,其保薦機構為華泰聯合證券。

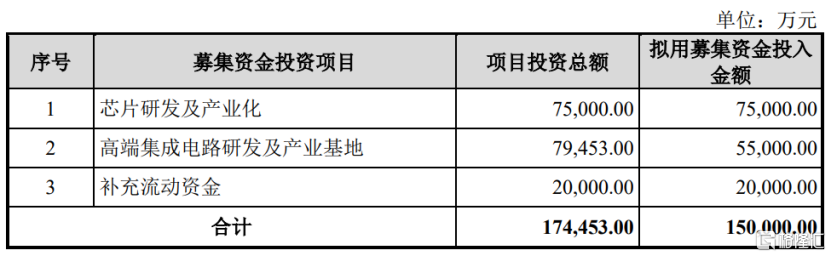

本次衝刺IPO,公司擬募資15億元,計劃用於投入“芯片研發及產業化”、“高端集成電路研發及產業基地”、“補充流動資金”。

(募集資金用途,招股書)

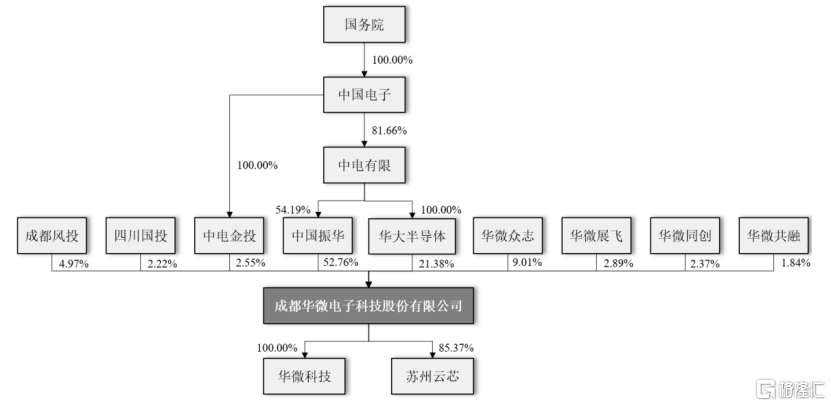

成都華微的前身華微有限成立於2000年3月,由國投電子、電科大、成都國騰共同出資設立。

截至最新招股書籤署日,公司的控股股東為中國振華,其直接持有公司52.76%股份;實際控制人是由國務院100%控股的中國電子,其分別通過中國振華、華大半導體、中電金投控制公司52.76%、21.38%、2.55%的股份,合計控制公司76.69%的股份。

(股權結構圖,招股書)

1.毛利率遠超同行

成都華微專注於特種集成電路的研發、設計、測試與銷售,以提供信號處理與控制系統的整體解決方案為產業發展方向。

公司主要產品涵蓋特種數字及模擬集成電路兩大領域,其中,數字集成電路產品包括以可編程邏輯器件(CPLD/FPGA)為代表的邏輯芯片、存儲芯片及微控制器等,模擬集成電路產品包括數據轉換(ADC/DAC)、總線接口及電源管理等,產品應用於電子、通信、控制、測量等特種領域。

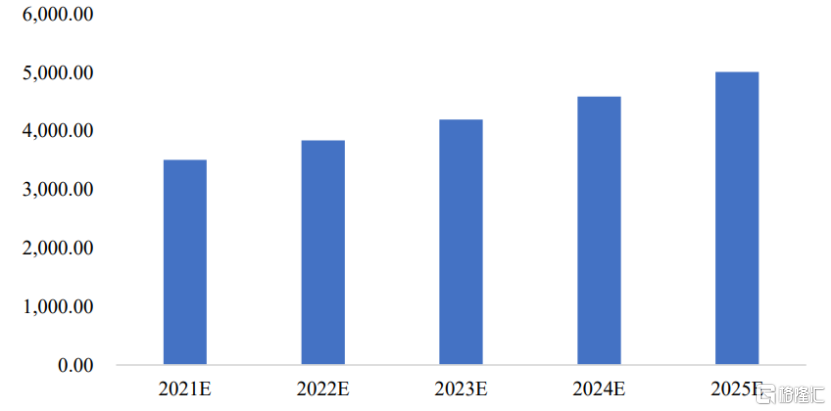

公司所處的特種電子行業主要包括電子元器件(集成電路及分立器件)、功能化電子組件/模塊、子/分電子系統等電子產業鏈多種類型產品,市場規模整體較大。據測算,我國特種電子行業預計2025年有望突破5000億元。

(特種電子行業市場規模(億人民幣),前瞻產業研究院)

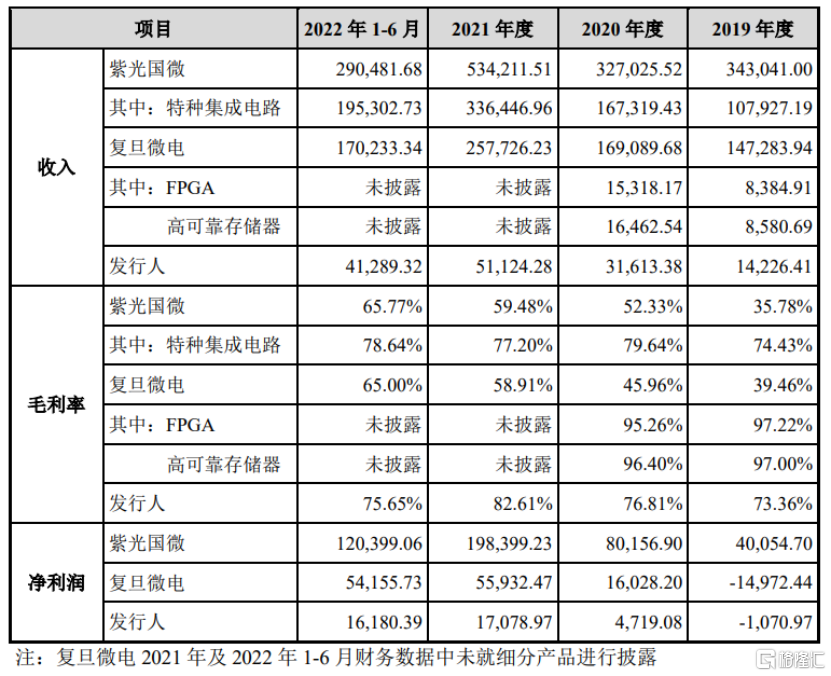

目前,國內特種集成電路領域的主要參與者包括紫光國微、復旦微電、中國電科集團第58所、中國電科集團第24所、北京微電子技術研究所以及成都華微。

其中,在特種CPLD和FPGA領域,公司與紫光國微、復旦微電均成功研製出28nm製程7000萬門級高性能FPGA產品;在數據轉換領域,中國電科集團第24所是國內ADC/DAC領域重要的參與者之一,成都華微主要從事高精度ADC,產品結構相對單一,但公司在研的高速高精度ADC 產品技術較為領先,未來投產後有望成為該領域的主要參與者。

從收入規模來看,成都華微與紫光國微、復旦微電兩家上市公司存在一定的差距。

(主要經營數據的對比,招股書)

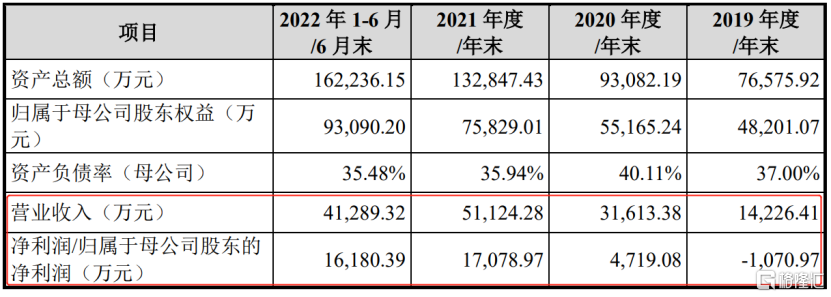

具體來看,公司於2019年至2022年1-6月各報吿期的營業收入分別為1.42億元、3.16億元、5.11億元和4.13億元,相對應的歸母淨利潤分別為-1070.97萬元、4719.08萬元、1.71億元和1.62億元,業績呈現較大幅度的增長。

(主要財務數據及指標,招股書)

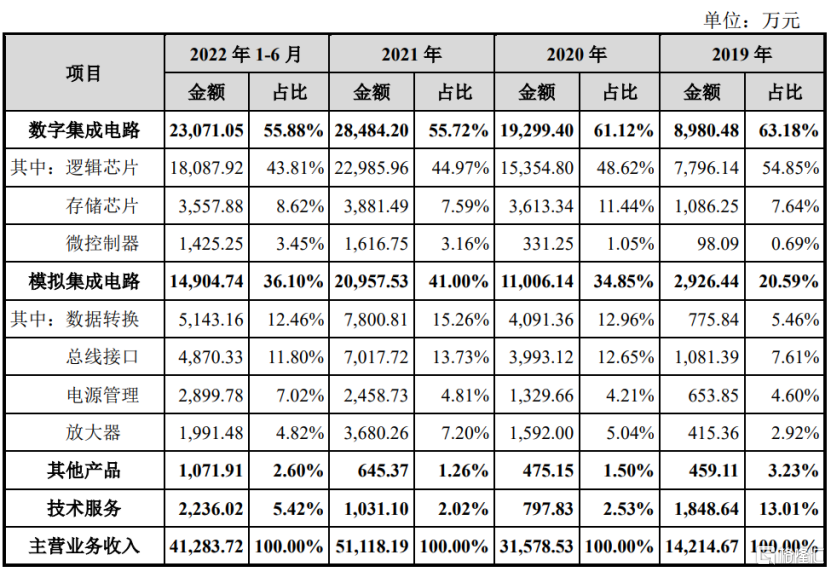

分產品來看,公司主要收入來源為數字及模擬集成電路兩大領域產品,報吿期內,數字集成電路收入佔比63.18%波動降至55.88%,其中又以邏輯芯片為主;模擬集成電路收入佔比則由20.59%上升至36.10%。

(主營業務收入構成情況,招股書)

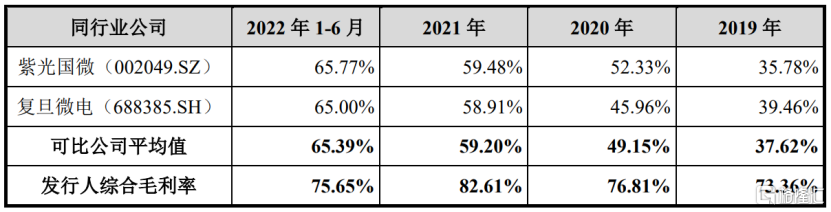

報吿期內,公司主營業務毛利率分別為73.34%、76.69%、82.60%和75.65%,呈現先升後降的態勢,其中2022年上半年的下降,主要是產品檢測成本增加以及部分2021年末結存成本較高的產品在當期實現銷售所致。

由於公司專注於特種集成電路產品,其毛利率遠高於工業及消費級集成電路產品,因此公司毛利率高於同行。

(綜合毛利率與可比上市公司的對比情況,招股書)

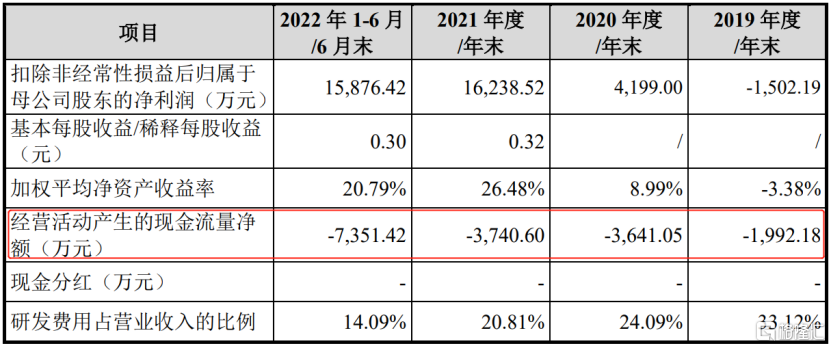

值得注意的是,報吿期各期,公司研發費用分別為4711.53萬元、7614.72萬元、1.06億元和5817.78萬元,金額逐年增長,但由於公司經營規模不斷擴大,研發費用率有所下滑,由33.12%降至14.09%。

據測算,公司預計2022年全年的營業收入為8.36億元至 8.56億元,同比增長63.52%至67.44%;預計扣非後歸母公司淨利潤為 2.65億元至2.85億元,同比增長63.19%至75.51%。

2.現金流持續為負

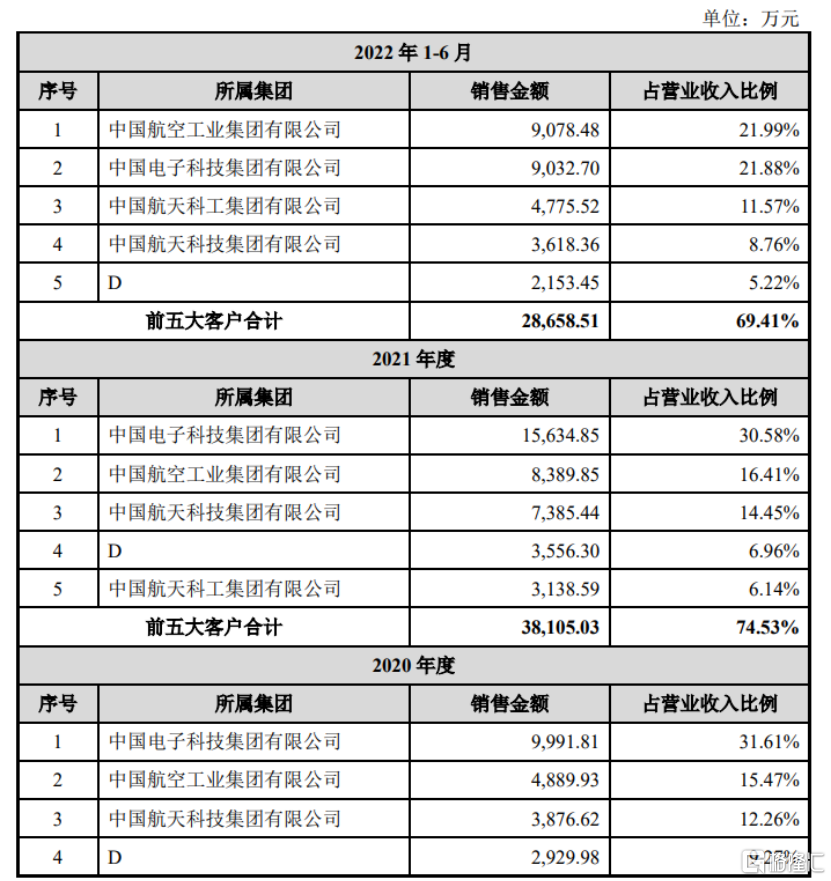

報吿期內,成都華微的主要客户包括中國電科集團、航空工業集團、航天科技集團、航天科工集團等央企集團。報吿期內,公司前五大合併口徑客户的合計收入金額分別為1.17億元、2.40億元、 3.81億元和2.87億元,佔當期營收比例分別為82.27%、76.04%、74.53%和69.41%,客户集中度較高。

(公司前五大合併口徑客户的銷售金額及其佔比情況,招股書)

受行業特性影響,公司下游客户通常付款週期較長,導致公司應收賬款及應收票據規模較大。

報吿期各期末,公司應收賬款賬面價值分別為7945.16萬元、1.29億元、2.43億元和4.78億元,應收票據賬面價值分別為6331.99萬元、1.58億元、2.18億元和2.17億元,合計佔各期末流動資產的比例分別為23.83%、39.53%、48.79%和60.46%,佔比相對較高,存在應收賬款及應收票據無法回收的風險,或將對公司的經營業績及現金流產生不利影響。

此外,公司經營活動產生的現金流量淨額卻持續為負,報吿期內分別為-1992.18萬元、-3641.05萬元、-3740.60萬元和-7351.42萬元,可見公司的營運資金面臨一定壓力,整體資金週轉存在一定的風險。

3.結語

目前來看,成都華微作為國內為數不多的特種集成電路企業之一,擁有一定的技術實力,且公司處於快速發展階段,不過公司相較於國內外領先企業尚存在較大差距,未來公司在產品類別及經營規模方面亟待進一步提升。