2月13日,醫藥股集體走強,創新藥方向領漲。截至收盤,方盛製藥漲停,江蘇吳中、普洛藥業、*ST銀河、畢得醫藥、博濟醫藥均漲超4%,特保生物、榮昌生物等跟漲。

此外,今日恒瑞醫藥盤中一度大漲超5.16%,報45.99元,總市值2934億元,股價創逾1年新高。截至今日收盤,恒瑞醫藥漲3.77%,報44.97元/股。

消息面上,恒瑞醫藥發佈公吿稱,與美國TREELINE BIOSCIENCES, INC.公司達成協議,將具有自主知識產權的抗腫瘤藥品SHR2554(EZH2抑制劑)項目有償許可給Treeline公司。

Treeline公司將獲得在除大中華區以外的全球範圍內開發、生產和商業化SHR2554的獨佔權利。協議簽訂10天內,Treeline公司將向恒瑞支付1100萬美元的首付款。

值得關注的是,從SHR2554的首個適應症被 FDA 批准在美國上市開始至首個適應症在許可區域內除美國以外的某個國家首次進入醫保,Treeline公司將按開發進展向恒瑞支付累計不超過4500萬美元的開發里程碑款。

並且,從SHR2554在許可區域啟動商業銷售開始,Treeline公司將根據實際年淨銷售額向恒瑞支付累計不超過6.5億美元的銷售里程碑款。

此外,從SHR2554在許可區域啟動商業銷售開始,Treeline公司將按照約定比例(10%-12.5%),根據實際年淨銷售額向恒瑞支付銷售提成。

已獲批的創新藥市場前景如何?

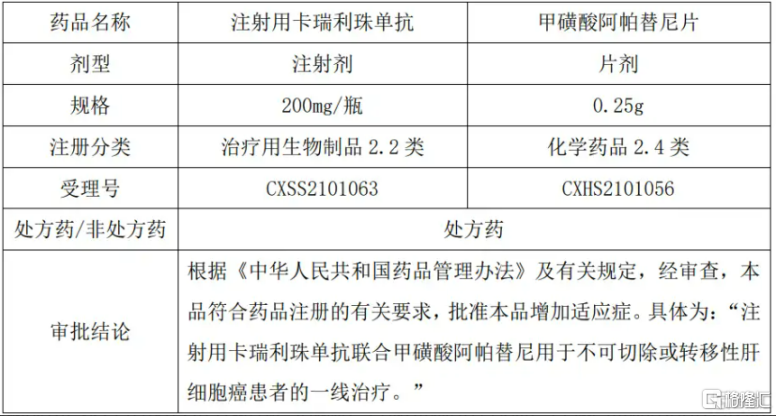

除了SHR2554這一抗腫瘤創新藥,近期,恒瑞醫藥還曾獲得藥品註冊證書及2項藥物臨牀試驗獲批。即注射用卡瑞利珠單抗、甲磺酸阿帕替尼片的《藥品註冊證書》,2項臨牀試驗藥物為SHR-A1811與鑥[177Lu]氧奧曲肽注射液,分別開展用於HER2低表達乳腺癌治療的臨牀試驗和不可切除或轉移性、進展性、分化良好(G1及G2)、生長抑素受體陽性的成人胃腸胰神經內分泌瘤(GEP-NETs)的治療。

卡瑞利珠單抗聯合甲磺酸阿帕替尼也被稱作“雙艾”方案。卡瑞利珠單抗作為我國自主研發的PD-1單抗,已經在霍奇金淋巴瘤、肺癌、食管癌等多個癌種獲批適應症,為廣大腫瘤患者提供多種治療選擇。此方案也是中國首個獲批的用於治療晚期肝細胞癌的PD-1抑制劑與小分子抗血管生成藥物組合,將為晚期肝癌患者帶來用藥新選擇。

湘財證券測算,2016-2020年,我國肝癌藥物市場規模複合增長率達到23.7%,2030年預計市場規模達到452.1億元。由此可知,“雙艾”方案未來的市場空間將會是無比廣闊的。

值得注意的是,鑥[177Lu]氧奧曲肽注射液目前國內尚無原研及同類產品獲批上市,經EvaluatePharma數據庫查詢,2021年LUTATHERA(一種由放射性核素鑥[177Lu]標記的生長抑素類似物,分別於2018年和2021年在FDA和日本批准上市。)全球銷售額合計約4.75億美元。

Frost&Sullivan數據顯示,我國放射性藥物年複合增速僅次於生物藥,預計未來5年我國放射性藥物行業市場規模年複合增長率將達到21.4%,於2023年達到78.1億元,是2018年的2.63倍。然而目前在全球市場中,中國市場佔比僅為6%,北美市場達到40%。與發達國家相比,我國放射性藥物使用率仍較低,市場空間十分可觀。

而據公吿顯示,截至目前,公司在鑥[177Lu]氧奧曲肽注射液累計已投入研發費用約2057萬元。

多家機構看好創新藥行業

自1月18日國家醫保目錄調整結果公佈以來,創新藥行業的不確定性大幅下降。機構普遍表示看好2023年醫保談判等因素催化下的創新藥行情。

西南證券研報分析指出,國產創新藥出海蓄勢待發,廣闊天地大有作為。License out交易趨於火熱,交易數量呈現爆發式增長,交易金額明顯上漲,在未來一段時間內,License out將是國產創新藥出海的主流模式。

“中國創新藥正經歷第一輪創新藥週期。”德邦證券表示,2022年6月至今,得益於醫保談判簡易續約規則發佈、國際會議發表重磅數據和大金額授權出海等因素影響,創新藥行情觸底回升。國內創新藥企的創新能力正逐步被國際認可,過去制約創新藥股價的行業因素也將在2023年逐步得到改善。

對於創新藥後市發展,東吳證券表示,2022年創新藥醫保談判結束,醫保進入比率及降價幅度符合市場預期,創新藥有望迎來持續板塊大機遇。對於2023年充滿信心、結構化醫藥牛市或將開啟,三大因素支撐其牛市:

其一疫情結束,門診量及手術量陸續恢復將是必然,2月份數據很可能得到驗證。每年醫保支出每年穩定14%以上增長,最終醫藥板塊上市公司業績成長性、穩定性將是資金首選;

其二經歷了過去兩年下跌醫藥板塊估值較低、處於近十年低位,公募基金配置比例仍處於低配狀態;

其三中藥政策及醫保、藥審政策多點持續回暖。另外從醫藥板塊投資特點上看,前期為投資復甦預期、後續需要復甦預期驗證,從復甦預期到EPS驗證階段。