本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤 向靜姝

相比於貨幣政策轉向的不確定性,2023年海外經濟體轉向財政擴張更具有確定性。

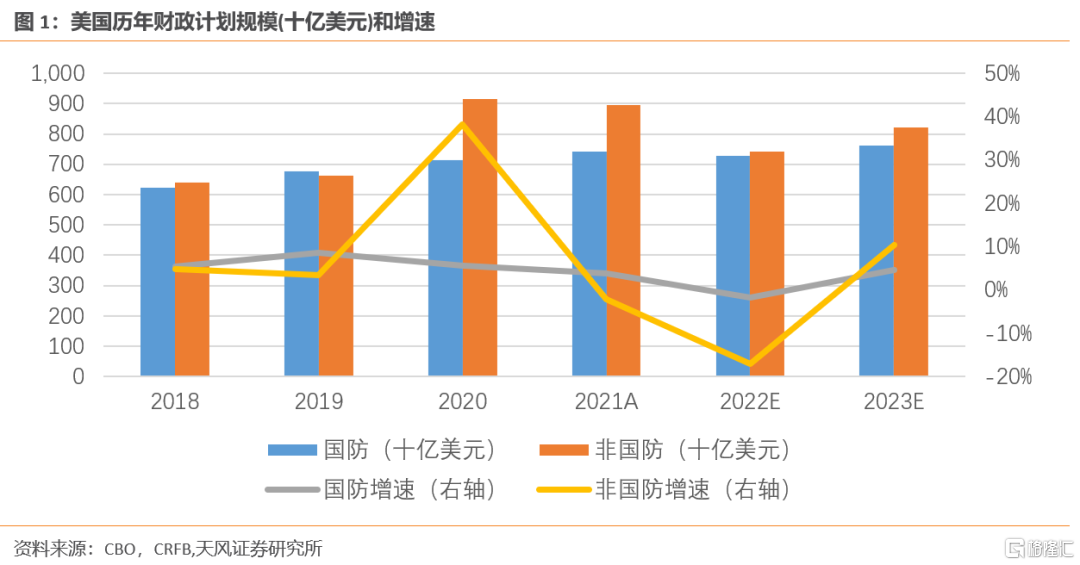

(1)2023年美國財政支出預算為1.582萬億美元,其中非國防支出計劃8199億美元,增幅約10%;國防支出計劃約7620 億美元的,增幅約4.6%。

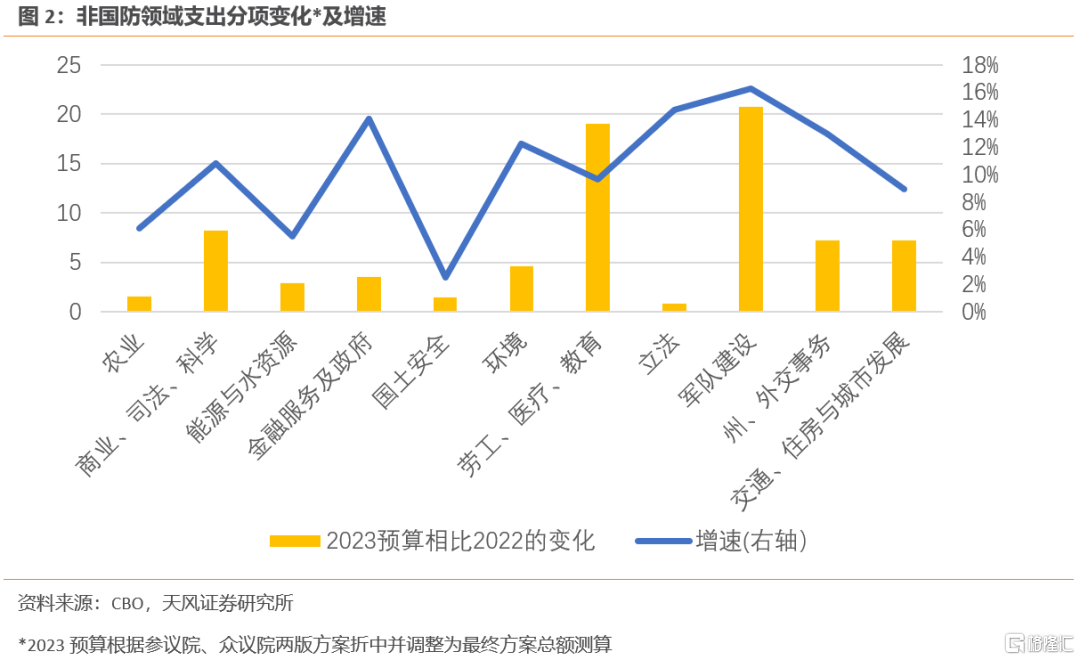

非國防支出計劃的主體延續了就業法案的內容,旨在減輕美國家庭因新冠疫情、通脹導致的生活壓力,並對社區家庭進行了大量補助(營養計劃、住房、家庭能源成本和大學負擔援助)。其中增長較為突出有:軍隊建設支出增長16.3%,環境支出增長12.3%,勞工、醫療、教育支出增長9.7%。

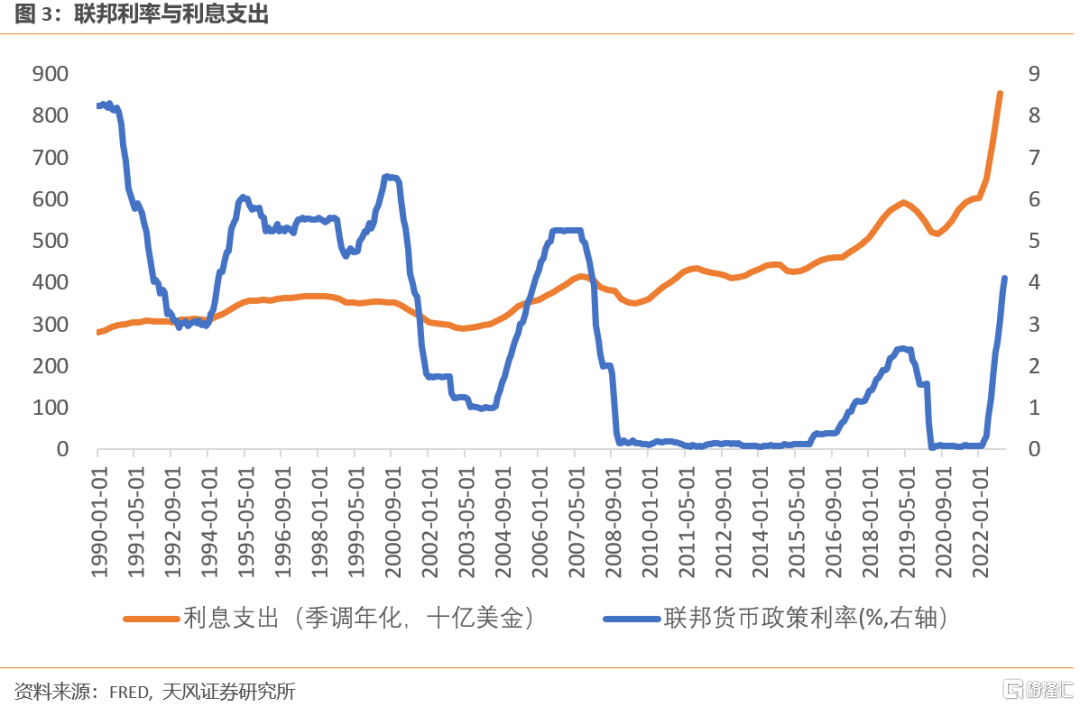

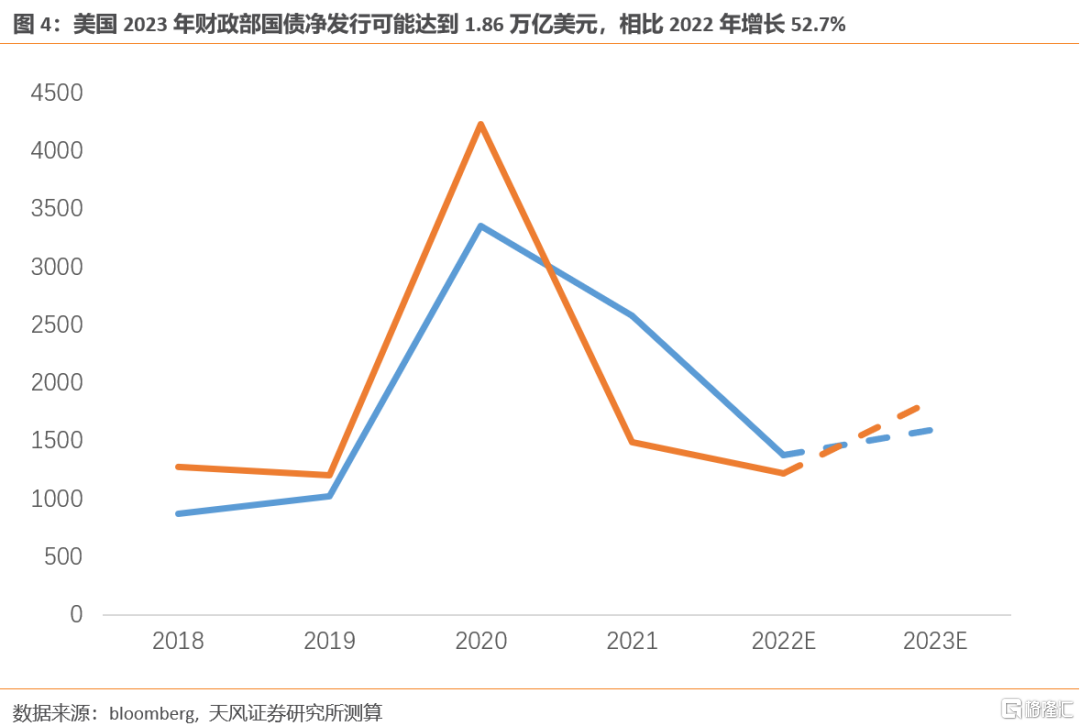

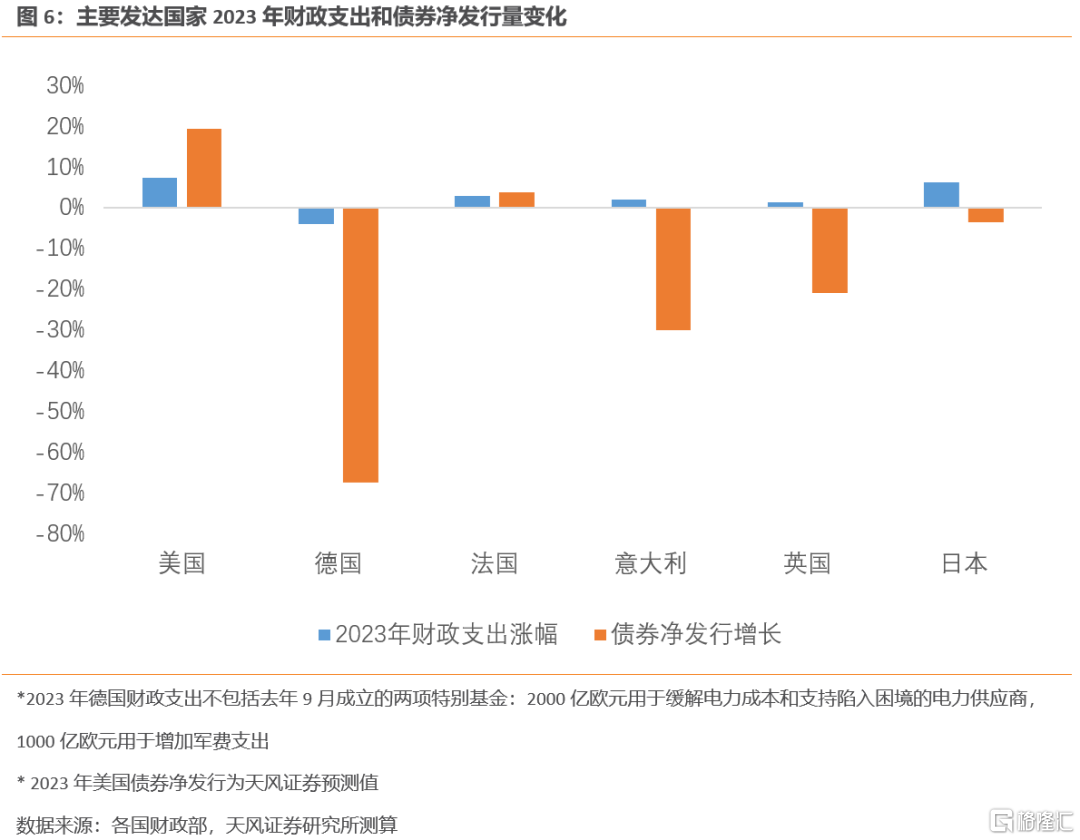

2023財年第一季度美國聯邦政府財政赤字達到4210億美元,同比增加12%,主要原因是與通脹攀升相關的支出增加,其中美國公共債務的利息支付較上年同期增加了570億美元,同比增速37%。我們預計2023年美國財政赤字可能實際增長16%,2023年美國財政部的國債淨髮行量將增長52.7%,達到1.86萬億美元。

(2)歐洲國家2023年增加的財政支出主要用於能源補貼和國防軍事。2023年歐洲各國將大量發行新債,根據丹麥丹斯克銀行涵蓋13 個國家和地區的數據,2023年歐洲各國政府的債券發行量將增加10%。

德國政府2023年常規財政支出預算為4762.9億歐元,較2022年預算下降約3.9%,其中軍費開支501億歐元,較上年變化不大,醫療健康預算大幅削減62%至244.8億歐元。除了常規預算外,2022年9月德國政府新設立了兩項特別基金。

一項是2000億歐元用於緩解電力成本和支持陷入困境的電力供應商,以減輕俄烏戰爭造成的能源成本上升的影響;另一項是1000億歐元用於軍費支出,例如2023年該基金支出軍費85億歐元,若考慮特項基金的支出,全年德國軍費開支共586億歐元,較上年大幅增長16.2%。為支持常規預算和特別基金,德國2023年將發行創紀錄的5390億歐元聯邦債券,相比2022年增長20%。不過債券淨髮行僅456億歐元,相比去年的1389億歐元下降約67%。

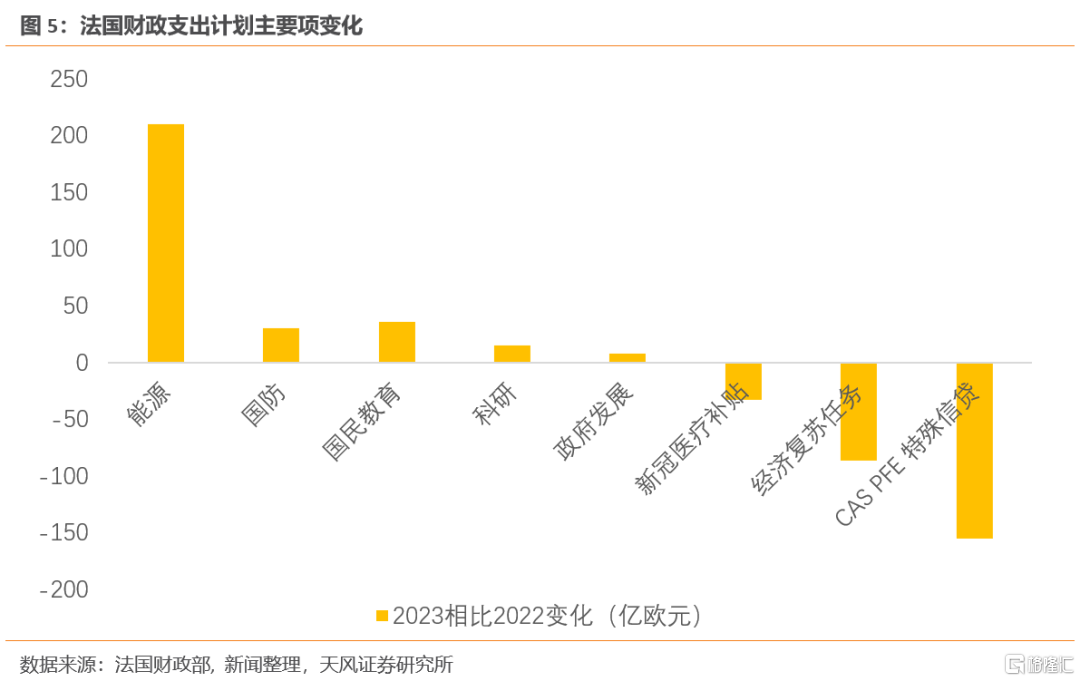

法國政府2023年財政支出計劃15640億歐元,相比2022年增加2.8%(可比項減少1.5%),財政預算支出增加的部分主要用於能源補貼和軍費。

能源補貼從2022年的240億歐元幾乎翻倍至450億歐元,國防開支增長7.4%至439億歐元,並計劃在未來繼續年增30億歐元軍費直至達到500億歐元。法國國防預算的增長呼應了馬克龍去年7月提出的“戰爭經濟”政策——即通過對法國的國防工業投入更多資金以提振法國的經濟狀況,並且增加法國對日漸緊張的歐洲局勢的掌控能力。

除此之外,法國政府對國民教育投入增加36億歐元,增長6.3%;科研領域增加15歐元,增長5.1%;政府發展援助增加8億歐元,增長13.8%;預算減少的主要是新冠相關的醫療補貼,例如取消“應對健康危機緊急計劃”約33億歐元。預計法國2023年債券淨髮行量2700億歐元,相比2022年增長3.8%。

意大利政府2023年財政支出預算10485億歐元,相比2022年增長1.9%,增加的預算主要用於能源通脹補貼和減税。

意大利政府將支出約210億歐元用於應對能源危機;削減低收入羣體個人所得税和部分生活用品增值税,比如將個體户15%所得税率的起徵點由目前的6.5萬歐元提高至8.5萬歐元等。意大利計劃2023年發行3200億歐元公共債券,相比2022年增加400億歐元,增長14.3%。其中淨髮行676億歐元,相比去年大幅下降30%。

英國政府2023年財政支出計劃11988億英鎊,增速1.4%,增幅主要用於國防(增加2.9%至500億英鎊)和對低收入人羣的補助。

例如提高國家養老金、社會福利和税收抵免額度,提高23歲以上工人的最低工資標準從9.5至10.42英鎊/小時,提高居民的能源補助從2500至3000英鎊/年。另一方面,英國政府大幅下調企業能源補貼至55億英鎊(2022年10月至今年3月,英國針對企業的能源補貼計劃總額達到180億英鎊),對能源公司徵收暴利税,並對高收入人羣增税(將45%最高個人所得税率的門檻將從15萬英鎊下調至12.5萬英鎊)。

原因是去年10月英國前首相特拉斯推出的減税法案(迷你預算)加重了英國本已沉重的財政負擔,引發了國債拋售,因此去年11月公佈的英國秋季財政預算着重於降低政府債務在GDP中的佔比,其中包含了250億英鎊的增税計劃和300億英鎊的削減支出。預計2023-2024財年,英國政府債淨髮行量將從2022-2023財年的1770億下降至1400億,下降20.9%。

(3)日本2023 財年財政支出計劃超過110萬億日元,增幅6.3%,其中總體國防預算增加至 6.8萬億日元,漲幅約26.4%。

除此之外,債務費用增長3.7%,税收優惠增加3.3%。日本財務省表示2023財年發行國債205.8萬億日元,較上年同期下降9.3萬億日元,其中淨髮行35.6萬億日元,較去年下降3.5%。

總結完歐美主要經濟體2023年的財政擴張計劃後,幾個結論變得清晰:

第一,全球經濟從2021年下半年開始見頂放緩,從主要國家2023年財政計劃的再擴張傾向可以看出,儘管有通脹粘性和勞動力市場韌性的制掣,但持續一年的緊縮週期大概率將在2023年暫時結束,財政走在貨幣之前,率先轉向寬鬆。

第二,財政來源方面,美國和法國主要靠債券淨髮行增加支持赤字擴張,意大利依靠間接税和其他政府收入的增長,英國和日本則是被混亂的債券市場倒逼債券淨髮行量下降。由於美歐央行目前還沒有公佈縮表可能暫停的計劃,短期內增加債券淨供給意味着債券收益率難以通暢下行,大概率在下行中經歷糾結反覆的過程。

第三,拉長時間看,財政擴張必須有貨幣流動性的配合,因此儘管美歐央行可能在通脹粘性中保持對市場的“敲打”姿態,比如維持較長時間的限制性政策利率水平,但實際的資產負債表收縮程度還是要向財政再擴張的現實妥協。

第四,從最近的美國勞動力市場數據看,勞動力市場緊張,低收入職位的薪資增速高企,核心服務通脹的火苗未滅,全球財政擴張的風聲再起。其中大多數歐美國家增加的財政支出都包含了能源相關的補貼和針對低收入人羣的減税或補助,疊加通脹自然回落,今年歐美居民的實際收入增速可能不降反升,全球通脹中樞高位運行的壓力可能將持續。

最後,能源危機和供應鏈危機的深層矛盾並未解決,地緣政治的風險又在上升,反映在財政支出的主要增量是軍費+X(供應鏈重構、能源基建)。這既意味着關鍵供應鏈和能源基建領域將有大量的新建和重建的資本開支需求,相關領域的訂單將持續增加,也意味着供應鏈和能源體系的撕裂在加深,給未來通脹的不確定性埋下種子。

風險提示

全球經濟深度衰退,美聯儲貨幣政策超預期緊縮,通脹超預期

報吿來源:天風證券股份有限公司

報吿發布時間:2023年2月8日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。