本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、林彥

1月第3周各大類資產性價比和交易機會評估:

權益——復甦交易方向上食品飲料和金融板塊接力商貿零售與地產鏈

債券——忽略弱現實,定價強預期,資金面再度轉緊

商品——油價再次驗證75美元強支撐位

匯率——美德實際利差回到加息前和22年年中水平,顯示寬鬆預期交易短期內定價幅度可能已經充分

海外——通脹符合預期回落,短期內加息預期繼續“退燒”

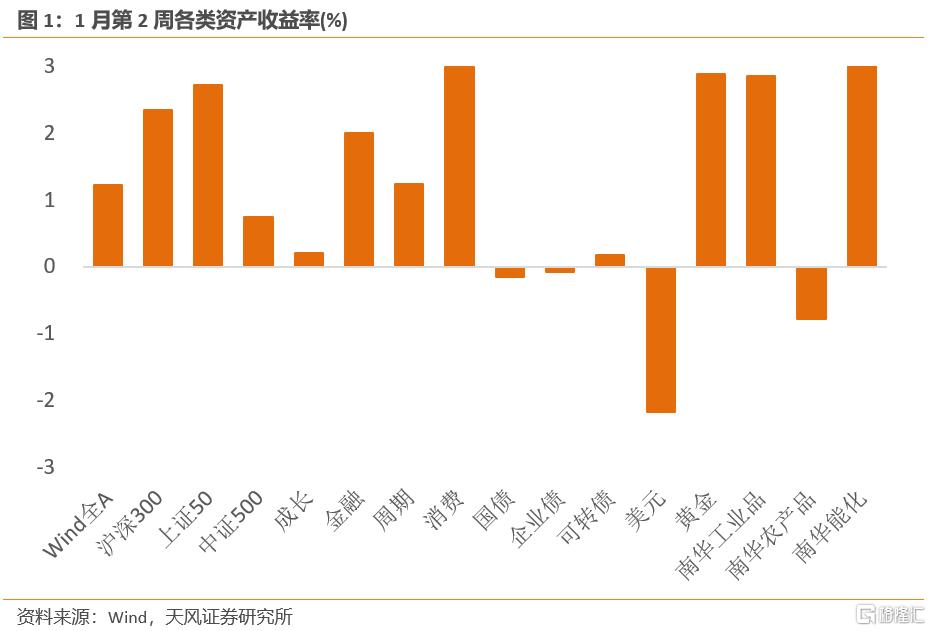

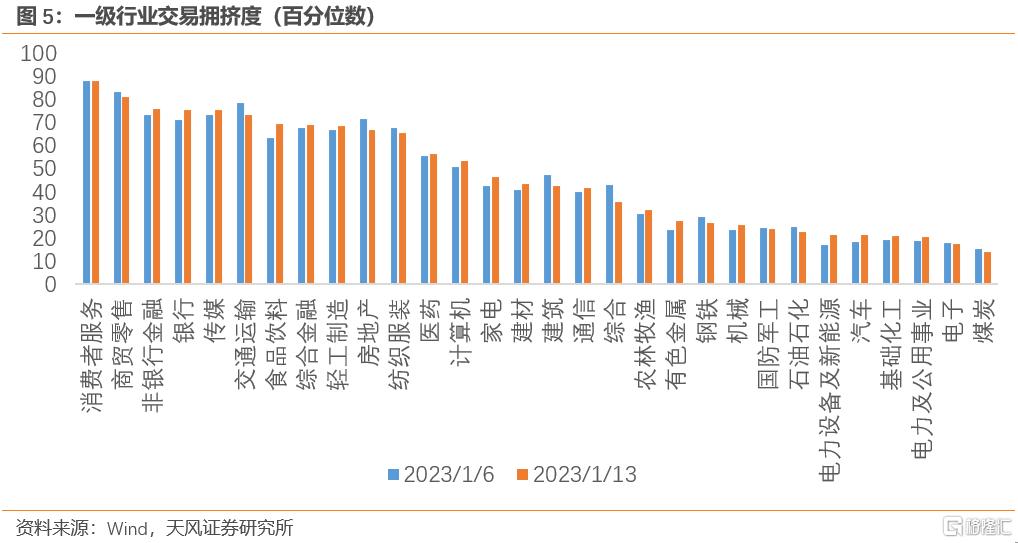

1、權益:復甦交易方向上食品飲料和金融板塊接力商貿零售與地產鏈

1月第2周,A股的風險溢價小幅上升,Wind全A的風險溢價維持在【中性】水平。(中位數以上0.17個標準差)Wind全A、上證50、滬深300的風險溢價分別上升至55%、72%、70%,中盤股(中證500)的風險溢價上升至22%分位。金融、週期、成長、消費的風險溢價為63%、69%、64%、43%分位。

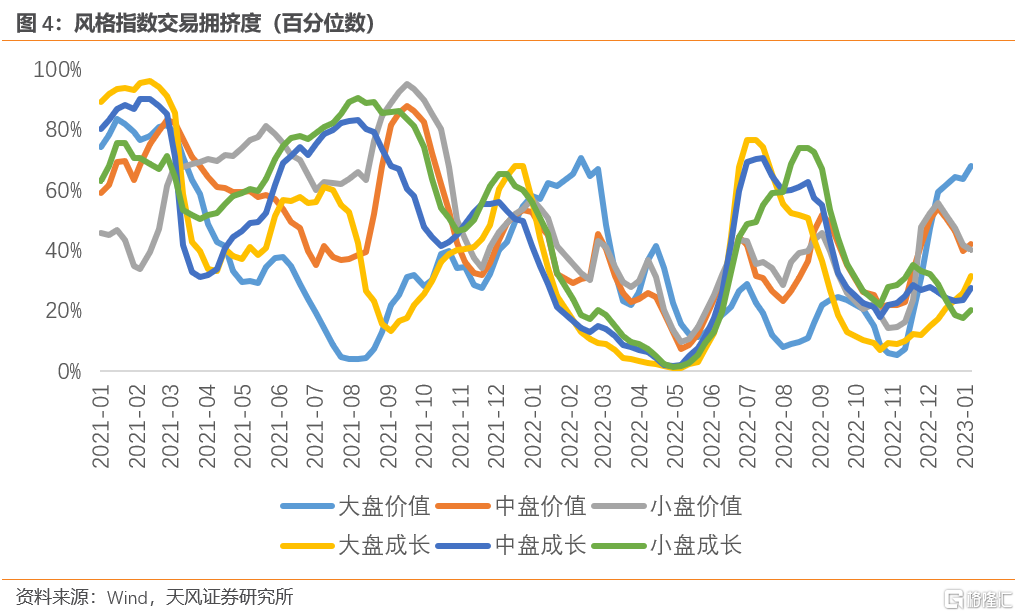

1月第2周,在地產政策進一步放鬆的刺激下,大盤價值的擁擠度在前周下跌後再次反彈,再次接近2022年一季度的前高。除小盤價值股擁擠度小幅下跌外,其餘風格股擁擠度均有所上升。大盤價值、大盤成長、中盤價值、中盤成長、小盤價值、小盤成長的擁擠度分別為68%、27%、42%、27%、40%、20%歷史分位。中小盤成長的交易擁擠度開始見底回升,預計前期調整已經吿一段落。

1月第2周,30個一級行業的平均擁擠度回升至47%分位。復甦交易尚未到基本面驗證期,近期主線由前期的商貿零售和地產鏈轉向了金融和食品飲料。元宵節後將進入復甦質量的驗證期,如果基本面一般,則市場風格轉換的概率將增加。

1月第2周,北上資金共計買入439.97億元,為歷史第三高峯,其中滬股通淨流入221.48億元,深股通淨流入218.49億元。年內以來,北向資金合計淨流入640.15億元,淨流入速度明顯加快。行業上看,本週北上資金淨流入最多的一級行業為非銀行金融(77.49億元)、電力設備及新能源(71.9億元)、食品飲料(69億元),近期外資加速流入和美元指數走弱、海外投資者看好中國經濟復甦預期等有關,因此美聯儲2月議息會議是否釋放更多寬鬆信號將是考驗美元指數是否繼續回落的重要節點,元宵節後和2月議息會議將是最近這波外資主導的大盤成長風格能否繼續強化的驗證時間。

2、債券:忽略弱現實,定價強預期,資金面再度轉緊

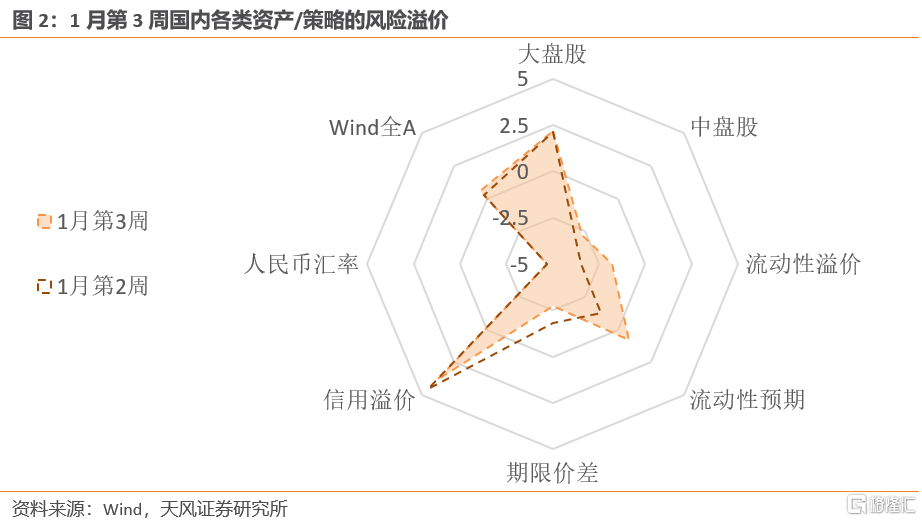

伴隨着地產政策的逐漸加碼,12月金融數據體現出的弱預期被市場忽略,而強預期再次被市場定價。1月第2周,央行逆回購到期淨投放2130億元,資金面相較上週明顯收緊,流動性溢價大幅回升至32%分位,資金面成為影響債市節奏的主要邏輯。市場對未來流動性收緊的預期大幅上升至58%分位,預期回到中性偏緊區間內;期限價差下降至23%分位,久期策略性價比不高。信用溢價下降至88%分位,信用債的配置價值持續顯現。

利率債與信用債的短期交易擁擠度分別上升至51%和20%位置,市場對利率債情緒面迴歸中性,對信用債仍較為消極。可轉債的短期交易擁擠度開始回升,目前為22%分位。

3、商品:油價再次驗證75美元強支撐位

能源品:1月第2周,布油回升8.69%至85.28美元/桶。原油的交易擁擠度上升至18%。美國石油總儲備上升1.37%,其中戰略儲備仍持續下降。隨着美國近期迎來一波寒潮天氣,取暖用油需求強化且風暴導致部分產能停滯,原油商品屬性獲得提振。12月的美國通脹數據沒有給市場帶來驚嚇,CPI同比增速下滑至6.5%,符合市場預期,美元繼續走低,金融屬性對油市情緒的拖累持續緩解,疊加海外市場對中國的疫後修復仍抱有較高期待,油價再次調整支撐位之後快速反彈。至少在2023年上半年,海外原油需求減弱是大概率事件,形成油價的明顯阻力,OPEC的護盤行為和美國油儲回補又形成明顯的支撐位,油價短期內大概率維持上有頂、下有底的震盪格局。

基本金屬:1月第2周,銅價大幅上漲7.57%,滬鋁上漲3.64,滬鎳下跌2.01%。目前銅的顯性庫存處於歷史低位,是銅價的強力支撐,刺激本輪反彈的主要原因還是對中國經濟疫後修復的預期以及對聯儲的寬鬆交易,前者驗證時間大概率在春節之後,後者在市場加速定價之後可能遭到聯儲的打擊。估值方面,目前銅金融屬性的定價中性——銅金比處於中性位置,商品屬性的定價也處在中性附近——銅油比已經回到俄烏衝突之前的水平,基本處在歷史中性水平附近。衰退寬鬆預期之下,銅的商品屬性和金融屬性相互對沖,銅價反彈存在天花板。COMEX銅的非商業持倉擁擠度回升至52%分位,投機交易情緒持續回升。

貴金屬:COMEX黃金的非商業持倉擁擠度上升至34%分位。現貨黃金ETF周均持倉量小幅下降,2022年黃金ETF持倉量的持續下滑體現了機構投資者的情緒是受實際利率上行影響的,但避險情緒驅動各國央行增加黃金儲備不僅彌補了這部分缺口,甚至從四季度開始支撐金價背離實際利率開始上漲。目前,黃金的短期交易擁擠度繼續攀升(目前86%分位),金價擁擠交易瓦解的風險逐漸累積,不排除技術性調整的可能。

4、匯率:美德實際利差回到加息前和22年年中水平

顯示寬鬆預期交易短期內定價幅度可能已經充分

1月第2周,美元指數小幅下跌,收於102.25。在岸和離岸美元流動性溢價普遍下跌,分別為19%、73%。美國和非美經濟體的金融條件差異收斂的節奏再次加快,帶動美元指數下行。影響美元指數的美德實際利差近期快速下行至聯儲加息之前和2022年中水平,顯示寬鬆預期交易短期內定價幅度可能已經充分。加息前美債利率還在2%附近,而2022年年中,10Y美債利率一度回到2.5%。聯儲12月議息會議紀要強調不願意看到市場過快博弈寬鬆預期,不排除後續再次唱鷹恐嚇市場。結合美德實際利差已縮小至低分位,美元指數進一步回落可能需要額外推動因素。

1月第2周,離岸人民幣匯率上漲至6.7。中美利差雖然仍在歷史低位,但回升的趨勢已然明瞭,人民幣匯率的做多性價比不高(3%分位)。外資的持續淨流入支撐人民幣走強主要是兩方面因素在驅動:一方面海外投資者正在定價較強的中國經濟復甦預期;另一方面美元轉弱給人民幣幣值帶來溢出效應,且春節前外匯企業結匯需求旺盛。春節後結匯需求回落,2月FOMC(2月1日)聯儲是否明確寬鬆信號,對短期人民幣匯率走向至關重要。

5、海外:通脹符合預期回落,短期內加息預期繼續“退燒”

美國12月CPI同比上升6.5%,為自2022年年中達到峯值以來連續第六個月放緩,預期6.5%,前值7.1%;CPI環比下降0.1%,為兩年半來首次環比下降,符合預期,前值0.2%。結構性通脹仍在延續,商品通脹回落至2021年2月以來的最低水平,但服務通脹繼續創40年新高,這種分化短期內預計仍將延續。通脹如市場所料繼續回落,市場的加息預期進一步回落,CME的美聯儲觀察顯示,2月FOMC進一步放緩加息步長至25bp的預期非常一致(概率94%),未來兩次議息會議累計加息50bp的概率也上升至78.5%,但是需要注意的是市場對2023年年底的FFR預期並沒有明顯下行(4.47%)。

1月第2周,10Y美債利率下行30bp至3.49%,10Y實際利率下行22bp至1.31%,10年期盈虧平衡通脹預期下行8bp至2.18%,已經下行至歷史的37%分位的中低位置,市場對通脹下降預期的交易較為積極。10年-2年和10年-3個月美債利差均繼續走闊。

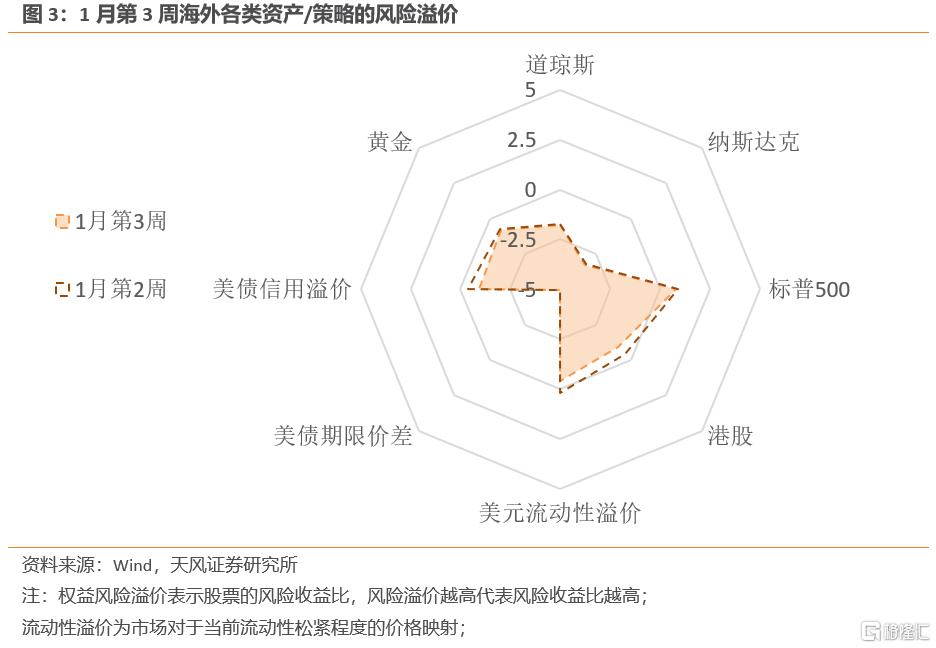

1月第2周,美股風險溢價均小幅下降,道瓊斯指數上漲2.00%,納斯達克及標普500分別上漲4.82%及2.67%,標普500和道瓊斯的風險溢價分別下降至58%和32%分位,納斯達克的風險溢價下降至17%分位。1月第2周,美國信用溢價下降至41%分位,投機級信用溢價下降至39%分位,投資級信用溢價下降至43%分位。信用溢價在中性下方繼續回落,本輪加息信用惡化程度相對有限。

風險提示:出現致死率提升的新冠變種;經濟復甦斜率不及預期;貨幣政策超預期收緊

報吿來源:天風證券股份有限公司

報吿發布時間:2023年1月20日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。