公開信息顯示,深圳證券交易所創業板上市委員會定於2023年1月13日召開2023年第3次上市委員會審議會議,審核浙江託普雲農科技股份有限公司(以下簡稱“託普雲農”)(首發),保薦人為國泰君安證券。

託普雲農是一家堅持自主研發和創新發展的國家級專精特新“小巨人”企業和國家高新技術企業。公司通過運用物聯網、人工智能、大數據等新一代信息技術與農業深度融合,主要採用佈局智能硬件設備、搭建農業物聯網項目、建設信息化軟件平台項目的綜合服務形式,為農業領域相關的政府部門、企事業單位、科研院校等提供數據採集、分析決策、精準執行、科學管理服務。

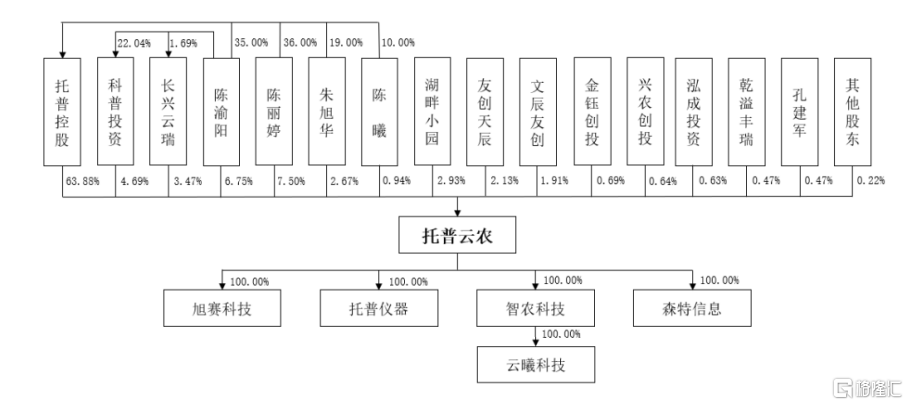

根據招股書,公司控股股東為託普控股。本次發行前公司股本總額為6,396.00萬元,託普控股直接持有公司4,086萬股,佔發行前股本總額的63.88%。

截至招股説明書籤署日,陳渝陽和陳麗婷夫婦合計直接持有公司912萬股股份,佔公司股本的14.25%,並通過託普控股及各持股平台間接控制公司4,608萬股股份,佔公司股本的72.05%,其直接、間接合計控制公司5,520萬股股份,佔公司股本的86.30%,為公司的實際控制人。

股權結構圖,圖片來源:招股書

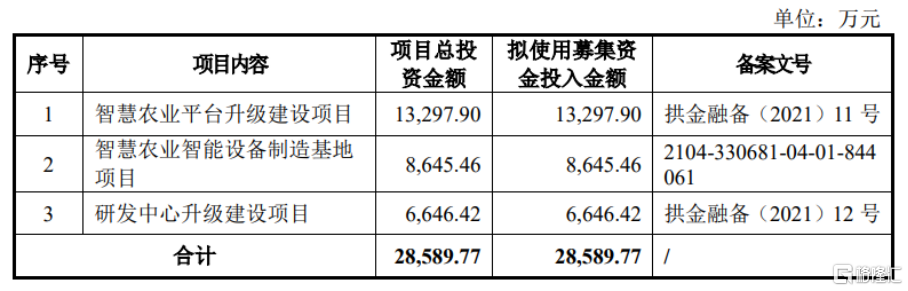

本次IPO擬募資2.86億元,主要用於智慧農業平台升級建設項目、智慧農業智能設備製造基地項目、研發中心升級建設項目。

募資使用情況,圖片來源:招股書

主營業務毛利率超50%

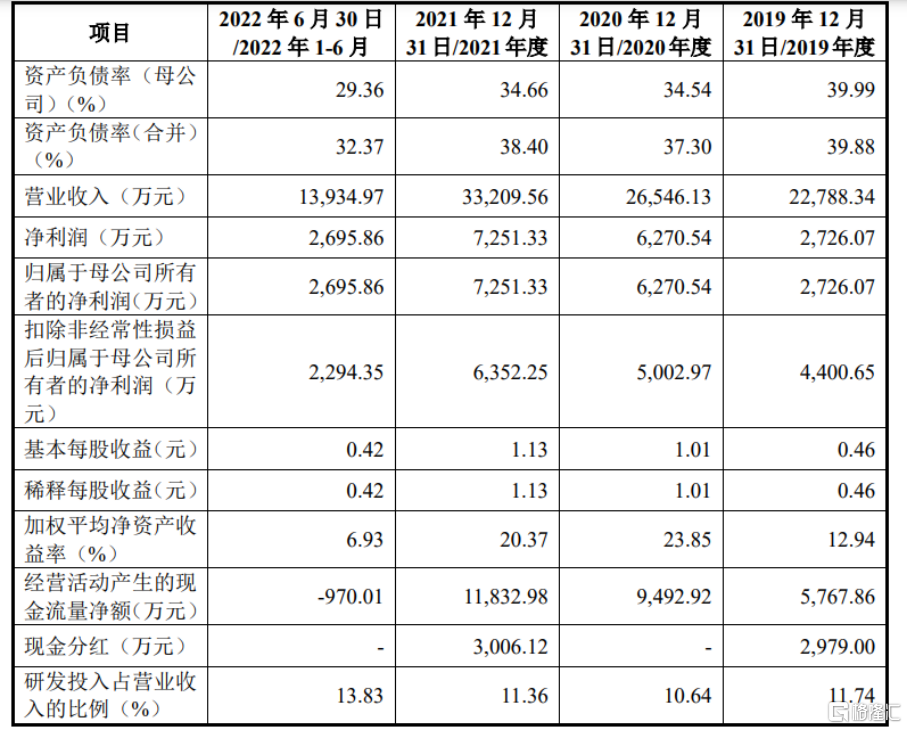

報吿期內,託普雲農實現營業收入分別為2.28億元、2.65億元、 3.32億元、1.39億元,實現扣非歸母淨利潤分別為4400.65萬元、5002.97萬元、6352.25萬元、2294.35萬元。報吿期內,公司的主營業務毛利率分別為56.74%、56.04%、53.55%、53.90%。

基本面情況,圖片來源:招股書

報吿期內,託普雲農下半年實現收入佔比相對較高,原因主要是農業領域相關政府職能部門往往在年初制定採購預算,並在年中或下半年完成採購,以及第一季度不是農忙季節,農業生產者或相關政府職能部門採購產品相對較少。2019年度、2020年度和 2021年度,公司下半年收入佔比分別為58.25%、72.78%、63.42%。因此,公司收入存在一定的季節性波動,對其經營業績的穩定性造成一定的不利影響。

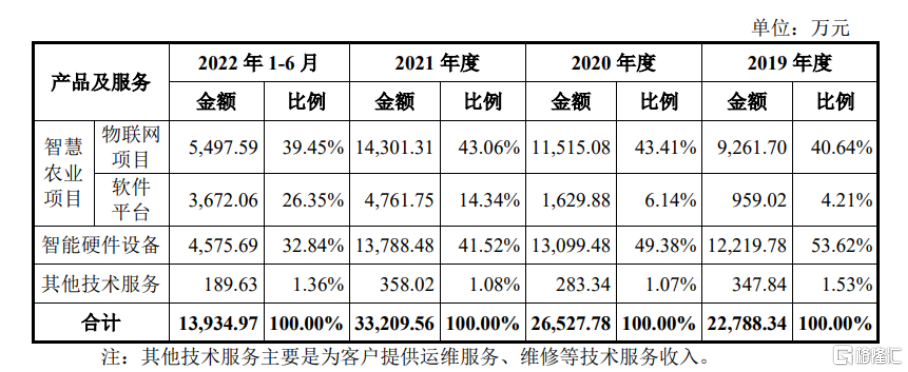

具體來看,託普雲農的主營業務收入主要由智慧農業項目收入和智能硬件設備收入構成;其他技術服務主要是為客户提供運維服務、維修等技術服務收入,金額及佔比較低。報吿期內,公司智慧農業項目收入和智能硬件設備收入均有所增長,但智慧農業項目的收入增長是驅動公司主營業務收入增長的主要因素。

公司主營業務收入構成,圖片來源:招股書

報吿期內,託普雲農的產品銷售和服務區域較廣,其中華東地區佔比相對較高。此外,公司報吿期內存在部分境外銷售收入,主要系向印度尼西亞、馬來西亞等地區客户銷售產品產生的收入,隨着公司營業收入的增長以及境外客户需求的波動,報吿期內境外收入佔比有所下降。

研發費用率低於同行均值

眾所周知,我國是農業大國,農業領域政府職能部門以及農業生產者分佈於我國諸多地區;就公司主營的智慧農業產品而言,客户對同一項目或設備採購後再次更新換代則需要一定週期。因此,公司智慧農業產品具有受眾廣、採購具有一定週期性的特徵,公司客户結構也存在數量多、採購額波動較大的特點。

報吿期內,公司向前五名客户的銷售額合計佔營業收入的比例分別為18.94%、17.73%、17.41%、27.59%, 佔比較為穩定,但前五名客户的具體構成變動較大,報吿期各期前五名客户共計包括了16家客户,重複率較低。在此情形下,若公司無法持續開拓新客户,或者主要客户的需求均呈波動下降趨勢,或將對其經營業績造成消極影響。

報吿期各期末,公司存貨餘額分別為4715.61萬元、5963.14萬元、5071.87萬元和 5630.51萬元,金額相對較大,佔各期末流動資產的比例分別為16.24%、14.48%、10.79%、12.63%,佔比較高。公司期末存貨餘額較大主要系處於實施過程中或尚未完成驗收的農業物聯網項目較多,相關成本投入計入存貨所致。

事實上,該等存貨不在公司倉庫管理,而是分佈在各個項目現場,因此對公司的存貨管理能力提出了較高的要求。隨着公司業務規模的不斷擴大,若公司不能相應在人員安排和管理、制度完善和執行等方面進行優化,可能存在存貨管理不當的風險, 從而給其生產經營和財務狀況帶來不利影響。

此外,智慧農業行業是一個多學科交叉、知識密集度較高的產業,不僅需要具備對農業領域的深入瞭解,還需要具備人工智能、傳感器、圖像識別、大數據、機械組裝等多學科知識,並將其應用於農業領域。為保證公司的市場競爭力和技術先進性,託普雲農必須結合行業發展趨勢和客户需求變化持續不斷進行研發投入,開發出符合市場需求的產品。

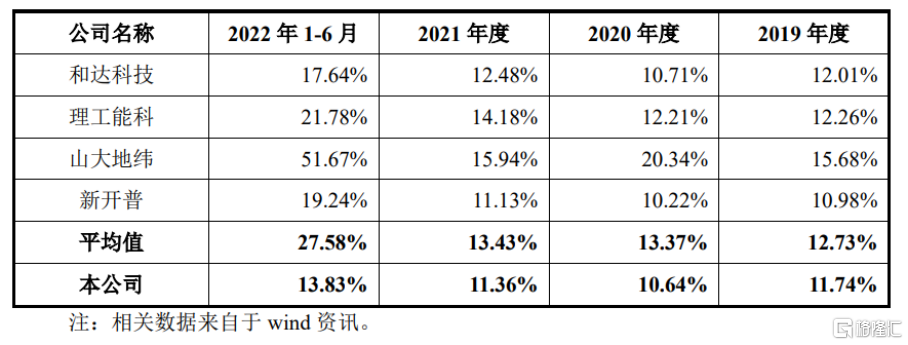

報吿期內,公司的研發費用分別為2674.92萬元、2823.33萬元、3772.50萬元、1926.87萬元,研發費用率均低於同行均值,還有進一步提升的空間。

公司研發費用率與同行業上市公司對比情況,圖片來源:招股書

結語

總體而言,智慧農業行業目前處於快速發展階段,市場集中度較低,行業競爭不夠充分,尚未出現具備絕對領導地位的行業領軍企業,也沒有形成較為穩定的市場格局。近年來,得益於我國農業現代化轉型的需求和國家政策的大力支持,行業企業逐漸增多,競爭日趨激烈,行業企業面臨的競爭壓力逐漸加大。託普雲農需要持續進行技術創新、品牌建設和渠道拓展,才能在日趨激烈的市場競爭中實現持續增長。