本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、孫永樂

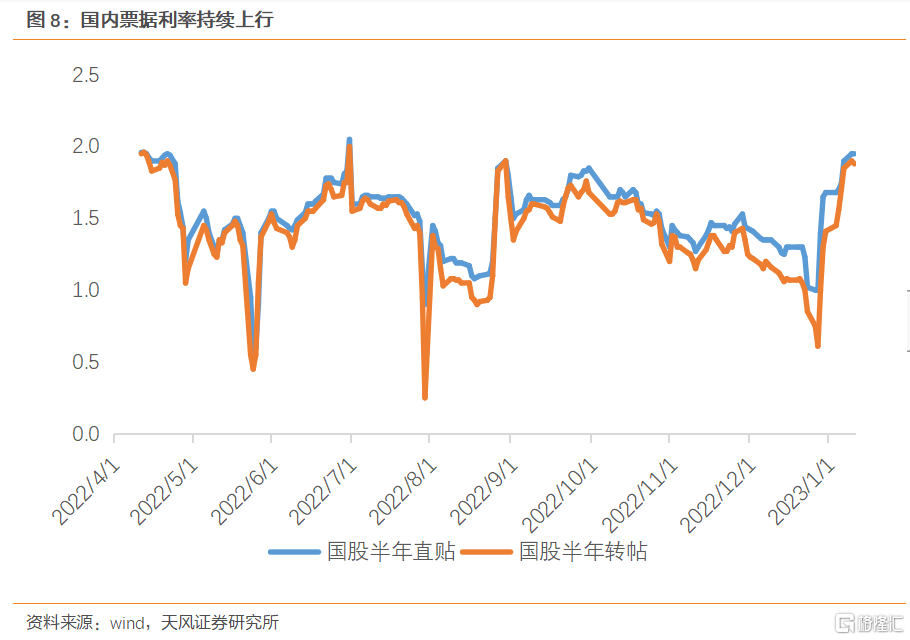

雖然社融和M1增速的下滑反映的還是疫情衝擊下生產和消費受到短期壓制的“弱現實”,但企事業單位中長期貸款連續數月的修復以及近期票據利率大幅上行或也預示着目前信貸投放情況較為樂觀的“強預期”。經濟好轉正在從預期走向現實。

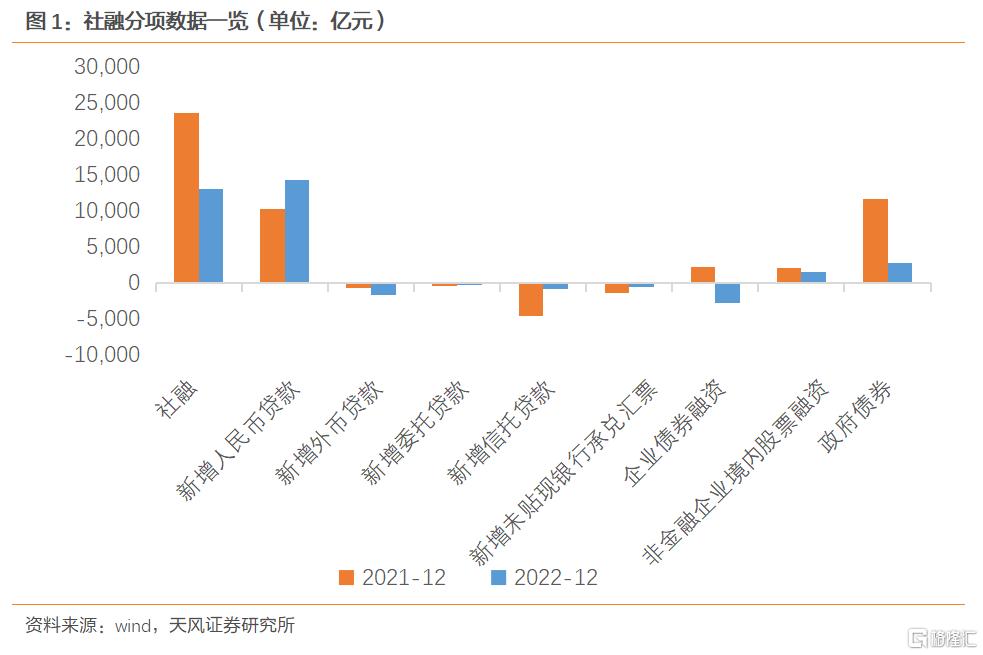

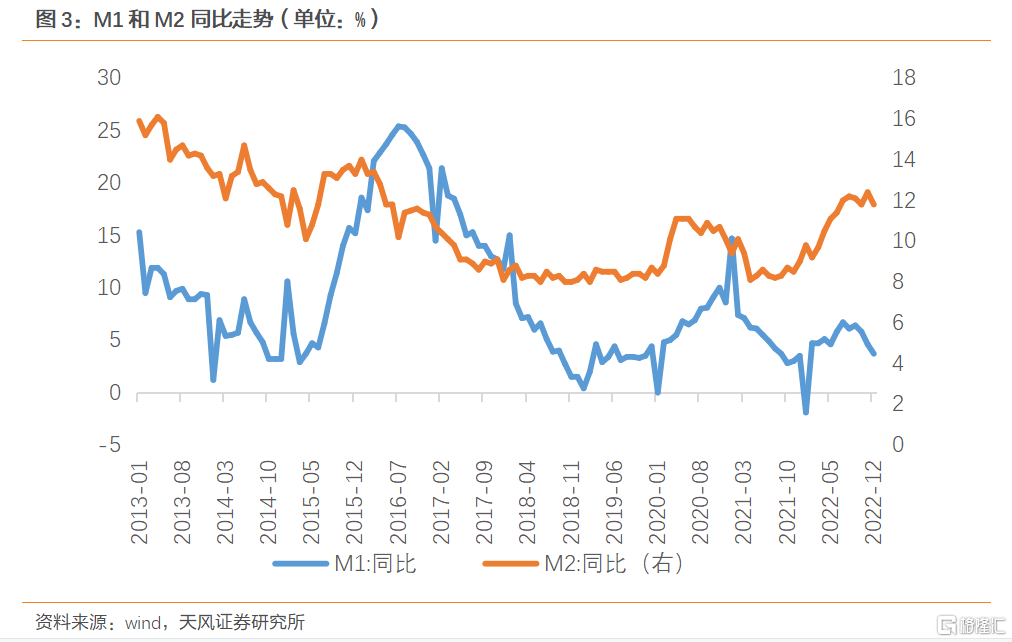

12月金融數據的主要看點有三個:一是社融數據代表的信用總量,二是M1增速代表的貨幣流動性,三是中長期企業貸款代表的信用結構。其中,社融存量同比增速相比11月下滑0.4個百分點至9.6%;M1同比增速相比11月下滑0.9個百分點至3.7%;但是人民幣貸款特別是企業貸款表現不錯,12月人民幣貸款增加1.4萬億元,同比多增2665億元,其中企事業單位貸款增加1.26萬億,同比多增6017億元。

從結構上看,拖累社融增速的除政府債外(發行節奏錯位,同比減少8893億元),主要是企業債。12月企業債券融資-2709億元,同比減少4876億元,創2002年有統計數據以來的新低。

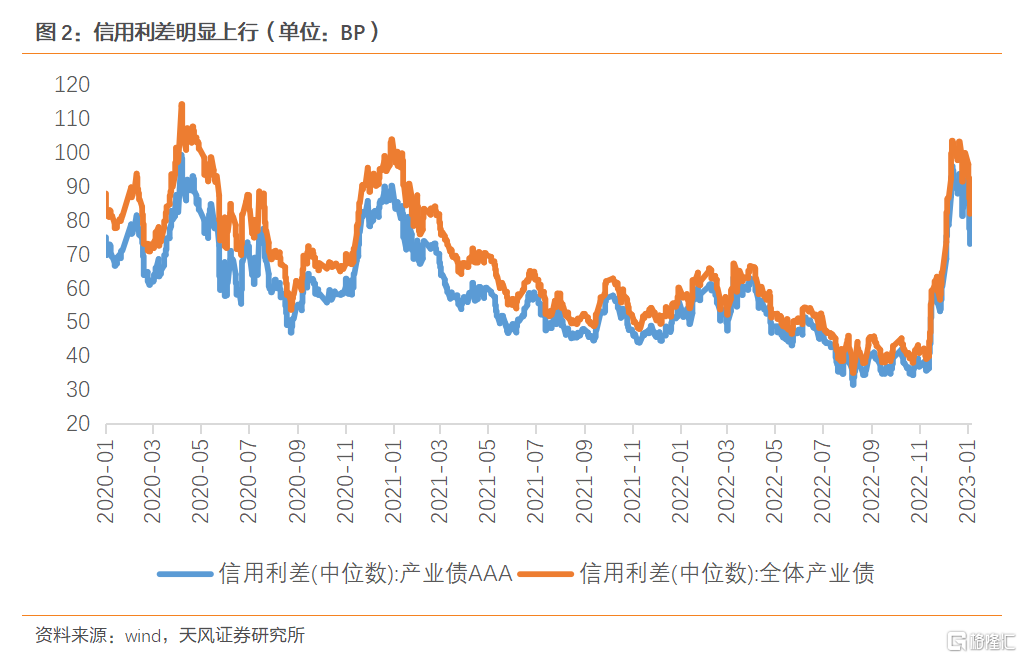

企業債券融資規模大幅回落,主要原因是受信用債市場調整的影響,12月產業債信用利差一度超過100BP,相比於11月末上行超過40BP(與國內理財市場調整有關),造成信用債發行規模回落,12月總髮行量僅有9296億元,低於2022年1-11月均值2528億元。又恰逢2022年12月是信用債的到期高峯,按照wind口徑12月信用債償還規模為15732億元,相比2022年1-11月均值高出4617億元。高到期、低發行也就導致12月wind信用債口徑的淨融資規模明顯回落,為-6436億元。

從發行結構上來看,12月受益於政策支持等,房地產債發行規模略有提高,淨融資規模由負轉正,為223.5億元。但城投債淨融資規模進一步回落,12月淨融資規模為-1042億元,這可能與12月地方隱性債務監管有關。去年12月,財政部部長劉昆表示要堅決防範地方政府融資平台債務風險,強化融資平台公司綜合治理;今年1月,財政部再度表示要穩妥化解隱性債務存量,堅持中央不救助原則,做到“誰家的孩子誰抱”等。

另外,受企業生產經營活動偏弱等因素影響,體現資金活化程度的M1同比增速明顯回落,12月M1同比增速僅有3.7%,是2022年2月以來的新低。

更值得關注的是,在社融同比和M1同比等指標走弱時,12月信貸數據並不弱。12月社融口徑人民幣貸款規模為14354億元,同比多增4004億元,央行口徑人民幣貸款增加1.4萬億元,同比多增2665億元。

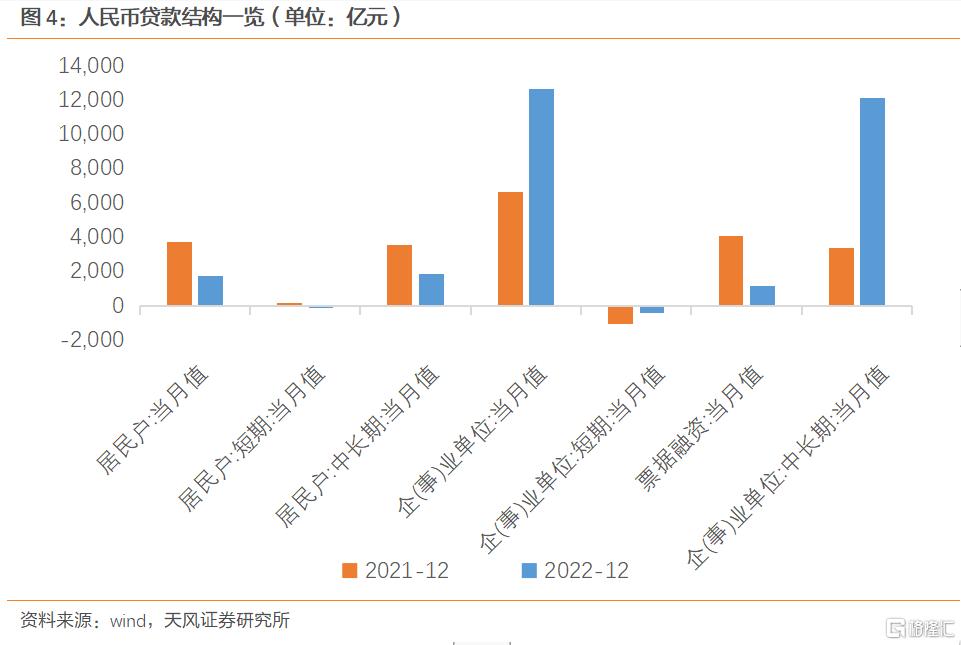

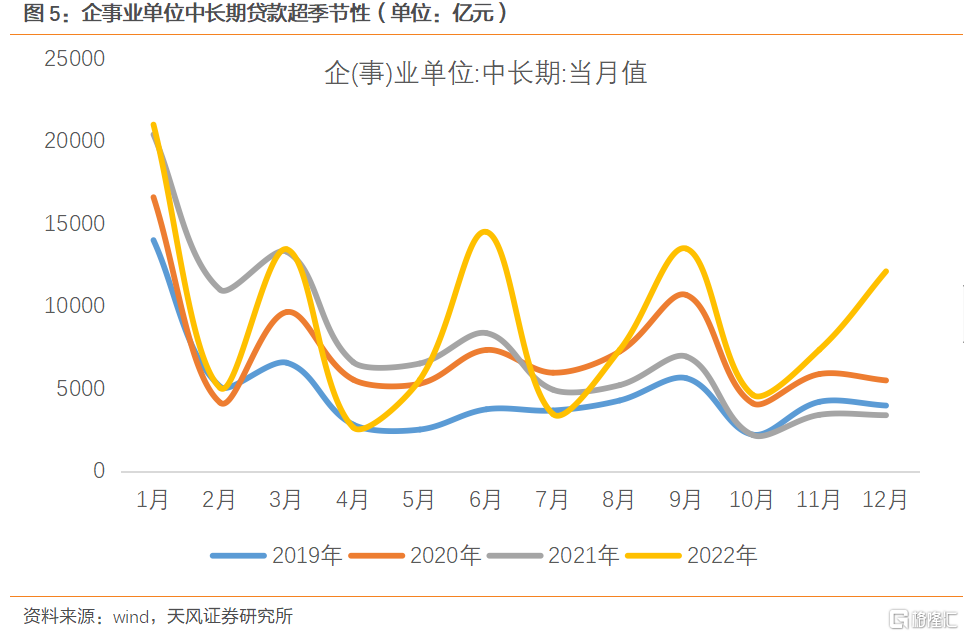

分部門來看,居民部門短期貸款和中長期貸款同比少增分別對應了疫情影響下,居民線下消費場景缺失、消費意願偏低以及國內商品房銷售市場偏弱的現實。在居民部門貸款同比負增時,人民幣貸款同比多增主要依靠企事業單位貸款,特別是企事業單位的中長期貸款。往年出於為1月“開門紅”儲備項目等方面的考慮,12月企業信貸大多會有小幅回落,但2022年企業貸款特別是中長期貸款反而超季節性上行。

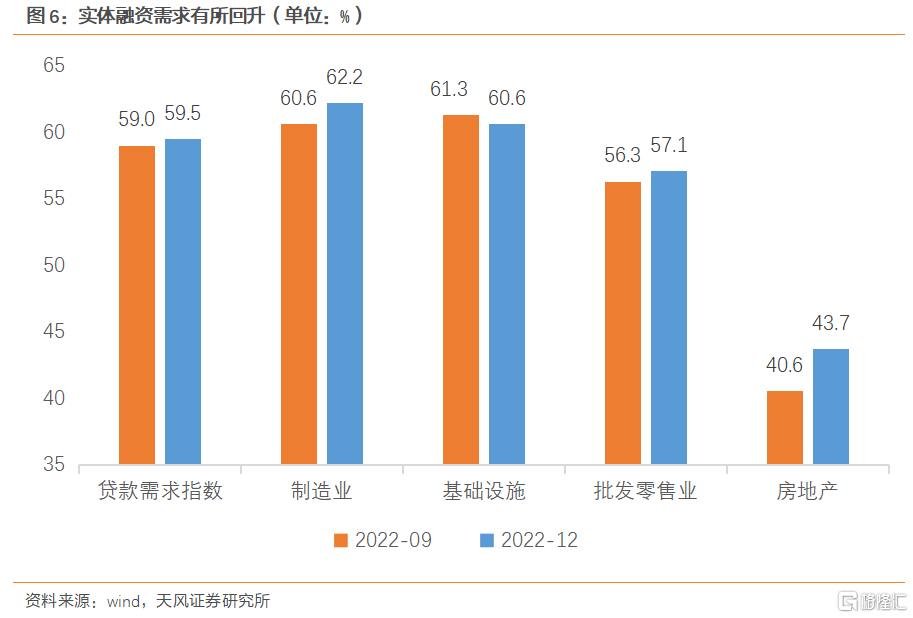

企業貸款特別是中長期貸款超季節性上行,與政策持續發力、引導金融機構加大信貸投放力度有關。這點在房地產企業融資需求的改善上表現明顯——2022年4季度,房地產行業貸款需求指數相比三季度上行了3.1個百分點。如11月21日人民銀行、銀保監會聯合召開全國性商業銀行信貸工作座談會,提出全國性商業銀行要增強責任擔當,發揮“頭雁”作用,主動靠前發力,要用好政策性開發性金融工具,擴大中長期貸款投放……穩定房地產企業開發貸款、建築企業貸款投放,支持個人住房貸款合理需求等等。

往後來看,涉及房地產等領域的信貸支持政策會繼續發力,1月10日,人民銀行 銀保監會再度聯合召開主要銀行信貸工作座談會,會議要求“各主要銀行要合理把握信貸投放節奏,適度靠前發力,進一步優化信貸結構,精準有力支持國民經濟和社會發展重點領域、薄弱環節……延續發揮好設備更新改造專項再貸款和財政貼息政策合力,力爭形成更多實物工作量……運用好保交樓專項借款、保交樓貸款支持計劃等政策工具”等等。

總的來看,雖然社融和M1增速的下滑反映的還是疫情衝擊下生產和消費受到短期壓制的“弱現實”,但企事業單位中長期貸款連續數月的修復以及近期票據利率大幅上行或也預示着目前信貸投放情況較為樂觀的“強預期”,考慮到疫情對經濟的衝擊正在快速過去,國內的“人流”、“物流”穩步修復以及政策持續發力,目前國內經濟好轉正在從預期走向現實。

風險提示:疫情對經濟特別是實體融資需求的衝擊超過目前預期;信貸投放不及預期,經濟修復進程偏慢。

報吿來源:天風證券股份有限公司

報吿發布時間:2023年1月11日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。