本文來自格隆匯專欄:中金研究,作者:成琪然 孫元祺 等

高端商場經營門檻較高,品牌資源是核心壁壘。考慮到龍頭運營商先發優勢突出,在品牌資源和商業運營等方面已積累強大護城河,我們看好其未來強者恆強。

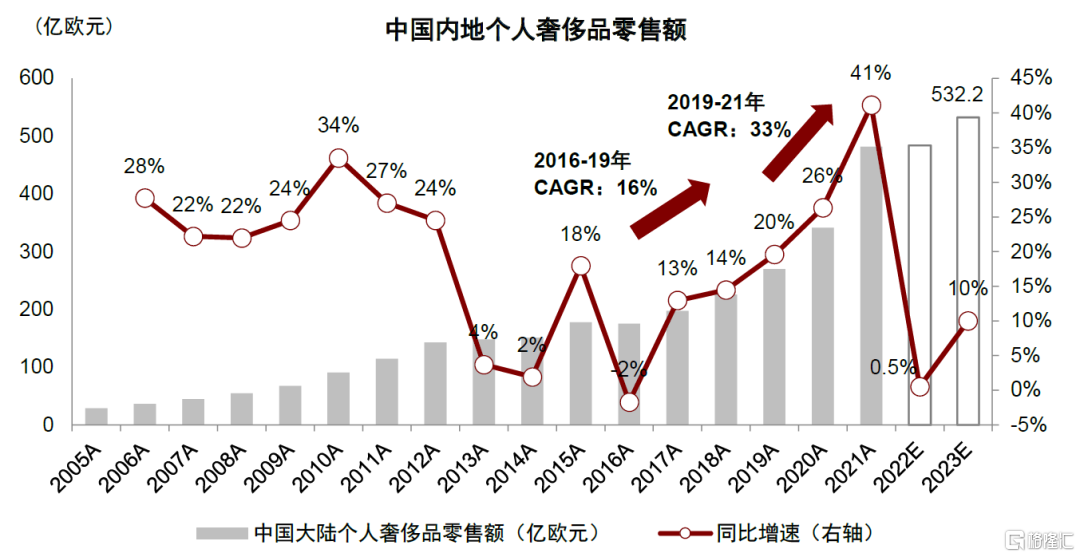

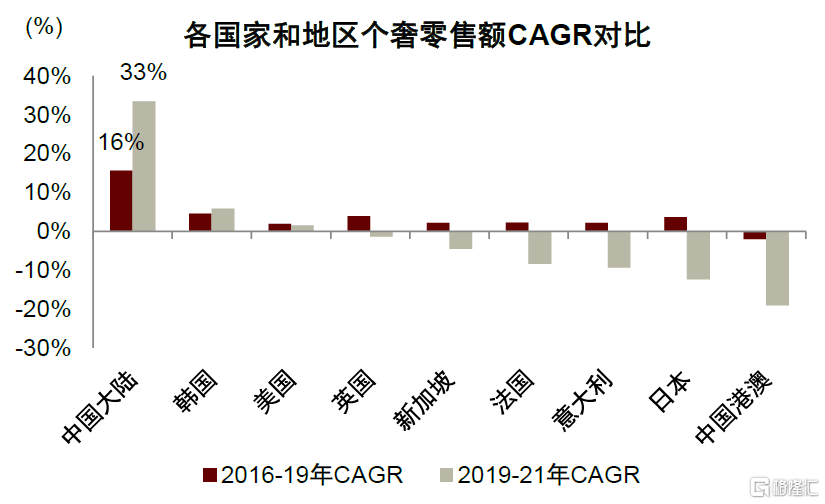

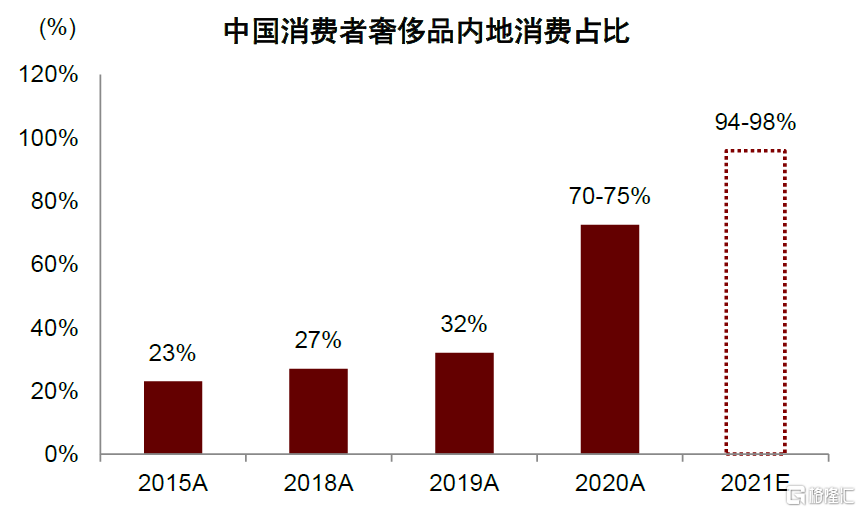

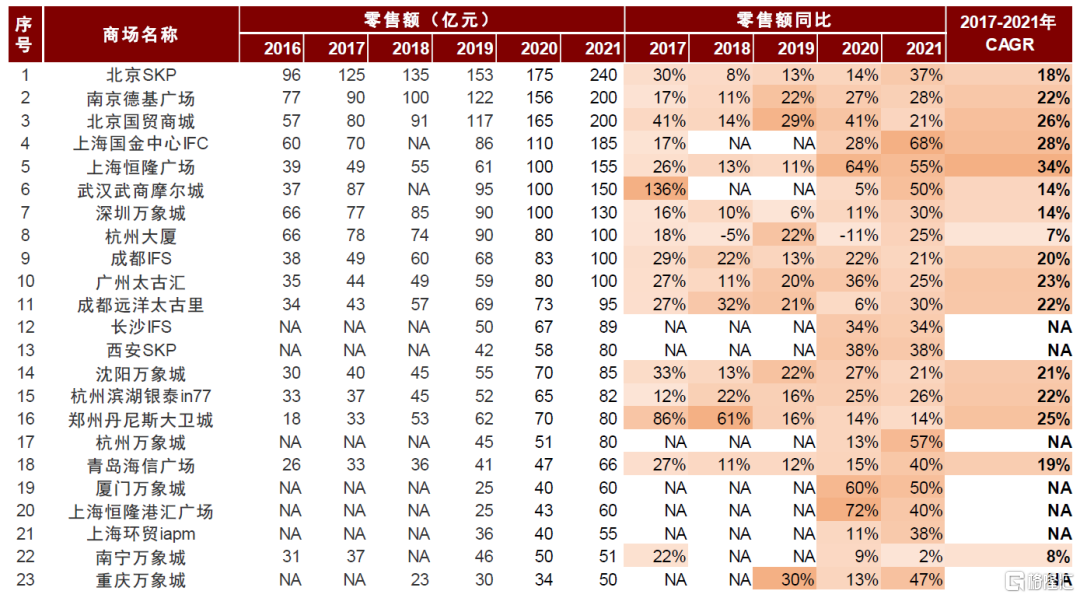

內地個人奢侈品市場發展趨勢良好,為高端商場[1]運營奠定基礎。近年來,伴隨我國居民收入水平提升和品牌方加速在內地佈局,內地個奢市場發展勢頭良好,歐睿估計2016-19年內地個奢零售額CAGR為16%、超過全球其他主要市場。2020年以來,疫情之下出境受限加快奢侈品消費境外迴流,2021年內地個奢零售額為481億歐元,2019-21年CAGR為33%,受此帶動,2021年內地23個高端商場零售額平均增速達34%、優於購物中心行業整體表現。中金奢侈品組預計2022-23年內地個奢零售額將實現温和擴張(+0.5%/10%),我們認為這可為高端商場運營提供良好基礎。

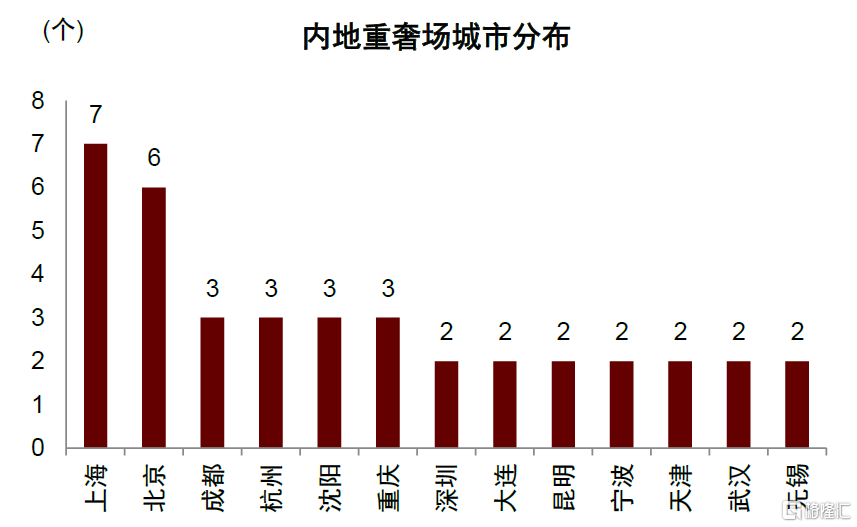

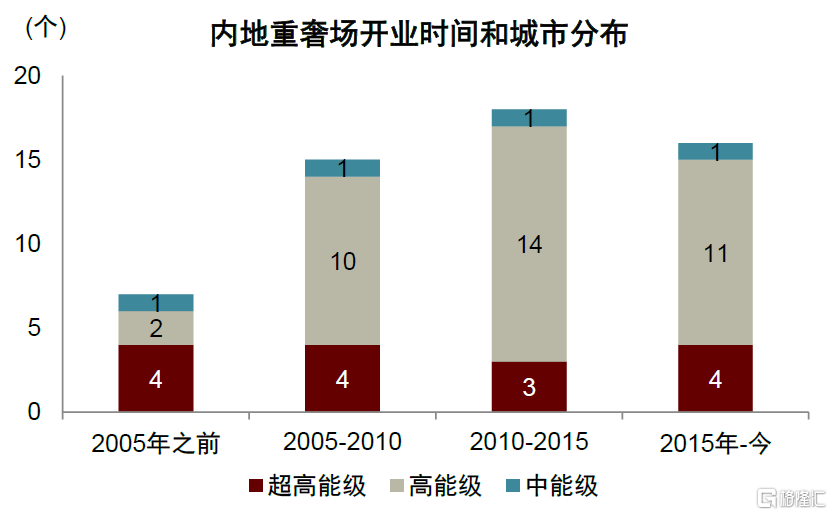

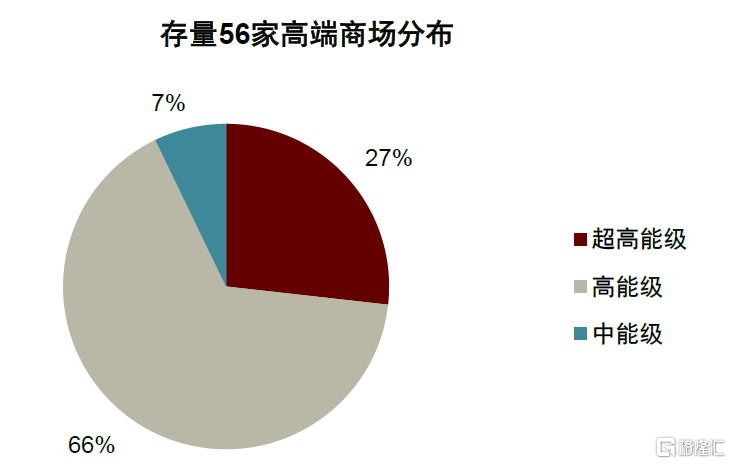

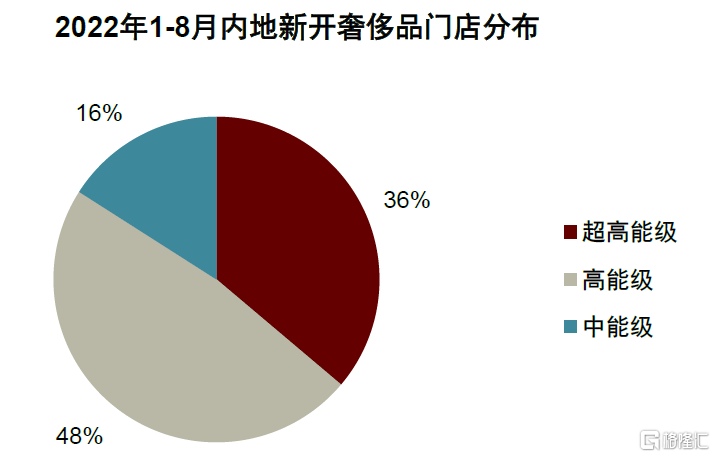

估計內地高端商場約56家,料購物中心未來仍是奢侈品消費主要渠道。我們統計內地當前高端商場數量約56家,逾九成位於超高和高能級城市。另一方面,近年來中高能級城市在增量門店貢獻上愈加重要,今年1-8月64%新開奢侈品門店位於中高能級城市。業態方面,高端商場零售業態佔比較高,整體上零售/餐飲/配套服務業態佔比達67%/20%/13%(其中奢侈品牌佔比8%)、對比全部購物中心平均水平為51%/29%/21%。線下門店是奢侈品最主要的銷售渠道,騰訊與BCG調研顯示2021年內地線下門店銷售佔比為78%,且我們認為其未來受線上、免税等渠道分流影響可控,主要考慮到一方面在需求側,奢侈品單價較高,而線下門店、尤其高端商場內品牌直營店在消費者體驗、客服等方面佔據先天優勢;此外在供給側,重奢品牌對直營渠道在貨品種類、上新速度、客服投入等方面亦有傾斜,且品牌對進入免税、非自營電商等渠道態度較謹慎,如四大頂奢品牌尚未進駐內地免税店,奢侈品牌線上經營目前仍以自有小程序為主。

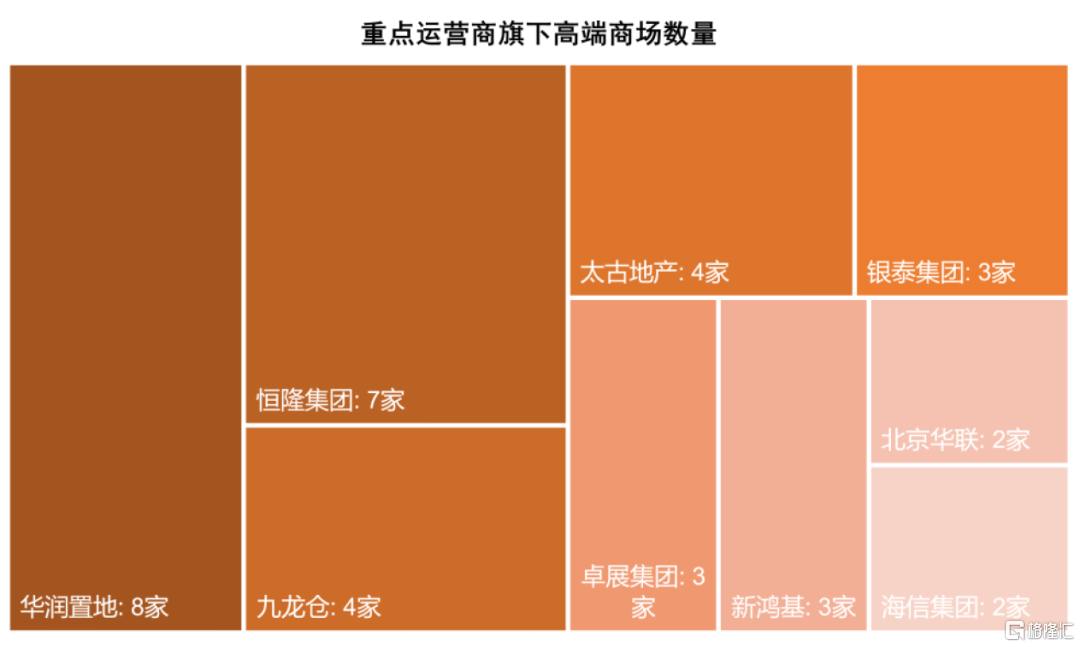

高端商場經營的進入門檻高,料龍頭運營商持續受益於先發紅利。我們認為在商管能力的基礎上,奢侈品牌資源是高端商業核心進入壁壘,奢侈品具備高度稀缺性、品牌對合作方和項目條件揀選標準嚴苛,故能成規模經營高端商場的運營商較少,華潤和港資開發商如恆隆、九龍倉、太古等是主要供給方,以上四家旗下項目數量佔比約4成(對比全部購物中心前十大運營商集中度僅14%),其他參與方基本為地方性企業、旗下項目不超過3個。往前看,考慮到龍頭運營商在品牌資源、商業運營能力、客羣質量及粘性維護等方面均具備較深護城河,我們認為其有望強者恆強,單場經營表現突出的同時在新店拓展上亦有優勢。

風險

出境遊放開分流內地的奢侈品消費;疫情影響購物中心客流。

圖表:內地個奢市場規模2020年疫情以來加速擴張,中金奢侈品組預計2022-23年將分別增1%/10%

資料來源:歐睿,中金公司研究部

圖表:內地個奢市場規模增速超過全球其他主要市場

資料來源:歐睿,中金公司研究部

圖表:根據貝恩統計,2020年以來疫情之下出境受限加快奢侈品消費境外迴流

資料來源:貝恩,中金公司研究部

圖表:上海和北京的高端商場數量在內地城市中居首

注:數據截至2022年10月資料來源:品牌官網,中金公司研究部

圖表:2010-2015年內地高端商場開業較多,高能級城市貢獻較多開業量

資料來源:品牌官網,公司公吿,中金公司研究部

圖表:內地存量高端商場逾九成位於超高和高能級城市

資料來源:品牌官網,中金公司研究部

圖表:今年1-8月64%的新開奢侈品門店位於中高能級城市

資料來源:華麗志,中金公司研究部

圖表:典型內地23個高端商場2016-2021年零售額情況

資料來源:聯商網,贏商網,中金公司研究部

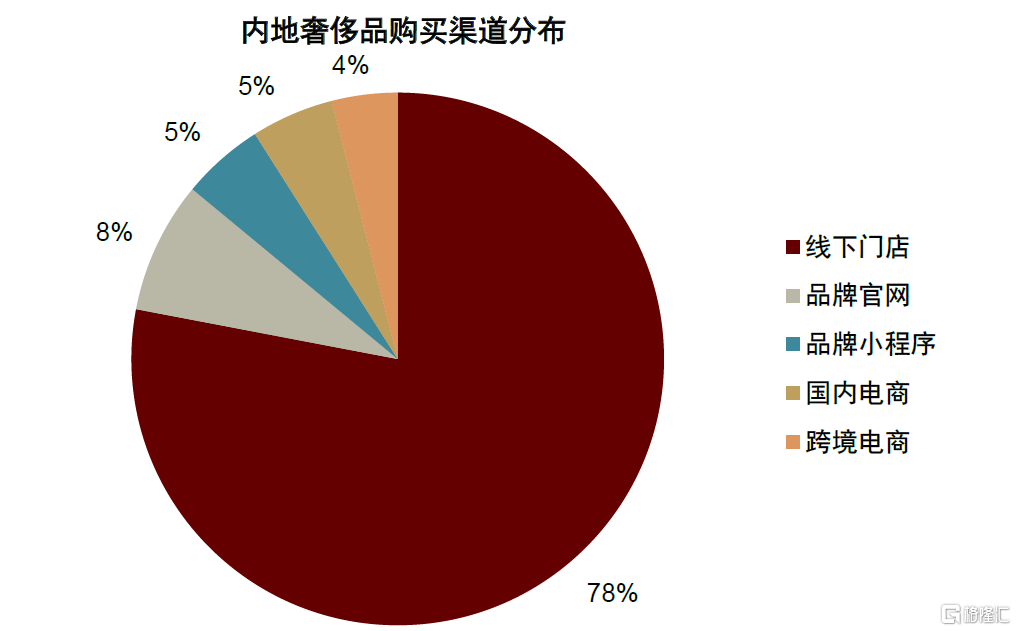

圖表:根據貝恩的消費者調研,2021年78%的內地奢侈品消費發生在線下門店

資料來源:貝恩,中金公司研究部

圖表:奢侈品品牌主要依賴自有渠道進行銷售,且線上經營目前仍以自有小程序為主

資料來源:各渠道官網,中金公司研究部

圖表:華潤和港資開發商如恆隆、九龍倉、太古等是高端商場主要供給方,以上四家旗下項目數量佔比約4成

注:數據截至2022年10月 資料來源:品牌官網,中金公司研究部

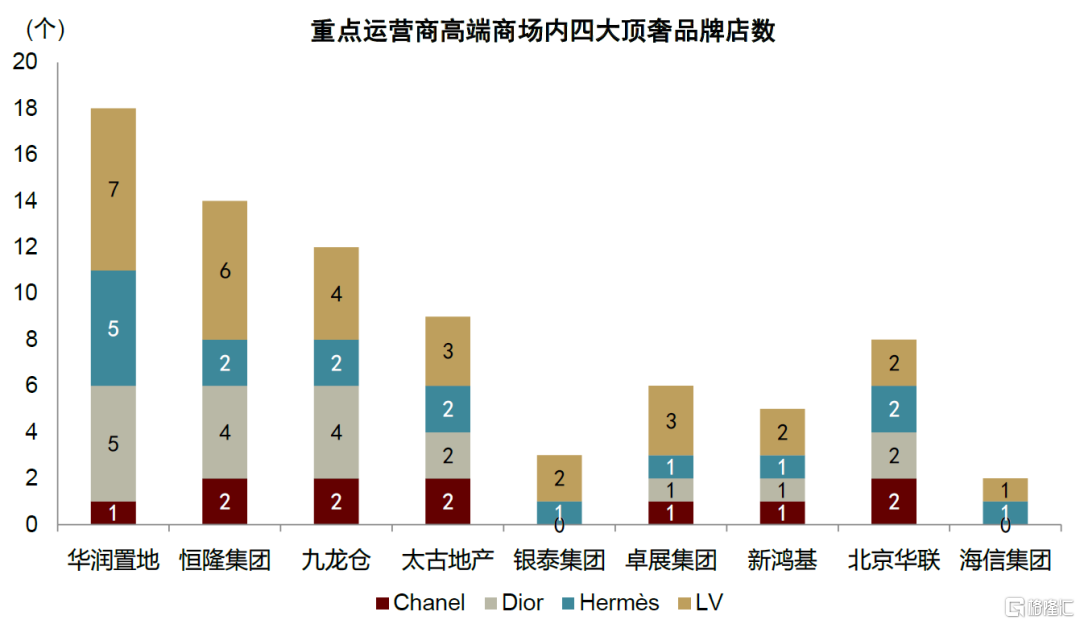

圖表:擁有2家及以上高端商場運營商的四大頂奢品牌門店數情況

注:數據截至2022年10月 資料來源:品牌官網,中金公司研究部

圖表:擁有2家及以上高端商場運營商樣本奢侈品牌門店分佈

注:數據截至2022年10月 資料來源:各渠道官網,中金公司研究部

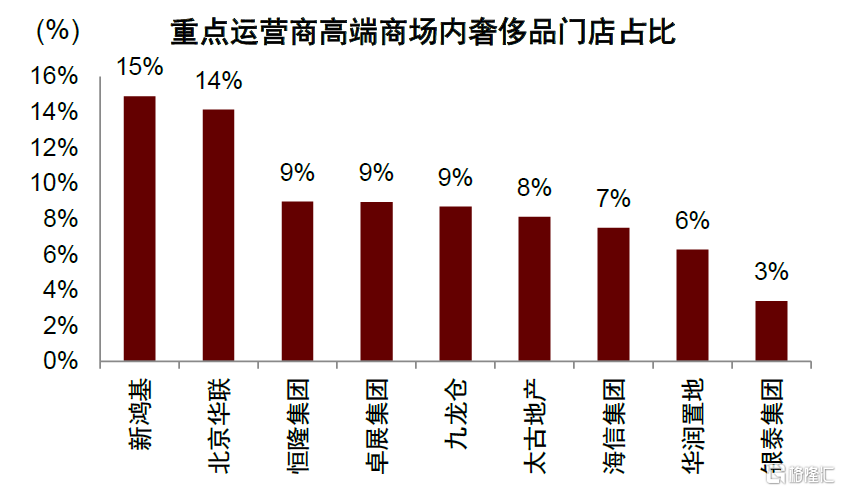

圖表:新鴻基和北京華聯的高端商場內奢侈品門店佔比較其他運營商更高

注:數據截至2022年10月資料來源:品牌官網,大眾點評,中金公司研究部

圖表:上海的高端商場內奢侈品門店佔比較高,瀋陽、北京和深圳次之

注:數據截至2022年10月資料來源:品牌官網,大眾點評,中金公司研究部

風險提示

出境遊放開分流內地的奢侈品消費。隨出入境限制措施的放鬆,消費者跨境出行活動或將進一步增加,跨境奢侈品消費的復甦可能對內地高端商場形成分流,導致內地高端商場銷售表現不及預期。

疫情影響購物中心客流。疫情及消費者對疫情傳播的恐懼或將壓制短期消費需求,購物中心客流的恢復程度與速度可能不及預期。

[1] 我們依據場內奢侈品牌門店情況來判定高端商場,統計時間截至2022年10月,選取樣本品牌包括四大頂奢(Hermès, Chanel, Dior, LV)和另外15家(Gucci, Prada, Burberry等),方法為:1)場內至少1家頂奢品牌、樣本品牌總門店數不少於3家,或2)場內沒有頂奢,但有不少於5家樣本品牌門店。我們剔除了機場和免税商業。