論打新,還是主板香!

經常打新的朋友應該發現了,12月以來,北交所新股幾乎上一隻破發一隻,科創板、創業板新股也沒有表現很亮眼的。

眼看到年底了,主板終於迎來一個大型IPO。

尚太科技(001301.SZ)於12月19日完成了申購,其發行定價33.88元/股,相應的市盈率為16.28倍,遠低於可比上市公司的平均市盈率水平(37.02倍),中一簽需繳款16940元。

本次公司預計募資總額約22億元,發行總市值約88億元。

作為國內前十名鋰電池負極材料廠商之一,尚太科技的發行市值不足百億,在可比上市公司中處於較低水平,因此筆者判斷公司上市後會有不錯的表現,短期內市值衝上200億也不無可能。

01

寧德時代參股

石家莊尚太科技股份有限公司(簡稱:尚太科技)成立於2008年,主營鋰離子電池負極材料以及碳素製品。

為擴充產能,公司在山西省晉中市昔陽縣設立全資子公司—山西尚太鋰電科技有限公司,從事鋰離子電池負極材料業務;並通過參股韓國的負極材料進出口貿易公司ANODES MATERIAL開拓海外客户。

截至發行前,公司的控股股東、實際控制人為歐陽永躍,其持有公司48.9281%的股份。歐陽永躍畢業於湖南大學,曾在上海碳素廠(現中鋼集團上海碳素廠有限公司)擔任工程師。

(歐陽永躍,圖片來源:網絡)

(歐陽永躍,圖片來源:網絡)

此外,公司的第二大股東為長江晨道,其持有公司14%股份。

值得一提的是,寧德時代通過其全資子公司寧波梅山保税港區問鼎投資有限公司持有長江晨道15.87%份額。近年來,寧德時代、比亞迪等大型企業通過旗下的投資公司進軍了多家供應商,完善自身的供應鏈系統。

02

市佔率全球第五

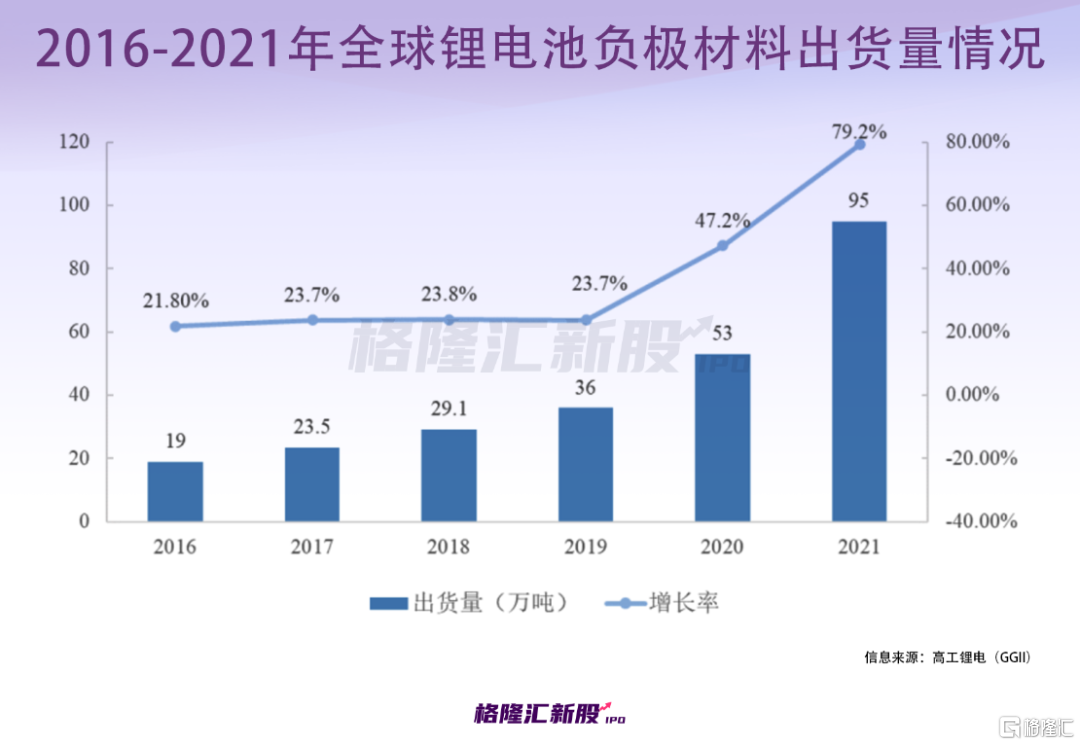

近年來,受益於鋰電池需求猛增,全球負極材料產銷量實現快速提升。據高工鋰電的數據,2020年全球鋰電負極材料出貨量達到53萬噸,同比增長47.2%;2021年受國內外新能源汽車和儲能市場的帶動,全球鋰電負極材料出貨量超過95萬噸,同比進一步增長79.2%。

就國內市場而言,2021年我國負極材料出貨量達72萬噸,佔全球市場份額的75.8%;預計2022年我國負極材料出貨量有望超120萬噸,到2025年仍將以40%以上的複合增長率高速發展。

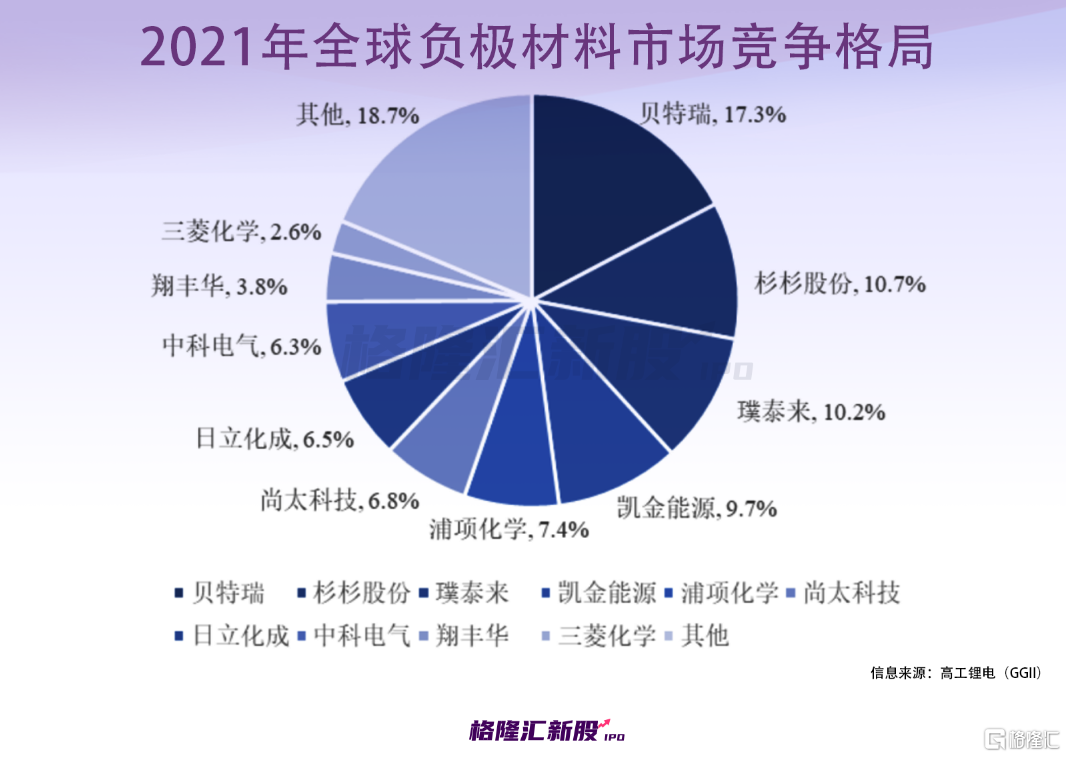

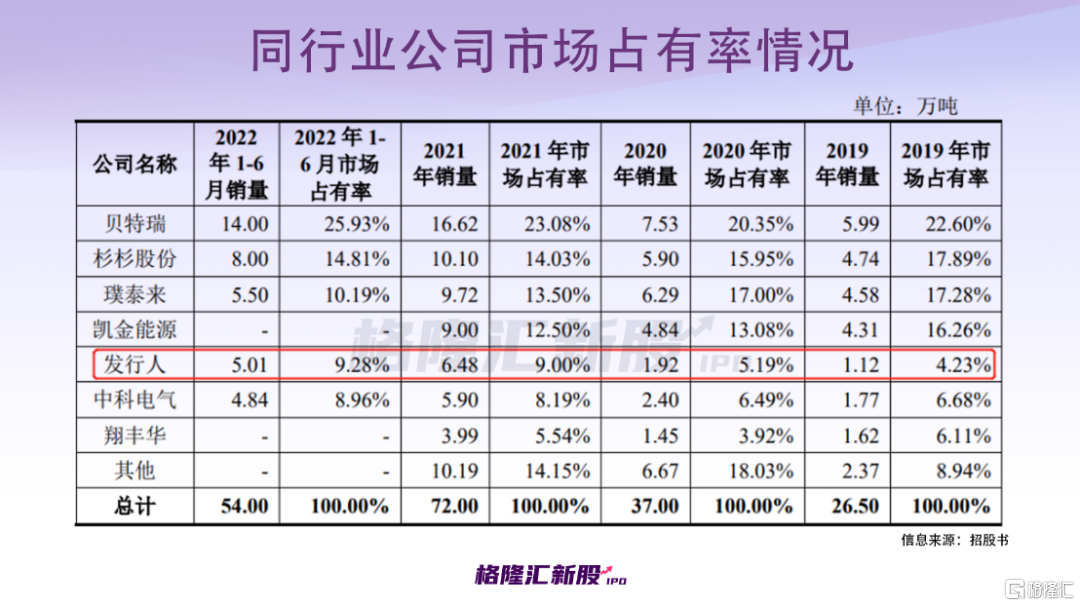

中國是負極材料的主要產出國,在2021年全球前十大負極材料廠商中,中國企業有7家,分別為貝特瑞、杉杉股份、璞泰來、凱金能源、尚太科技、中科電氣、翔豐華。

尚太科技的市場佔有率由2019年的4.23%上升至2022年上半年的9.28%,2021年公司在國內負極材料廠商排名升至第5位。

在下游的鋰電池市場,2021年全球鋰電池裝機量為543GWh,我國的寧德時代以27.8%的市場份額位居第一。

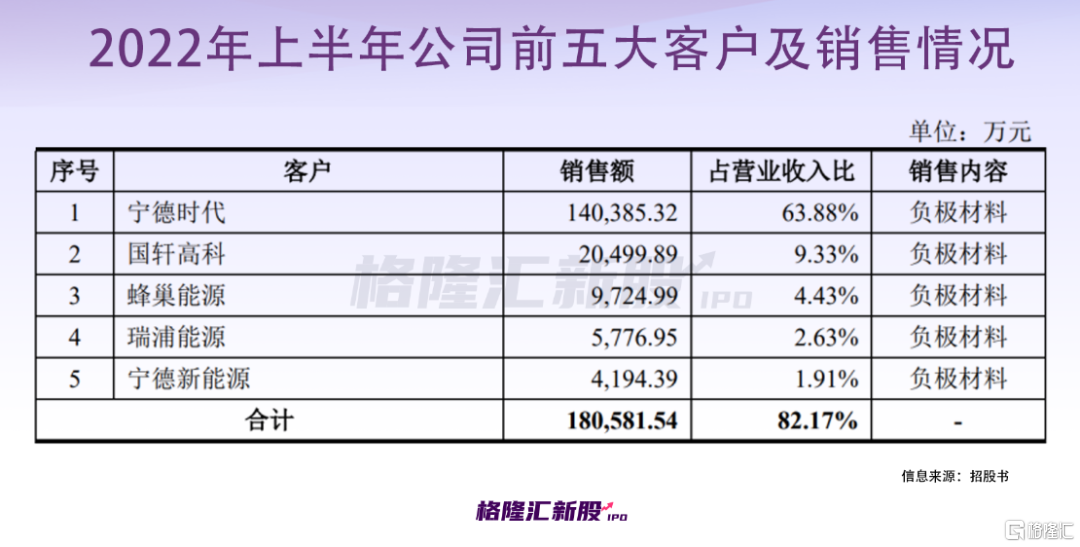

眾所周知,新能源汽車動力電池和儲能電池行業集中度較高,這也導致材料廠商的客户集中度相對較高。

尚太科技分別於2018年、2020年、2021年切入寧德時代供應鏈、國軒高科供應鏈、蜂巢能源供應鏈,2022年上半年公司對瑞浦能源、欣旺達的銷售量也有所增加。

報吿期內,公司的前五大客户銷售金額佔總營收的比例由68.39%上升至82.17%,其中對寧德時代及其子公司銷售金額佔總營收的比重高達60%左右,存在依賴單一大客户的風險。

03

大幅擴產

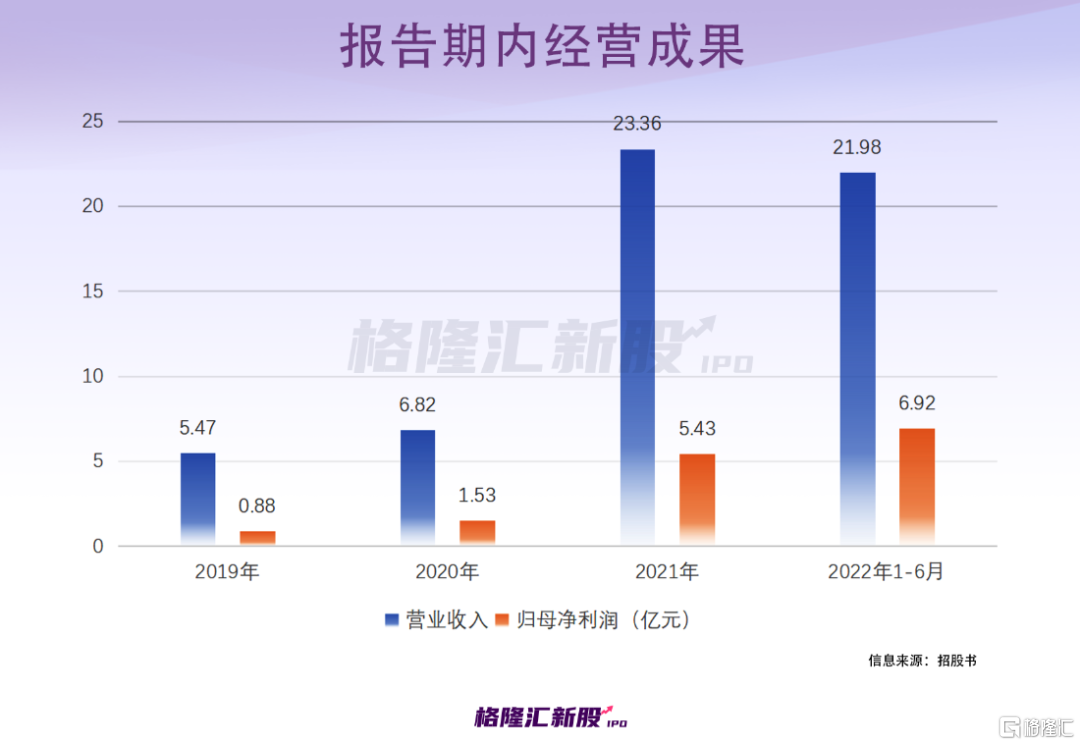

經營成果方面,受益於行業景氣度以及市佔率的提升,尚太科技的營收由2019年的5.47億元增長至2021年的23.36億元,三年年均複合增速約106.65%,預計2022年全年營收將達50.84億元-54.26億元,同比2021年增長117.63%-132.27%。

公司相應的歸母淨利潤由2019年的8843.29萬元增長至2021年的5.43億元,年均複合增速高達148.4%,預計2022年全年將達到14.18億元-14.74億元,同比上年增長160.91%-171.22%。

值得注意的是,2019年-2021年尚太科技的經營性現金流淨額持續為負,2022年上半年因加大票據貼現規模,到期兑付以前年度票據,才使得現金流量轉正。

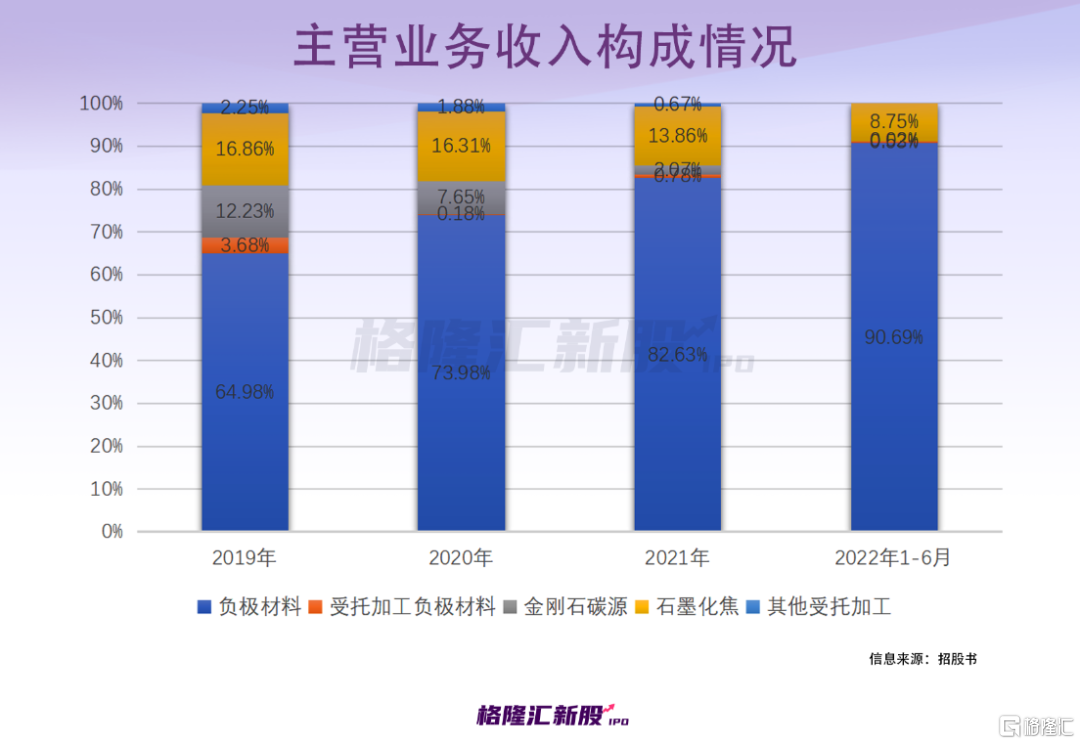

分產品來看,公司的產品包括負極材料、石墨化焦、金剛石碳源及受託加工服務,其中負極材料收入佔比逐年提升,由2019年的64.98%上升至2022年上半年的90.69%。

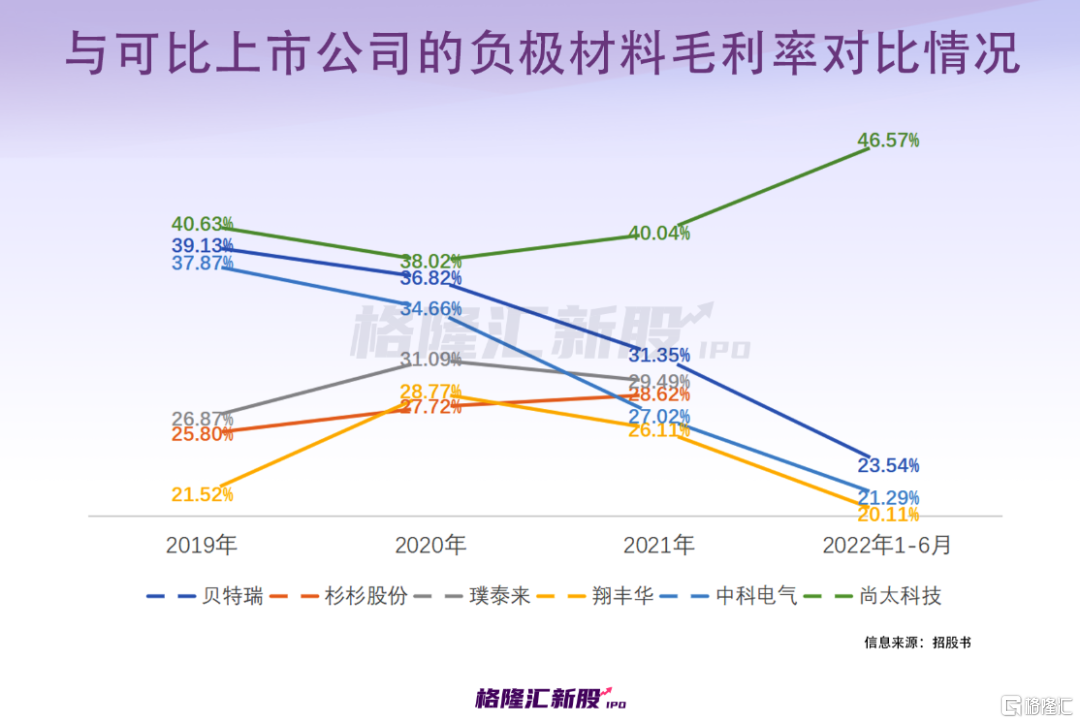

不過,受市場競爭的影響,公司的負極材料售價存在較大的波動,這也導致公司的主營業務毛利率變動較大,報吿期內分別為37.08%、35.38%、35.85%和43.21%。

其中,公司的負極材料毛利率由40.63%波動上升至46.57%,高於可比上市公司相關產品的毛利率水平,主要得益於公司負極材料一體化生產基地的構建。

報吿期內,公司持續進行固定資產投資,在山西省晉中市昔陽縣先後投建了負極材料一體化生產基地一期、二期,並啟動三期,產銷量得以大幅增長。

事實上,近年來,除尚太科技外,其他負極材料生產企業也紛紛擴產,產能擴張過快,未來整個行業或將處於產能相對過剩的局面。

尤其是2022年底新能源汽車的財政補貼即將終止,短期內必將壓縮整體行業利潤空間,對銷量也有一定的影響,尚太科技作為上游材料商,難以避免盈利方面的壓力。

報吿期內,公司的負極材料產能利用率由74.34%上升至112.87%,雖然產能利用率已超過100%,但本次發行上市募資投建項目建成後,公司鋰電池負極材料產能將新增7萬噸/年,而2021年公司的人造石墨負極材料產能約5.8萬噸/年,擴產幅度較大,未來新增產能能否消化是個問題。

04

結語

整體來看,尚太科技所處的行業景氣度依然高漲,短期內公司業績的高增長還能維持,不過中長期來看,隨着新能源汽車滲透率的提升,行業的增長或將放緩甚至下滑,且參與者數量快速增加,未來公司面臨的市場競爭日趨激烈。

事實上,自去年四季度以來,鋰電池指數走勢開始波動下跌,相關企業股價甚至出現腰斬,可見市場對其預期並不樂觀。不過,對於尚太科技而言,其發行估值不高,有一定的溢價空間。

來源:Choice

來源:Choice