本週新股厲害了!

不僅有百元股源傑科技,還有市盈率超400倍的微導納米,連“血液淨化大王”也來了!

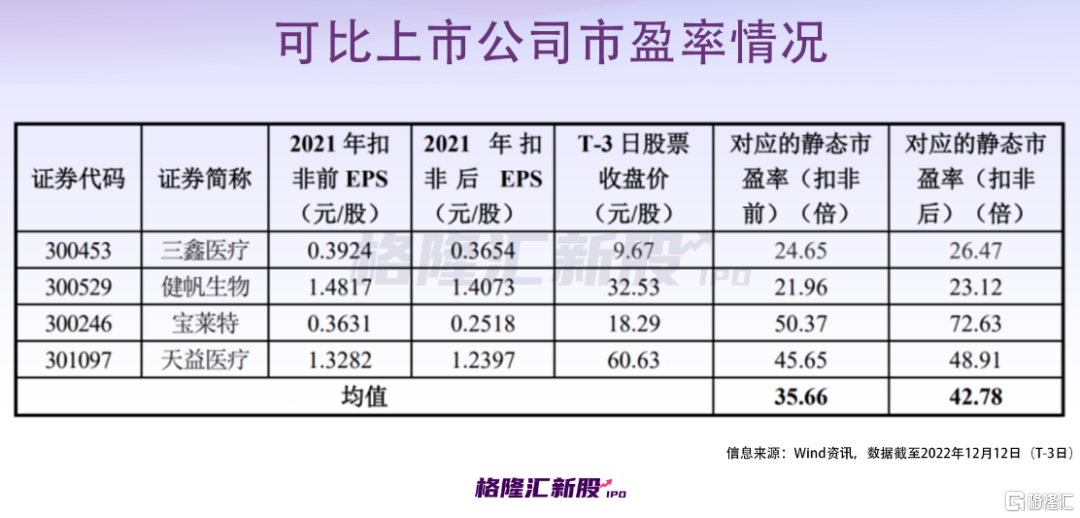

山外山(688410.SH)於12月15日完成申購,其發行定價32.30元/股,市盈率高達297.74倍,而可比上市公司的平均市盈率僅42.78倍。本次募資淨額超10億,最終發行總市值約46.75億。

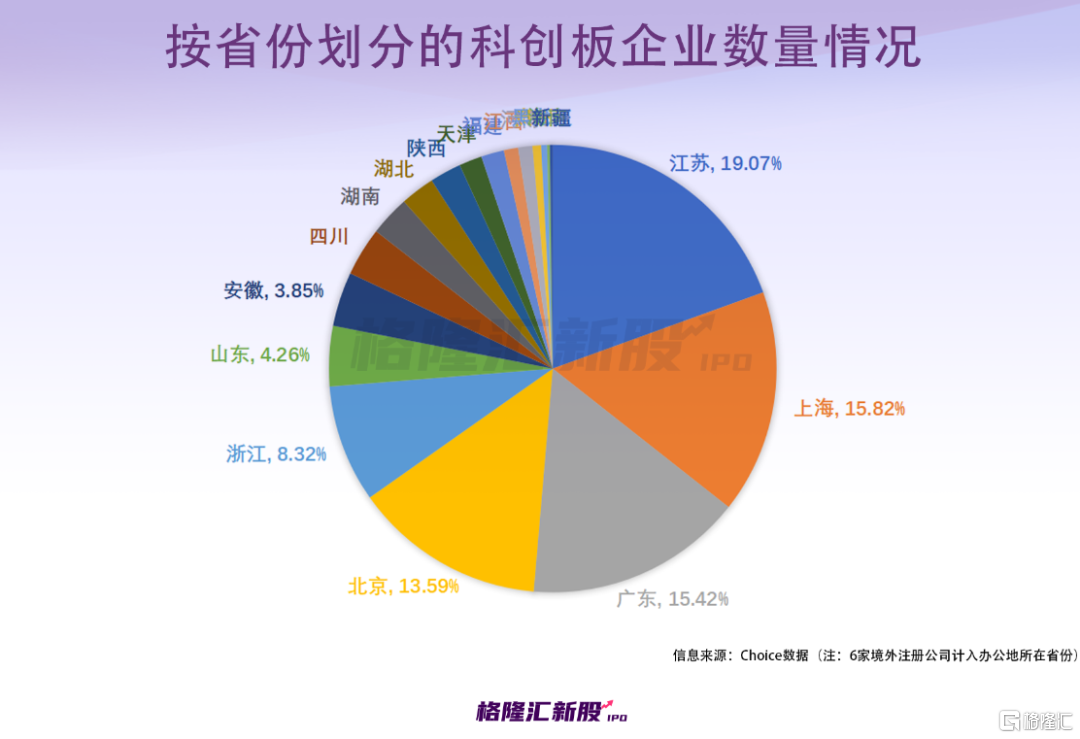

值得一提的是,截至2022年12月15日,科創板共有493只股票,其中70%以上的企業是來自北京、上海、廣東、浙江、江蘇5省,廣西、山西、雲南等省份尚未有企業登陸科創板。

山外山即將成為重慶第一家在科創板上市的企業。

01

打破國外壟斷

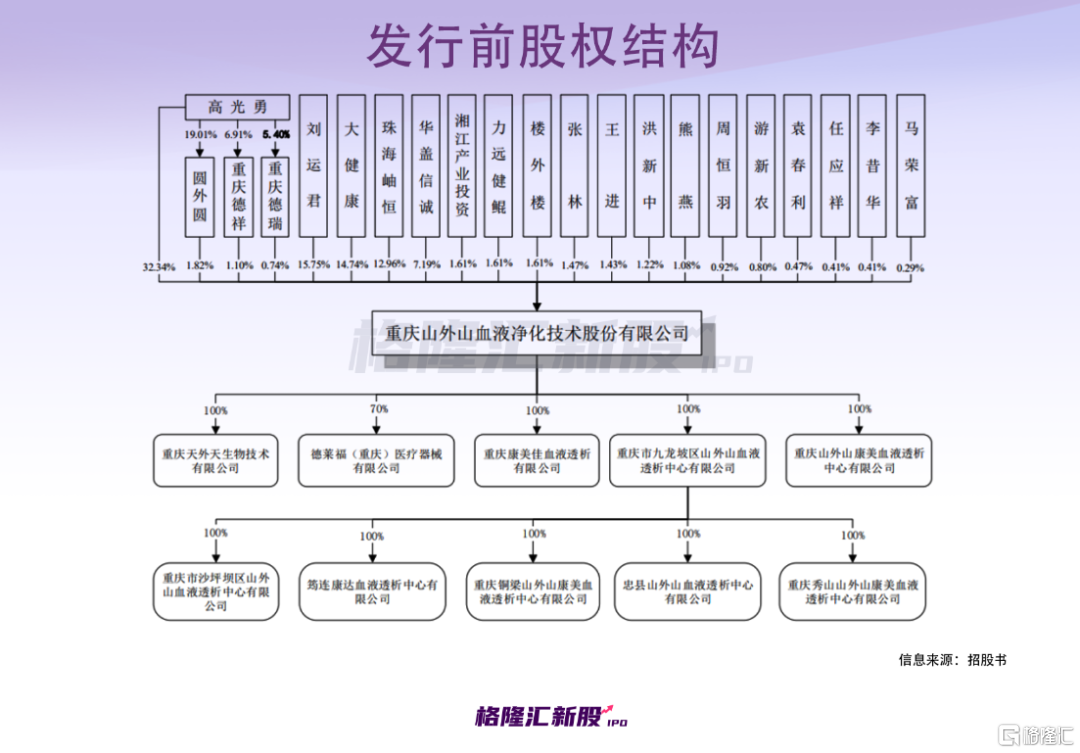

重慶山外山血液淨化技術股份有限公司(以下簡稱:山外山)成立於2001年,由高光勇、巫劍共同出資設立,聚焦於血液淨化設備與耗材領域。

截至發行前,公司的控股股東及實際控制人為高光勇,其直接持有3510萬股股份,佔公司總股本的32.34%,並通過圓外圓、重慶德祥、重慶德瑞間接控制3.67%的股份表決權,合計控制公司表決權比例為36.01%。

眾所周知,血液透析是治療急、慢性腎功能衰竭包括終末期腎病(ESRD)和某些急性藥物、毒物中毒的有效方法。

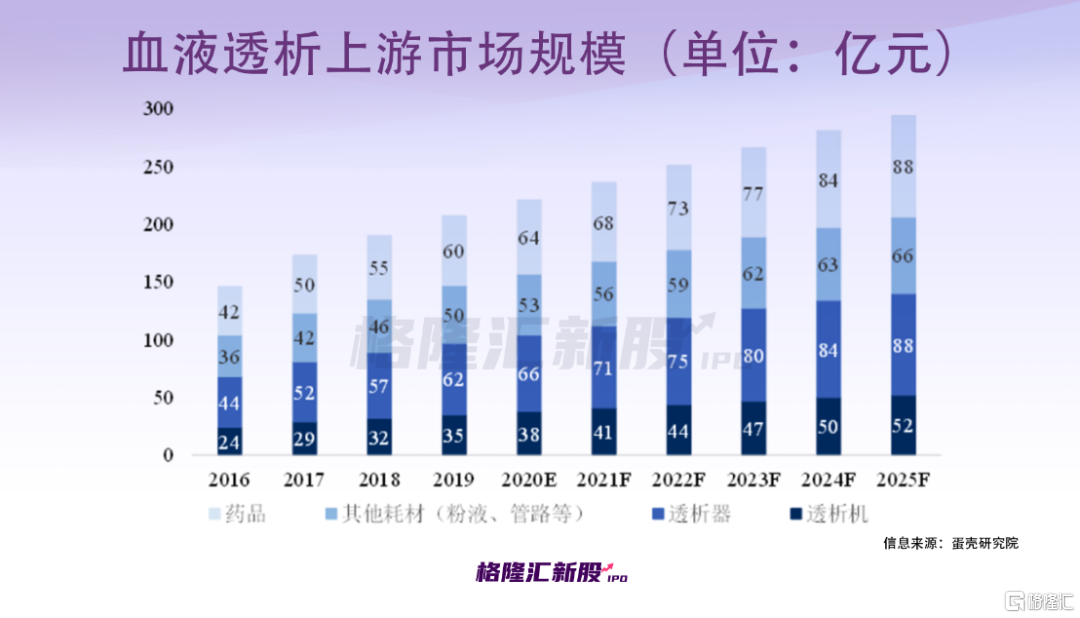

就國內而言,終末期腎病患者人數逐年增長,但接受治療的患者比率卻不到20%,若按每位尿毒症患者平均每年6-10萬元的透析費用估算,整個血液透析服務市場規模在2020年就已達到548億左右。

其中,上游產業鏈中包含的透析機、透析器、其他耗材(粉液、管路等)及藥品的市場規模分別在38億元、66億元、53億元及64億元左右,預計上述產品於2025年的市場規模將接近300億元。

山外山成立之初,國內的血液淨化市場幾乎一片空白,無論是設備還是耗材都長期處於被外資廠商壟斷的局面。

事實上,國內也不是沒有企業試圖進入該領域,不過均以失敗吿終。

至今,費森尤斯、貝朗、日機裝、百特以及尼普洛5大外資廠商仍佔據了國內血液透析市場80%-90%左右的市場份額。

顯然,山外山是跑出來的那個。

2002年,公司第一款自主研發的產品SWS-2000型血液灌流機上市。

緊接着,2004年上市SWS-3000系列連續性血液淨化設備;2006年上市SWS-3000系列血液透析機,大幅降低了國內血液淨化設備價格,使得尿毒症患者透析治療費用下降60%以上。

2020年以來,公司加速擴張,至今擁有5款連續性血液淨化設備,4款血液透析機,以及2款血液灌流機。

作為血液淨化領域的老兵,山外山不僅獲得了高瓴的投資,在今年2月,據醫招採發佈的“2021年血液透析機排行榜”,公司的血液透析機、連續性血液淨化設備(CRRT)在國產同類產品中市場佔有率均居前列。

02

盈利承壓?

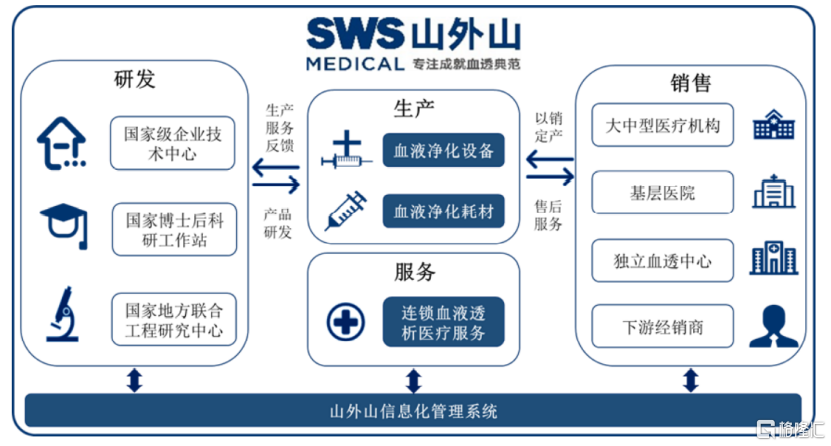

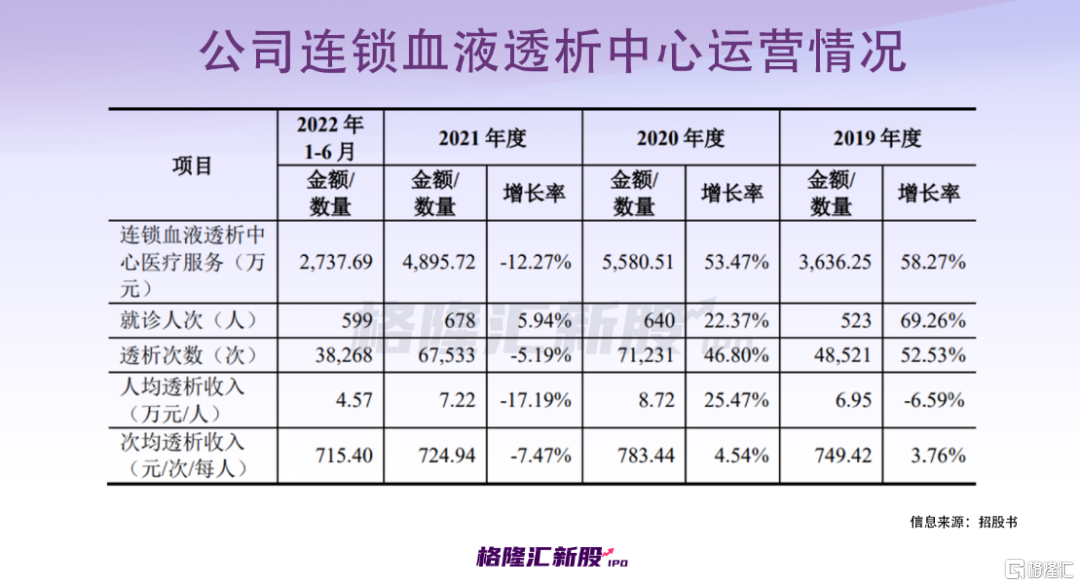

目前,山外山已經發展成為一家集血液淨化設備、血液淨化耗材、血透中心智能管理系統和連鎖血液透析中心於一體的全產業鏈公司,公司的血液淨化設備在國內外累計裝機破萬台,累計在全國1000餘家醫院實現終端裝機,並運營9家連鎖血液透析中心。

經營成果方面,公司的營業收入呈現逐年增長的態勢,歸母淨利潤由負轉正,2019年至2022年1-6月分別為-3399.28萬元、2061.67萬元、1947.33萬元和1705.53萬元,毛利率維持在40%左右。

可以發現,公司利潤轉正後,2021年的增速明顯放緩。究其緣由,得從產品結構來看。

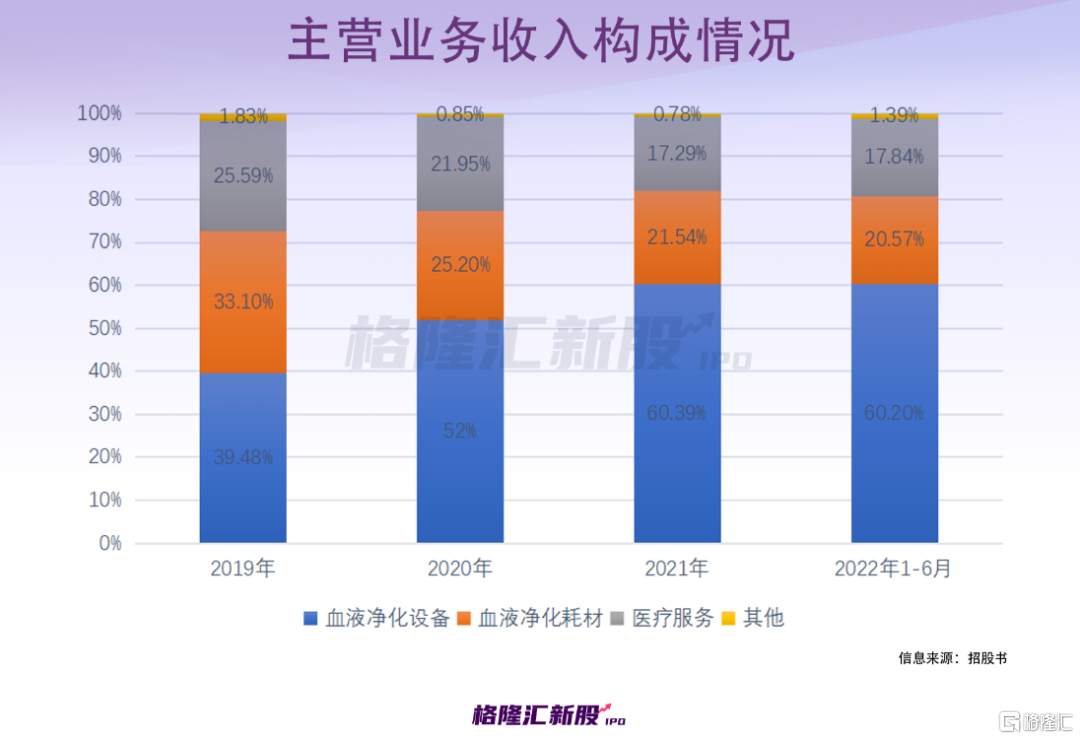

目前,公司的收入主要來源於三大塊,包括血液淨化設備、血液淨化耗材、醫療服務。

其中,血液淨化設備的銷量保持穩定的增長,收入佔比由39.48%上升至60.20%,但其收入增速明顯下降,毛利率在55%左右。

具體來看,公司銷往境外的血液透析機平均售價由5.31萬元/台下滑至4.73萬元/台;2021年因境內新冠疫情緩解和境外客户批量採購優惠導致連續性血液淨化設備的平均單價同比下滑22%。

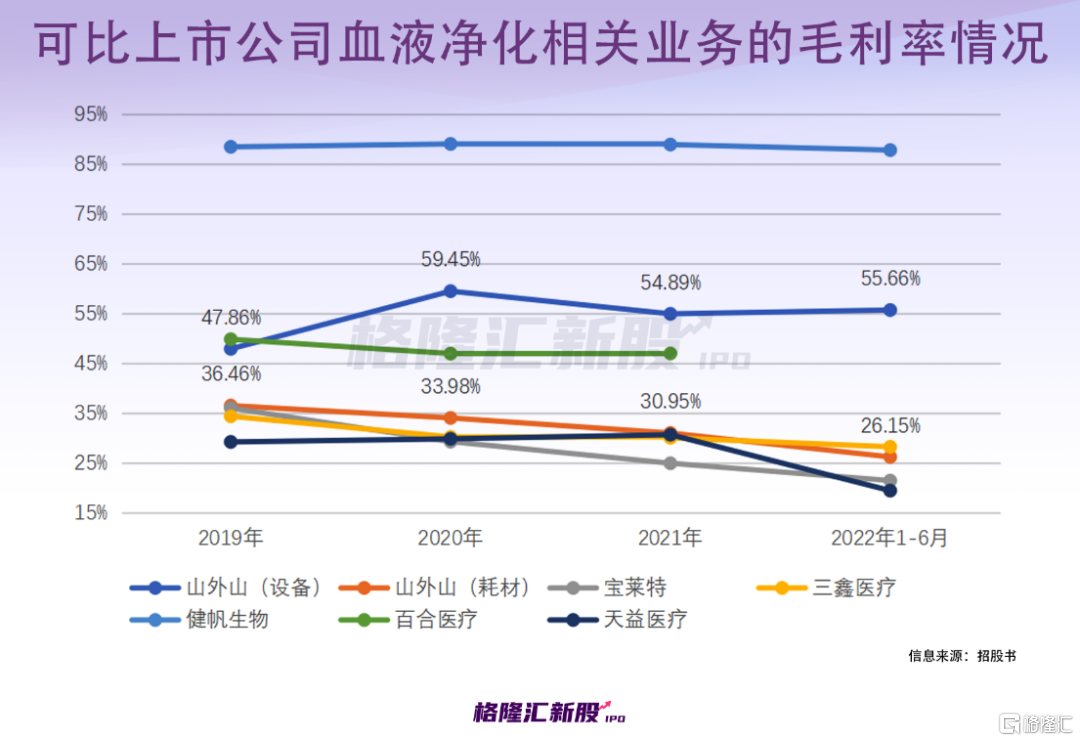

事實上,公司的血液淨化耗材收入增速更為疲軟,且毛利率由2019年的36.46%下滑至2022年上半年的26.15%。

公司的血液淨化耗材分為外購和自產,其中自產耗材透析液和透析粉於2020年6月和2020年12月取得《醫療器械註冊證》後開始逐步投產,至今收入累計不足700萬,規模較小,且毛利率為負。

外購耗材主要是經銷其他品牌,目前,公司的部分外購耗材已中標集採,所涉中標產品價格降幅在3%-22%之間,面臨較大的降價壓力。

此外,醫療服務也不容樂觀。目前公司多家透析中心還在虧損,主要是由於前期的建設投入較大,資產折舊、攤銷較多,且市場推廣需要一定週期。

不難發現,山外山在實現盈利後仍面臨較大的壓力,事實上,公司很大一部分利潤均是來自政府補助,且現金流方面也不太樂觀,報吿期內,公司經營活動產生的現金流量淨額分別為-1050.02萬元、- 1857.15萬元、3276.23萬元、391.75萬元,均低於當期利潤規模,“造血”能力有所欠缺。

公司表示,由於2022年下游客户需求旺盛,帶動了血液淨化設備及耗材銷售增長,且隨着連鎖透析中心滿牀率的提高,透析服務收入增加,預計全年營收為3.06億元至4.59億元,同比上年增長8%至62.01%,預計歸母淨利潤盈利4239萬元至6358萬元,同比上年增長117.68%至226.5%。

目前,同行業中尚無與山外山經營模式完全一致的公司,其中,寶萊特涵蓋血液透析產品,三鑫醫療、百合醫療涵蓋血液淨化類產品,健帆生物主要從事血液灌流相關產品及設備,天益醫療主營血液淨化耗材產品。

從毛利率來看,山外山的連續性血液淨化設備毛利率低於健帆生物,血液灌流機毛利率高於健帆生物,血液透析機毛利率高於寶萊特。

03

結語

整體來看,山外山打破壟斷實屬不易,但發展至今,公司仍存在現金流不足、盈利能力承壓的困境,在設備方面增速放緩,在耗材方面依賴外購,在醫療服務方面盈利難,面對競爭日益激烈的市場,未來公司的發展具有較大的不確定性。

對於二級市場投資者而言,公司的發行估值偏高,所屬題材也非近期熱點,市場情緒不高,後期謹慎關注。