12月15日,新能源整車板塊持續拉昇。截至發稿,安凱客車漲停,德賽西威漲超8%,伯特利、經緯恆潤-W漲超7%,保隆科技漲超6%。ETF方面,智慧電車ETF漲超3%,鋰電池ETF、電池30ETF、新能源車ETF等紛紛漲超2%。

消息面上,12月15日,國家發展改革委印發《“十四五”擴大內需戰略實施方案》。其中提到,釋放出行消費潛力。推動汽車消費由購買管理向使用管理轉變,鼓勵限購地區探索差異化通行管理等替代限購措施。推進二手車交易登記跨省通辦,便利二手車交易。加強停車場、充電樁、換電站、加氫站等配套設施建設。

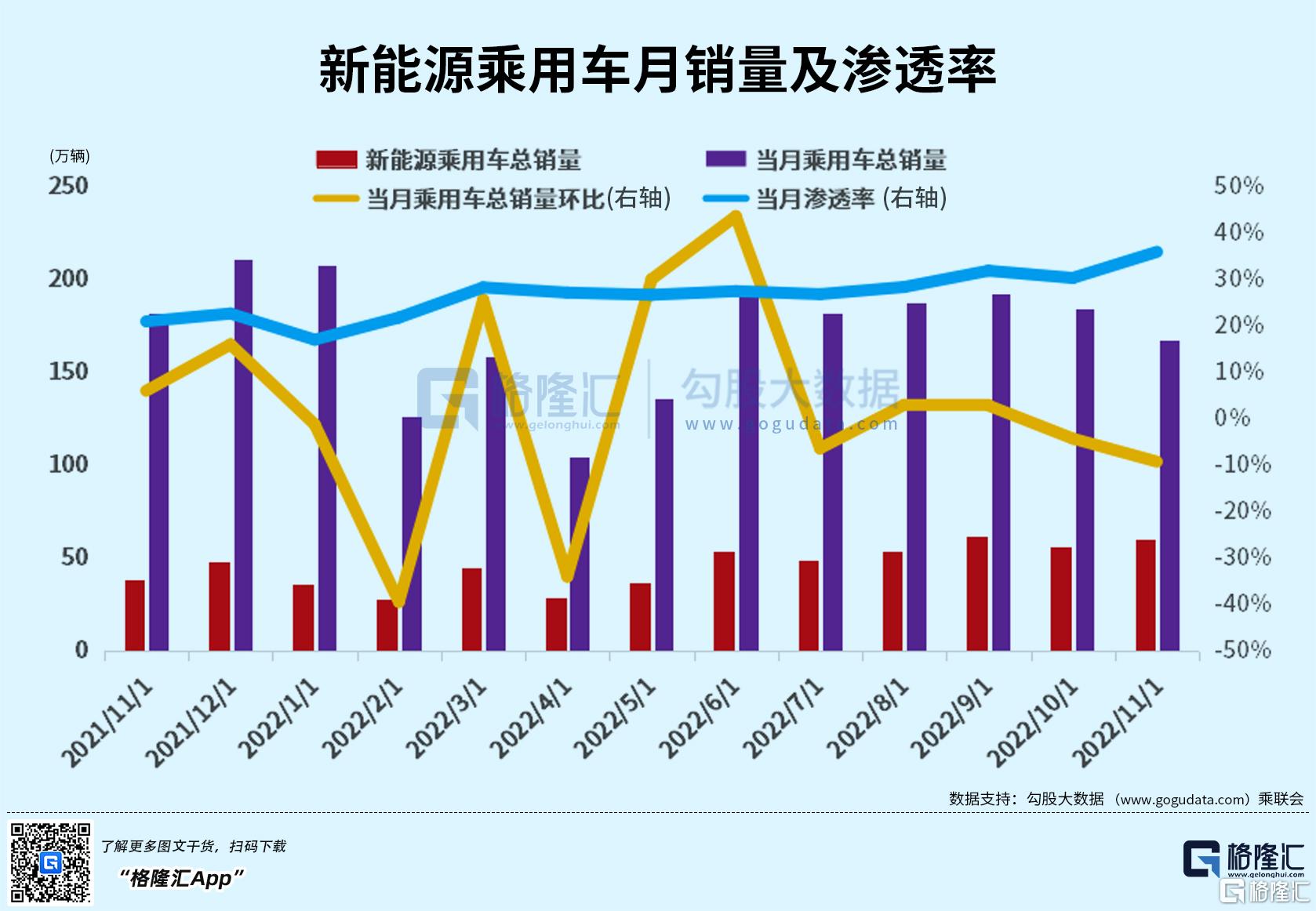

此外,12月14日,中汽協發佈11月新能源汽車產銷數據。

一方面,新能源乘用車產銷同比高增。據中汽協,11月新能源乘用車產銷量分別為71.0萬輛和72.8萬輛,環比-1.1%和+7.9%,同比+63.5%和+70.2%;新能源商用車產銷量為5.8萬輛和5.8萬輛,環比+34.9%和+52.6%,同比+163.6%和+152.2%。

另一方面,新能源汽車滲透率突破30%。據中汽協,11月新能源汽車滲透率33.8%,環比+5.3pct。乘用車滲透率35.1%,環比+4.8pct,受益12月疫情防控“新十條”出台疊加節前農村地區購車需求逐步釋放,年底新能源車滲透率有望再創新高。

與此同時,1-11月,新能源乘用車中,各級別同比均呈現正增長,其中A級漲幅最大。目前銷量仍主要集中在A級,累計銷量209.7萬輛,同比增長超過1.5倍。除50萬元以上,其他各價格區間均呈增長態勢,其中15-20萬車型銷量最大,且同比增長最顯著,超過2倍。

縱觀今年新能源汽車市場,隨着疫後物流與供應鏈的持續改善、產業的復工復產以及新能源車出口放量,4-5月因疫情遲滯的產能與需求在6-7月中得以持續釋放。5月下旬以來地方政府積極響應出台多項促進汽車消費的配套政策,極大地活躍了市場。9月以來主流車企供給端持續改善,11月新能源車銷量環比持續改善超預期。

廣發證券表示:隨着中央疫情管控政策的寬鬆化與明朗化,各地防控處於簡政放權試水期,經銷商門店閉店情況或將明顯減少,終端需求擴張有望長期向好。受益今年春節銷售高峯提前於12月啟動,部分地區推出年底購車補貼政策刺激終端需求,12月各車企有望迎來年末銷量新高。

值得注意的是,前段時間市場對下游需求疲軟引發擔擾,補貼退出是否會給新能源車市帶來衝擊,車企如何合理地將成本壓力傳導至消費端,或將成為明年一季度車企面臨的共同課題。

但從11月新能源汽車產銷數據來看,年末新能源車需求表現仍強勁,較多廠商趕在明年補貼退坡前推出優惠政策。

雖然不少人對12月份的汽車整體銷量略顯擔憂,但業內普遍看好新能源汽車的年底銷量。隨着持續13年的新能源補貼政策即將退出,各大車企通過保價鎖單、購車補貼加大促銷。中汽協表示,今年全年我國新能源汽車銷量有望超過670萬輛,同比增長90.3%。

長城證券認為,預計12月銷量衝刺階段將持續高增,消化明年年初部分需求。預計隨着經濟活動恢復消費預期改善,新能源車及產業鏈景氣度將持續,有望繼續反彈。

乘聯會祕書長崔東樹表示:“雖然新能源補貼面臨退出,但我們發展新能源車形成的綜合的新能源汽車消費環境體系仍將對新能源車發展奠定良好的環境基礎,未來中國新能源車將持續高增長。”