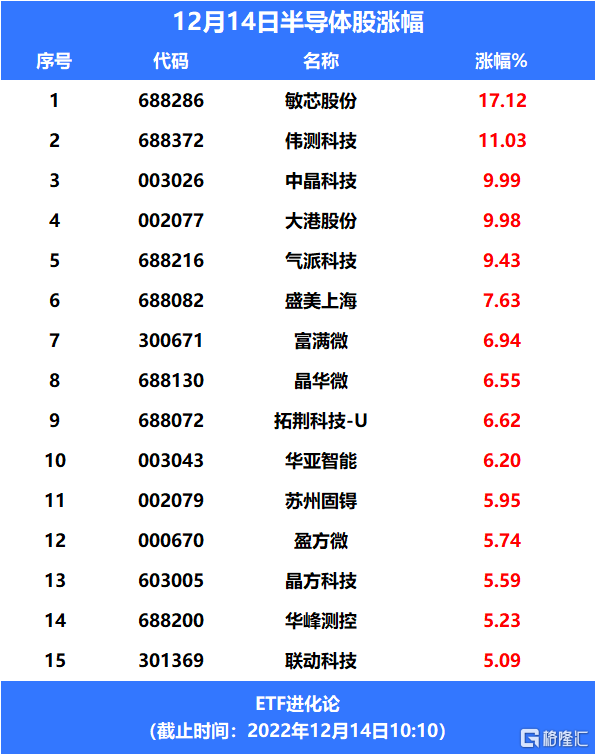

12月14日早盤半導體芯片股大漲,敏芯股份漲17%,偉測科技漲11%,中晶科技漲9.99%,大港股份漲9.98% 。 氣派科技、盛美上海 、富滿微、 晶華微、 拓荊科技、 華亞智能漲超6%。蘇州固鍀、盈方微、 晶方科技 、華峯測控、 聯動科技漲幅超5%。

半導體ETF、 芯片50ETF 、 芯片龍頭ETF、 芯片ETF早盤一度衝高到4%,後回落至漲超1%。

消息面上,市場傳聞中國最新擬投資總規模1430億美元,摺合人民幣10046億元,扶持國內芯片企業,主要用於鼓勵中國企業購買本土半導體設備,提供20%採購成本補貼。該計劃將持續五年,通過補貼和税收減免等形式,最快有望在2023年第一季度實施。

該消息還稱中國國企與私企都有望受益,特別是北方華創、中微公司、芯源微等大型半導體設備廠商。對於上述傳聞,多位業內人士向記者表示並未聽聞,也有質疑可能是“炒冷飯”,炒作和彙總過往國家扶持集成電路產業的投資事項。目前,中芯國際、中微公司、芯源微等上市公司尚未就此迴應。

天風證券指出,根據ICInsights今年一月份半導體行業預測,預計2022年的半導體總銷售額將再增長11%,此外ICInsights數據顯示,全球晶圓代工產業規模預計2022年同比增長20%,隨着大批新建晶圓廠產能釋放以及國內主流晶圓代工廠產能利用率提升,未來將新增更多的封測需求。全球半導體行業景氣度向好,下游應用領域不斷延展,隨着芯片越來越多地應用到現在和未來的關鍵技術中,我們預計未來幾年對半導體產品的需求或將顯著增加。

東方證券表示,我國已成為全球最大的終端消費和製造中心,全球半導體產業向國內轉移,國內晶圓廠商的大幅擴產,極大地拉動國內半導體設備需求。同時,國內半導體設備廠商持續取得突破,已實現28納米制程以上工藝技術覆蓋,還有部分廠商技術達到國際先進水平。公司層面持續高研發下內生技術突破,疊加外延手段將成為國內半導體設備廠商長期成長的重要推手,國內半導體設備廠商有望迎來業績加速提升階段。

天風證券認為,2021M6見頂至今,景氣度邊際放緩,產業鏈進入去庫存週期,同期A股半導體板塊估值有所回落,2022年三季度大部分公司經營數據同比/環比有所下滑,但從估值層面來看,板塊估值處於歷史相對低位;產業鏈各環節庫存持續修正中,因此考慮到當前估值水平,及行業景氣度的發展趨勢,半導體板塊已經具備較佳的配置價值,看好後續板塊表現。過去兩年全球產業鏈的供需緊張,給了國內廠商的彎道超車機遇,以兆易創新、聖邦股份、納芯微等為代表的細分龍頭公司在收入高速增長的同時,產品結構持續優化,深度受益於光伏、新能源、工控等領域的旺盛需求,展望後市,產業鏈價格調整仍處於進行時,但已經處於供需關係調整的尾聲,考慮到當前板塊估值水平,景氣度相關標的配置價值凸顯,關注細分賽道龍頭公司後續的經營節奏,及各細分領域的“小而美”標的。

東興證券通過覆盤近十年全球半導體行業牛股,得到以下結論:半導體行業牛股具備持續創新能力,這些公司把握住了行業發展機遇,不斷推動科技進步;另外需要重點考慮競爭格局情況。半導體領域屬於充分競爭的市場,競爭格局集中的領域壁壘較高,而高壁壘決定了公司的未來發展。

2023年預計國產替代不產品升級主線將貫穿全年,看好IC設計行業回暖,主要邏輯如下:IC設計:全球半導體市場保持持續增長,以4年為參考區間,全球半導體銷售額和資本開支通常具有明顯的週期特徵,2023年半導體板塊有望率先迎來反轉。半導體下游通信和消費電子有待轉暖,不2015-2016年的情況類似,半導體板塊有望率先迎來反轉。在模擬IC、MCU和功率半導體領域,國內公司逐步開始進行進口替代和產品高端化迭代升級,未來幾年將逐步替代海外廠商份額。