本文來自格隆匯專欄:廣發宏觀郭磊,作者: 郭磊

報吿摘要

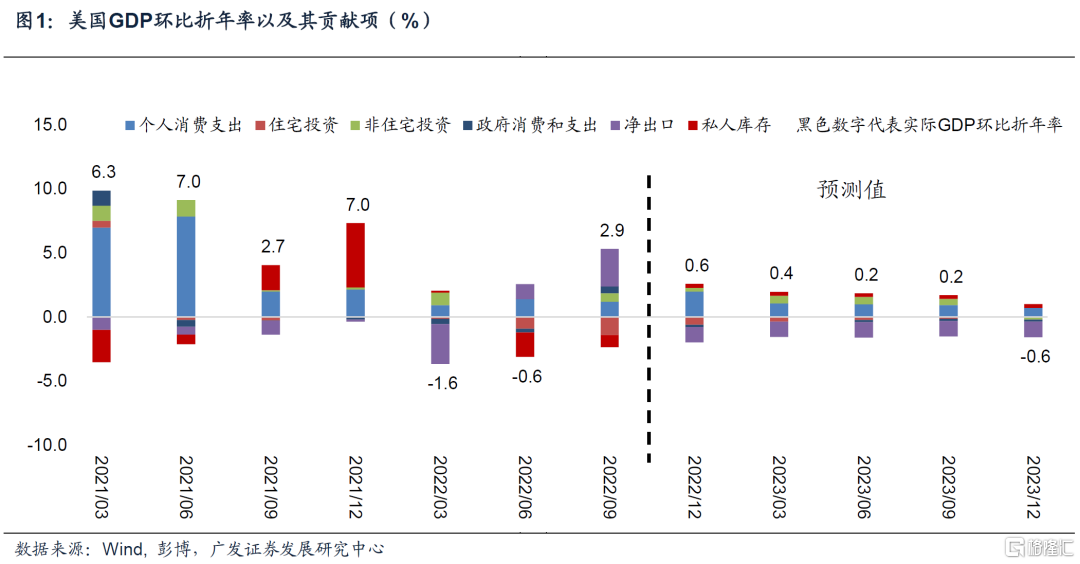

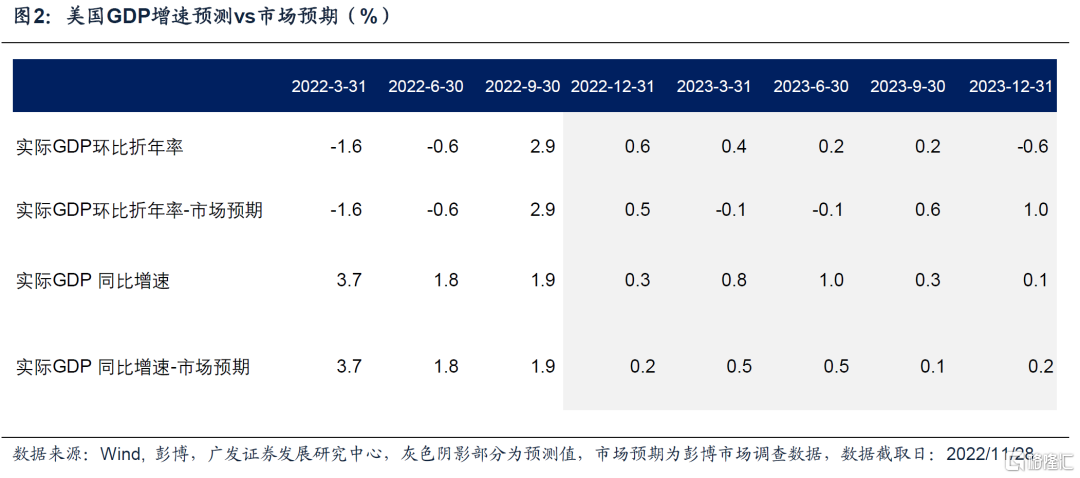

第一,2022年海外經濟已經大致“越過山丘”,2023年將繼續處於下坡路徑中。我們預計2023年美國四個季度實際GDP環比折年率大約在0.4%、0.2%、0.2%、-0.6%,即下半年會出現一定程度淺衰退,全年實際GDP同比增速在0.6%。其中基於相對健康的居民部門資產負債表,消費仍為緩衝墊;而淨出口和包括住宅投資在內的私人部門投資為主要拖累項。歐洲經濟狀況弱於美國,我們估計2023年歐元區實際增長-0.2%,其衰退特徵可能會出現更早一些。

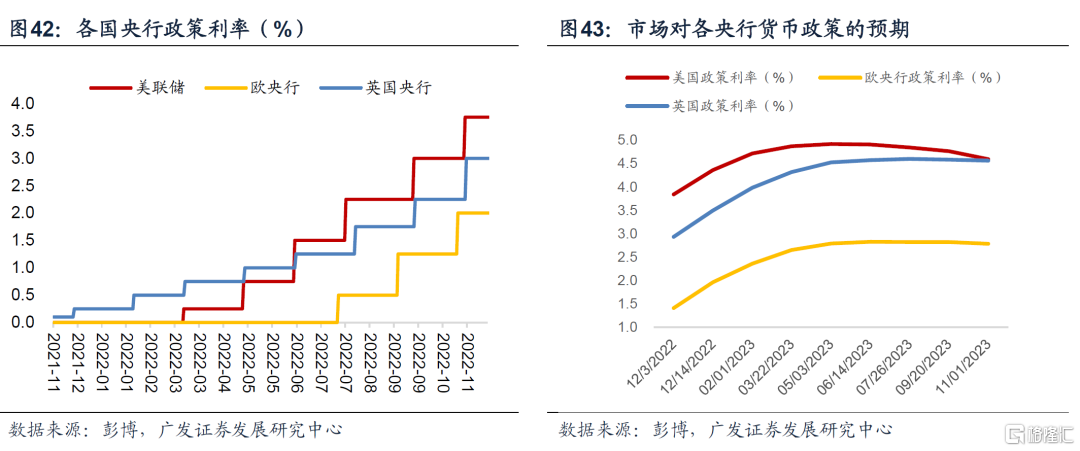

第二,2023年,海外通脹和貨幣緊縮將會“越過山丘”。上游的CRB指數同比仍在繼續下行,薪資增速放緩形成下游傳導,美國通脹同比增速將維持逐步回落態勢,歐元區以及英國通脹增速大概率在2023年一季度前見頂。我們估計美聯儲加息將至2023年二季度,終端政策利率可能在5%-5.25%,由於核心通脹較2%的通脹目標仍有距離,此後美聯儲仍會維持高政策利率至2023年四季度;歐央行亦會在明年年中之前結束加息。

第三,2023年,作為全球無風險利率“錨”之一的10年期美債收益率將確認“越過山丘”。2020年二季度觸底上行以來,美債收益率在幾個階段中被誤認為“觸頂”,包括2021年3月、2022年6月,但實際上它一路震盪上行至4.2%以上。基於對通脹的理解,目前10年期美債收益率很可能已經見頂,但最終的確認仍需時間,利率實際上是政策利率預期(目前市場預期5.0%左右)和未來名義增長預期(市場目前處於擔憂過程中)的函數。我們回顧了2004-2006年、2015-2018年兩輪加息週期,美聯儲在停止加息後均沒有立刻進入降息,即在一段時間內維持政策利率不變,美債收益率下行過程有所反覆,但整體下行週期仍相對比較確定。

第四,2023年,美股的故事線將從降估值切換到降盈利;美元指數的主要不確定性在避險需求,但基於它和美債收益率在2020年以來相對穩定的經驗相關性,2023年美元指數回落的概率相對較大。這對應非美資產在2022年所面臨的雙重壓力在2023年將有較大概率可以“越過山丘”,一則全球無風險利率觸頂釋放流動性壓力;二則美元觸頂釋放匯率和資本流動壓力。

第五,2023年,美國勞動力市場、通脹特徵的變化是一個需要繼續跟蹤的問題。本輪的低失業率、粘性薪資和相對偏高的通脹中樞都不同於以往,它導致2022年市場對於美國經濟的理解一度出現偏差,對於美國“衰退”的預判顯著過早,對於美聯儲政策框架的理解也有偏離。這一點下一階段依舊是一個重要問題,2%的通脹目標存在較大實現難度,假如新的經濟特徵對應一箇中樞相對偏高的通脹和偏高的中期利率中樞,長久期、高估值權益資產在利率下行期會受到提振,但估值很難複製低利率時代;全球債券資產和疫情前十年特徵也會有所不同。

第六,2023年,宏觀面的另一線索是目前已暗流湧動的歐美產業政策。疫後全球產業鏈供應鏈重塑,一些國家藉機推出新的產業計劃;全球總量動能放緩的背景下,新的產業空間也會備受關注。2022年以來,歐美分別推出《能源計劃》(REPowerEU)、《芯片法案》(The CHIPS and Science Act of 2022)、《通脹削減法案》(Inflation Reduction Act),《歐盟芯片法案》(The European Chips Act),這些舉措旨在降低對海外供應鏈以及商品的依賴,同時實現新產業競爭卡位,其中歐美的芯片以及通脹法案之下中國相關產業將面臨複雜的競爭環境;而歐盟的REPowerEU因為主要目標旨在降低對俄能源依賴,短期可能利好中國新能源產品的出口。

第七,2023年,全球宏觀環境依舊會面臨一些打破基準假設的風險情形。風險情形之一是美國經濟陷入深度衰退,基於全球經濟的共振特徵,它會帶來全球貿易和投資需求更為顯著的收縮;或者在美聯儲縮表驅動及債務上限等約束下,美債出現流動性問題。風險情形之二是地緣政治背景下,全球出現能源缺口問題。這不僅會關係到歐洲經濟,亦會關係到全球通脹預期;風險情形之三是歐洲出現金融風險。相對於美國經濟來説,歐洲經濟更不平衡,脆弱點更多。風險情形之四是日本央行的貨幣政策取向出現變化,日本超寬鬆的貨幣政策如果有所調整,對全球流動性來説會有短期超預期收縮的效應。

低谷漸進:預計歐美經濟將繼續下行

美聯儲更高的政策利率以及更長的持續時間(higher for longer)顯著抬升美國經濟衰退的風險,我們預計2023年美國四個季度實際GDP環比折年率大約在0.4%、0.2%、0.2%、-0.6%,即下半年會出現一定程度淺衰退,全年實際GDP同比增速在0.6%。其中基於相對健康的居民部門資產負債表,消費仍為緩衝墊;而淨出口和包括住宅投資在內的私人部門投資為主要拖累項。歐洲經濟狀況弱於美國,我們估計2023年歐元區實際增長-0.2%,其衰退特徵可能會出現更早一些。

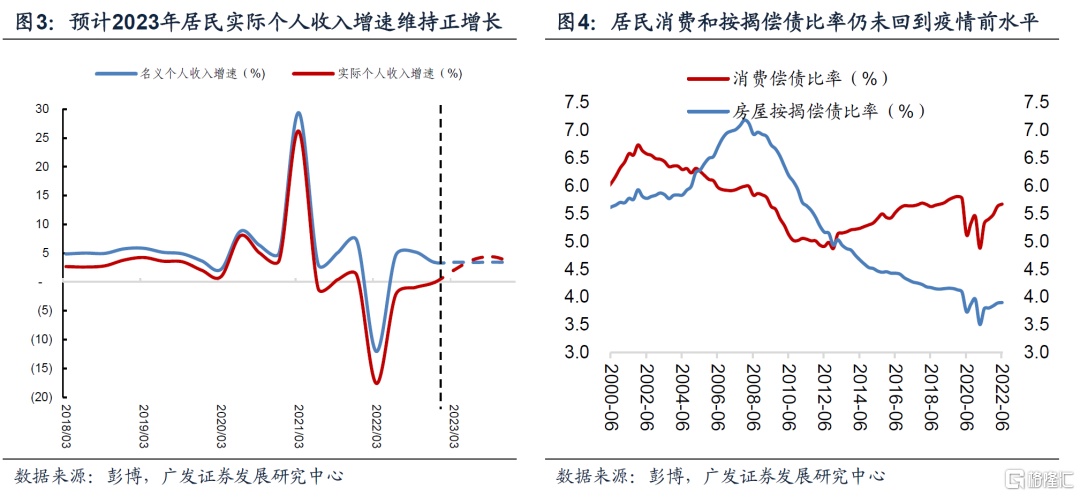

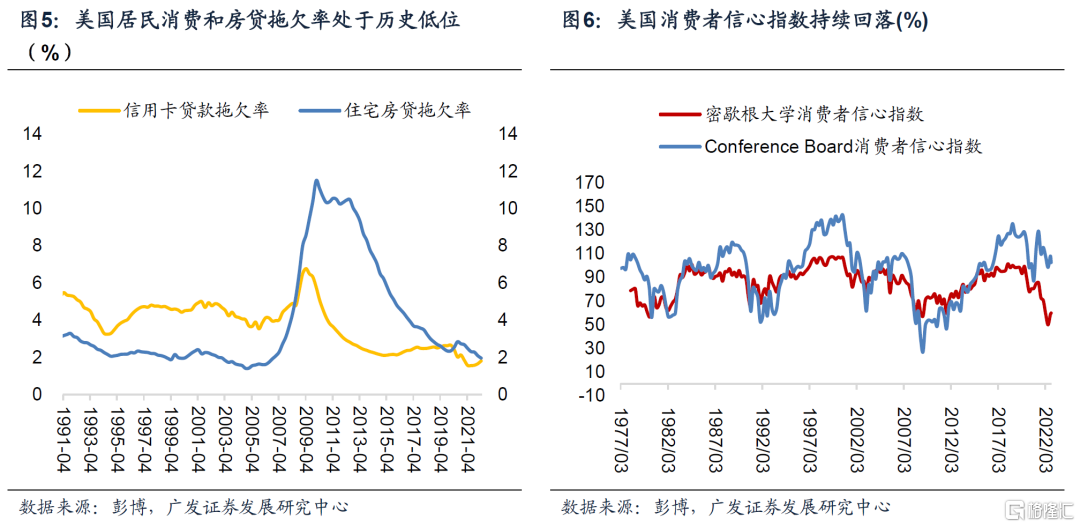

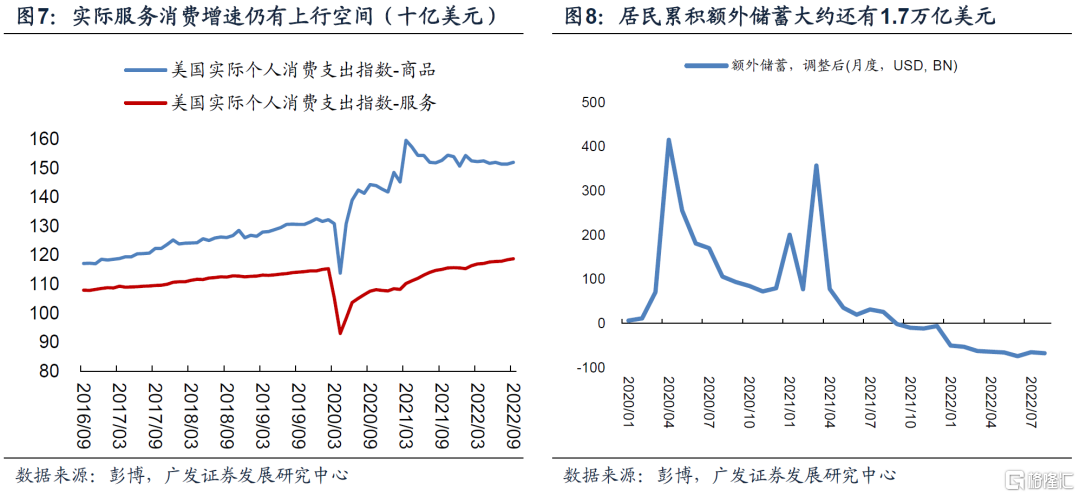

消費方面,預計2023年居民實際收入增速維持正增長,實際個人收入增速約為3%,在居民償債壓力較低、額外儲蓄仍高的背景下,預計2023年實際消費支出增速約為1.7%。第一,疫情後大規模的財政轉移支付導致美國居民資產負債表較為健康,居民手中仍有累積1.7萬億美元左右額外儲蓄。第二,美國社會保障局在2022年10月宣佈在2023年度為美國居民的整體社會保障福利提高8.7%,在通脹回落的背景下,這部分收入將為消費帶來較強支撐。第三,房貸以及消費貸償債比率均低於疫情前水平、消費以及房貸拖欠率處於歷史低位,説明居民償還債務的壓力較輕,不會擠壓到消費動能。第四,在通脹回落的背景下,工資增速維持粘性,導致實際收入增速強於2022年。

但也需要注意,消費者整體信心指數較差,商品消費大概率持續回落,服務消費向上動能較弱,都指向2023年的消費對經濟可能只是弱支撐。最新密歇根大學以及Conference Board消費者信心指數都處於回落態勢,從絕對值來看,11月密歇根大學消費指數回落至56.8,低於疫情最低點時期的65.9;Conference Board消費者信心指數回落至102.5,距離疫情時期最低點的85.7仍有一定距離。此外,美國居民整體實際商品消費支出在2021年見頂之後持續回落,服務消費雖仍維持上行態勢,但空間有限。

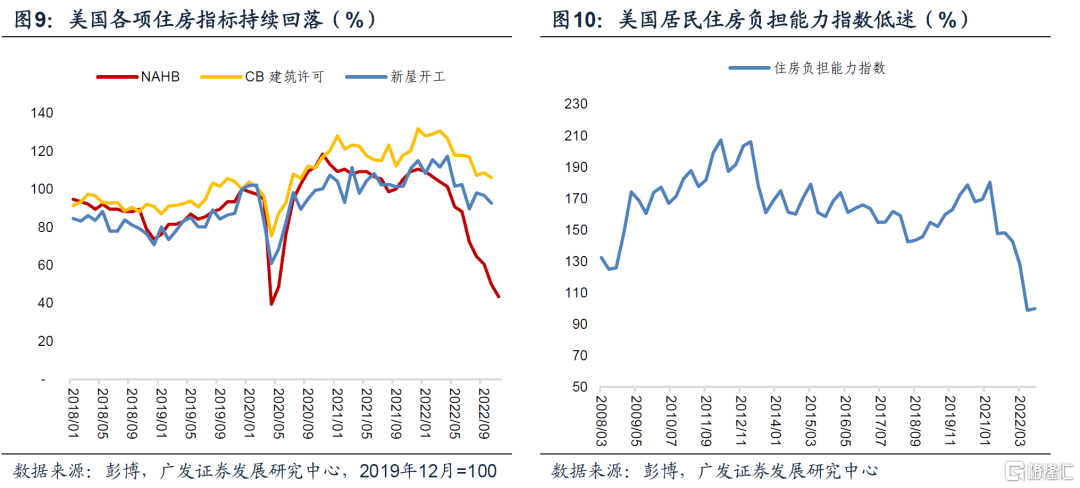

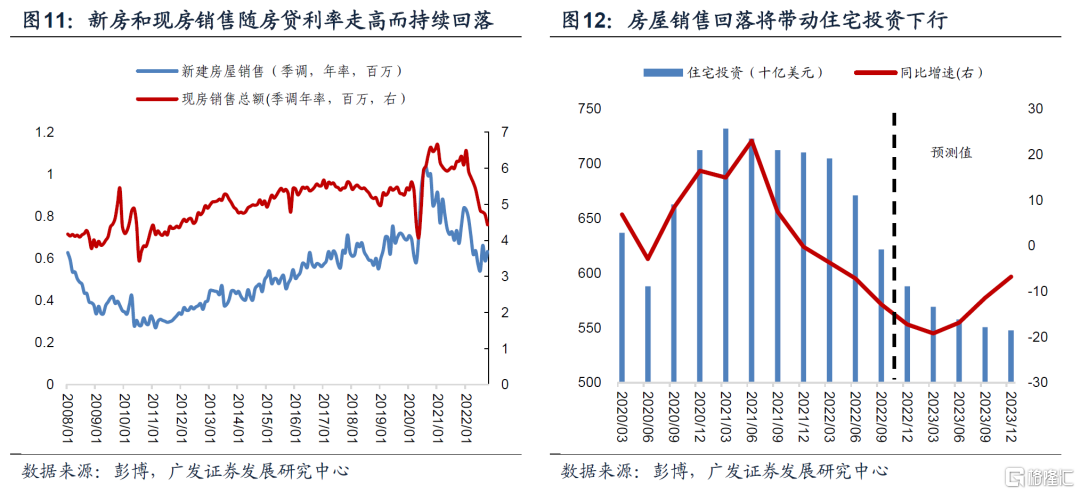

住房市場方面,利率持續走高將在住房投資和消費兩方面抑制經濟活動,向前看,較高的房貸利率,疊加較弱的住房負擔能力,都將對需求產生負向衝擊,預計住宅投資同比增速在2023年4季度達-6.8%,成為經濟增長的主要拖累項之一。

自美聯儲2022年3月開始激進加息後,利率走高引導房貸利率持續走強,壓降住宅需求以及住宅投資的意願。美國住房市場的投資以及消費通常佔比GDP權重達15%-18%,因此,美國住房市場的好壞對經濟週期的影響較大。截至2022年10月末,美國30年期固定房貸利率為7.22%,距離2022年年初的3.44%上行3.78個百分點,美國現房銷售和新房銷售自年初開始分別回落32%和24%,Conference Board房屋建築許可指數下行17%。房屋銷售回落引導住宅投資增速快速下行。向前看,預計住房需求將持續回落,引導房屋價格下行,進而壓降信貸擴張,對經濟產生下行壓力。

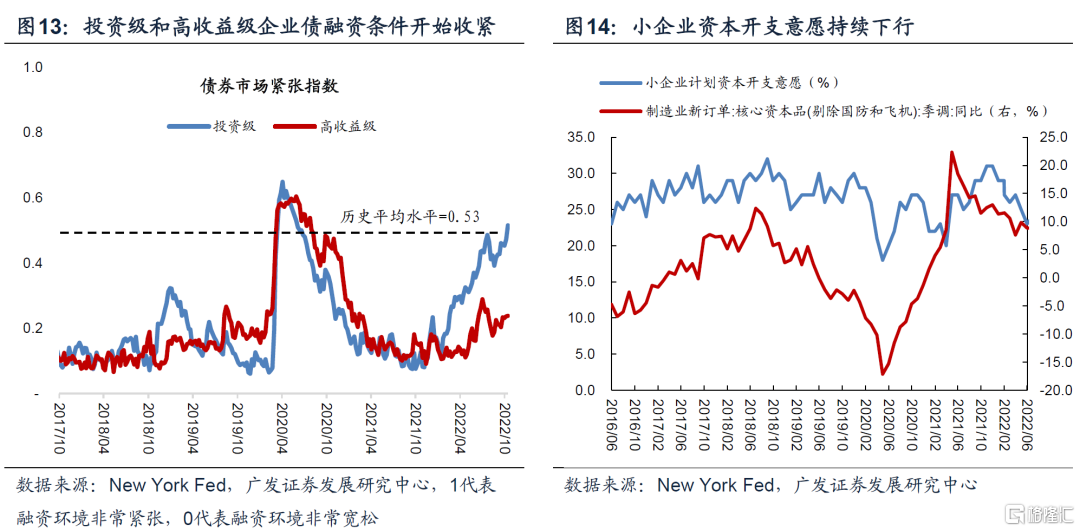

緊縮的貨幣政策導致企業融資成本自年初以來持續走強,壓降企業投資意願,預計2023年企業固定投資增速較2022年小幅回落,2023年四季度同比增速下行至2.5%左右水平,較2022年3.4%小幅回落。自2022年3月美聯儲開始收緊貨幣政策之後,美國債券融資環境小幅收緊,穆迪Baa級投資級債券利差自年初至11月上行約31bp,紐約聯儲公佈的投資級債券市場緊張指數也較年初升至歷史平均水平,雖然高收益債指數上行幅度有限。在整體融資成本上行的背景下,核心資本品新訂單同比增速雖仍維持正值,但自2022年5月的9.9%持續回落至10月的6.6%。

企業固定投資主要包括三個方面:建築投資(structures)、設備投資(equipment)以及知識產權投資 (intellectual property)。

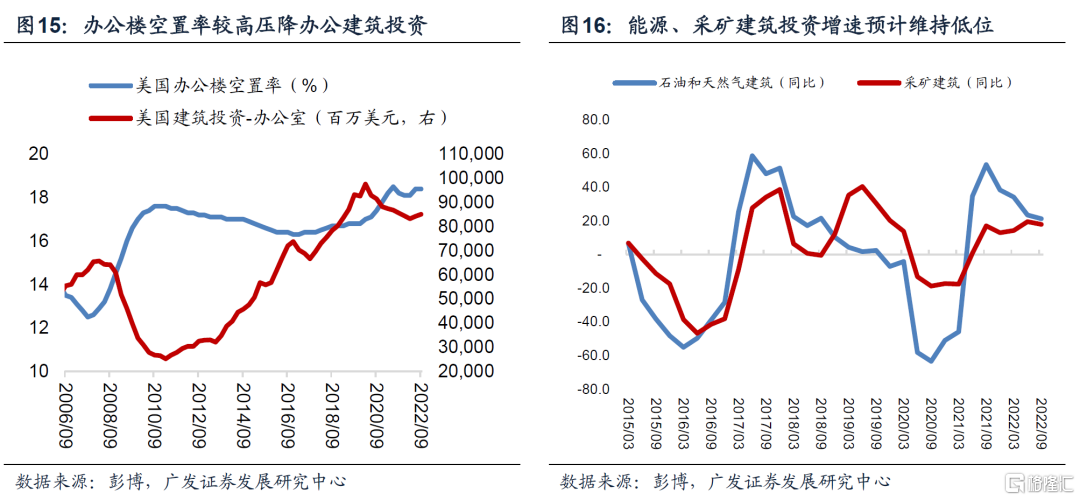

建築投資方面,第一,企業資本開支意願調查顯示,計劃在未來3-6個月進行資本投資的小企業佔比數量持續回落,第二;美國整體辦公樓空置率仍在高位,降低企業對辦公建築投資的意願;第三;企業對原油、天然氣、採礦建築投資增速自年初以來持續回落,油價前景的不確定性,疊加拜登政府對清潔能源的追捧,預計2023年能源和採礦建築投資維持疲軟態勢。

設備投資方面,2022年設備投資同比增速大約在4.6%左右水平,預計2023年將小幅回落,但仍維持正值。一方面,美國企業整體資產負債表處於較健康水平,彭博預測數據顯示,SP500企業淨債務/EBITDA比率在2022年和2023年將分別達到1.16%和1.12%,顯著低於疫情前水平(2019年=1.67),顯示企業在借貸方面仍有進一步上行空間,但高利率以及經濟衰退預期可能對企業的信貸擴張起到一定壓制作用。

知識產權投資方面,疫情導致的在家辦公狀態可能導致企業對軟件以及雲技術方面的投資或將持續,預計2023年知識產權投資實際增速大約在5.5%(2022年約在8.8%)。

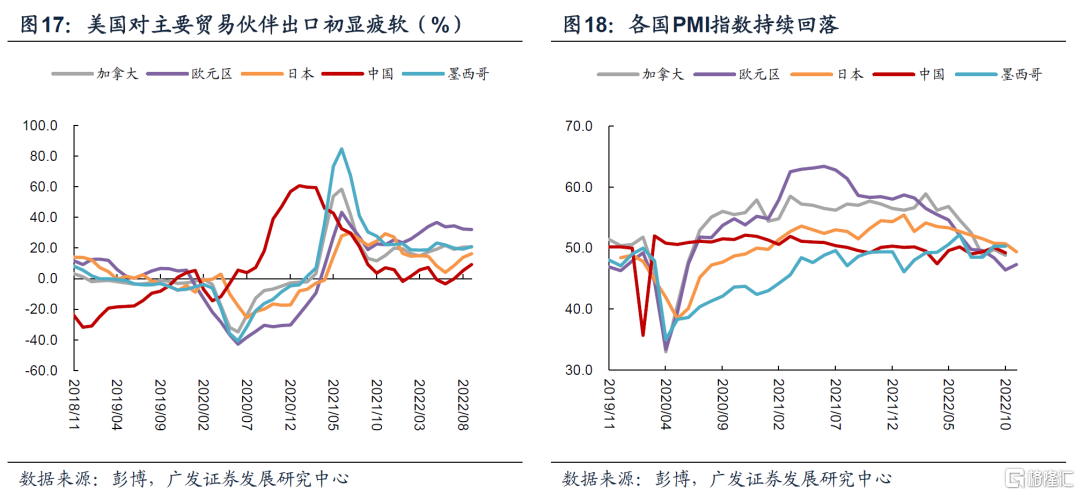

此外,全球經濟走弱以及強美元背景下,預計淨出口持續回落,對經濟產生拖累作用。美國的主要貿易伙伴包括加拿大、墨西哥、歐元區、日本以及中國,從趨勢來看,美國對加拿大以及日本的出口增速近期小幅走強,但對歐元區、墨西哥、以及中國的出落增速開始小幅走弱。向前看,一方面,各國經濟的領先指標如PMI指數持續回落,顯示外國需求對美國出口的拉動力量將逐步走弱;另一方面,美元指數仍在較高水平,今年以來,美元指數上行幅度達11%,美元走強導致美國國內商品價格相對國外商品更貴,不利於出口,因此預計2023年淨出口規模有進一步轉負的可能。

雖然市場對美國2023年經濟出現衰退的可能性有所預期;然而,經濟衰退的時點及程度仍有較高不確定性。現階段,市場總體對美國2023年經濟陷入衰退的預期較強,彭博中位數經濟衰退預測數據顯示衰退的概率在62.5%,費城聯儲專業預測者和調查顯示經濟在接下來12個月裏衰退的概率為46.1%,與2020年初疫情爆發初期相當。然而,對於經濟衰退的預期並不能解答經濟何時衰退以及衰退的程度,而這兩者可能對市場在做資產配置方面有較大影響。

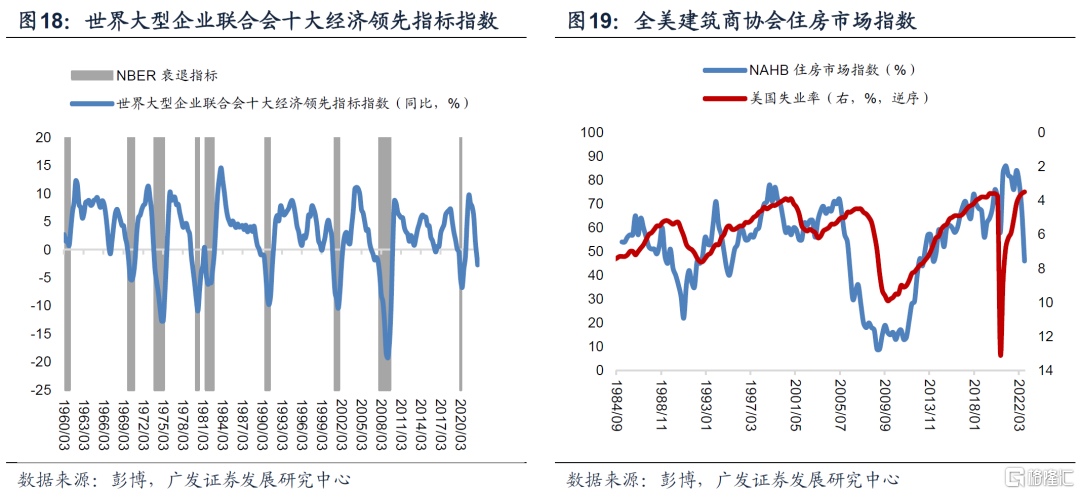

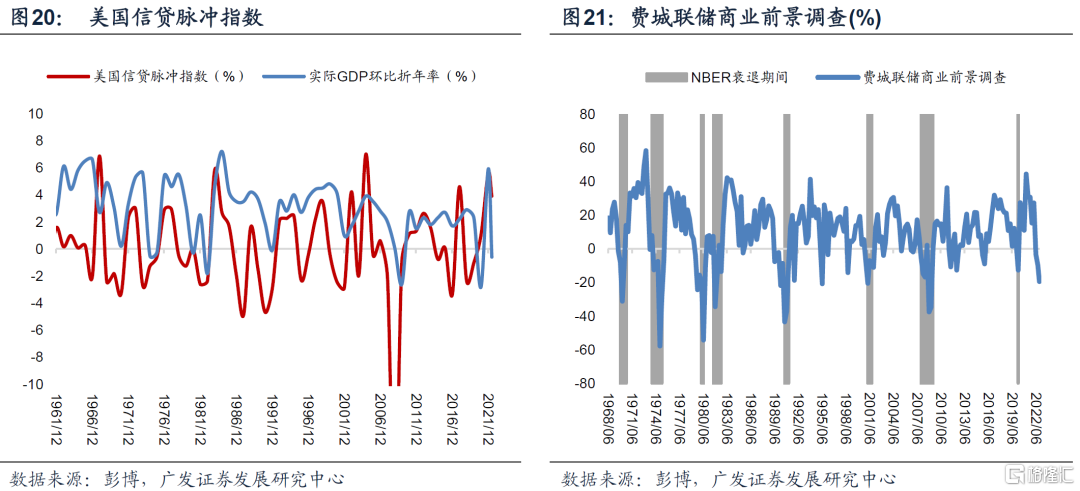

我們在報吿中提示了四大領先指標以輔助跟蹤和判斷,分別是Conference Board十大經濟領先指標指數、全美建築商協會住房市場指數、美國信貸脈衝指數以及費城聯儲商業前景調查指數。基於這些領先指標,我們傾向於認為2023年美國經濟可能較難避開淺衰退,經濟增速下行的態勢可能會在2023年後半年更為顯著。

美國國家經濟研究局(NBER)定義衰退所使用的指標包括就業、工業生產、實際個人收入(real personal income),實際個人支出(real personal consumption)等,因此,從這個角度出發,我們認為在跟蹤市場交易指標之外,還需要跟蹤與勞動力市場、實體企業活動、以及消費者相關的數據能更有效的判斷經濟走勢。

第一,世界大型企業聯合會十大經濟領先指標指數(conference board top 10 leading indicator index)在對歷次經濟衰退的判斷時有非常高的準確率,其領先經濟衰退的時間大約在3-18個月,若以此時間軸來判斷,則美國經濟下半年陷入衰退的可能性更高。

第二,全美建築商協會住房市場指數(NAHB)。美國住宅地產投資以及住宅服務佔GDP比重約16%,對全美經濟活動有重要影響。從歷史數據來看,NAHB與歷次經濟衰退對失業率也有較強的領先意義,領先時間大約為9-18個月,因此,我們摘選了NAHB以及住房許可指數作為判斷經濟週期拐點的跟蹤指標。

第三,美國信貸脈衝指數。信貸脈衝指數顯示了非金融私人部門,如家庭以及非經融企業的新增信貸佔GDP百分比,即代表居民以及企業在需求端的活躍程度,歷史來看,指數上升期間往往對應着經濟回暖時期,反之亦然。現階段,美國信貸脈衝指數雖較前期小幅回落,但仍處於較高水平,顯示加息導致整體經濟活動回落的影響仍需要一定時間去反映。

第四,費城聯儲商業前景調查指數。歷史來看,每當調查指數低於-30點的水平,美國經濟衰退概率為100%,並且指數越低,衰退程度越深。該指數自2021年3月開始維持回落走勢,2022年11月最新調查指數從-8.7回落至-19.4點,顯示美國經濟距離衰退仍有距離,並且衰退程度仍有較高不確定性。

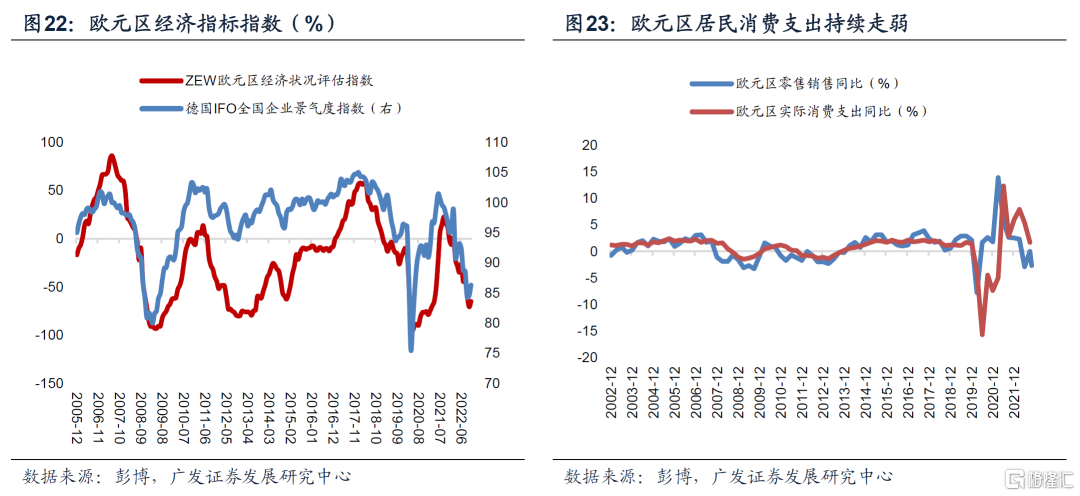

歐洲方面,能源危機對歐洲工業生產以及居民消費的衝擊導致經濟狀況顯著弱於美國,預計歐元區經濟將比美國更早陷入負增長。歐元區經濟的領先指標如德國IFO全國企業景氣度指數已經接近於2008年次貸危機時期水平,ZEW歐元區經濟狀況評估指數自2021年9月開始快速回落,目前接近於2012年歐債危機時期水平;歐元區PMI指數連續5個月處於收縮區間。高通脹亦會降低居民實際可支配收入,歐元區零售銷售同比增速自10月開始落入負值,實際消費支出同比增速自二季度開始回落。

此外,雖然目前歐元區天然氣存儲開展較為順利,但在俄烏衝突持續、俄羅斯維持斷供的背景下,歐元區仍較難在2023年找到可持續的天然氣以及原油供應渠道,疊加中國以及開始逐步優化疫情管控,對能源方面的需求可能會進一步提升對全球能源的需求,引導能源價格反彈,拖累經濟產出修復,並且可能導致歐元區在準備明年冬天的油氣存儲時面臨較大挑戰,若能源供給短缺的情況持續,則可能導致歐元區潛在產出的永久性下降。也就是説,我們可能較難看到疫情之後,歐元區經濟有實質性的反彈。特別是對俄羅斯天然氣依賴度較高的意大利和德國,其工業生產對能源的敏感度更高,若地緣政治風險再度升温,可能加劇其家庭和企業面臨能源供給配給的風險。自2021年9月以來,歐元區政府(主要時德國、法國、意大利、西班牙)推出總計7055億歐元的財政補貼計劃,用來幫助居民和企業部門應對過高的能源價格,但隨着部分計劃即將在2023年退坡,其對經濟的支撐作用也將顯著弱於2022年。

因此,總結來看,我們認為,相較於美國來説,歐元區經濟可能較快陷入衰退,預計2023年實際GDP增長約為-0.2%。

頂峯將至:預計海外貨幣緊縮將臨近末端

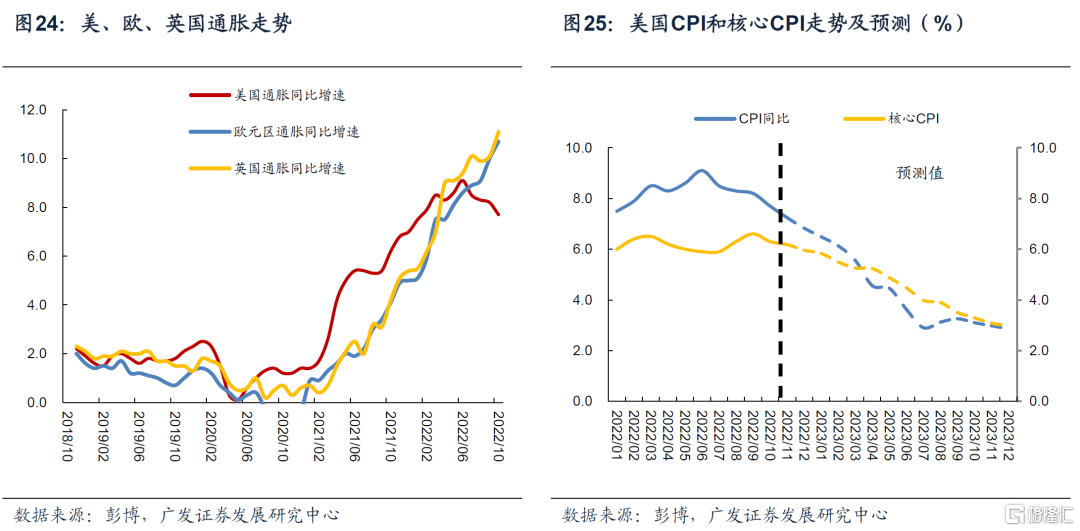

2023年,海外通脹和貨幣緊縮將會“越過山丘”。上游的CRB指數同比仍在繼續下行,薪資增速放緩形成下游傳導,預計美國核心通脹同比增速在2023年逐步回落,下半年回落速度可能快於上半年2023年年末核心CPI同比增速可能達到3%左右水平;英國以及歐元區受能源價格衝擊遠超美國,預計CPI同比增速仍有上行空間,但大概率在2023年一季度前見頂。

基於對通脹的判斷,我們估計美聯儲加息將至2023年二季度,終端政策利率可能在5%-5.25%,由於核心通脹較2%的通脹目標仍有距離,此後美聯儲仍會維持高政策利率至2023年四季度;歐央行亦會在明年年中之前結束加息。

2023年美國核心CPI同比增速在年末回落至3%左右水平,與2%目標水平仍有距離。

2023年,核心商品通脹將延續回落走勢,核心服務粘性可能會持續至明年一季度,導致核心通脹在上半年回落速度較慢,下半年,經濟走勢回落加速,美聯儲加息對需求端的衝擊將進一步顯現,預計下半年核心通脹回落的速度會有所加快。全年核心CPI同比增速大約在4%左右水平,年末核心CPI同比增速回落至3%左右水平,仍然高於美聯儲的目標通脹水平。

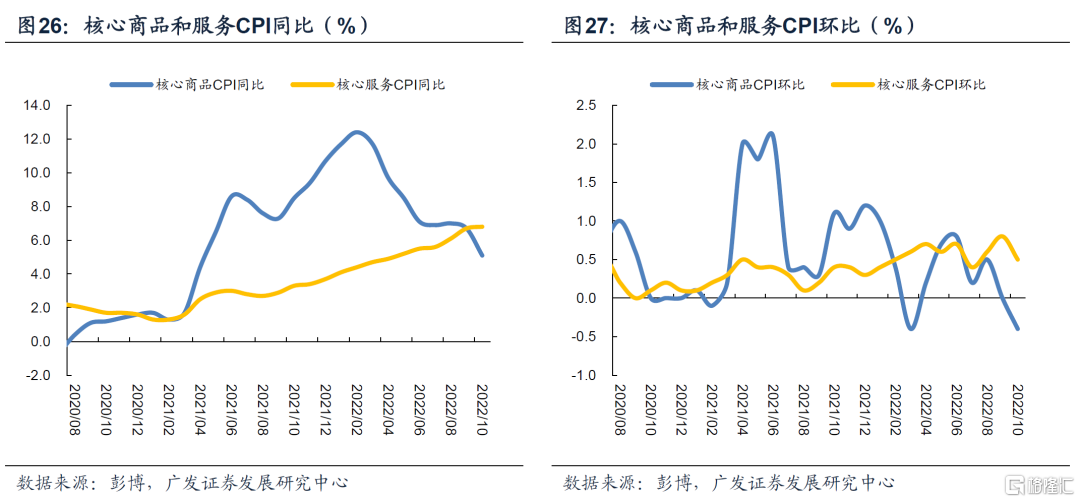

向前看,核心商品通脹持續回落;核心服務通脹的粘性可能持續至明年一季度,住房和薪資是推動核心服務持續走高的主要驅動因素。

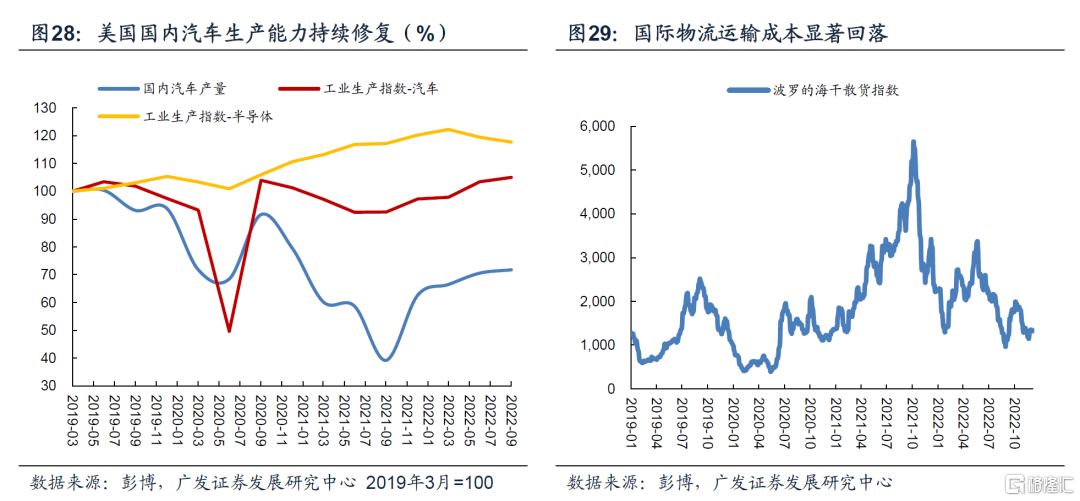

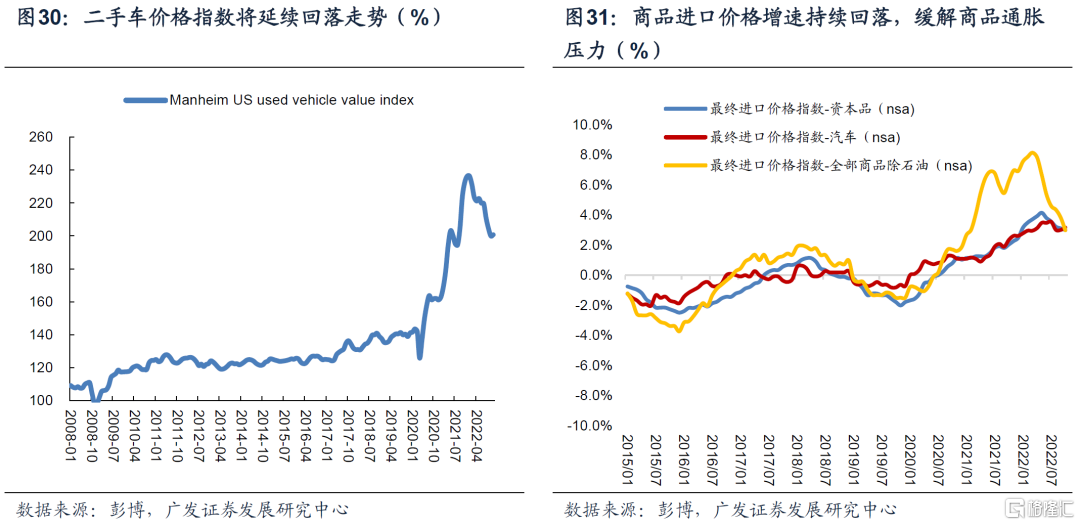

核心商品方面,一方面,供應鏈問題緩解使得美國國內汽車生產能力持續修復,之前被作為汽車生產瓶頸的半導體生產指數已經修復至疫情前水平,引導國內汽車產量持續回升,疊加國際物流運輸成本大幅降低、居民商品消費疲軟,預計二手車價格在2023年延續下行走勢,新車價格上行空間有限;另一方面,較強的美元價格有利於降低進口商品物價,對服裝、傢俱類商品價格產生下行壓力。

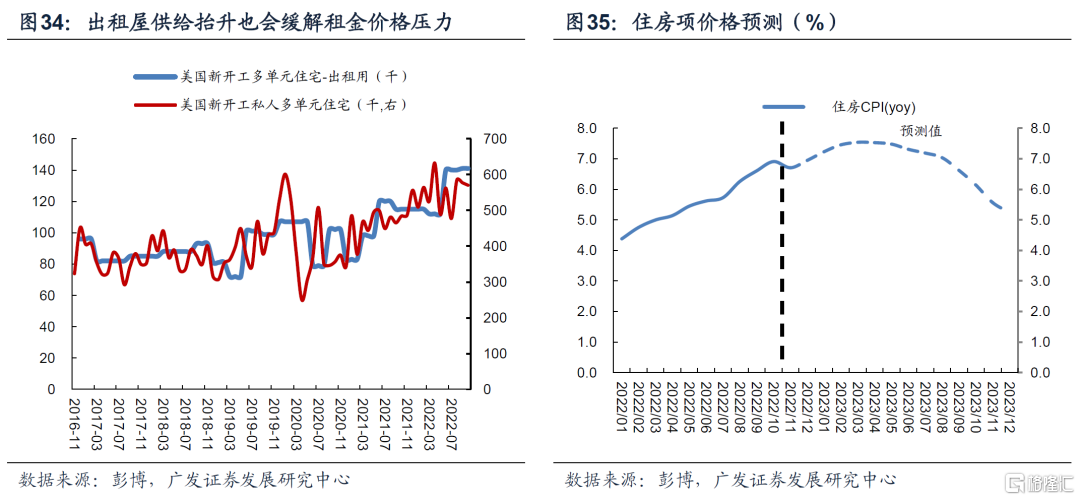

核心服務的主要支撐項為住房項(業主等價租金+主要居所租金)以及薪資。住房項對通脹的支撐可能持續至明年二季度;就業市場維持偏緊狀態,薪資回落速度較慢,預計對核心服務的支撐將持續至明年一季度,但在需求端持續回落的背景下,預計薪資對通脹的壓力將在下半年顯著回落。

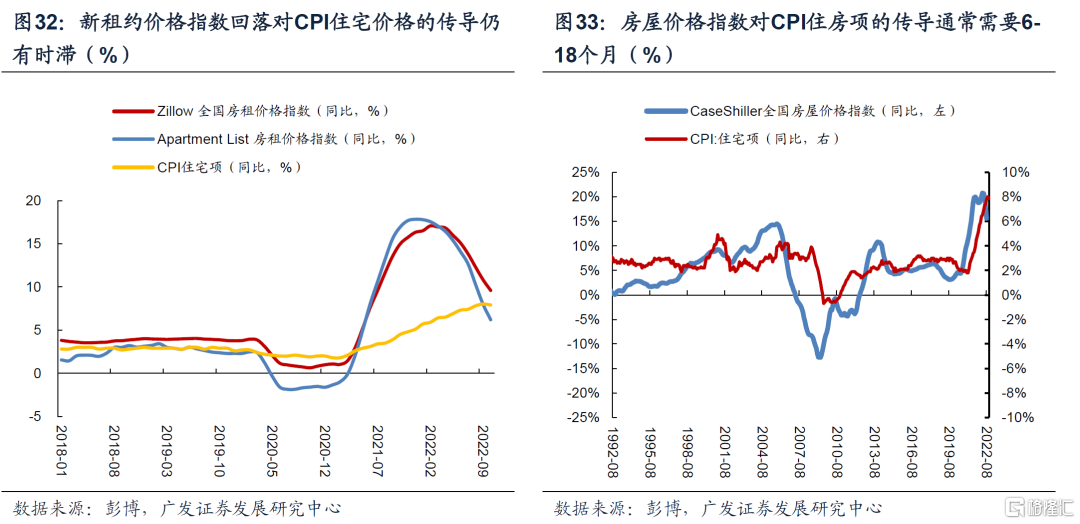

住房項方面,市場上新租約價格同比已在2022年一季度開始回落,但CPI住房項價格同比增速仍持續走強,一方面,新租約價格對CPI住房項價格的傳導有時滯;另一方面,全國房屋價格對住房項價格的影響也有時滯。向前看,CPI住房項環比增速在明年二季度之前仍將維持較快增長,下半年增速顯著放緩。

一般租賃網站顯示的租金價格,反映的是新租約租金,但CPI指標中衡量的租金價格包含了現有租户的新租約和現有租户續租的租約。根據美國勞工部10月發佈的最新工作報吿[1],新租約租金向CPI指標中租金的傳導,大概需要4個季度的時間,Zillow和Apartment List市場新租約價格同比數據在今年一季度開始觸頂回落,則預計CPI住房項同比增速大概率在2023一季度開始回落。

此外,從歷史經驗來看,全國房屋價格指數對CPI住房項的傳導通常需要6-18個月時間。此外,CaseShiller全國房屋價格指數自2022年6月開始觸頂回落,預計房屋價格對住房項價格的傳導大概率在明年二季度之後開始顯現。最後,出租用住房供給抬升將緩解租房市場供需緊張的問題,緩解總體租金價格壓力。

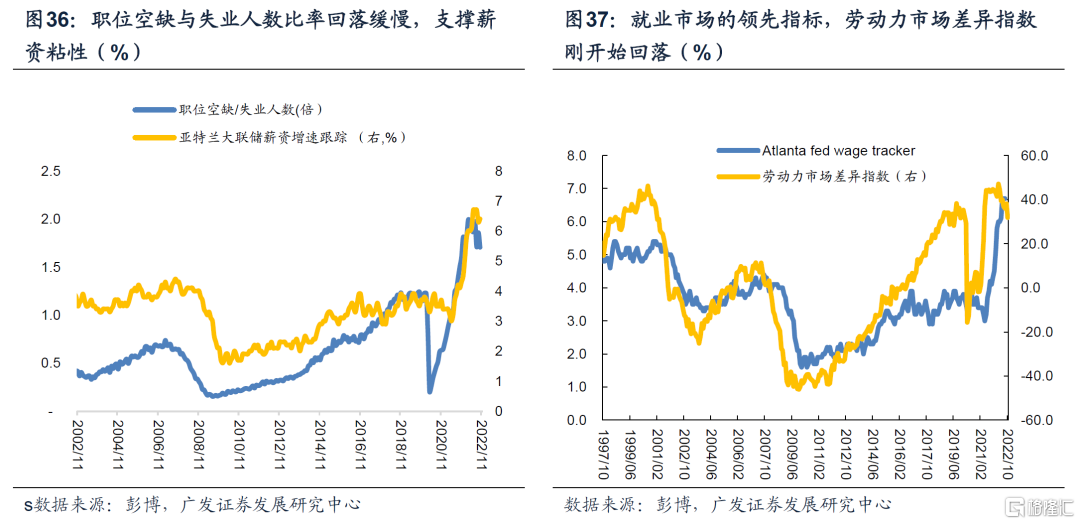

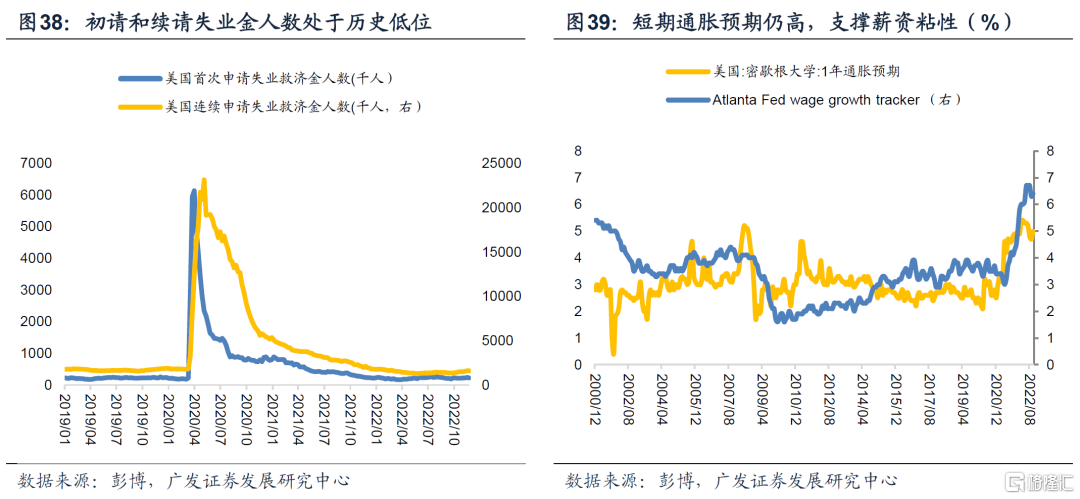

薪資價格方面,就業市場維持偏緊狀態,薪資粘性可能會持續至2023年二季度,支撐CPI核心服務項價格;下半年經濟回落速度加快,引導職位空缺下行,預計薪資增速隨之走弱。

現階段,就業市場仍處於較緊張狀態,短期通脹預期較高、職位空缺和失業人口比例維持高位,導致薪資粘性較高。往前看,薪資增速預計逐步回落,但粘性較高。薪資增速的領先指標勞動力市場差異指數以及職位空缺/失業人數比率剛開始觸頂,其對薪資增速的傳導還處於初級階段。

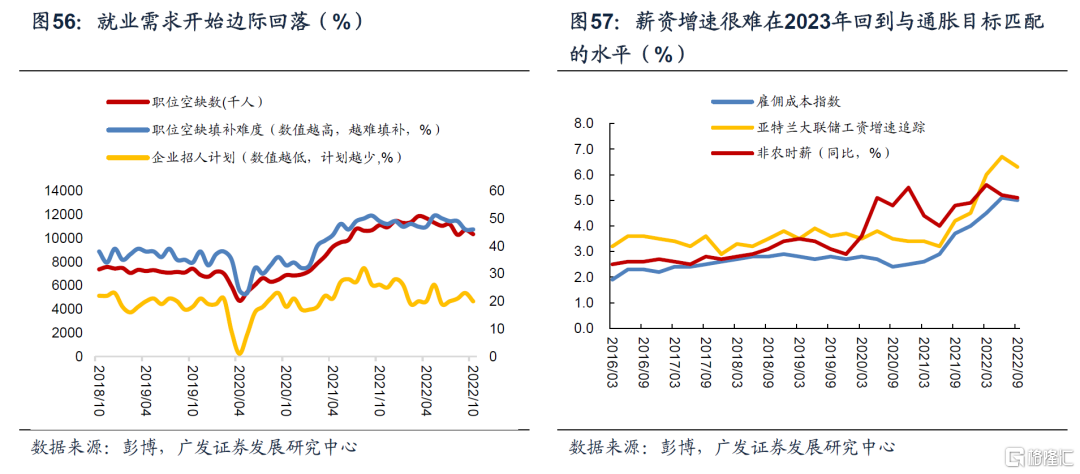

但也需要注意,美聯儲緊縮貨幣政策對就業市場的衝擊有滯後性,加息導致的職位空缺數減少,對利率敏感度較高的房地產行業可能首先開始停止招募新人,然後開始裁員。勞動力需求回落將降低薪資水平以及其粘性,預計薪資對服務通脹的支撐作用在2023年下半年較快回落。現階段,我們已經看到職位空缺數量緩慢回落,結合NFIB(全國小企業調查)數據可以發現,考慮招人的企業比率開始回落,並且認為招工較困難的企業比率開始回落,顯示整體勞動力市場供需平衡正在好轉,預計2023年需求端的壓力將持續回落。從時間維度來看,需求回落一般首先導致公司調整招工人數,並且將較快反映在職位空缺數中,而在經濟持續走弱,需求疲軟的過程中,公司才可能會開始裁員,所以失業率的抬升大概率會滯後於職位空缺的下降。因此,我們認為失業率上行的節奏可能會在2023年下半年加快,進而緩解對服務通脹的壓力。

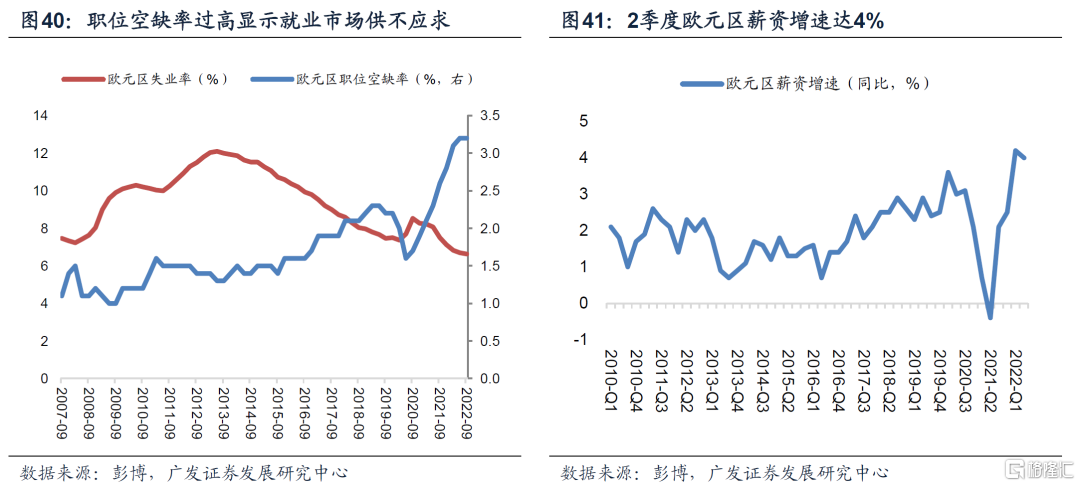

雖然歐元區核心商品價格增速逐步回落,但薪資增速較高將持續支撐服務通脹,預計核心CPI短期內仍有支撐,2023年回落速度較為緩慢。現階段,歐元區正在面臨和美國相似的問題,也就是勞動力供需緊張,導致薪資成本過高,從而導致核心服務通脹粘性較高。2022年2季度歐元區工資增速維持4%高位,雖然經濟走弱有助於緩解薪資上行壓力,但較低的失業率(2022年3季度歐元區失業率為6.6%,相較於2019年年末的7.5%仍有較大距離)以及較高的職位空缺率依然顯示就業市場處於偏緊張狀態,導致整體服務通脹在2023年可能成為通脹的主要支撐項。

基於對通脹的判斷,預計2023年美聯儲、歐央行、英央行將大概率放慢貨幣緊縮的步伐。

市場對美聯儲貨幣緊縮持續的時間以及終點存在低估,而對貨幣政策放鬆的預期存在高估。雖然通脹在2023年會逐步回落,但與目標水平仍有距離。向前看,美聯儲在2023年可能以“小步慢跑”的形式加息,加息步伐放緩至25bp,加息終點可能在5%-5.25%,在不發生深度衰退的背景下,可能維持高政策利率至2023年四季度。

一方面,雖然美國通脹(CPI)頂部大概率確認,但核心通脹粘性,特別是服務通脹中的薪資項,可能持續至明年二季度。因此,核心通脹同比增速下半年回落速度可能快於上半年,全年核心通脹同比增速在4%左右水平,2023年年末達到3%左右水平,距離美聯儲所要求的目標水平仍有一定距離。

另一方面,美聯儲主席鮑威爾曾多次強調,1970年代控通脹失敗的歷史經驗吿訴我們,政策需避免提前(prematurely)放鬆,控制通脹需要經濟增速在較長的時間段(“sustained period of below-trend growth”)裏低於趨勢增長水平,否則可能導致通脹預期的再次回升。因此,我們傾向於認為,在聯邦基金利率達到終點後,美聯儲可能會維持高利率水平,而不會選擇在短時間內降息。

歐央行方面,持續快節奏加息對金融穩定性不利,尤其是對歐元區邊緣國家如希臘、西班牙、意大利等債務可持續性較差的國家衝擊較大,預計2023年歐央行也將效仿美聯儲,逐步放慢加息步伐,避免在經濟下行週期引發債務危機。

越過山丘:非美資產將面臨全球流動性壓力、本幣壓力的雙觸頂

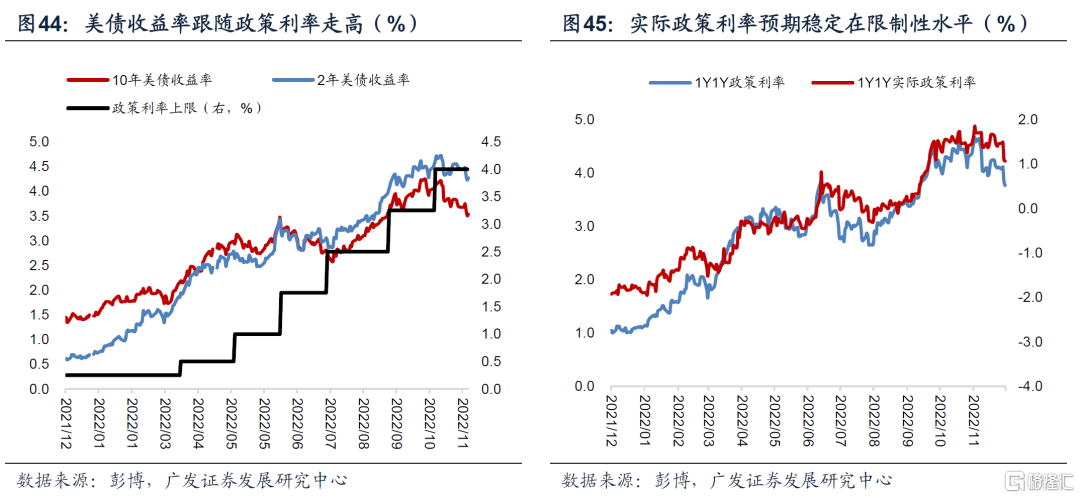

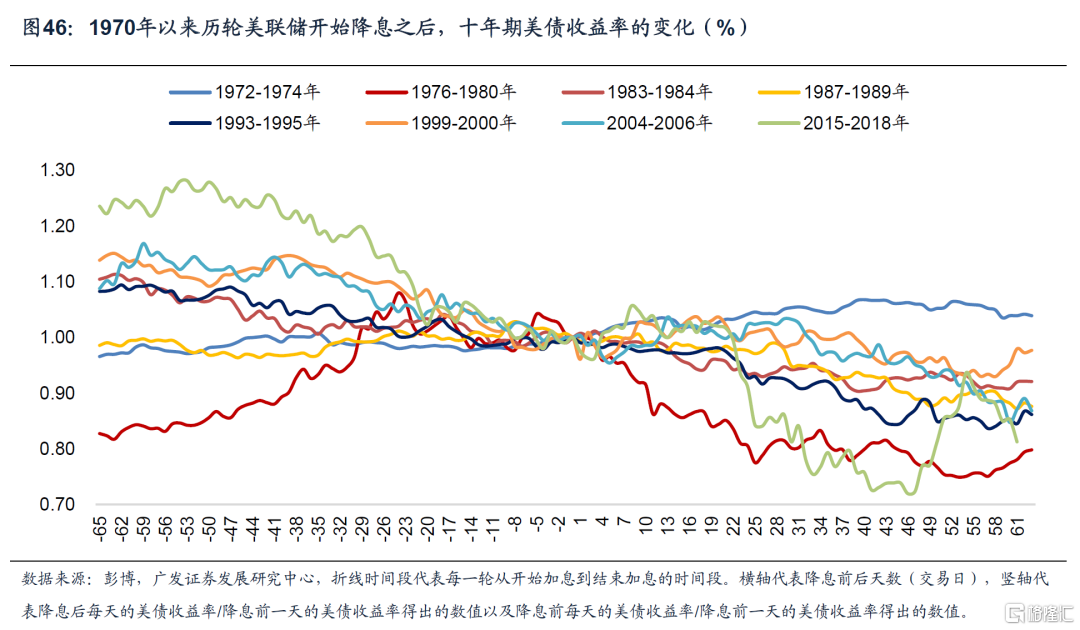

2023年,作為全球無風險利率“錨”之一的10年期美債收益率將確認“越過山丘”。2020年二季度觸底上行以來,美債收益率在幾個階段中被誤認為“觸頂”,包括2021年3月、2022年6月,但實際上它一路震盪上行至4.2%以上。基於對通脹的理解,目前10年期美債收益率很可能已經見頂,但最終的確認仍需時間。

美元指數的主要不確定性在避險需求,但基於它和美債收益率在2020年以來相對穩定的經驗相關性,2023年美元指數回落的概率相對較大。

結合來看,非美資產在2022年所面臨的雙重壓力在2023年將有較大概率可以“越過山丘”,一則全球無風險利率觸頂釋放流動性壓力;二則美元觸頂釋放匯率和資本流動壓力。

10年期美債收益率自2020年二季度觸底上行以來,市場曾兩次對其做出見頂的判斷。第一次在2021年3月,10年期美債收益率觸及1.74%後開始回落,當時美聯儲對於維持貨幣寬鬆以支持就業的前瞻指引,成為市場判斷美債收益率見頂的主要抓手。第二次發生在2022年6月,市場對通脹可能見頂的判斷導致加息預期回落,美債收益率跟隨實際政策利率預期顯著下行。直至2022年7月CPI同比增速突破9%、鮑威爾在8月全球央行年會上超鷹派發言,美債收益率再次進入上行軌道,並在10月達到4.24%的高位。基於對通脹的理解,目前美債收益率很可能已經見頂,但最終的確認仍需時間。利率實際上是政策利率預期和未來名義增長預期的函數,現階段,市場對經濟衰退的擔憂在逐步被定價、但短期內經濟數據的韌性仍會對美債收益率造成影響。

因此,在不確定性較高的當下,我們認為回溯歷史規律可能是更好的判斷方式。

我們回顧了1970年以來8次美聯儲加息結束後美債收益率的表現,特別是2004-2006年、2015-2018年那兩輪加息週期,美聯儲在停止加息後均沒有立刻進入降息,即在一段時間內維持政策利率不變,美債收益率下行過程有所反覆,但整體下行週期仍相對比較確定。

2004-2006年、2015-2018年那兩輪加息週期,美聯儲停止加息後均沒有立刻進入降息,即在一段時間內維持政策利率不變,美債收益率下行過程有所反覆,但整體下行週期仍相對比較確定。在2004-2006年加息週期停止後,美聯儲在2006年6月-2007年8月之間維持政策利率在5.25%的水平,在此期間,10年期美債收益率小幅震盪,但並沒有單邊回落,直至2007年7月,市場確認美聯儲將在9月開始降息後,10年期美債收益率才開始單邊回落的走勢。在2015-2018年加息週期停止後,美聯儲在2018年12月-2019年6月之間維持政策利率在2.5%的水平,在此期間,美債收益率總體趨勢向下,但向下過程中仍有反覆,在市場確認美聯儲將在2019年7月開始降息後,美債收益率才開始快速回落。

在2004和2015年兩輪加息週期之外,其餘六次加息週期結束後,十年期美債收益率表現有以下特徵:

第一,十年期美債收益率一般在美聯儲開始降息前1-3個月開始觸頂回落(1980年,2001年,2007年,2019年),反映市場對美聯儲轉向的交易;

第二,十年期美債收益率在美聯儲開始降息前的一個月裏,走勢比較平坦,一般不會劇烈波動;

第三,在美聯儲結束加息週期之後,也就是市場明確美聯儲開始降息之後,十年期美債收益率一般都會趨勢向下,但回落的幅度與降息的幅度、降息節奏、以及當時背景下經濟環境相關度較高。若降息速度快、經濟衰退程度深,則美債收益率下行速度就會較快(1980年、1989年、2001年、2007年、2019年);

第四,1974年6月開始降息後,美債收益率並沒有如期回落,還有所反彈,主要原因在於美聯儲開始降息之後,通脹水平仍在走高,1974年CPI同比從6月的10.8%升到12月的12.3%,導致美債收益率在降息之後仍小幅反彈。

就現在而言,我們傾向於認為目前10年期美債收益率很可能已經見頂,但最終的確認仍需時間,回落期間可能還會有所反覆。一則,對經濟衰退風險的逐步定價對美債收益率形成下行壓力。2023年美聯儲政策利率終點可能會達到5-5.25%左右水平,並可能在較長一段時間裏維持這個水平,也就是説,限制性的政策利率可能在2023年持續對金融條件施壓。因此,基準情形下,明年美國全年經濟增速水平將低於趨勢增長,貨幣政策對經濟和通脹的滯後效應可能在2023年下半年更加顯著,市場對衰退的預期會提前反映在美債收益率中。二則,美聯儲、歐央行、英央行資產負債表縮減將一定程度上收緊全球流動性,一定程度上對美債收益率形成支撐。三則,由於短期內並沒有貨幣政策轉向(降息)的有利證據,若經濟數據維持韌性,薪資增速粘性較高,則可能引導市場再次調整對通漲走勢的預期,進而調整對美聯儲緊縮的預期。

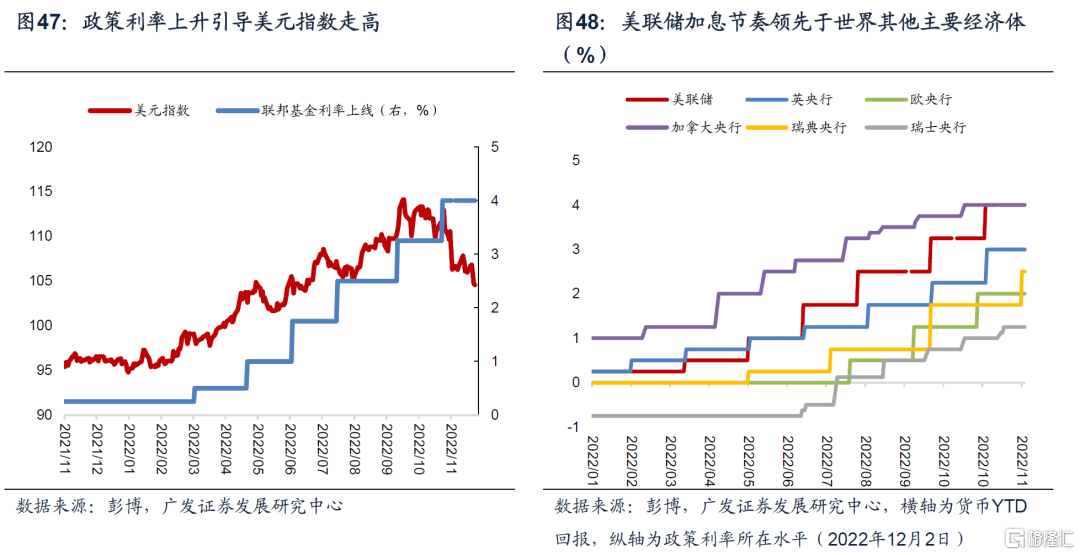

2023年美元指數回落的概率相對較大,但回落斜率仍有不確定性;美元觸頂釋放匯率和資本流動壓力。

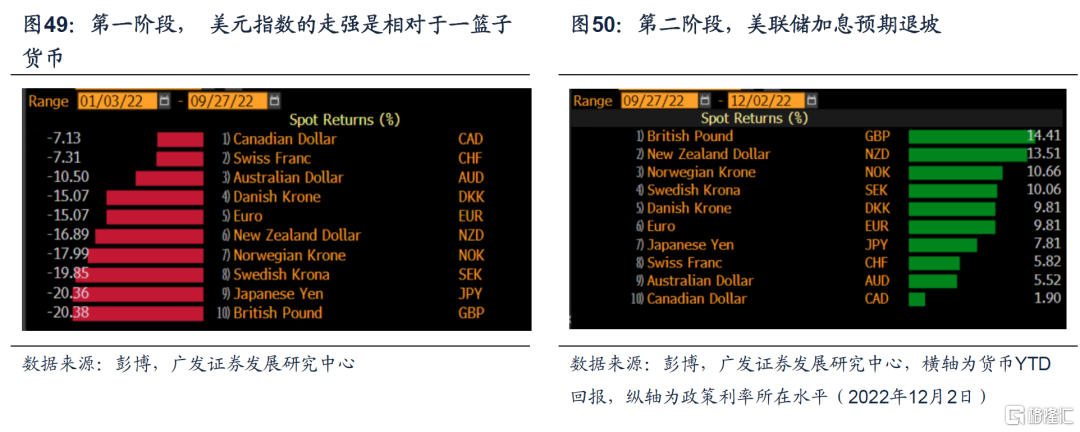

2022年以來,美元指數經歷了兩輪行情。第一階段,2022年1月至9月,美元指數持續走強,並在9月27日站上114.1點;第二階段,2022年9月至2022年12月,美元指數震盪走低,截至2022年12月2日,美元指數下行至104.5點。

美聯儲相對於其他央行更快節奏地加息,成為第一階段美元指數上行週期最重要的因素。美元指數主要衡量的是美元對於歐元、日元、英鎊、加拿大元、瑞典克朗以及瑞士法郎六種貨幣的相對價值,這幾種貨幣在美元指數中的權重分別是57.6%、13.6%、11.9%、9.1%、4.2%、3.6%[1]。從2022年1月1日至2022年9月27日,歐元、日元、英鎊、加拿大元、瑞典克朗以及瑞士法郎相較於美元分別貶值15.1%、20.4%、20.4%、7.1%、19.9%、7.3%,顯示美聯儲相較於其他國家更快節奏的加息,導致美元對於所有發達經濟體貨幣的升值。

第二階段,市場對美國通脹擔憂的緩解以及對美聯儲加息退坡的預期推動美元指數高位回落。從2022年9月27日至2022年12月2日,歐元、日元、英鎊、加拿大元、瑞典克朗以及瑞士法郎相較於美元分別升值9.8%、7.8%、14.4%、1.9%、10.1%、5.8%。在此期間,一則,10月通脹數據超預期回落緩和市場對通脹的擔憂。二則,美聯儲官員以及鮑威爾主席對加息節奏放緩的言論,引導市場不斷降低貨幣緊縮的預期。截至12月2日,期貨市場隱含美國聯邦基金利率將在2023年5月達到4.92%,並在之後逐步回落,2023年12月下行至4.4%。三則,對美聯儲緊縮預期的回落,導致彭博美國金融狀況指數(financial condition index)持續回升,指數回升代表融資環境趨於寬鬆,引導美元指數回落。

展望2023年,美聯儲加息斜率的放緩大概率會使得市場對金融環境放鬆進一步定價,但美元的貨幣屬性以及避險屬性對其仍有支撐,導致美元指數下行斜率不會過於陡峭。

從貨幣視角來看,美聯儲加息斜率放緩是大概率事件,但歐央行、英央行以及日央行方面緊縮的節奏仍有較高不確定性,導致美聯儲緊縮的程度仍可能強於其他央行。

從避險資產視角來看,2023年,歐元區經濟可能持續受到能源價格走高的衝擊,導致歐元區貿易逆差持續走闊,引導全球經濟衰退風險進一步上行,在全球經濟走勢不確定性仍然較高的時期,美元見頂似乎離我們還有距離;

最後,從經濟基本面對比的視角來看,美國消費仍有韌性,對美國經濟形成較強支撐,而歐洲以及英國方面受能源價格走高的影響較大,衰退風險以及程度可能比美國更高,美國經濟的相對強勁也會利於美元指數。

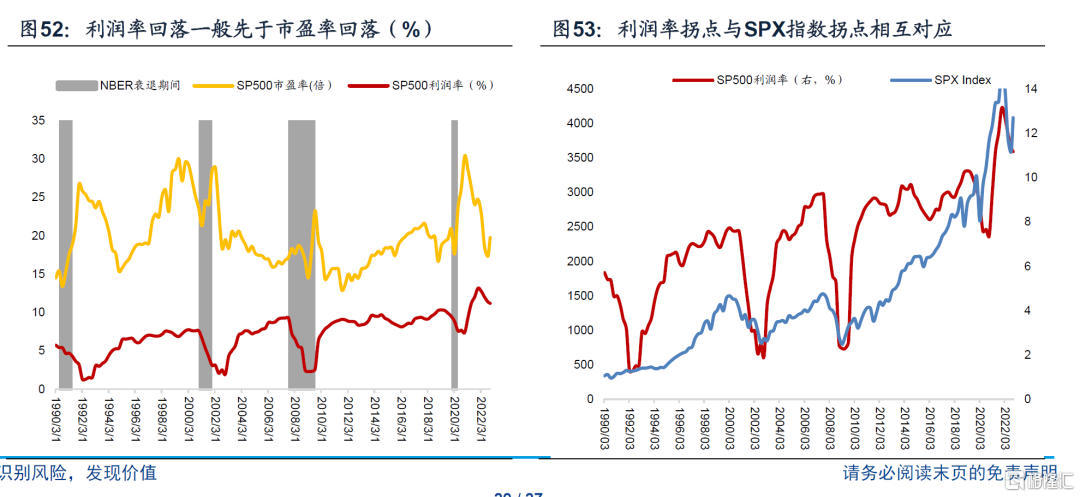

2023年,美股的故事線將從降估值切換到降盈利

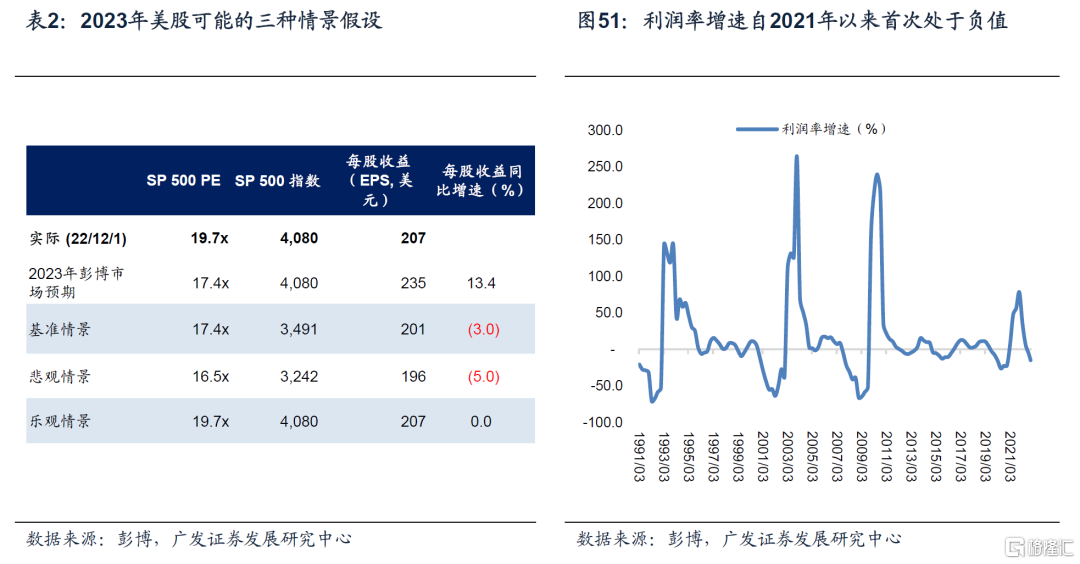

現階段,市場對企業的盈利預期還是偏樂觀的,2023年每股收益同比增增速的預期為13.4%、PE預期為17.4倍[1],對應的SP500指數在4080左右,與現階段的4080沒有差別,也就是説,市場現在對美國明年宏觀經濟的定價,是基於通脹穩步回落、盈利增速穩定、經濟成功軟着陸的情景。

展望2023年,上半年,需求回落導致企業收入下行、薪資成本維持高位、利息支出上升,都將持續擠壓企業盈利空間,預計盈利預期將向下調整。第一,2023年居民實際收入增速將較2022年顯著回落,密歇根大學消費者信心指數已經與疫情最低點持平,在經濟衰退預期逐步升温的背景下,預計居民儲蓄率會觸底反彈,導致需求回落。根據我們的測算,2023年居民實際收入增速約為3%,轉化為實際消費支出增速約達1.7%,較2022年的2.8%顯著回落。第二,美國薪資增速仍然較高,推升企業薪資成本的壓力。僱傭成本指數、亞特蘭大聯儲薪資指數、時薪同比增速均在5%以上,並且粘性較高,預計企業薪資端壓力可能會持續至明年二季度。2022年3季度業績會中,一些管理層提到成本抬升對企業盈利帶來的擠壓,包括原材料、薪資、能源等[2]。第三,利率持續走高將推升企業利息支出,壓降企業盈利空間。2022年,美聯儲政策利率上行375bp, 10年期美債收益率自年初到現在上行210bp (從1.43%上升至3.54%),彭博投資級企業債收益率自年初至今(12/6日)上行276bp(從1.76%上升至4.52%),利率上升將顯著提升企業利息支出。結合以上三點,預計現階段市場對美股盈利較樂觀的預期可能會向下調整。

然而,在2023年下半年,在通脹逐步回落、美聯儲緊縮可能暫停的背景下,市場對經濟走勢的不確定性降低,權益資產風險溢價可能被壓縮,在一定程度上支撐美股估值,因此,在經濟不發生嚴重衰退的背景下,2023年下半年可能會迎來股市估值的修復。

我們對接下來SP500可能的走勢做了3種情景假設。基準情景下,市盈率小幅回落至17.4倍,每股收益同比回落3%,對應SP500指數為3500點左右;樂觀情景下,市盈率維持在19.7倍,每股收益同比增速不變,對應SP500指數在4000點左右;悲觀情景下,市盈率回落至16.5倍,美股收益同比增速回落5%,對應SP500指數在3300點左右。

昔日不再:從中期看,通脹中樞、利率環境和資產定價特徵可能已經變化

2023年,美國勞動力市場、通脹特徵的變化依舊是一個需要跟蹤和關注的問題。本輪的低失業率、粘性薪資和相對偏高的通脹中樞都不同於以往,它導致2022年市場對於美國經濟的理解出現偏差,對於美國“衰退”的預判顯著過早,對於美聯儲政策框架的理解也有偏離。這一點就下一階段來看依舊是一個重要問題,2%的通脹目標存在較大實現難度,假如新的經濟特徵對應一箇中樞相對偏高的通脹和中期利率中樞,長久期、高估值權益資產在利率下行期會受到提振,但估值預期很難複製低利率時代;全球債券資產和疫情前十年特徵也會不同。

2022年,勞動力市場供需極度緊張。職位空缺與失業人數比率一度達到2倍(10月回落至1.7倍),導致薪資增速維持強勁態勢,直到2022年11月,薪資同比增速仍維持在5.1%,環比增速達0.6%。其中,勞動力需求旺盛但供給不足是主要因素。

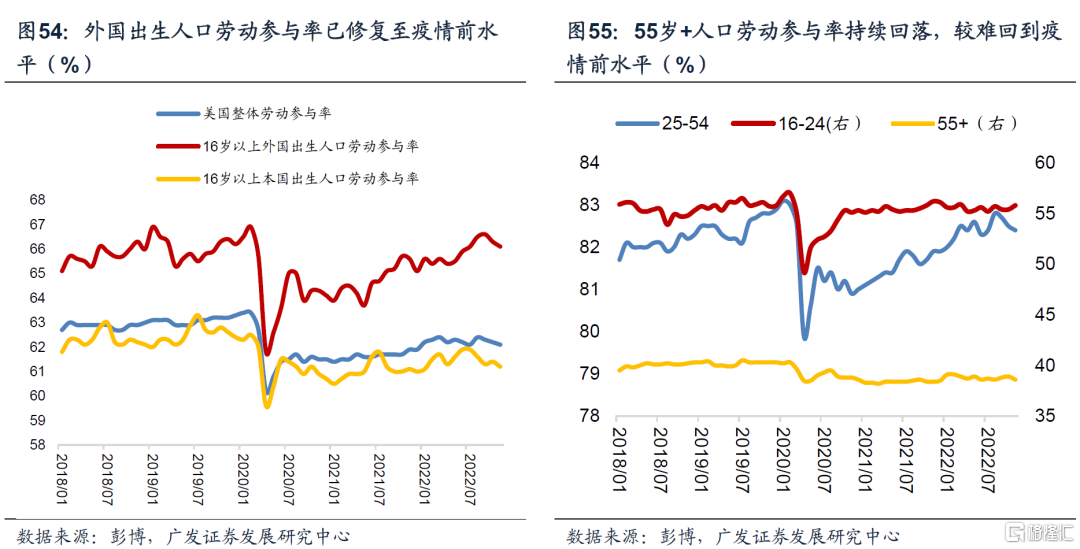

展望2023年,美聯儲貨幣緊縮對經濟收縮效應將逐步顯現,企業招工需求回落可能是勞動力供需走向平衡的主要推手,但這個過程需要時間。一般情況下,在經濟逐步走弱的時期,企業將先後經歷收入預期轉弱、可選開支削減、額外投資以及招工需求下降、收入進一步回落、裁員這幾個步驟。供給端來説,勞動力供給端修復可能仍然較緩慢。一則,外國移民人口勞動參與率已經回到疫情前水平,進一步修復的空間不大; 二則,新冠對健康的長期影響還導致眾多的老年工人的提前退休,美國55歲以上人口勞動參與率持續走弱,預計較難恢復到疫情前水平。由於國際移民減少、職位匹配效率低下、疫情引發部分勞動力人口轉化為非勞動力人口等因素,導致勞動參與率持續低迷,不利於勞動力供給修復,這就可能導致自然失業率上行,導致薪資增速很難在2023年恢復到與通脹匹配的水平。

此外,疫情後全球供應鏈以及地緣關係發生了較大範式轉變,可能導致全球通脹中樞將較疫情前水平有所抬升,較難回落至2%的目標水平。第一,疫情後,供應鏈安全問題的重要性顯著提升,導致全球企業開始考慮供應鏈本土化和平行供應鏈,加大企業資本開支和投資成本;第二;2000以後開始的全球化顯著抬升資源配置效率,降低生產升本,為低通脹提供較好的環境,但自疫情衝擊以及俄烏衝突爆發後,地緣政治以及逆全球化將顯著削弱全球貿易條件,跨國供應鏈的高效率、低成本等優勢將逆轉,不可避免地抬升商品物價;第三,巴黎協定中關於“零排放目標”需要大規模的資本開支,在2050年碳中和目標不變的背景下,綠色能源以及綠色工業的構建,需要對整個產業鏈上下游以及基礎設施設備進行大規模的投資和技術改革,從需求端支撐通脹。

在此背景下,我們可能不得不面對一個相對偏高的通脹和中期利率中樞,這就意味着,整體資金成本會比疫情前更高,全球權益以及債券資產和疫情前十年特徵會有所不同。

自2022年1月以來,十年期美債收益率從1.51%上升至3.55%;彭博投資級債券收益率從1.76%上升至4.48%;彭博高收益債券收益率從4.86%上升至8.62%。債券市場數據説明,在債務極度擴張、通脹水平較高的大背景下,投資人要求更高的回報來補償通脹以及信用風險,也就是説,各方面結構性因素已經導致疫情前那個低通脹、低利率、高流動性的世界可能不復存在。

對於固定收益市場來説,利率抬升將導致債權資產(如REITs, MBS)的重新定價、企業資本架構(特別是債務融資)可能出現改變,並進一步影響到未來企業的投資策略。對於權益市場來説,第一,利率結構性抬升可能導致2022年以來風險資產估值的回落可能較難完全修復;第二,高利率不利於公司開展股票回購計劃;第三,資本在尋找資產標的時,可能會要求更高更穩健的回報,而不是單純的長久期、高估值的成長型企業,因此,一些現金流充裕、負債較低、信用等級更高、有核心競爭力(定價權)、對人力成本敏感度較低以及盈利穩定的公司可能較過去十年更有吸引力。

暗流湧動:歐美的新產業政策及其深遠影響

2023年,宏觀面的另一線索是目前已暗流湧動的歐美產業政策。疫後全球產業鏈供應鏈重塑,一些國家藉機推出新的產業計劃;全球總量動能放緩的背景下,新的產業空間也會備受關注。2022年以來,歐美分別推出《能源計劃》(REPowerEU)、《芯片法案》(The CHIPS and Science Act of 2022)、《通脹削減法案》(Inflation Reduction Act),《歐盟芯片法案》(The European Chips Act),這些舉措旨在降低對海外供應鏈以及商品的依賴,同時實現新產業競爭卡位,其中歐美的芯片以及通脹法案之下中國相關產業將面臨複雜的競爭環境;而歐盟的REPowerEU因為主要目標旨在降低對俄能源依賴,短期可能利好中國新能源產品的出口。

2022年8月9日,美國總統拜登簽署《芯片和科學法案》,在半導體和科學研究與開發領域投資近2500億美元,以恢復美國在芯片製造領域的主導地位、解決供應鏈漏洞問題。《芯片法案》通過對美國芯片及半導體行業企業提供鉅額補貼,以吸引更多芯片與半導體先進技術企業在美國進行投資建造,並限制獲得財政補貼的企業在海外半導體制造的投資。該模式旨在形成一個半導體制造的封閉式供應鏈,短期內可能導致半導體行業面臨更復雜的競爭環境。

2022年8月16日,美國總統拜登正式簽署《2022通脹削減法案》,總投資約4370億美元。其中預計將投資3690億美元於能源安全和氣候變化項目。撥款中有20億美元用於美國國內生產新能源的補助,為消費者購買在北美進行總裝的清潔能源汽車提供一定的税收抵免,降低消費者購買其他國家進口新能源汽車的意願,進而導致美國車企對於中國汽車拼裝、鋰等的進口需求放緩,推動新能源汽車產業鏈的重構。

2022年5月18日,歐盟提出REPowerEU方案,通過節約能源、加速清潔能源轉型、多樣化能源供應來源來提高歐洲能源獨立性,該計劃的目標是在2030年之前逐步擺脱對俄羅斯化石燃料的依賴。該計劃將在短期內快速推動太陽能和風能項目的發展,其中太陽能戰略將促進光伏能源的推廣使用。

2022年2月8日,歐盟委員會正式公佈了《歐盟芯片法案》(The European Chips Act),預計將投入超過430億歐元的公共和私人投資,用於支持芯片設計、製造、封裝,目標到2030年歐洲芯片產能提高至全球市場的20%,保證其技術領先優勢和半導體供應鏈安全。歐洲目前半導體研發技術較強,但存在依賴亞洲芯片製造商的情況。該法案下,歐洲將增強其芯片製造能力,推動製造業迴流,形成自身供應鏈。

尚存風險:2023年有可能打破基準假設的情形

2023年,全球宏觀環境依舊會面臨一些風險情形。

首先是歐洲的問題。風險情形之一是能源問題。目前,歐元區天然氣存儲開展較為順利,但在俄烏衝突持續、俄羅斯維持斷供的背景下,歐元區仍較難在2023年找到可持續的天然氣供應渠道,疊加中國經濟開始逐步好轉,對能源的需求反彈,進一步提升對全球能源的需求,引導能源價格上升。歐元區裏,意大利和德國對俄羅斯天然氣依賴度相對較高,其工業生產對能源的敏感度更高,若地緣政治風險再度升温,可能加劇其家庭和企業面臨能源供給配給的風險。風險情形之二是金融風險。在ECB大幅加息的背景下,歐洲非銀金融機構開始減持其持有的低評級債券,顯示市場對信用風險抬升的敏感度較高。如果歐元區企業部門的基本面持續惡化,則可能導致金融資產價格(特別是高收益債)大幅調整,並且導致非銀機構資產減弱,面臨投資者贖回、追加保證金、融資流動性較低的問題,抬升金融穩定性風險。

其次是美國的問題。風險情形之一是美債流動性風險。2023年美聯儲縮表以及債務上限問題對整體美國國債流動性的衝擊可能較大,情形如英國2022年9月末發生的養老金危機,若財政部無法出台相應緩解流動性的方法,則可能導致美債收益率飆升。風險情形之二是美國經濟陷入深度衰退的風險。若美國通脹回落不及預期,迫使美聯儲加大加息強度,疊加歐洲和英國央行為維持匯率穩定而跟隨美聯儲加息,導致全球需求進一步回落,則美國經濟很可能較快陷入衰退,且衰退程度較深。風險情形之三是全球原油供需緊張導致原油價格再次回升。在應對今年高油價的問題上,拜登政府釋放了大規模的戰略石油儲備(SRP),然而,SPR對原油供給的支持是暫時性的,並且已於2022年12月結束,而近期OPEC+決定持續減產(200萬桶/天),疊加歐美國家準備對俄羅斯原油價格實行上限管制、美國頁巖油產量下降,全球原油供給在2023年可能面臨較大的回落,在此背景下,中國經濟開始逐步好轉,對能源的需求反彈,不排除原油價格超預期反彈。風險情形之四是俄羅斯在面對歐美設置原油價格上限問題上的反應。2022年12月2日,美國以及其他G7國家決定計劃對俄羅斯原油實行60美元/桶價格上限,若俄羅斯拒絕配合這項計劃並且選擇完全停止俄羅斯原油對歐美國家的供給,更甚者可能要求以黃金或其他貨幣結算原油,則可能導致黃金價格的暴漲和美元的暴跌,也就是説,在極端情形下,石油美元的時代可能面臨終結的風險。

再次是日本的問題。日本央行有結束貨幣寬鬆政策的可能性,而這會導致流動性收縮風險。2023年,隨着通脹回升以及經濟逐步修復,日本央行可能將收益率曲線控制的目標上限上調(現階段為0.25%),並且在全球主要央行都在進行資產負債表縮減的背景下,日央行超寬鬆的貨幣政策可能會有所調整,導致全球流動性超預期收縮,對美債收益率形成支撐。

核心假設風險:美國經濟因美聯儲快速收緊流動性而陷入深度衰退,導致美聯儲超預期降息或者提前結束縮表;俄烏局勢升級,導致全球能源缺口再度擴張,引發全球通脹再度升温;日本央行提前結束貨幣寬鬆政策,導致全球流動性超預期收縮。