本文來自格隆匯專欄:中金研究,作者:王炙鹿、郭朝輝

近來黑色系市場的預期與基本面再次出現背離。一方面,降準、地產與疫情防控等諸多宏觀利好頻出,另一方面,鋼材下游需求在季節性與多地疫情反覆的情況下逐步走弱。從價格表現上看,11月以來,在宏觀預期回暖的帶動下,黑色系價格普遍反彈,其中螺紋鋼(2301合約價格,下同)從前期低點的3389元/噸反彈至3750元/噸左右,鐵礦石從600元/噸反彈至764.5元/噸,焦煤從1854元/噸重回2200元/噸。但逐步走弱的基本面顯然壓制了黑色系價格上行的持續性,我們看到在進入11月下半月後黑色系再次進入了震盪走勢。

時至年底,黑色系市場可能重又陷入強宏觀預期與弱現實需求的博弈中。近來政策的積極變化對黑色系市場的意義可能更多是提供一個“看得見”的底部範圍,但我們認為從宏觀利好到信心重塑再到真實用鋼需求兑現與黑色系基本面改善的向上路徑依然曲折。展望12月及春節前市場,我們認為由強宏觀預期引領的階段性上漲行情可能難以為繼。從現實需求看,本輪疫情影響仍存一定不確定性,隨着冬季到來及春節假期臨近,下游需求亦將進一步走淡,鋼廠虧損的情況下也難以大幅復產。從預期上看,市場自去年 11 月就開始在“強預期”與“弱現實”間拉鋸,在預期不斷落空的過程中,對政策的敏感度也在邊際降低。市場信心的重塑可能需要現實層面更多的驗證。儘管最近政策在地產供給側着墨的跡象有所增加,但地產用鋼需求的回暖並非一朝一夕,明年新開工等供給側指標或難有起色。但從預期上來看,地產銷售可能仍然是一個領先信號意義較強的指標,我們可能要看到地產銷售出現持續性回暖之後,對預期才會有實質性的帶動。同時,考慮到本輪地產下行的深度,從預期出現改善到真實用鋼需求兑現之間的跨度可能也比歷史週期要更長。

最近一段時間宏觀層面利好黑色系的政策包括:

1)11月8日,人民銀行支持和指導交易商協會繼續推進並擴大民營企業債券融資支持工具(“第二支箭”),支持包括房地產企業在內的民營企業發債融資,預計可支持約2500億元民營企業債券融資[1];

2)11月11日,央行和銀保監會發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(“金融16條”),從穩需求、地產融資、“保交樓”、受困房企風險處置、租賃住房等幾個方面提出16條具體措施[2];

3)11月11日,國務院聯防聯控機制綜合組公佈《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》(“疫情防控20條”),加大“一刀切”、層層加碼問題整治力度[3];

4)11月25日,降準如期落地,央行宣佈於2022年12月5日降低金融機構存款準備金率0.25個百分點,預計釋放長期資金約 5000 億元,降低金融機構年化資金成本56億元[4]。

地產信用端政策有發力跡象,對黑色系市場預期是邊際提振

雖然貨幣環境與疫情並非是今年鋼材需求一直疲軟的核心因素,但降準釋放較強的穩增長信號,貨幣政策或仍將繼續保持寬鬆,防疫優化政策對原材料與鋼材物流、下游開工等均將帶來一定利好。地產端的相關政策則可能為黑色系基本面改善帶來更為積極且針對性的幫助。我們看到今年以來地產政策發力重點主要集中在需求側(房貸降低和放開限購)與竣工端(“保交樓”),但本輪地產下行是供需兩端壓力的共同結果。銷售下滑拖累房企現金流,導致房企信用風險頻發,在壓制了企業再融資與投資能力的同時,反過來也進一步壓制了居民購房意願,從而形成了負向反饋。

地產供給側的疲軟恰恰是拖累黑色系需求的直接掣肘,今年1-10月房地產開發投資同比下降了8.8%,施工面積和新開工面積分別下滑了5.9%與37.8%,相對應我們看到同期螺紋鋼產量同比下滑了約7.4%。我們認為“第二支箭”與“金融16條”等政策直面地產信用端癥結,既包括對優質民企融資支持,也有針對受困房企的資產處置方案,可能在一定程度上體現了政策發力重點的邊際變化。中金地產組認為上述政策有助於緩釋房企債務風險、促進“保交樓”,同時也有望提振金融和實體市場信心,打破短期負循環,促進市場參與各方(特別是居民家庭)預期企穩,帶動從銷售到投資的逐步回升。

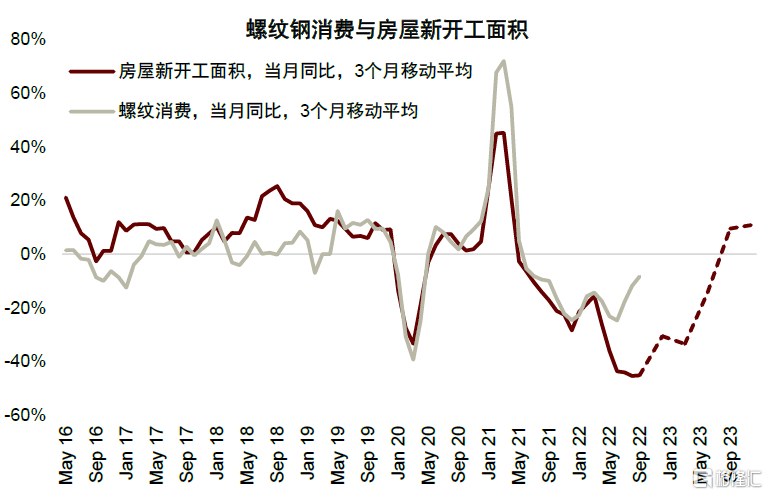

圖表:明年新開工面積同比可能延續下滑,拖累用鋼需求

資料來源:國家統計局,Mysteel,中金公司研究部

但在銷售持續性回暖之前,市場預期可能難以實質性扭轉

但對黑色系市場而言,我們認為相關政策帶來的更多是短期維度上預期的提振,市場信心的重塑仍需要現實層面更多的驗證,而從預期出現改善到真實用鋼需求兑現之間的跨度也依然漫長。換言之,地產供給側政策發力,疊加近來防疫相關的政策,對黑色系市場的意義可能更多是提供一個“看得見”的底部範圍,但向上的路徑依然曲折。對於與黑色金屬需求直接相關的新開工面積,我們認為其恢復需要不僅要看到需求端居民購房意願的修復並帶來持續的新增購房需求,也要看到供給側房企風險的出清、信用的改善,以及拿地與建設意願的提振。

從預期上看,我們認為銷售仍然是領先信號意義較強的指標。定金及預收款與個人按揭貸款等來源於銷售的資金在房企到位資金中仍有較大比重,“第二支箭”或能解燃眉之急,但房企資金困境的緩解以及後續對投資、拿地與開工的傳導依然要有賴於銷售端的改善。11月前三週新房銷售面積同比下滑約23%,較十月的-24%未見明顯改善。因此我們可能要看到銷售持續性出現回暖之後,對預期才會帶來實質性的帶動。

從基本面上看,從銷售好轉到新開工面積與黑色金屬需求兑現的傳導跨度可能也比歷史週期更長。房企在現金流好轉的情況下,可能優先解決債務問題並推動在建項目完工。在今年拿地疲軟的情況下,就明年而言新開工面積可能仍難有明顯起色,今年1-10月土地購房面積同比下滑了約53%,中金地產組預計明年新開工面積可能仍有7%左右的跌幅。因此就明年而言,地產側鋼材需求可能仍然疲軟。就中期而言,在地產供給側風險逐步出清後,我們可能看到新增住房建設逐步迴歸至合理的住房需求中樞。

明年基建投資可能保持旺盛並對鋼材需求形成較強帶動,對地產下滑形成託底。但基建只是逆週期調節的手段,隨着中國城鎮化增長斜率放緩,地產從增量向存量模式轉化,市場和行業需要認識到,國內素來依靠房建驅動的鋼材需求增長模式可能已是過去時,高度依賴地產需求的螺紋鋼等建材品種或將面臨一定過剩壓力。

疫情反覆疊加冬季來臨,供需雙雙走弱

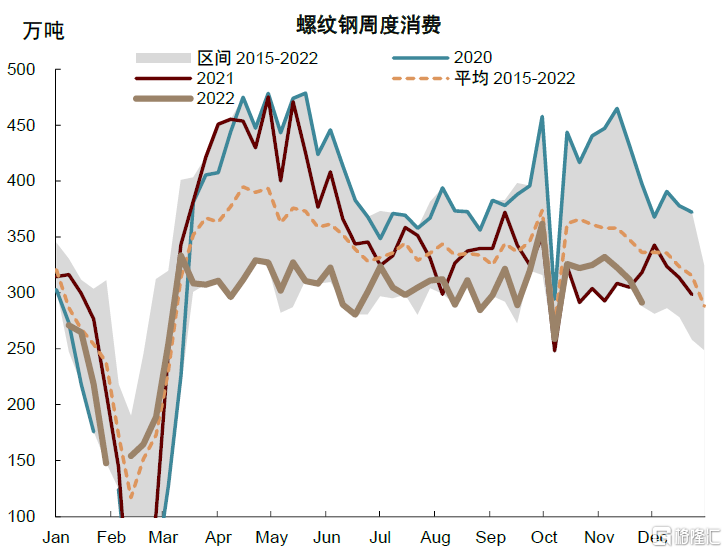

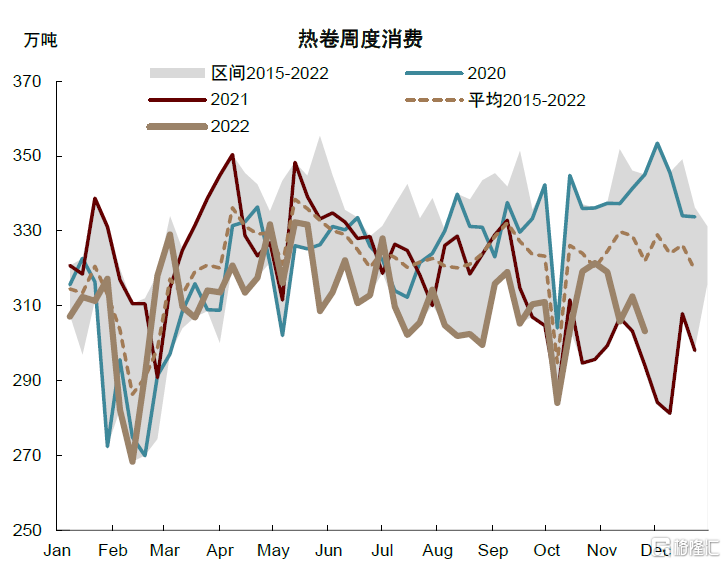

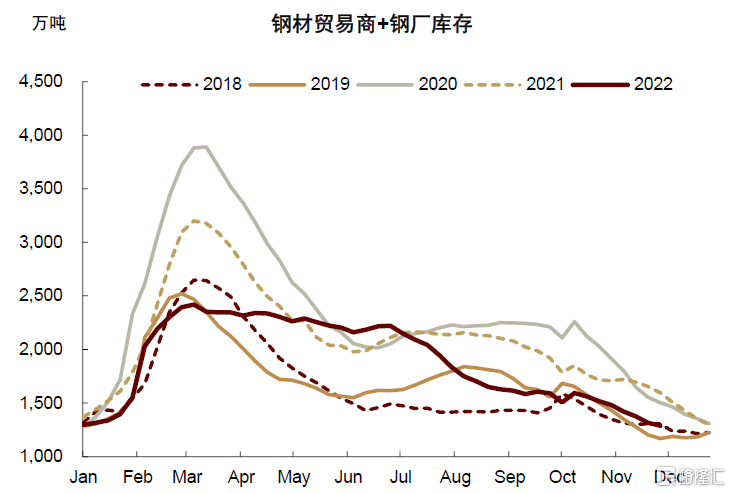

近來黑色系供需雙雙轉弱。在多地疫情反覆與需求季節性走弱的雙重因素下,我們看到最近幾周下游鋼材需求表現明顯不及預期。Mysteel公佈的最近一週的鋼材、螺紋與熱卷的表觀需求已分別回落至945.01、291.26與303.2萬噸。短期疫情形勢不確定較大,疊加冬季到來與春節假期臨近,我們預計下游鋼材需求或將進一步走弱。供給側,鋼廠利潤水平不佳,鋼材產量繼續回落。但需求回落的速度快於供應,我們看到庫存去化速率已有所收窄,廠庫出現了小幅累積,我們預計鋼材總庫存的向上拐點或正在臨近。

綜上所述,我們認為近來諸多宏觀利好政策發力可能更多是為黑色系提供了一個比較明確的底部範圍,但黑色系向上的修復路徑可能依然曲折。展望12月及春節前市場,市場情緒可能將重新陷入強宏觀預期和弱需求現實的博弈之中,但我們認為由強宏觀預期引領的上漲行情可能難以為繼,黑色系價格大概率維持震盪偏弱的走勢。一方面,宏觀利好政策對市場情緒的帶動還需要更多現實層面的驗證,疊加本輪疫情的不確定性,市場心態可能依然較為謹慎。另一方面,從基本面上看,下游需求季節性走弱,而鋼廠在當前利潤水平上也缺乏復產的基礎。鐵礦、焦煤等原材料庫存偏低,鋼廠或有一定補庫存的需求,但低復產意願下可能難以對價格形成較強的帶動。因此我們可能看不到去年12月那般因鋼廠復產疊加強宏觀預期所帶來的原材料價格上漲而推動的黑色系整體反彈。

圖表:螺紋鋼表觀消費開始回落

資料來源:Mysteel,中金公司研究部

圖表:熱卷表觀消費也有所走弱

資料來源:Mysteel,中金公司研究部

圖表:鋼材庫存去化斜率放緩

資料來源:Mysteel,中金公司研究部

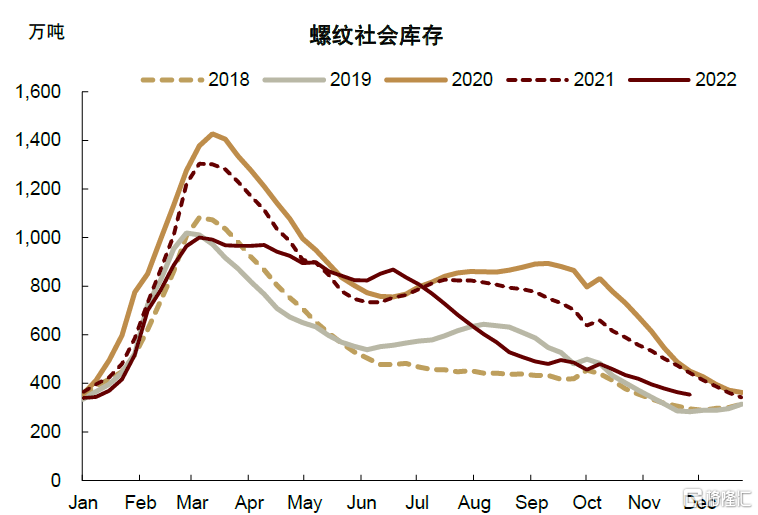

圖表:螺紋社會庫存去化斜率收窄

資料來源:Mysteel,中金公司研究部

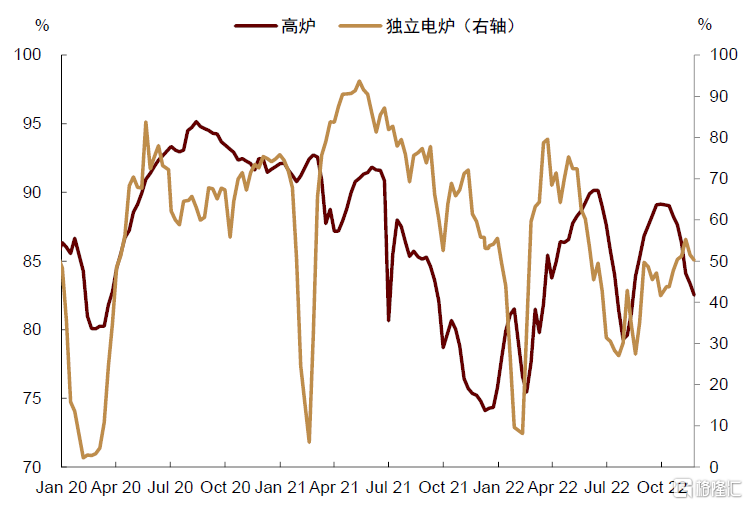

圖表:高爐與電爐產能利用率雙雙下滑

資料來源:Mysteel,富寶資訊,中金公司研究部

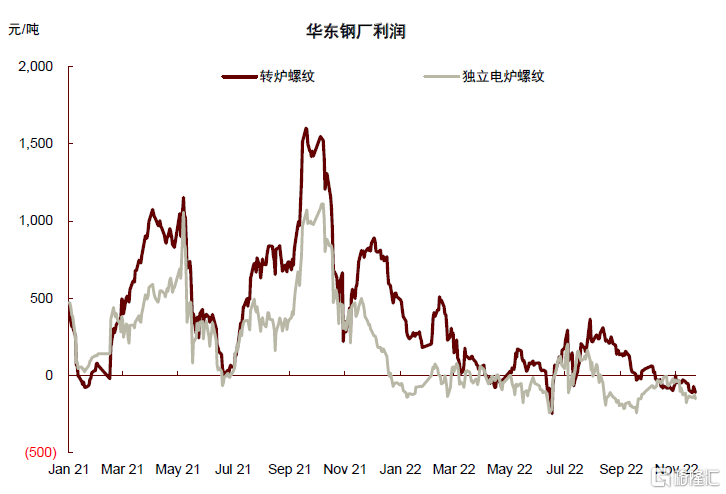

圖表:鋼廠利潤水平普遍虧損

資料來源:富寶資訊,中金公司研究部

展望2023年,逆風自下至上,供需由緊及松

對於2023年的全球黑色金屬市場,我們認為有三條主線。一是是需求走勢將繼續主導黑色系的供需博弈。鐵礦、焦煤、廢鋼等原材料缺乏供給彈性,高能源成本亦難緩解,但歐美經濟承壓,國內地產緩復甦,全球鐵元素需求仍面臨較大壓力。二是下游壓力將逐步向上游原材料傳導,但大幅過剩可能言之尚早,價格可能在邊際成本上尋求支撐,中游冶煉在產業鏈內部利潤分配中可能依然處於弱勢。我們預計2023年全年鐵礦石均價或回落於85美元/噸左右,國內螺紋鋼價格中樞在3500-3600元/噸。三是歐美需求下行,國內需求降速的同時,印度等海外新興市場有潛力成為新的黑色需求增長引擎,但存量需求上中國體量難以撼動。