三大指數漲跌不一,滬指在中字頭股支撐下漲0.13%報3088點,深成指跌1.18%,創業板指跌1.8%。兩市超3700股下跌,1160股下跌,成交額8840億,北上資金淨流入17億。

盤面上,題材概念整體表現低迷,中藥、新冠藥、新冠檢測、供銷社等熱門題材重挫,天鵝股份跌多股跌停;信創、鋰電池、光伏等概念跌幅靠前,恩捷股份跌停。短線資金多數流向中字頭股,中鐵裝配20CM漲停,中國交建、中國聯通等股亦漲停;保險、銀行股集體上漲。

具體來看:

供銷社概念全線走低,天禾股份、天鵝股份跌停,輝隆股份跌6.29%,新力金融、湖南發展、中農立華跌超5%。

昨日晚間,上交所發佈消息,11月21日天鵝股份股價繼續大幅波動,部分投資者在交易該股過程中存在拉抬股價、維持漲幅限制價格等影響市場正常交易秩序、誤導投資者正常交易決策的異常交易行為,上交所依規對相關投資者採取了暫停賬户交易的監管措施。

天鵝股份當天晚間發佈股票交易風險提示公吿,提示五大風險,包括:二級市場交易風險、熱點概念炒作風險、業績增長不確定性風險、武漢中軟通科技有限公司股權轉讓款回收風險、專利訴訟風險等。

新冠檢測板塊跌幅居前,可孚醫療跌8.11%,蘭衞醫學跌7.14%,魚躍醫療、東方生物跌超6%。

中藥板塊表現低迷,方盛製藥、華森製藥跌停,佛慈制藥、粵萬年青跌超7%,貴州三力、新天藥業、大理藥業跌超6%。

HJT電池板塊回調,乾景園林領跌,金辰股份跌7.82%,帝科股份、正業科技跌超6%,賽伍技術、三孚新科、晶澳科技跌超4%。

中字頭個股全線狂飆,中鐵裝配、中國交建等紛紛漲停,中鋁國際、中國化學漲超8%,中國中冶、中工國際漲超6%。

11月21日,證監會主席易會滿在2022金融街論壇年會上表示,要深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮。

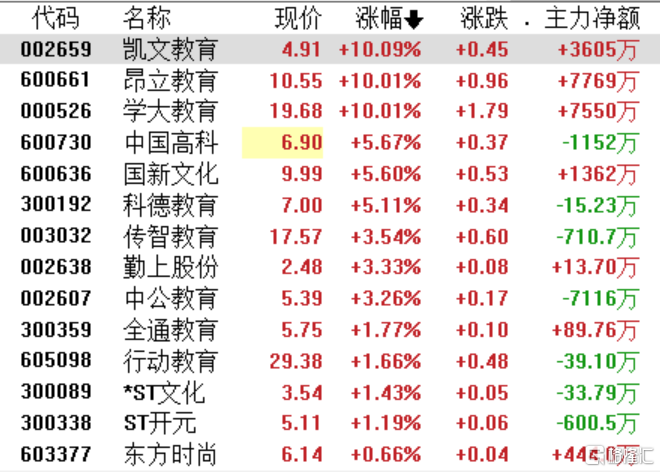

教育板塊再度活躍,凱文教育、昂立教育、學大教育漲停,國新文化、科德教育漲超5%,傳智教育、中公教育漲超3%。

華泰證券稱,由於近年來應屆適齡人數提升、就業壓力增加等因素,考研、考編培訓市場需求在短期至中期有望維持較高景氣度。此外,能夠提升就業能力的職業培訓機構亦有望受益。

銀行板塊普漲,中信銀行、郵儲銀行、成都銀行漲超3%,寧波銀行、興業銀行、華夏銀行、江蘇銀行漲超2%。

PET銅箔漲幅居前,英聯股份漲停,雙星新材漲8.57%,沃格光電漲4.05%,光華科技、隆揚電子、寶明科技漲超3%。

中信證券指出,複合集流體即將迎來量產,2023年有望成為量產元年。目前兩步法技術方案最為成熟,生產效率、良品率和成本將共同推動技術升級的方向。PET和PP基膜均具有潛力,其中PP耐酸性更好,未來或有較大的應用。具有磁控濺射和水電鍍工藝積累的企業或將具有先發優勢。

港口航運板塊大漲,中遠海控漲3.61%,連雲港漲3.44%,招商輪船、天津港、中遠海能漲超2%。

北向資金方面,北上資金淨流入17億元,其中滬股通淨流入20.41億元,深股通淨流出3.41億元。

展望後市,中銀證券指出,A股市場演繹慢牛的概率偏大。一方面,國內疫情對增長預期的擾動以及海外通脹對流動性緊縮的壓制依然存在(約束條件變弱的趨勢是不變的),一蹴而就的上漲較難出現。另一方面,當前市場處於希望重建期,投資者分歧仍然很大,資金面宏觀、量化、產業資本難以形成合力,股債再平衡資金仍處在初期,市場預期收益率拉長現象可能出現,部分結構和細分板塊可能出現趨勢性走強。