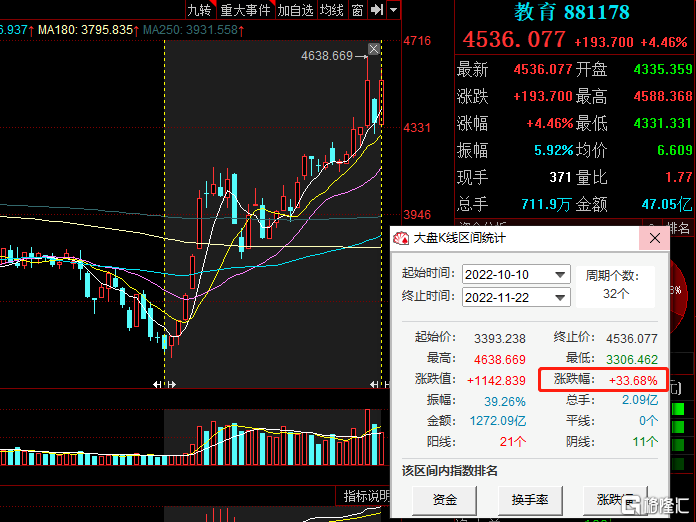

今日教育板塊再度強勢拉昇,截至發稿,凱文教育、昂立教育、學大教育漲停,高樂股份兩連板,科德教育漲超9%,中公教育漲約6%,中國高科、豆神教育、勤上股份等漲幅居前。

事實上,自10月以來,教育板塊已是明顯回暖,板塊指數累計漲幅達到33.68%。

消息面,11月21日,教育部黨組書記、部長懷進鵬主持召開黨組會要求,做好教育系統疫情防控,要統籌好教育教學、重要活動安排等各項工作。要周密組織全國碩士研究生入學考試,精準細緻做好組考防疫工作和考生服務保障。要高度重視師生心理健康,提出有效預防和干預方案,促進學生身心健康、全面發展。冬季來臨,要統籌抓實校園消防和實驗室安全等工作,有力支撐教育系統疫情防控和安全穩定大局。

此外,日前,教育部、工信部、國務院國資委、中國工程院、全國工商聯等五部門聯合印發通知,啟動實施“職業教育現場工程師專項培養計劃”。預計到2025年,累計培養不少於20萬名現場工程師。

國聯證券表示,乘政策東風,職業教育有望迎來黃金時代。職業教育空間廣闊,多元化業務豐富供給均衡商業模式。根據測算,未來合理的職業教育公司毛利率40%左右,淨利率15%左右。此外,有機構指出,近期教育板塊頻頻走強,反彈有望延續。相對K12教育,更看好職業教育板塊的投資機會。華泰證券稱,由於近年來應屆適齡人數提升、就業壓力增加等因素,考研、考編培訓市場需求在短期至中期有望維持較高景氣度。此外,能夠提升就業能力的職業培訓機構亦有望受益。

政策紅利持續釋放

細究此輪教育股持續走強,政策紅利的持續釋放是一個重要因素。

5月,新《職業教育法》正式實施,新法明確“職業教育是與普通教育具有同等重要地位的教育類型”,包含“職業學校教育和職業教育培訓”兩種形式。

9月初,國務院常務會議指出,對高校、職業院校和實訓基地等設備購置和更新改造新增貸款,實施階段性鼓勵政策,中央財政貼息2.5個百分點,期限2年,貸款項目總投資原則上不低於2000萬元,申請貼息截至今年12月31日。同時,引導銀行加大對教育、文化、旅遊等行業信貸支持,以擴大社會服務領域消費和投資。

9月底,中國人民銀行宣佈設立設備更新改造專項再貸款,額度為2000億元以上。具體支持領域包括教育、衞生健康等10個領域設備購置與更新改造。綜合各銀行和媒體透露的信息,9月30日—10月7日,面向各院校的貸款投放已經超過14筆,金額達40億元。

於是在政策的組合拳下,教育信息化板塊國慶後開始很快迎來回彈。職業教育,尤其是與大健康、信創概念沾邊的教育企業,也受到資本市場的看好。

此前對於此輪教育股回暖,天風證券認為,本次專項貸款投放,將直接帶動教育信息化的需求增長,特別是以高教、職教、實訓基地為主的信息化訂單增長,催生高職院校進行設備更新與改造的意願和節奏,對產業形成正向催化。

接着是,20大報吿中明確指出,要辦好人民滿意的教育。考試招生制度改革要在充分論證搞好頂層設計基礎上,試點先行,分部實施,有序推進;形成分類考試,綜合評價,多元錄取的考試招生制度。要認可多種學習成果的終身學習立交橋,進一步加強職業教育和就業技能培訓。

最後便是上述11月以來的文件。

可以明顯看出,政策一直保持對高等教育扶持的態度,行業扶持由重數量持續深化重質量。同時,在政策支持下,職業教育的毛入學率每年都在提升。

根據教育部數據,2022年,高等教育學校3012所,在學總規模4430萬人,毛入學率57.8%,十年提高27.8個百分點,相比於2018年提高了9.7個百分點。毛入學率的大幅提升,高職擴招政策是最主要驅動因素,2019年實施以來,三年累計擴招達400多萬名,總體辦學規模相比擴招前大增近40%。

教育股真的回來了嗎?

政策利好之外,此輪教育股的強勢,超跌反彈也是重要原因之一。受行業監管政策影響,近一年教育股遭遇了資本市場的冷待,如今觸底回彈也是正常現象。

經過幾年的下跌,板塊估值已經跌入谷底,近期受政策刺激,持續性上漲,雖然漲幅喜人,但估值仍非常低,板塊PB值低於1倍,PE(TTM)僅為8倍,大部分標的跌出了價值。

而實際上也正如此,目前教育板塊正在沿着超跌的高Beta方向前行,教育股中的高教+職教龍頭普遍上漲。

但還是要説一句,資本市場客觀因素拉動股價短期上漲的例子並不少見,教育概念股能否兑現這份期待?