炒白酒也需要信仰。

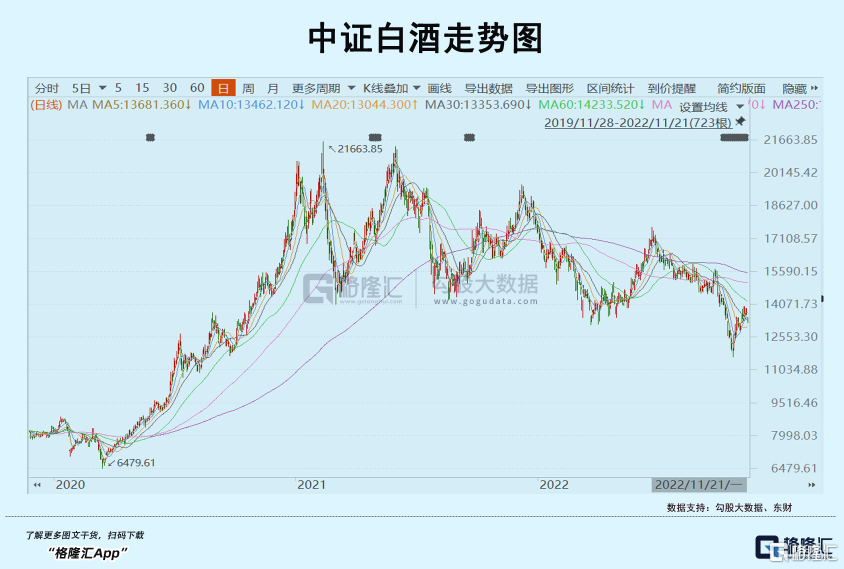

今日,白酒板塊再次深度調整3%左右。茅五瀘無一倖免,領跌大盤藍籌,捨得、酒鬼酒更顯疲軟。如果把時間拉長看,本輪白酒調整時間已長達近2年,跌幅也足夠深,高達35%左右。

跌至今日,白酒的春天還遠嗎?

01

中短期影響

今年,龍頭白酒企業披露的業績還是很喜人。前三季度,高端白酒實現營業總收入1630.9億元,同比增長15.76%;實現歸母淨利潤726億元,同比增長19.28%。單三季度高端白酒的營業總收入與歸母淨利潤分別同比增長15.12%與18.06%,增速較二季度環比還有所增加。

然而,北向資金在10月以來加大了白酒的拋售力度。據中金統計,在10月10日-11月2日,外資累計減持茅台182.5億元,減持五糧液26.5億元。外資集中拋售,加劇了內資跟風與恐慌,合力導致白酒板塊在10月份整體大幅下跌23%,非常之迅猛與誇張。後來,在疫情優化以及大盤的回暖下,有所反彈,但似乎很快又陷入下跌之勢中。

隨着白酒股價的下跌,整體估值也大大下了一個台階。當前,白酒PE-TTM為29.55倍,估值狀態回到2020年3月、2018年6月、2017年6月的水平上。這較2021年2月18日的71倍大幅回撤了58%。其中,茅台當前也僅32倍,五糧液更是隻有22倍,均較去年2月大幅下跌。

白酒股票為何表現如此羸弱?

很簡單,市場交易的是預期,而不是當下正在發生的事實。在我看來,疫情不僅永久性改變了商超、機場等行業生意,而且對於白酒短中長期均生產了一定程度的傷害。

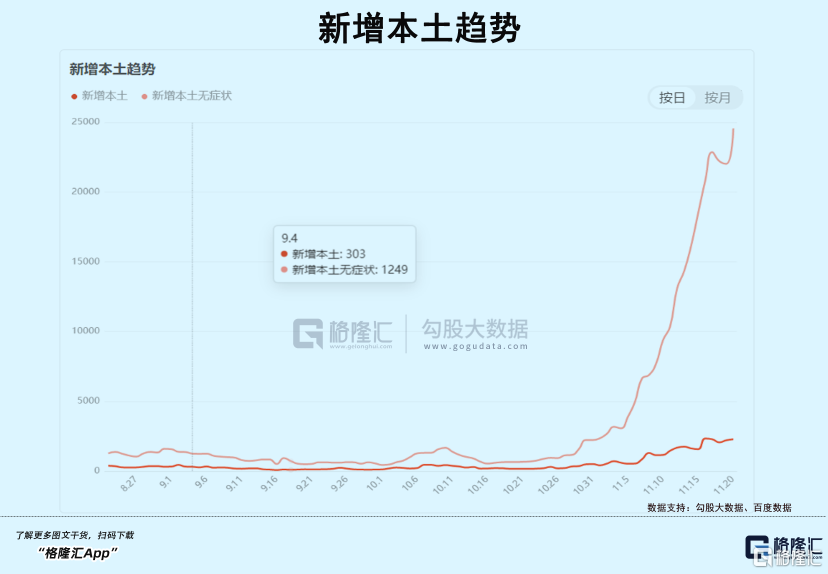

短期看,疫情對於白酒消費的影響與衝擊是顯而易見的。11月20日,全國新增本土確診病例2277例,無症狀感染者24547例。而10月31日,兩者數據分別為498例、2221例。

短期直接影響,到底會持續多久?我們並不知道。半年、1年、2年,乃至更長都有可能。

中期來看(以年為單位),疫情加速白酒轉向下行週期之中。我們在之前的文章也曾詳細分析過:疫情封控會讓部分白酒消費硬性消失(想消費但無法消費,被動減少)+宏觀經濟承壓,主動性消費減少,幾個因素合力決定了白酒需求將有不小的下滑。

從2016年到2021年,白酒整體開啟了轟轟烈烈長達5年的漲價潮。在此大背景下,社會存庫(包括經銷商囤酒、渠道囤酒、消費者存酒、遊資囤酒等)中會捏有更多的貨,而這些貨並沒有被實際消費掉。這助推了白酒景氣週期的大繁榮。

囤酒佔這些年總量的比例到底有多少?

我們也無法知曉,但拍腦袋認為該比例應該不會太低。上一輪2013年三公消費禁酒令,高端白酒終端價與批價倒掛嚴重,經過2-3年才疏通社會存庫中的囤酒。

而現在及可預期的時間內,白酒將動銷不佳,酒企漲價將變得非常之難。打掉這個漲價預期之後,將會形成負反饋,渠道中捏的貨風險較大(資金有機會成本,且庫存有存貨成本),存在低價甩貨給市場的動機。一部分藏酒拋向市場,疊加本身需求下滑,白酒庫存壓力應該會逐步走升。

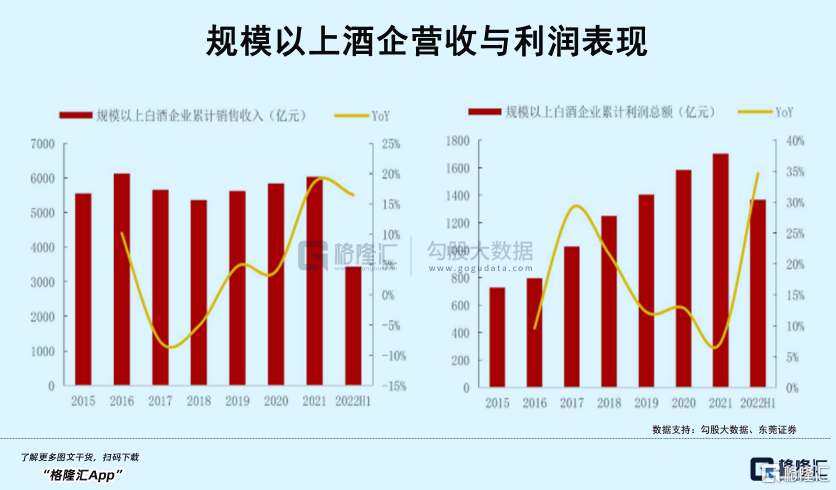

酒企業績應該也會從明年開始遭遇一波不小的逆水。要知道,從2015年-2021年,規模以上白酒企業營收從5558.86億元增加至6033億元,年複合增速僅僅1.37%,而同期利潤從727億元增加至1702億元,年複合增速15.23%。

過去幾年酒企整體業績良好,主要是靠提價推動的。而從今年開始,提價預期被打掉,各大價格帶白酒需求量會有一些衝擊,整體業績將面臨下滑的巨大壓力之中。當然,茅台有些不同,由於產品過於供不應求,受到的波及會比較小,但五糧液以及其餘多數次高端都將面臨挑戰。

02

地產與酒

從更長時間維度看,疫情對高端白酒的銷量產生了一些永久性傷害。

三公消費禁令之前,白酒的消費結構主要為政務消費40%,商務消費42%,個人消費僅18%。禁令之後,白酒消費轉向個人與商務消費。2017年,個人消費佔比已經佔整個白酒行業的52%。

另據有關機構數據顯示,當前高端白酒政務消費的佔比為2%,商務消費的佔比為60%,大眾消費的佔比為38%。機構之間的數據差異較大,但不影響我們的判斷與分析。

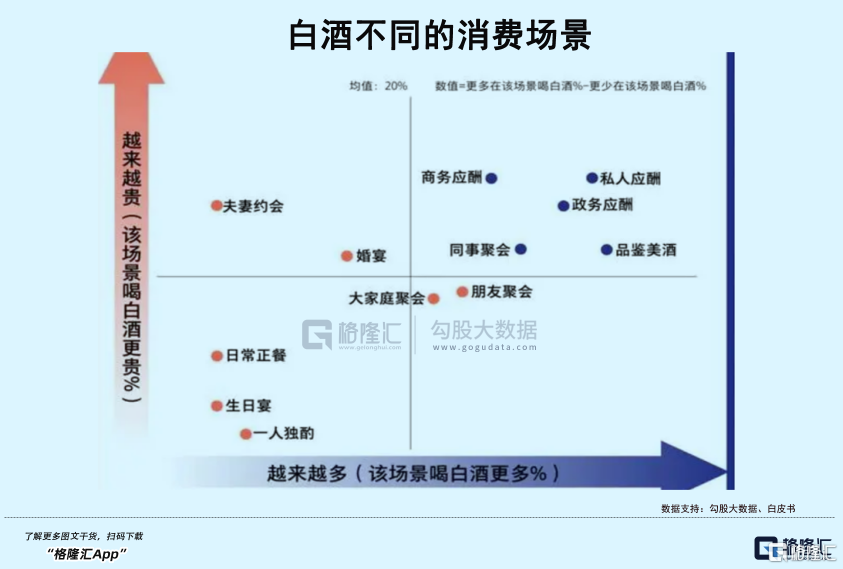

據《2021年中國白酒消費洞察報吿》可知,聚會和應酬是白酒消費的最重要場合,佔比高達80%。而在這些消費場景中,高端白酒(茅五瀘)主要集中在商務應酬與私人應酬。價格高,且飲酒量大是其主要特點。

不管是正式的商務場合,還是私人應酬,高端白酒擁有更多的社交屬性,背後其實是生意屬性。

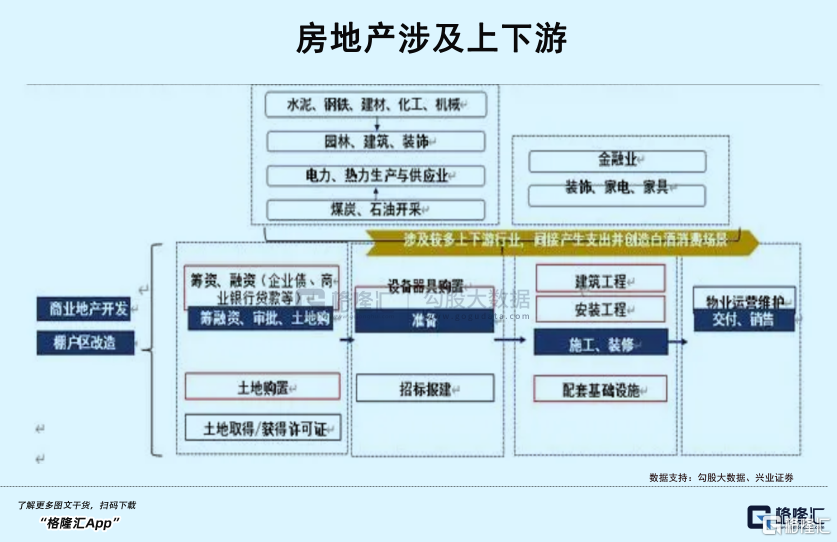

我們要知道,白酒的持續繁榮與房地產密不可分。這麼多年來,房地產週期也往往伴隨着白酒的週期。

過去20年,房地產都是中國經濟的支柱性行業。按照統計局公佈的數據,房地產業直接佔GDP不足10%,加上關聯的建築業,可能有就15%左右。

但房地產拉動上下游產業鏈特別之龐大,包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電,以及相關聯的金融服務等等。把這些都加總一塊的話,房地產直接與間接對經濟的貢獻可能佔到30%-40%。

而這些行業技術門檻不高,卻會產生與創造相當之龐大的白酒消費場景。房地產是高端白酒消費的主力王牌行業。

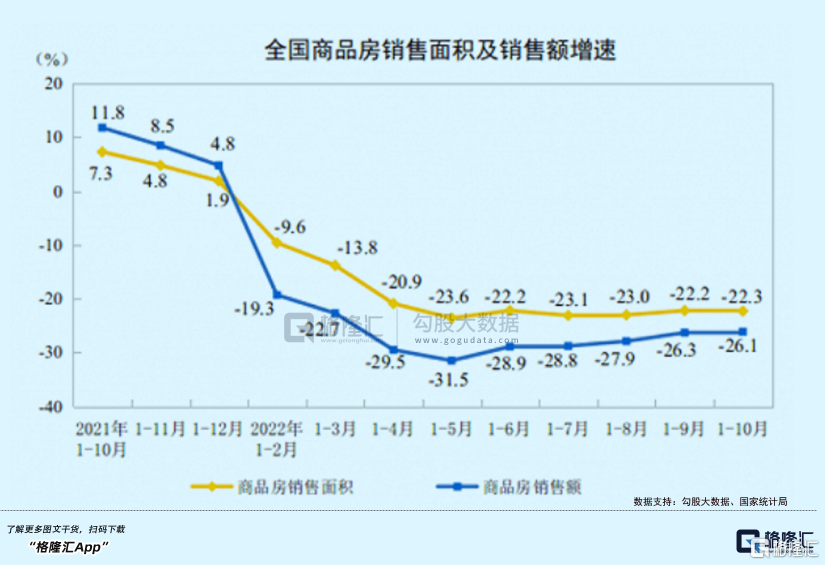

然而,疫情深刻加速了房地產行業的洗牌。2021年,房地產投資額14.7萬億元,同比增長4.4%,較2019年增長11.7%,兩年平均增長5.7%。商品房銷售額高達18.19萬億元,同比增4.8%。

2021年,房地產依舊保持着並不太慢的擴張速度。但2021年也將是中國房地產的超級拐點。

在今年年初,鬱亮在萬科年會上發言,頗聳人聽聞:破釜沉舟、背水一戰,就是要麼死、要麼活,沒有中間狀態。他還將中國房地產定義為進入“黑鐵時代”。這會有兩個重大變化,一是市場分化會越來越明顯,二是行業規模開始萎縮。很顯然,鬱亮又對了一次。今年前10月,商品房銷售額108832億元,同比下降26.1%。

樓市之所以承壓明顯,主要是居民部門的資產負債表長達3年受創且對於未來收入預期有一些下滑。尤其是今年開始,全國疫情不斷,這種預期尤為強烈,也實實在在體現在了房產銷售數據之中。

近期出台的16條等政策,會對當前房地產有託底維穩之意,但無法逆轉房地產從繁榮階段進入洗牌階段。今年,房地產快速轉向,將對高端白酒消費產生較為深遠的影響。

當然,還有個人消費這根支柱。這快需求的增長不能看居民個人平均可支配收入的增長,而是應該看富裕人羣的財富積累與增長。

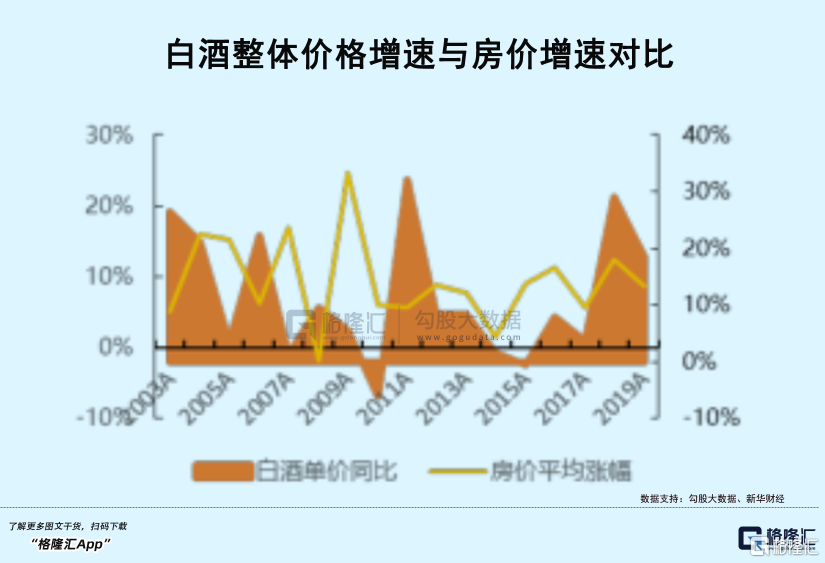

2015年以來,流動性所產生的財富效應非常之明顯,因為全國房價上了一個大台階。也正是從2015年起,白酒行業快速復甦,與有產人羣財富大增也密不可分。2015-2019年,一線房價上漲90%,二線城市房價上漲53%,白酒價格上漲71%。

然而,今年大多城市房價呈普跌之勢。全國平均房價也再次跌破1萬元。其中,17個省會房價回到1年前,10個省會房價回到2年前。在此背景下,個人消費端也會受到一定影響,但沒有商務端那麼大。當然,個人消費茅五瀘,更多也是基於應酬,而應酬背後依然是生意。

樓市承壓,對高端白酒消費的影響可不是中短期的。過去20年,房地產起起伏伏,有明顯週期,而未來會持續滑入行業的“衰退期”,不再有周期性了。

03

尾聲

以上分析這麼多,並不是説不看好高端白酒的前景,而是從各個時間維度去剖析了疫情給白酒消費帶來的一些影響。

我們認為高端白酒保持一定的增長沒有問題,但給予估值時的樂觀業績增速假設要下調才合適。比如對某白酒龍頭,預期未來5年持續增長15%-20%,那麼下調至10-15%,或許才會是更符合邏輯的。

把市場看成一個整體,它的走勢往往是有效的定價。現在,白酒經歷了快2年的調整之後,市場依舊選擇向下壓低估值,反過來也證明了高端白酒中長期業績並不會像券商們寫報吿那樣樂觀。

另外,我們之前也説過的,白酒在接下來的幾個季度內,還會有不少鬼故事,投資者應該做好心理準備。