本文來自格隆匯專欄:靳毅,作者:靳毅團隊

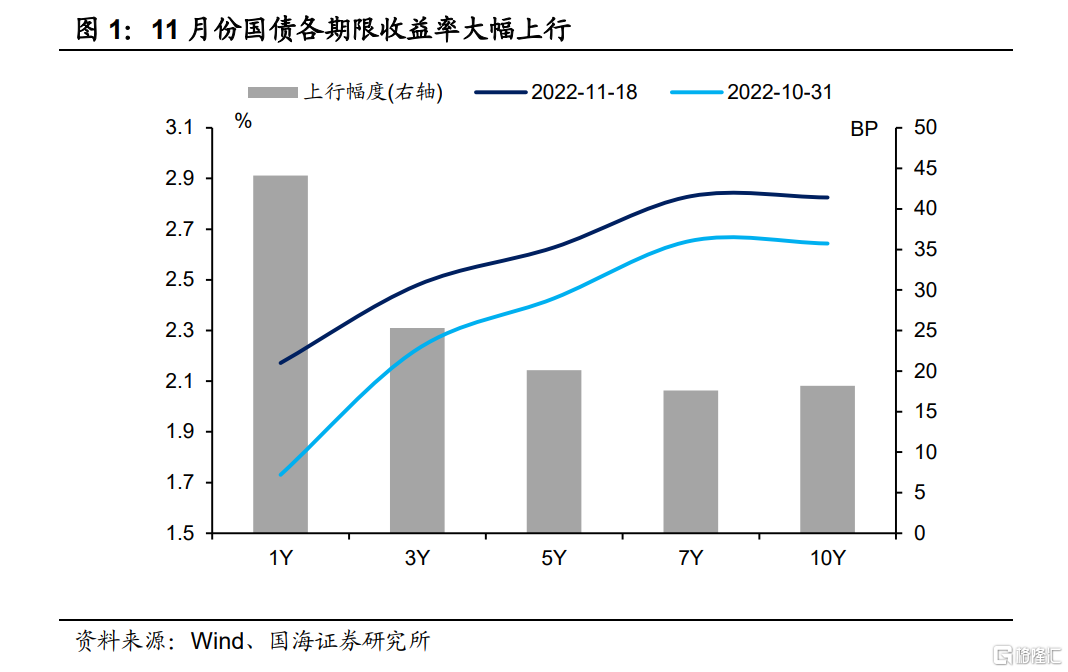

11月以來,債市利率大幅上行,收益率曲線呈“熊平”形態。在債市大幅波動的過程中,銀行理財與公募基金固收類產品因爲淨值波動加大、遭遇部分投資者拋售。而此類產品的贖回壓力又引發了債市的“負反饋機制”,導致利率螺旋式上升。在此期間,部分理財子公司發出“致投資者的一封信”,安撫投資人情緒、呼籲以長期視角看待投資。

對於這一輪的產品“贖回潮”,我們該如何理解?後續還將產生何種影響?對此我們試圖做出覆盤與展望下一階段:

對於這一輪的產品“贖回潮”,我們該如何理解?後續還將產生何種影響?對此我們試圖做出覆盤與展望下一階段:

“贖回潮”起因

1.1 起因一:財政因素收緊資金面

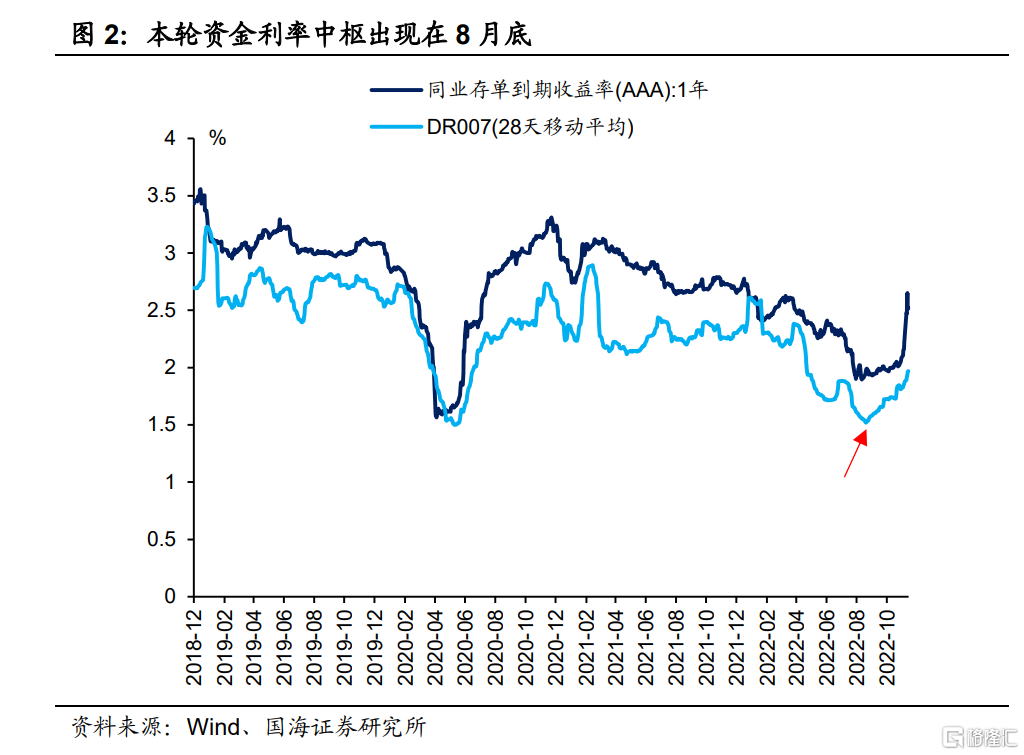

本輪債市的大幅波動,首先由資金面收緊引起。但對於資金面收緊的原因,市場解釋卻各有不同。我們認爲,本輪資金面收緊的原因,主要來自於“財政因素”而非“貨幣因素”。

在6月26日報告《三季度資金面怎麼看?》中,我們就曾預判到本輪資金面寬鬆的拐點出現在8月底;而在9月4日報告《9月資金面怎麼看?》中,我們再次提示,9月份資金利率的中期拐點已經到來。真實的資金利率數據也印證了我們的前期判斷。

我們做出上述判斷的原因有二:

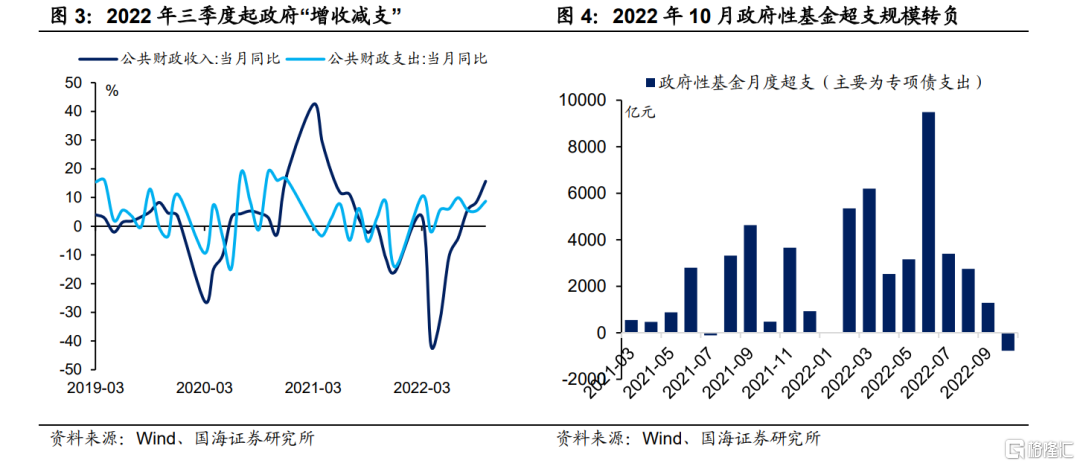

(1) 上半年“留抵退稅”透支財政潛力,下半年財政支出或小於季節性,對資金面不利。從真實數據上看,爲應對財政收入壓力,三季度末開始政府確實在“增收減支”,公共財政收入增速明顯高於支出增速。

對資金面而言,由於稅收需要上繳央行國庫、不留存在銀行間,因此政府“增收減支”時,繳稅對於流動性的抽取邊際加大,最終推動資金利率不斷上移。

(2) 8月份後專項債下撥接近結束,對資金面的利好消失。由於專項債資金參照政府性基金管理,同樣需要上繳國庫,因此專項債資金大量下撥對7、8月份資金面形成利好。但在9月份後,專項債下撥接近結束。數據上看,10月份政府性基金月度超支規模(主要體現專項債開支)轉爲負數,反映出當月專項債資金下撥量非常有限。

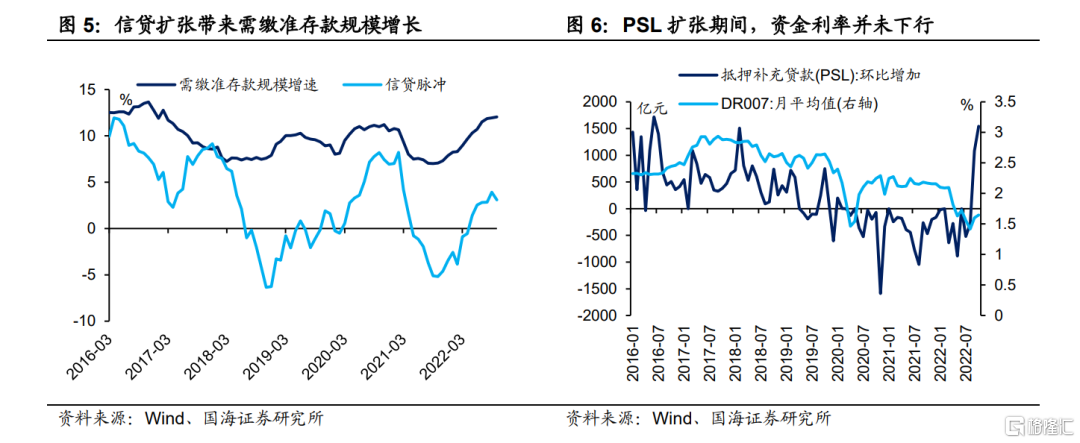

9月份以來,財政因素對資金面的利好轉爲利空的同時,各項“穩增長工具”——例如政策性銀行新增信貸、政策性金融工具等積極落地,助力信貸投放邊際好轉,本身就在加快銀行間流動性的消耗(信貸投放導致需繳準存款增長,銀行超儲轉化爲法定準備金)。

儘管同一時間,央行通過重啓PSL、再貸款工具,投放了一定量的基礎貨幣。但是上述工具主要目的是“寬信用”、促進信貸擴張,央行投放基礎貨幣的同時同樣也會加快流動性的消耗。從歷史數據上來看,央行“寬信用”工具發力期間,資金面並沒有出現明顯寬鬆。

因此綜合來看,9月份後財政因素對資金面的利好轉爲利空,央行又沒有對流動性進行大規模補充的情況下,資金利率中樞的不斷上移也就可以理解了。

同時,我們在9月4日報告《9月資金面怎麼看?》中提示,伴隨着資金利率中樞的上移,1年及以下短債品種利率存在上行風險。特別是由於今年二、三季度資金面寬鬆時間較長,市場“槓桿套息”交易演繹的較爲極致,在市場槓桿水平較高的情況下,債市波動容易被放大。

1.2 起因二:防疫措施、地產政策變化

11月11日、13日,兩則消息引發了債市的進一步下跌。

其一是國務院聯防聯控機制綜合組發佈的《關於進一步優化新冠肺炎疫情防控措施科學精準做好防控工作的通知》(以下簡稱“新版20 條”),對諸多防疫措施進行了調整和優化。

在11月13日報告《防疫措施優化,對債市有何影響?》中我們認爲,“新版20 條”,對債市有兩方面利空影響:(1)“新版20 條”的出臺,有利於降低疫情帶來的不確定性、改善居民預期,並推動前期儲蓄轉化爲消費、促進經濟增長;(2)若後續居民消費復甦,不排除國內核心通脹企穩回升,成爲債市的另一利空因素。

其二是11月13日央行和銀保監會聯合發佈的《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(以下簡稱爲“254號文”),強調支持房企融資、解決爛尾樓問題,並進一步通過因城施策的方式放鬆購房限制、改善樓市需求。文件出臺後,市場對於後續房地產、特別是民營房企的改善預期增強,對債市而言則偏利空。

兩則消息,共同帶來了11月11日至14日債市利率的擡升。

“贖回潮”過程

2.1 第一階段:銀行自營快速贖回

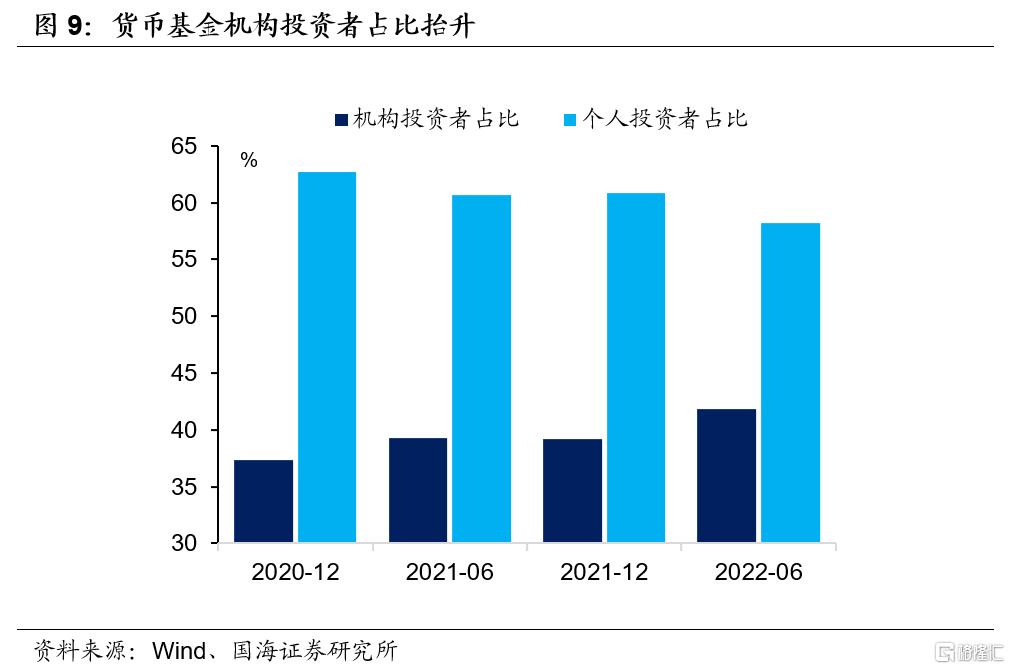

2021年下半年以來,在LPR市場化改革過程中,銀行存款收益率大幅下降。銀行自營投向公募貨幣、短債產品相比於投向同業存款或直接配債,收益相對可觀、流動性較好,因此前者逐漸受到銀行自營資金的青睞。例如從數據上來看,近1年來貨幣基金中機構投資者佔比明顯擡升。

但是隨着9月份以來資金面的逐漸收緊、以及“新版20條”、“254號文”的出臺,債市投資者行爲發生變化。首先體現爲,銀行自營資金開始較多、較快贖回貨幣及純債產品。出現這種變化的原因有二:

(1) 銀行自營投向公募的資金,一部分存在交易屬性。今年前三季度,受央行兩次降息與資金面長期寬鬆影響,自營資金投向公募產品的收益較好。但近期隨着資金利率擡升與債市利空因素增多,相關產品收益回報有所下降,疊加上機構對後續債市預期可能並不樂觀,銀行自營選擇贖回產品、及時止盈。

(2) 流動性收緊與同業存單利率上行後,商業銀行負債成本擡升,部分銀行自營資金成本與投資收益開始不匹配。爲了獲取流動性,銀行此時更多選擇贖回產品、而非在近期發行較高成本的同業存單。

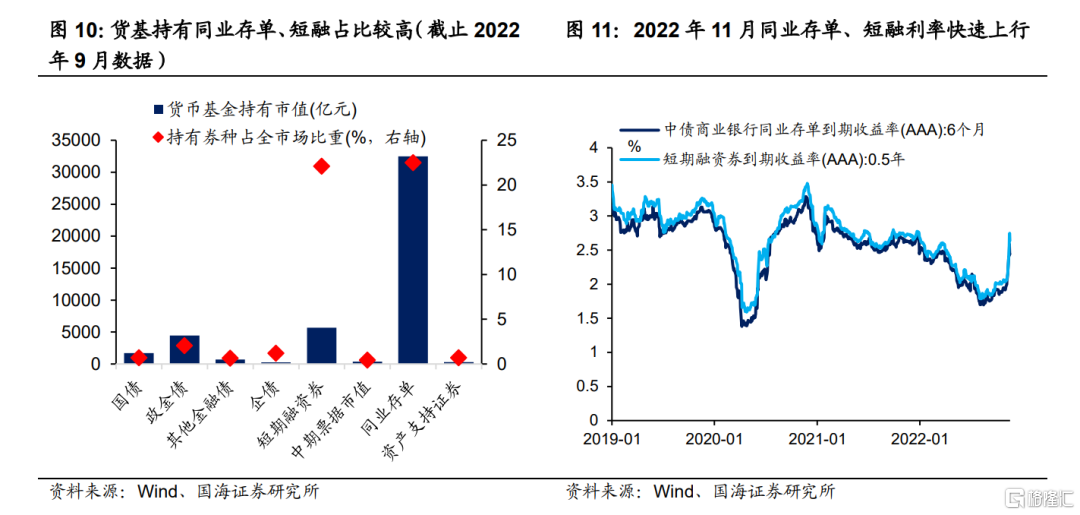

在這一階段,爲應對贖回壓力,產品方主要通過拋售同業存單等短期券種獲取流動性,導致短端利率較長端利率上行更快。

但是隨着央行公開市場投放平息資金面波動,以及自營贖回高峯的過去,同業存單等短端利率近期出現下行勢頭,我們認爲這一階段已經基本結束。

2.2 第二階段:理財、公募調倉

債市長期預期的邊際轉向,導致銀行理財、公募純債等專業機構投資人,開始更多地採取“縮久期、降槓桿”的防禦性策略,應對利率波動風險。

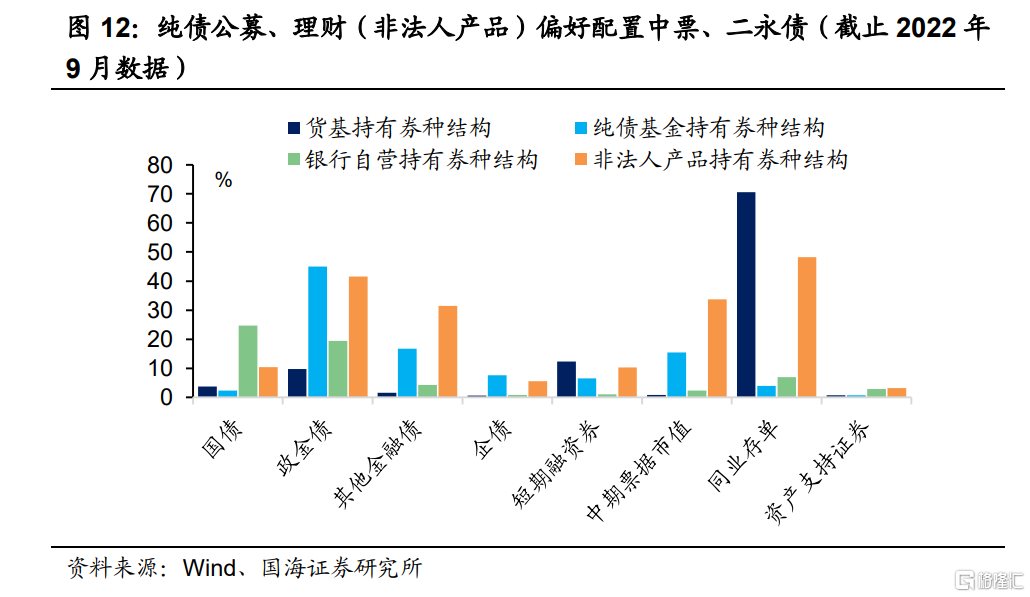

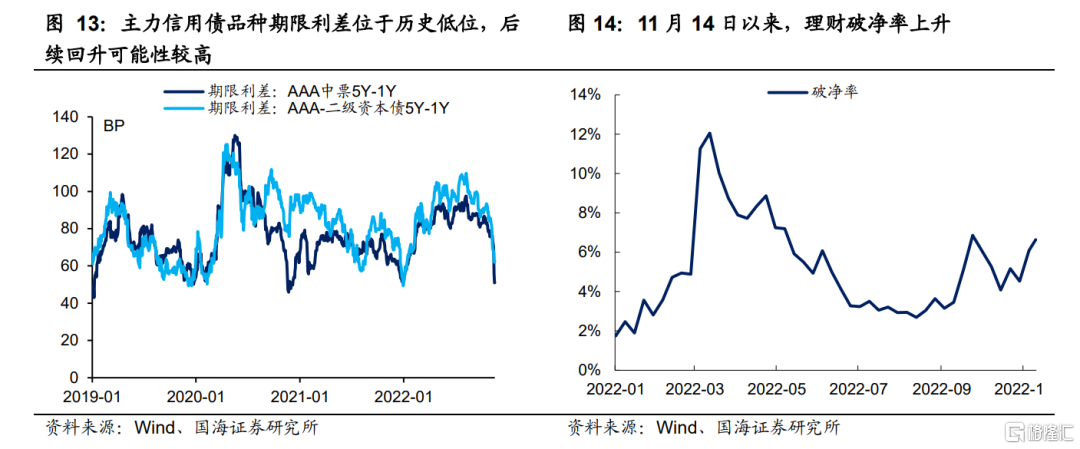

相比於銀行自營,純債公募、固收類理財持有商業銀行二永債及中票佔比更高、但流動性略差。上述券種的中長久期品種,可能在“第二階段”機構調倉的過程中面臨階段性拋壓,並且帶動期限利差的回升。同時,銀行理財也可能逐步減少中長期委外產品的頭寸。

由於中長久期券種對產品淨值的影響更大,在上述券種票面價格下跌的過程中,產品淨值下跌、乃至破淨的現象將更爲普遍。由此導致風險偏好較低的散戶投資者開始贖回產品,並帶動贖回潮進入“第三階段”。

2.3 第三階段:散戶贖回產品

投資固收類產品的散戶投資者風險偏好通常較低,較難接受產品收益率爲負乃至“破淨”。同時相比於銀行自營資金,散戶投資者對市場波動的反映更慢、贖回週期也更長。

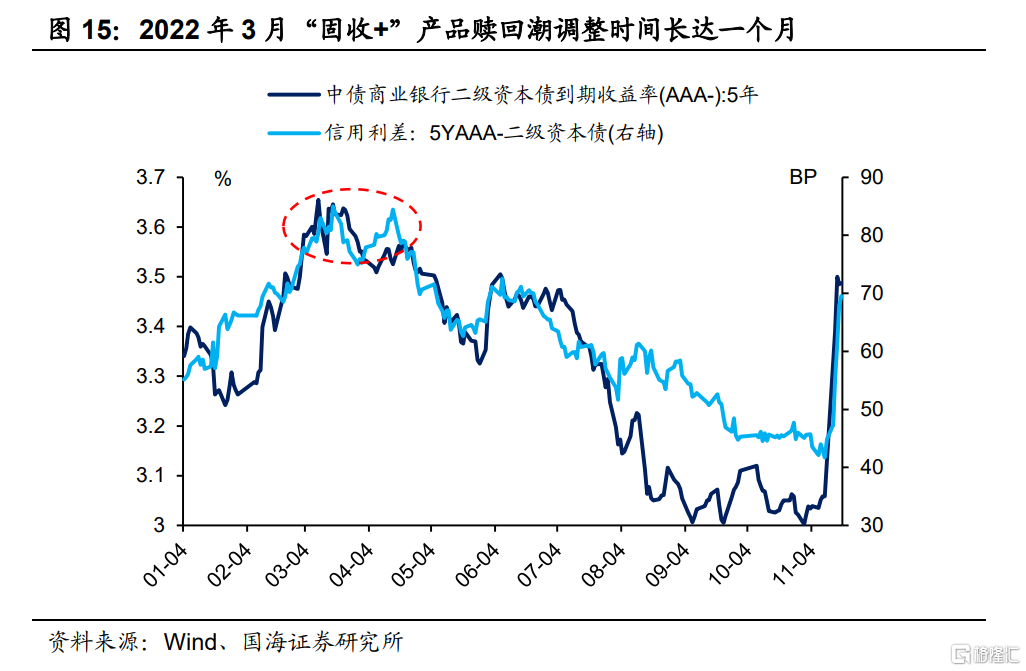

覆盤2022年3月由權益市場下跌帶來的“固收+”產品贖回潮,可以發現:理財產品破淨率在3月中旬達到頂峯後,受散戶贖回的階段性影響,商業銀行二永債信用利差持續高位盤整,直到4月中旬才見頂回落,調整時間長達一個月。

參考上一輪,我們傾向於認爲散戶贖回產品的“第三階段”仍在進行當中,並將影響未來數週的債市行情。

債市還有哪些機會?

儘管產品贖回潮對債市偏利空,但仍有部分產品表現相對穩定、或在前期調整後已經具備再配置的性價比。我們認爲主要關注兩個方向:

(1)關注銀行自營重點配置的券種。散戶贖回固收類產品後,部分資金將回流至商業銀行存款,並由銀行金市重新配置。對比公募債基和理財產品,銀行自營更偏好配置國債、地方債,上述品種將在贖回潮中表現更加穩定,有利於降低產品波動。相比之下,政金債是公募債基的主力持倉品種,波動則可能略大。

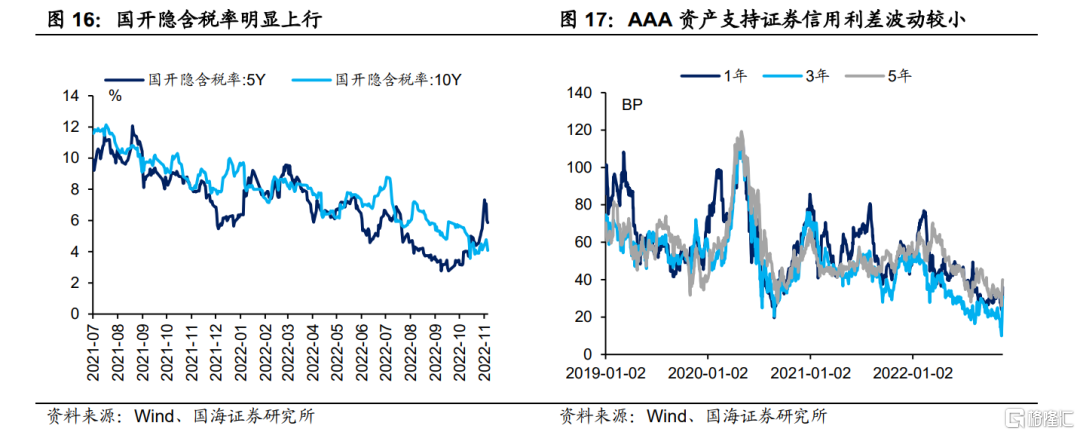

在諸多信用債品種中,信貸資產支持證券風險權重較低(多數爲20%),且信用利差高於商業銀行普通債,也受到銀行自營的青睞。在前期贖回潮中,該品種表現較爲穩定,可成爲降低產品波動的工具之一。

(2)關注短久期已經調整到位的品種。隨着本輪“贖回潮”由第一階段轉向第二、第三階段,部分短久期品種已經接近調整到位。同時散戶投資者贖回長久期產品、轉投短久期產品,也有利於短期利率的重新下行。

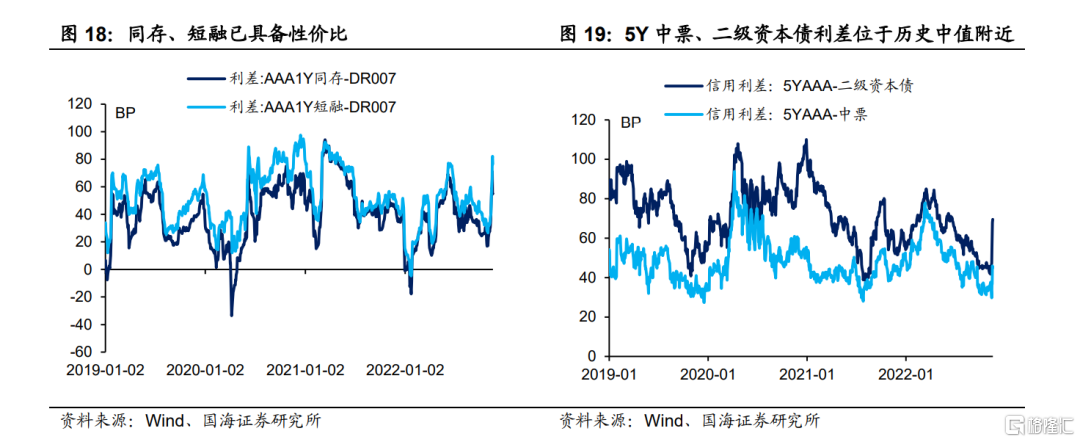

目前,“AAA同業存單-DR007”利差,已經調整至2019年以來77%分位數;“AAA短融-DR007”利差,已經調整至2019年以來87%分位數。同業存單、短融已具備較高配置性價比。

相比之下,5YAAA二級資本債、5YAAA中票信用利差僅位於2019年以來歷史分位數的47%和46%,在產品縮久期及散戶贖回的過程中,後續或仍有走擴空間。

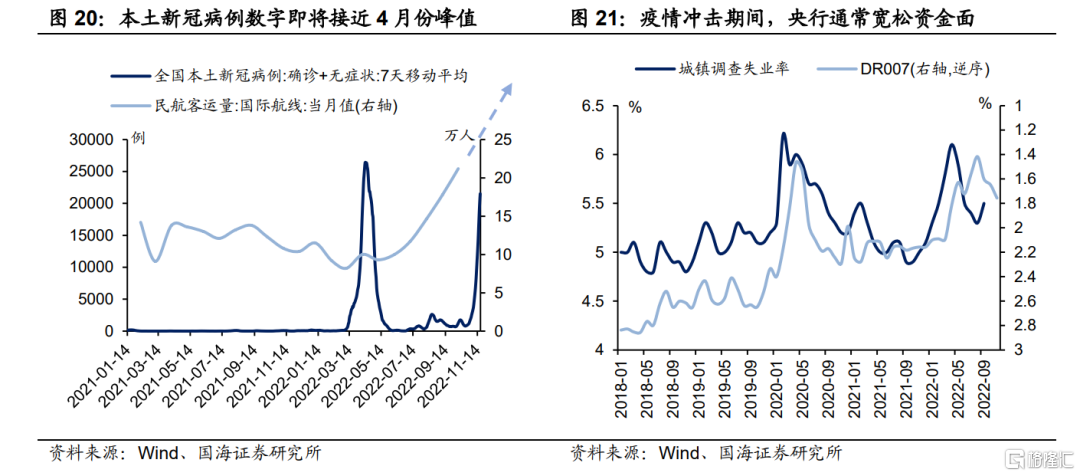

進一步地,從基本面的角度,近期全國疫情數字快速上升,爲應對疫情的潛在衝擊,央行再度寬鬆資金面的可能性上升,也對短久期品種提供利好。11月15日起,全國每日新增本土新冠“確診+無症狀”病例突破20000例,疫情對經濟的影響加大。爲應對疫情影響,央行通常寬鬆資金面。

所以綜合來看,近期債市投資機會主要存在於短久期品種及銀行自營重點配置品種方面。對於理財、公募純債偏好配置的中長久期信用債品種,我們認爲目前仍需要謹慎操作。

風險提示:“新冠”疫情超預期、中國央行貨幣政策超預期、美聯儲貨幣政策超預期、通脹超預期、房地產政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。