近期,美國、歐洲、日本等多地相繼出現禽流感疫情,各國政府為控制疫病傳播,採取了大批量撲殺家禽的措施 ,導致全球雞肉價格均出現不同程度的上漲。

近期禽流感概念股也是節節高升,今日板塊延續前期強勢收漲4.49%,個股上,香雪製藥漲超17%,眾生藥業、華潤三九、太龍藥業、以嶺藥業、康龍藥業多股漲停,南新制藥、魯抗醫藥等跟漲。

美國、歐洲、日本等多地相繼出現禽流感疫情

消息面上,日本放送協會(NHK)13日報道,日本各地本季度陸續出現禽流感疫情,最近一起發生在兵庫縣龍野市一處養雞場。兵庫縣政府13日為此舉行對策本部會議應對疫情,並開始撲殺養雞場內約4.4萬隻雞。

歐洲也遭遇大規模的禽流感疫情,法國,荷蘭、西班牙以及英國等歐洲國家目前均面臨禽流感危機。當地時間10日,法國農業部宣佈,將禽流感風險級別由中級上調至高級,要求所有家禽採取“室內飼養”的方式。

作為歐盟第二大家禽生產國,法國今年以來暴發史上最嚴重的禽流感疫情,共撲殺約2200萬隻家禽。其中,在今年8月1日至11月8日的三個多月時間裏,法國共出現49起高致病性禽流感疫情,且病例數仍在增加。

歐盟食品安全局上月表示,歐洲地區今年以來遭遇史上最嚴重禽流感疫情,已撲殺近5000萬隻家禽。

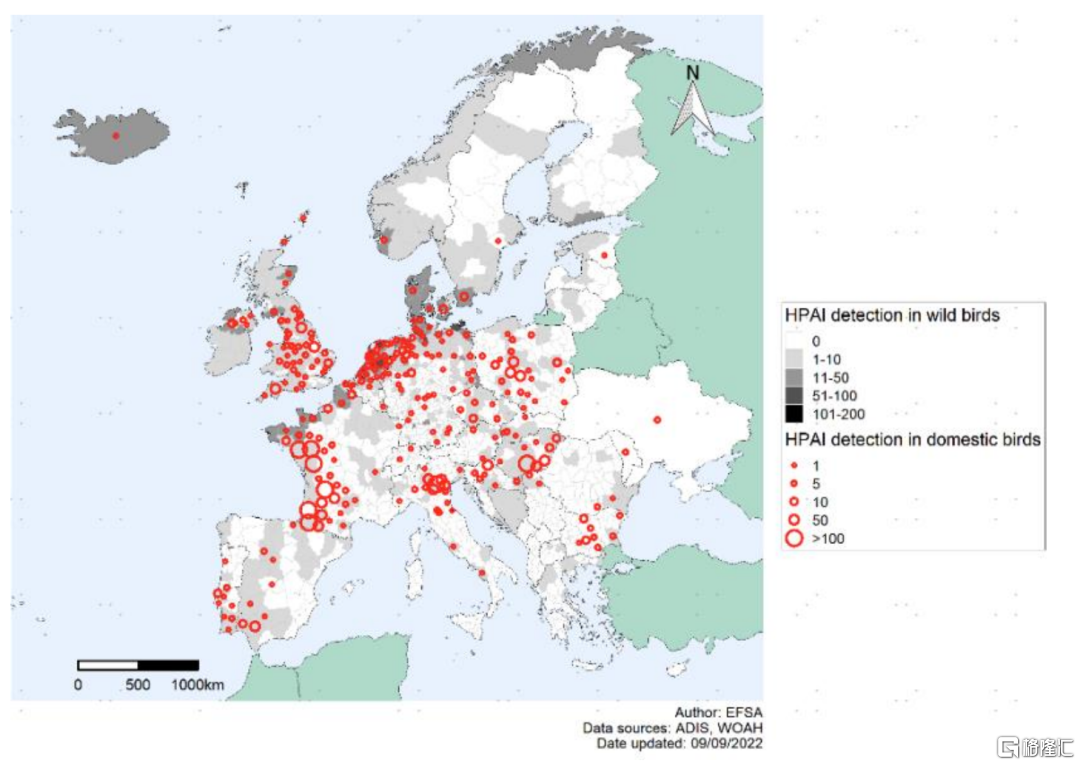

歐盟禽流感病例數量及分佈,來源:中金公司研究部、ECDC

美國方面,據美國《國會山報》上個月21日報道,由於通貨膨脹、供應鏈問題和禽流感的暴發,美國家庭通常為感恩節準備的火雞價格正在飆升。據分析,供應鏈問題從2019年開始影響火雞養殖場。同時,在2022年感染的禽類中,有超過700萬隻死於禽流感。此外,美國的通貨膨脹導致新鮮無皮火雞雞胸價格上漲了112%。根據美國農業部的數據,自去年以來,冷凍火雞的平均價格上漲了73%。

美國動植物衞生檢驗局於 11 月 8 日向中國出口禽類產品證書的簽訂限制中仍有 35 個州出口證書 處於失效狀態,由於禽流感蔓延,限制州持續增加,其中 10 月最新檢疫證書失效的是阿拉斯加州、 阿肯色州、佛羅里達、內華達,11 月 4 日密西西比州檢疫證書失效。

受禽流感疫情影響,歐美雞肉價格快速上行,出口量明顯收縮

據中金此前研報,2021/22年度冬季,歐洲經歷了嚴重的禽流感(HPAI)流行季,自2021年底至2022年3月,歐洲地區共有2467起疫情,4800萬隻禽類在受影響的養殖場被撲殺 。今年二季度,全球各地禽流感疫情再起,5月19日,美國疾控中心數據顯示,美國已有29個州的養殖場發現了禽流感病毒,導致了超過1900萬隻蛋雞的死亡,佔總數的6% 。

受禽流感影響,歐美地區雞肉出口明顯收縮,歐洲進口量有所增加。

據歐盟委員會出口數據,2022年1-7月,歐盟(除英國)雞肉出口量同比下降14.3%。此外,為增加本地區供給,歐盟雞肉進口數量也顯著上漲,1-7月歐盟(除英國)雞肉進口同比增加了31.9%。

美國方面,雞肉進出口貿易也受一定影響,但總體可控。2022年1-8月,美國雞肉出口為37.64億磅,同比下降2%,其中6、7月雞肉出口數量明顯下降,8月雞肉出口量已經實現環比增加。

隨着西方傳統節日的臨近,禽流感的蔓延疊加通脹等問題,加劇了多國的雞蛋供應危機。英國雞蛋生產商就警吿説,如果政府不及時介入,英國消費者到年底節日可能就吃不上雞蛋了。

庫隆貝爾表示:“我們處於前所未有的境地。在此前的(禽流感)危機中,我們過去常常轉向進口,尤其是從美國進口,但今年各地的情況都很糟糕。”

海外禽流感對我國肉雞產業影響幾何?

中金公司認為,海外禽流感疫情對我國肉雞供給影響有限,但上半年祖代雞引種量明顯下滑,雞肉進口量略有下滑。從肉雞生長週期來看,短期判斷產能的指標是在產父母代種雞存欄量,即當期數值會影響到未來8-9周的商品代出欄情況。長期趨勢來看,祖代引種規模是產能的基礎,由祖代帶商品代出欄,大致需要60周左右。因此,本次海外高致病性禽流感,對我國短期肉雞供給影響有限,但祖代引種受阻或對明年商品雞出欄形成一定擾動。

中信證券認為禽流感疫情持續加重,目前歐洲、美國禽流感已達/接近近十年之最。11月5日密西西比州爆發禽流感後,當前白雞美國可引種州僅剩阿拉巴馬州,疊加今年以來航班減少影響,預計海外能引種雞數量同比大幅減少。其認為當前行業底部已過,隨着海外引種缺口擴大以及種雞效率降低,2023年白雞板塊行情或可期。建議重點關注雞苗公司益生股份/民和股份,種源自主可控和一體化的聖農發展,以及仙壇股份、禾豐股份等。黃雞景氣持續高位,建議重點關注立華股份。

華創證券分析稱,從週期傳導的角度來看,白羽肉雞和生豬養殖類似同為供給週期,白羽肉雞週期的起點源自祖代雞更新量的波動,並通過生產週期傳導到至少14個月之後的雞肉供給。今年5月份以來,隨着美國禽流感疫情對安偉捷供種州的衝擊、新冠疫情影響下中美航班通航的受限,我國祖代雞引種受到較大影響,5-7月連續3個月引種為0,雖然8月恢復引種,但由於航班匹配難題、禽流感疫情的持續演繹,引種量繼續在低位徘徊。2022年1-9月引種和自繁更新量68萬套,同比減少20萬套(-22.7%)。我們認為,按照週期傳導節奏推算,明年春節後父母代雞苗環節或迎來量跌價升,進而明年底或進入新一輪週期的上行階段,當前時點長週期供給側的拐點已經隱約可見。而在禽流感疫情及航班受限等不可抗力因素的影響下,未來幾個月引種受限有望繼續演繹,若後續引種持續低於預期,週期的高度和可持續性非常值得期待。

在行業景氣階段,位於產業鏈上游的祖代父母代種雞和商品代雛雞環節(代表企業益生股份、民和股份)的利潤水平顯著高於下游的肉雞養殖、屠宰加工和肉製品加工環節(代表企業聖農發展、仙壇股份)。從週期進程來看,上游企業有望最先受益於雞週期的反轉,且股價彈性也更大。建議重點關注益生股份、民和股份,其次關注具備種源優勢、B端優勢突出且大力發展C端的一體化龍頭聖農發展。

附概念股:

益生股份:國最大的祖代肉種雞飼養企業

聖農發展:具備種源優勢、B端優勢突出且大力發展C端的一體化龍頭

仙壇股份:從事肉雞全產業鏈業務的農業產業化國家重點龍頭企業

春雪食品:公司具有雞肉深加工產業鏈集約化系統管控能

立華股份:主營黃羽雞、生豬、肉鵝的生產與銷售業務,產業鏈一體化。