本文來自格隆匯專欄:業談債市,作者:楊業偉

我國醫療器械行業規模保持快速增長。截至2021年底,我國醫療器械市場規模為9630億元,較2015年的3080億翻了兩番。2020、2021年由於疫情原因,市場對醫用口罩、核酸檢測試劑、體外膜肺氧合機器等一系列醫療器械的需求激增,市場規模同比分別實現了22%、26%的增長,行業近五年複合增速高達21%。

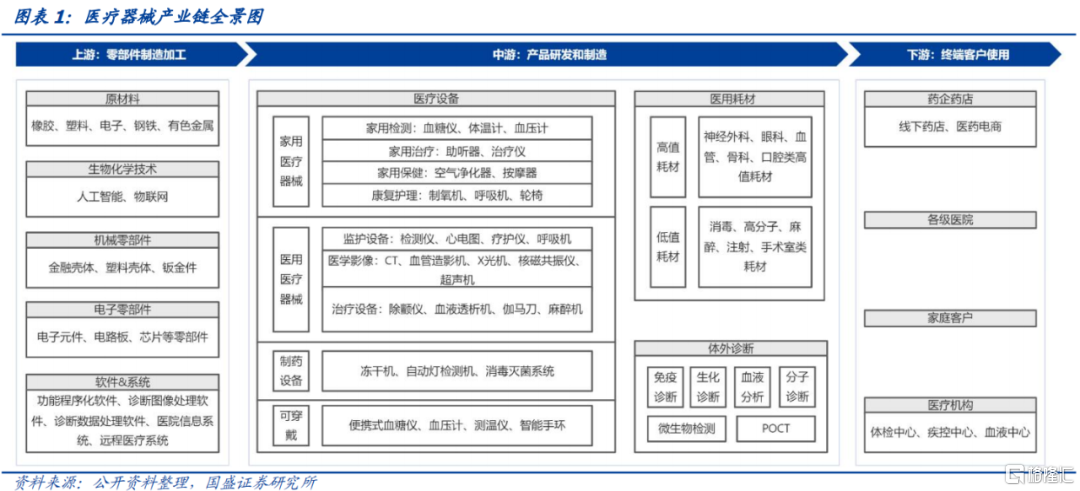

醫療器械行業囊括了醫療產品的研發與製造,主要包括醫療設備、醫用耗材和體外診斷三大細分領域。根據中國醫療器械行業藍皮書,2019年三者市場規模分別佔比57%、32%、11%,醫療設備佔據主要份額。醫療器械行業的上游主要包括機械製造加工、電子製造加工、生物化學、材料以及軟件與系統,隨着互聯網技術的不斷髮展,軟件與系統行業對於醫療機械行業尤為重要。下游直接對接客户,主要是藥企藥店、各級醫院、家庭客户以及醫療機構。

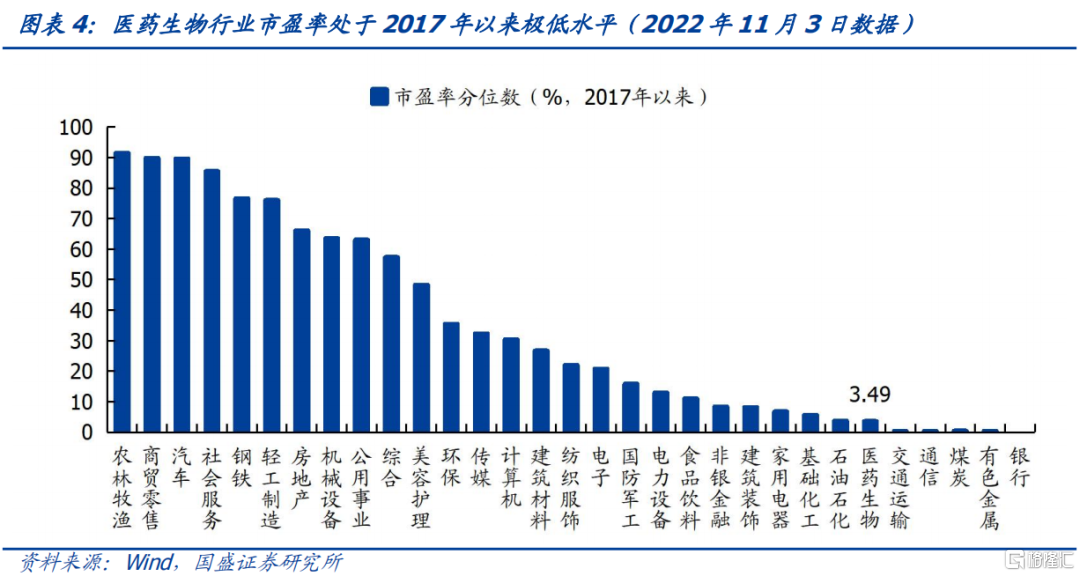

醫療新基建在政策支持下加速推進,同時,醫藥行業估值處於歷史極低水平。在政策的支持下,後疫情時代大型醫院擴容、基層醫院提質改造都將加速,醫療器械市場規模將持續提升。同時,考慮到供應鏈安全,各級政府支持採購國產設備,隨着醫療新基建的進行,醫療設備國產化趨勢有望加速向上。從估值角度看,醫藥生物行業處於2017年以來3.49%分位數水平,在申萬行業中估值性價比優勢明顯,展望四季度,醫藥行業有望實現困境反轉。

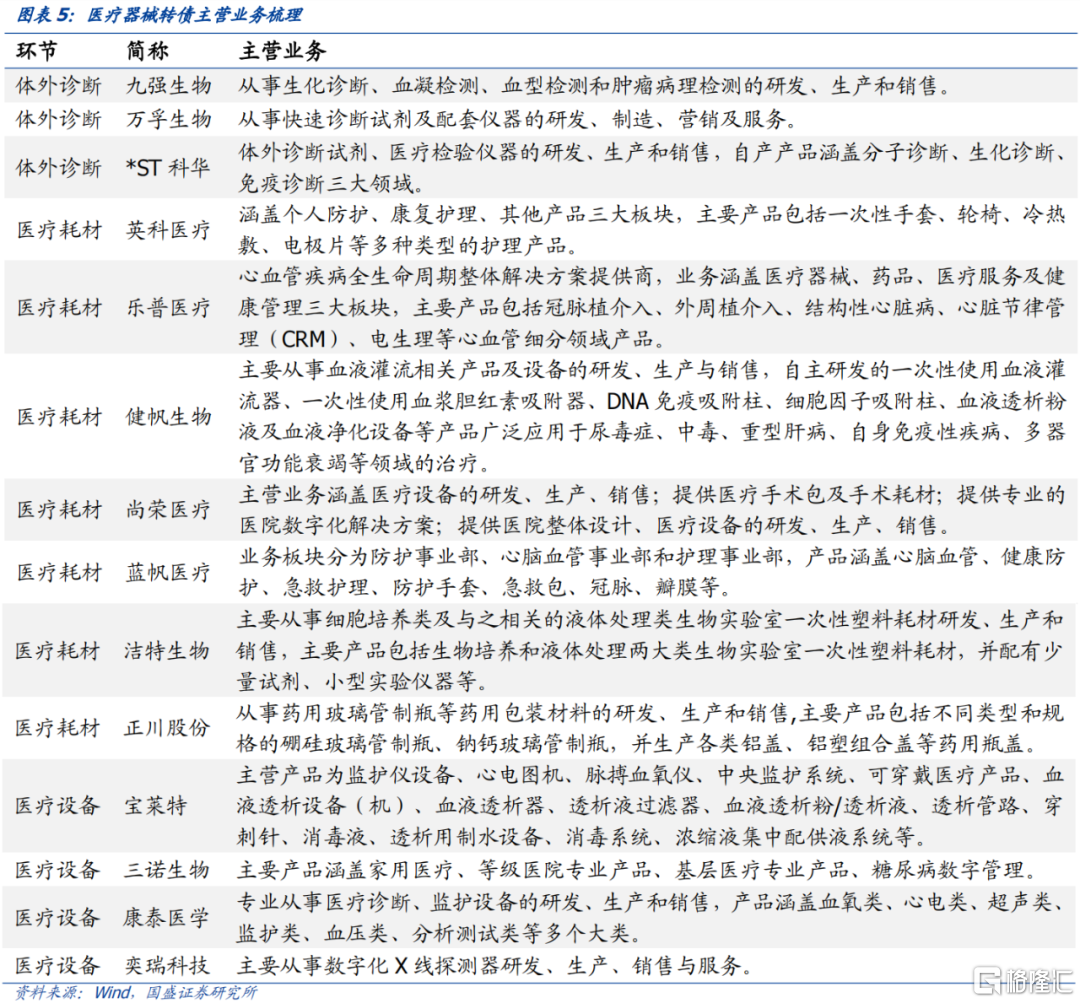

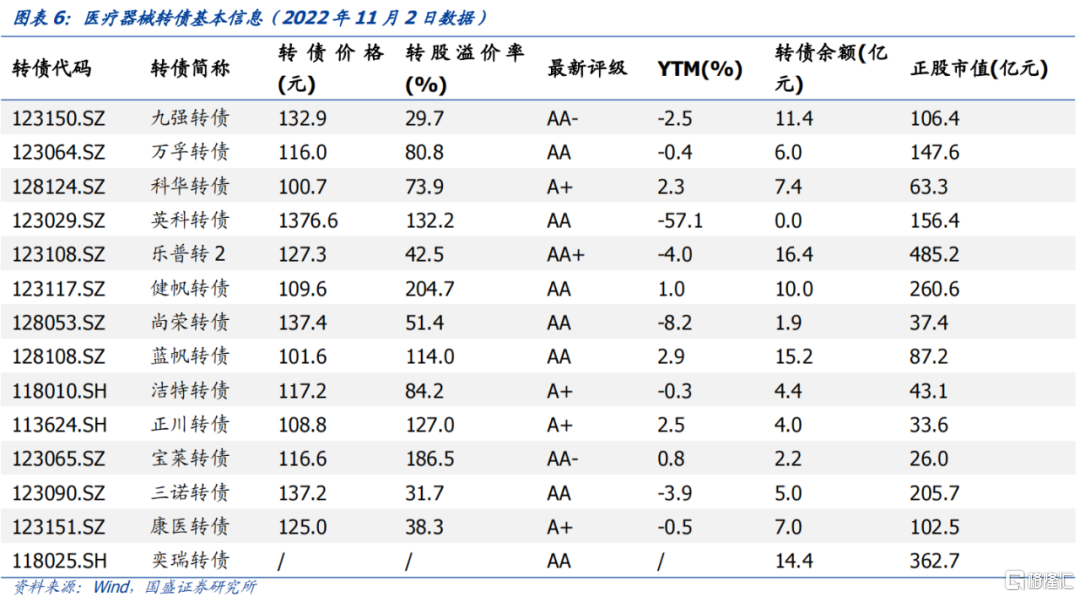

醫療器械轉債市值偏小、評級偏低。本文梳理了14支醫療器械行業轉債,截至11月2日,債券餘額共計105億元,其中以醫療耗材板塊轉債居多,包括英科、樂普轉2、健帆、尚榮、藍帆、潔特、正川7支轉債,醫療設備轉債共4支:寶萊、三諾、康醫和奕瑞(待上市),此外,九強、萬孚、科華屬於體外診斷板塊。從正股市值來看,轉債正股以中小盤為主,其中樂普轉2、奕瑞、健帆、三諾在200億以上,科華、寶萊、藍帆等6支轉債市值在100億以下。從評級上看,AA評級的轉債佔據一半,評級為AA+的僅樂普轉2一支,其餘轉債評級在AA-及以下,整體評級偏低。

重點關注

一、樂普轉2(樂普醫療)

公司主營業務分為三大板塊,醫療器械、藥品、醫療服務與健康管理,2022年H1營收佔比分別為56%、33%和11%。2022年前三季度,公司實現營收77.62億,同比-10.11%,實現歸母淨利潤18.10億,同比-5.78%,業績下滑主要由新冠疫情相關抗原類檢測試劑貢獻顯著降低所致。經過3年集採,公司已基本消除了產品降價對業績的影響,同時冠脈創新產品佔比快速上升,新藥上市有望驅動公司業績持續增長。截至11月7日,公司PE_TTM為29.49倍,處於近五年45.1%分位數。根據Wind一致預期,預計公司2022-2023年淨利潤分別為21.5/24.8億,對應PE分別為22/19倍。樂普轉2收盤價124.0元,轉股溢價率41.97%,債券餘額16.38億元,轉債仍具備一定配置價值。

二、奕瑞轉債(待上市,奕瑞科技)

公司國內X 線探測器龍頭企業,“專精特新”小巨人,主要從事數字化X線探測器研發、生產、銷售與服務。2022年前三季度,奕瑞科技實現營收11.04億元,同比增長34.01%,歸母淨利潤5.08億元,同比增長55.89%。隨着海寧工廠和太倉二期工廠落地,公司探測器產能大幅提升、產品種類擴展,從平板探測器到口內CMOS探測器、CT和線陣探測器、高壓發生器,閃爍體自產、球管等逐步落地,產品矩陣和下游客户的拓展有望助力公司業績持續增長。截至11月7日,公司PE_TTM為51.1倍,根據Wind一致預期,預計公司2022-2023年淨利潤分別為6.5/8.5億,對應PE分別為53/40倍,可轉債即將上市,建議持續關注。

風險提示:疫情發展超預期,集採政策超預期,產品研發不及預期。

政策利好頻現,醫療新基建有望加速

醫療器械產業鏈梳理

我國醫療器械行業規模保持快速增長。截至2021年底,我國醫療器械市場規模為9630億元,較2015年的3080億翻了兩番。2020、2021年由於疫情原因,市場對醫用口罩、核酸檢測試劑、體外膜肺氧合機器等一系列醫療器械的需求激增,市場規模同比分別實現了22%、26%的增長,行業近五年複合增速高達21%。

醫療器械行業囊括了醫療產品的研發與製造,主要包括醫療設備、醫用耗材和體外診斷三大細分領域。根據中國醫療器械行業藍皮書,2019年三者市場規模分別佔比57%、32%、11%,醫療設備佔據主要份額。醫療器械行業的上游主要包括機械製造加工、電子製造加工、生物化學、材料以及軟件與系統,隨着互聯網技術的不斷髮展,軟件與系統行業對於醫療機械行業尤為重要。下游直接對接客户,主要是藥企藥店、各級醫院、家庭客户以及醫療機構。

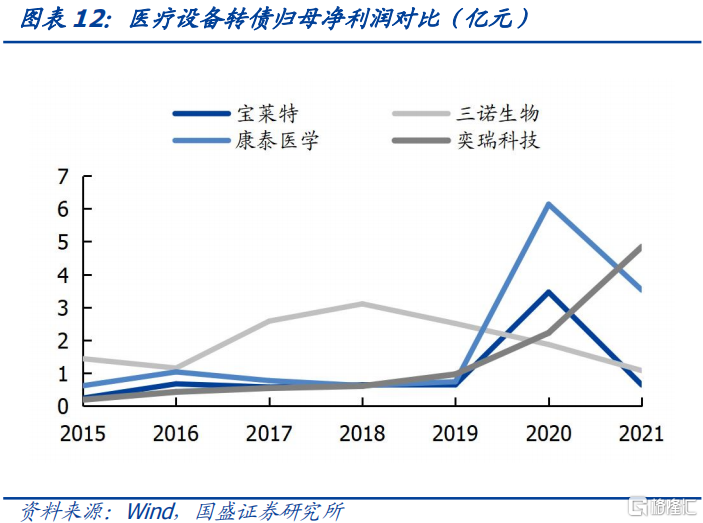

醫療設備中低值領域同質化嚴重,高端市場的國產替代仍需時日。國內醫療設備企業醫療設備行業可進一步分為家用醫療機械、醫用醫療機械、製藥設備與可穿戴設備,行業具有較高的技術和人才壁壘,在全世界範圍內集中度較高。目前我國國內大多數企業集中在中低值醫療設備領域,包括血壓計、血糖儀、注射器、聽診器、引流管等,產品同質化競爭嚴重,而計算機斷層掃描、核磁共振成像裝置、生化分析儀等高端設備市場被跨國公司佔據,邁瑞醫療是國內龍頭企業,其領先優勢較大。現存轉債中,奕瑞轉債(待上市)、寶萊轉債、三諾轉債、康醫轉債屬於醫療設備領域。

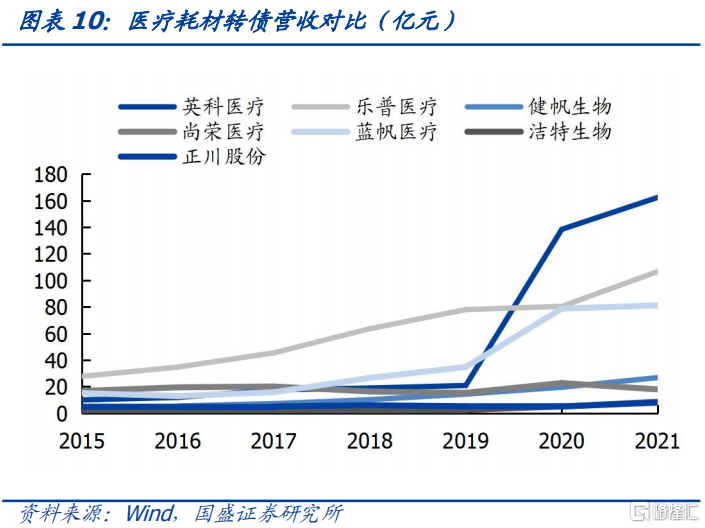

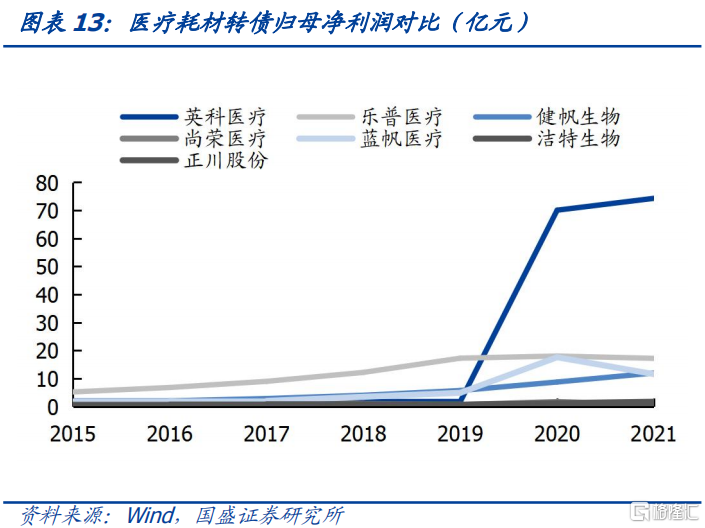

低值醫療耗材市場競爭激烈,行業集中度低。由於產品種類豐富,我國醫療耗材市場總體規模較大,但市場競爭激烈、行業集中度低。目前我國醫用耗材行業主要企業採用直銷和經銷相結合的銷售模式,而擁有國際銷售市場的企業境外銷售則主要通過OEM/ODM模式開展。隨着行業擴容、產品升級、產業整合及出口增長,未來我國醫療耗材行業仍有較大的成長空間。從營收規模看,國內企業中樂普醫療、威高股份佔據較大競爭優勢,遙遙領先於其他企業。除了醫療設備行業,醫療器械行業可轉債公司的大都集中在醫療耗材行業。正川轉債、潔特轉債、英科轉債、尚榮轉債、藍帆轉債的主營產品以低值耗材為主,產品主要包括瓶蓋、培養皿、PVC手套等,而健帆轉債、樂普轉2的主營產品分別是價值量較高的血液灌流機和冠脈藥球。

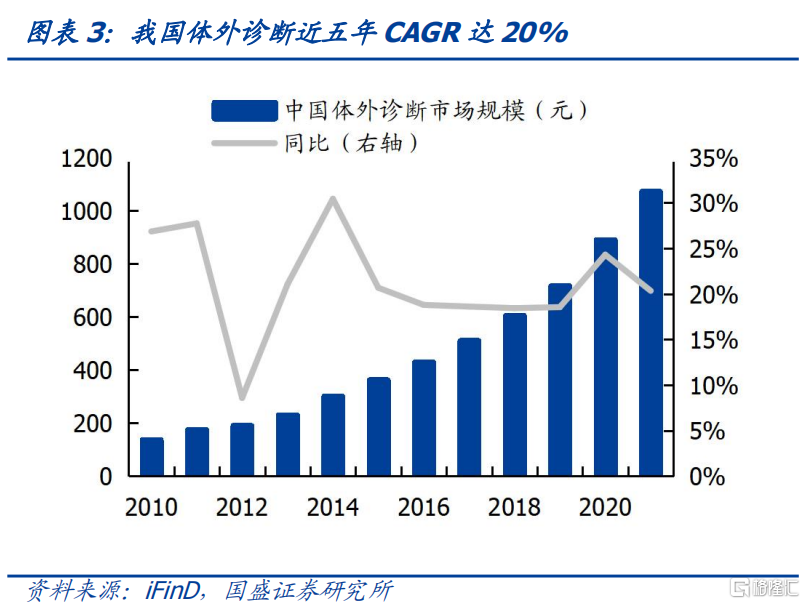

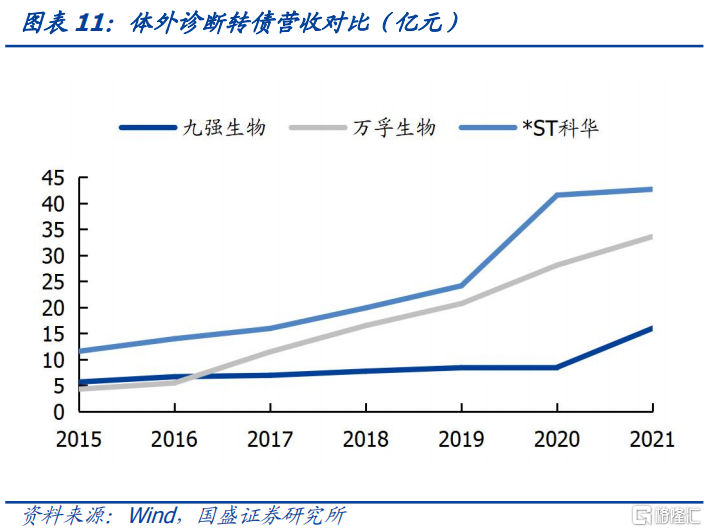

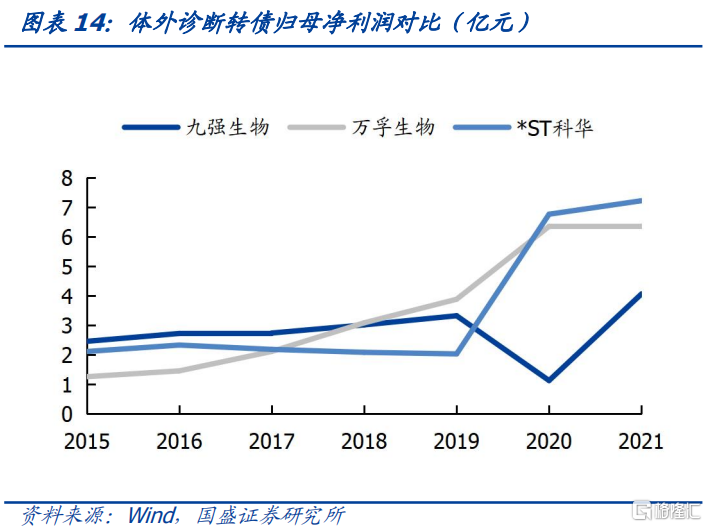

國內體外診斷醫療器械(IVD)行業正逐步崛起,相較於國外成熟市場,呈現出基數小、增速快的特點,是醫療器械領域內的黃金賽道。截至2021年底,我國體外診斷市場規模為1071億元,近五年複合增速達20%。雖然我國體外診斷市場規模逐年上升,但人均體外診斷支出遠低於發達經濟體,伴隨着我國經濟水平的發展,未來體外診斷存在較大發展空間。同時,我國IVD產業在中高端技術領域較為依賴外資企業,隨着國內企業加大創新力度,IDV領域有望逐步實現國產替代。目前國內上市公司安圖生物、邁瑞醫療、新產業、邁克生物、透景生命等快速發展,已具有一定市場地位。轉債市場中,萬孚轉債、九強轉債、科華轉債均屬於體外診斷領域。

行業展望

2021年2月,工信部發布《醫療裝備產業發展規劃(2021-2025年)》(徵求意見稿),提出加快補齊制約產業發展的基礎零部件、基礎軟件、基礎材料、基礎工藝等短板;6月,國務院辦公廳發佈《國務院辦公廳關於推動公立醫院高質量發展的意見》,加強公立醫院主體地位,推動高質量發展;7月,發改委、衞健委等多部委聯合發佈《“十四五”優質高效醫療衞生服務體系建設實施方案》,要求對國家、省、市、縣四級的公共衞生體系進行完善和擴建,進一步推動相關醫療設備的採購需求;12月,工業和信息化部等10部委聯合印發《“十四五”醫療裝備產業發展規劃》,圍繞7個重點領域、部署5項重點任務、實施5個專項行動、採取6項保障措施,推進醫療裝備產業發展目標的實現。

2022年9 月 7 日國務院決定,對部分領域設備更新改造貸款階段性財政貼息和加大社會服務業信貸支持,促進消費發揮主拉動作用,明確提及對醫院在“設備購置和更新改造新增貸款,實施階段性鼓勵政策”的支持。9 月 13 日國常會確定該項提議。9 月29 日國家衞健委發佈《國家衞健委開展財政貼息貸款更新改造醫療設備的通知》,擬使用財政貼息貸款更新改造醫療設備。中央財政貼息2.5%,期限兩年;財政貼息貸款原則上對所有公立和非公立醫療機構全面放開,每家醫院貸款金額不低於 2000 萬,申請貼息截至12月31日。

醫療新基建在政策支持下加速推進,同時,醫藥行業估值處於歷史極低水平。在政策的支持下,後疫情時代大型醫院擴容、基層醫院提質改造都將加速,醫療器械市場規模將持續提升。同時,考慮到供應鏈安全,各級政府支持採購國產設備,隨着醫療新基建的進行,醫療設備國產化趨勢有望加速向上。從估值角度看,醫藥生物行業處於2017年以來3.49%分位數水平,在申萬行業中估值性價比優勢明顯,展望四季度,醫藥行業有望實現困境反轉。

醫療器械轉債盤點

本文梳理了14支醫療器械行業轉債,截至11月2日,債券餘額共計105億元,其中以醫療耗材板塊轉債居多,包括英科、樂普轉2、健帆、尚榮、藍帆、潔特、正川7支轉債,醫療設備轉債共4支:寶萊、三諾、康醫和奕瑞(待上市),此外,九強、萬孚、科華屬於體外診斷板塊。從正股市值來看,轉債正股以中小盤為主,其中樂普轉2、奕瑞、健帆、三諾在200億以上,科華、寶萊、藍帆等6支轉債市值在100億以下。從評級上看,AA評級的轉債佔據一半,評級為AA+的僅樂普轉2一支,其餘轉債評級在AA-及以下,整體評級偏低。

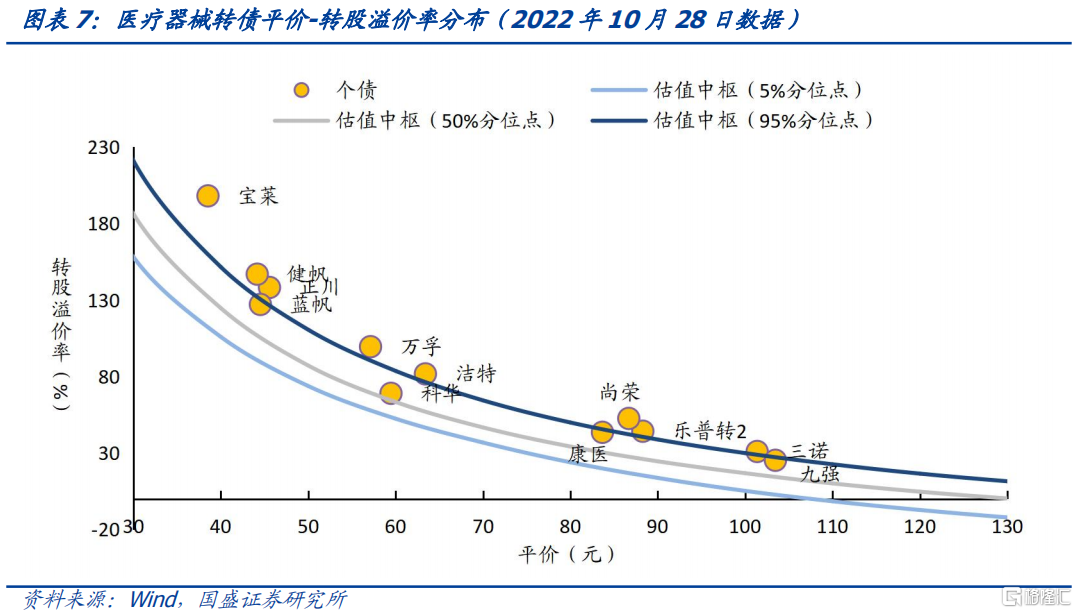

偏債型轉債居多。截至2022年11月2日,已上市的13支轉債價格中位數、轉股溢價率中位數分別為117.2元、80.8%,從全市場估值曲線看,多數醫療器械轉債位於2017年以來95%估值曲線上方,整體轉股溢價率偏高。從YTM看,科華、藍帆、正川轉債的YTM大於2%,分別為2.3%、2.9%、2.5%,對於剩餘期限分別為3.7年、3.6年、4.5年。

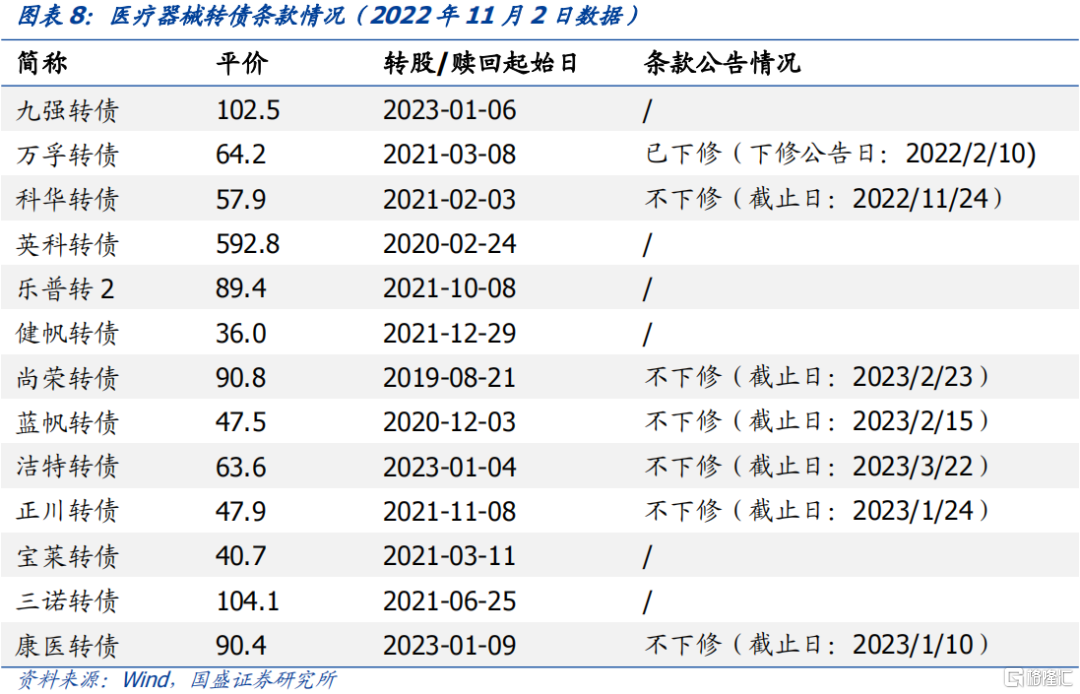

多數發行人選擇暫不下修轉股價。從平價看,除英科轉債外,僅三諾和九強平價在100元以上,萬孚、科華、健帆、藍帆、寶萊、正川、潔特轉債平價均在70元以下,樂普、尚榮、康醫轉債平價位於90元左右。多數轉債曾滿足下修條款,但發行人選擇暫不下修轉股價,例如科華、尚榮、藍帆、潔特、正川、康醫轉債,僅萬孚轉債於2022年2月10日曾公吿下修。

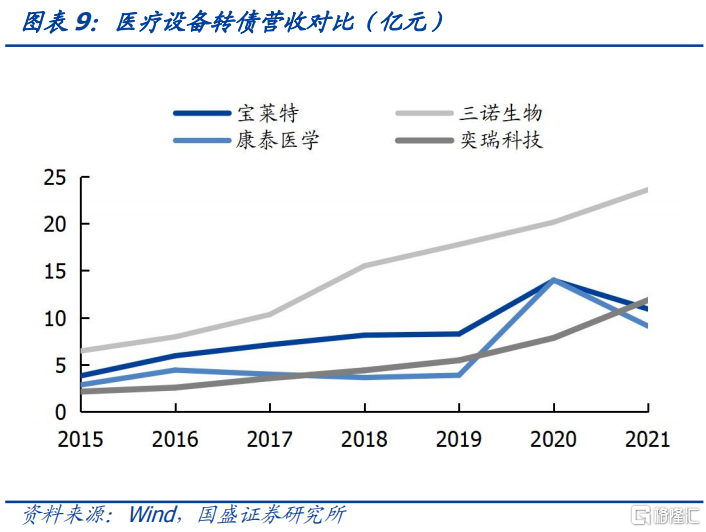

多數轉債營收體量在30億元以下。醫療設備轉債中,三諾生物2021年實現營收23.6億元,營收體量最大,寶萊特、康泰醫學、奕瑞科技均在10億元左右。醫療耗材轉債中,英科醫療、藍帆生物受益於疫情影響,營收體量在近兩年增長明顯,2021年分別實現營收162.4億元和81.1億元,另外樂普醫療2015年以來營收穩步上升,2021年營收首次突破100億,尚榮、潔特、正川營收均在20億以下。體外診斷轉債中,萬孚生物2021年實現營收33.6億,近五年複合增速高達47%,此外,九強生物、ST科華營收分別為16.0億、42.7億元。

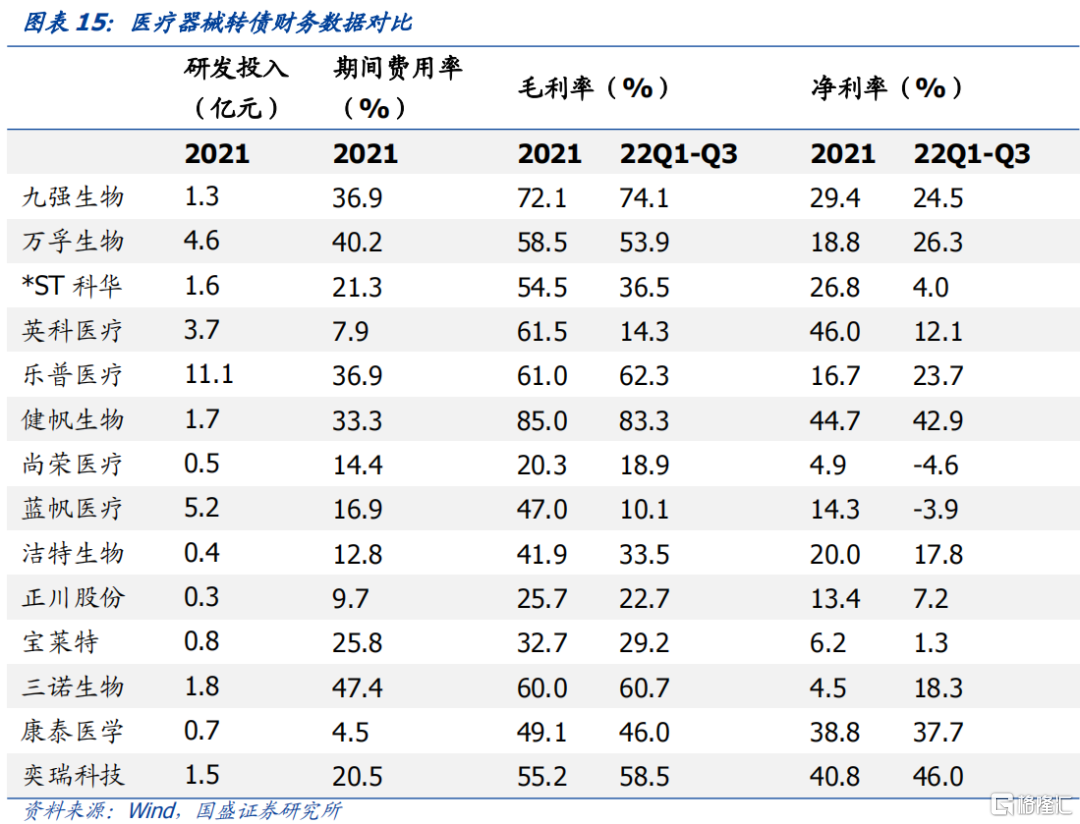

盈利能力分化明顯。醫療設備轉債中,康泰醫學、奕瑞科技盈利能力較強,2021年分別實現歸母淨利潤3.5億、4.8億元,淨利潤率為38.8%和40.8%,三諾生物歸母淨利潤處於1億元左右水平。醫療耗材轉債中,樂普醫療、健帆生物歸母淨利潤穩健增長,2021年歸母淨利潤為17.2億和11.2億,其餘多數轉債盈利能力較差。體外診斷轉債中,萬孚生物、九強生物、ST科華2021年分別實現歸母淨利潤6.3億、4.1億、7.2億,在醫療器械行業轉債中盈利能力較為突出,2021年淨利率分別為18.8%、29.4%和26.8%。從研發投入看,2021年樂普醫療研發投入為11.1億,在所有醫療器械轉債中最高,另外,萬孚、英科、藍帆研發投入在3-5億元,其餘10支轉債研發投入均不足2億元。

重點關注

一、樂普轉2(樂普醫療)

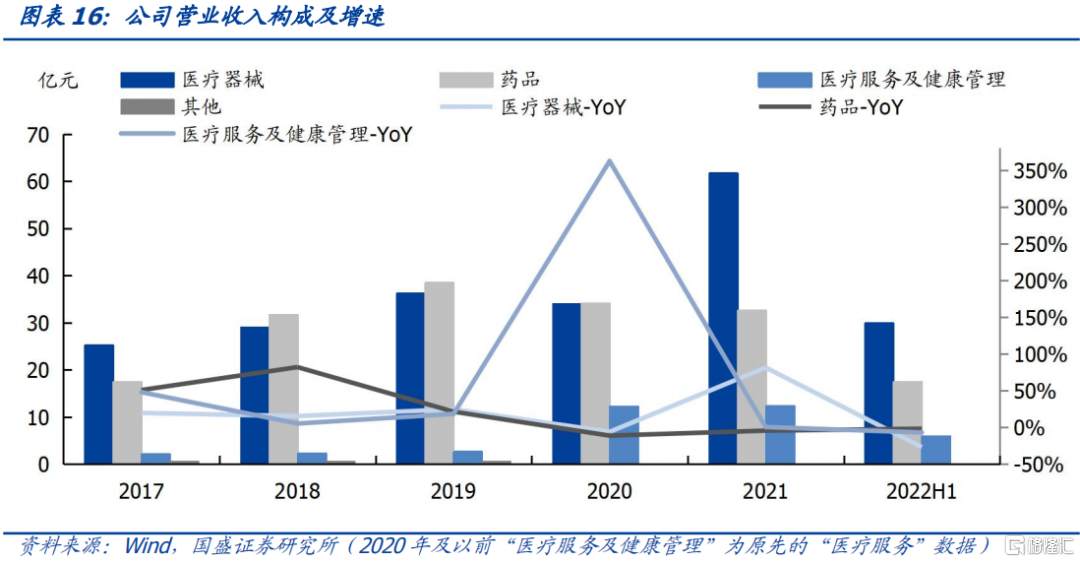

公司主營業務分三大板塊,醫療器械、藥品、醫療服務與健康管理,2022年H1營收佔比分別為56%、33%和11%。2022年前三季度,公司實現營收77.62億,同比-10.11%,實現歸母淨利潤18.10億,同比-5.78%,業績下滑主要由新冠疫情相關抗原類檢測試劑貢獻顯著降低所致。

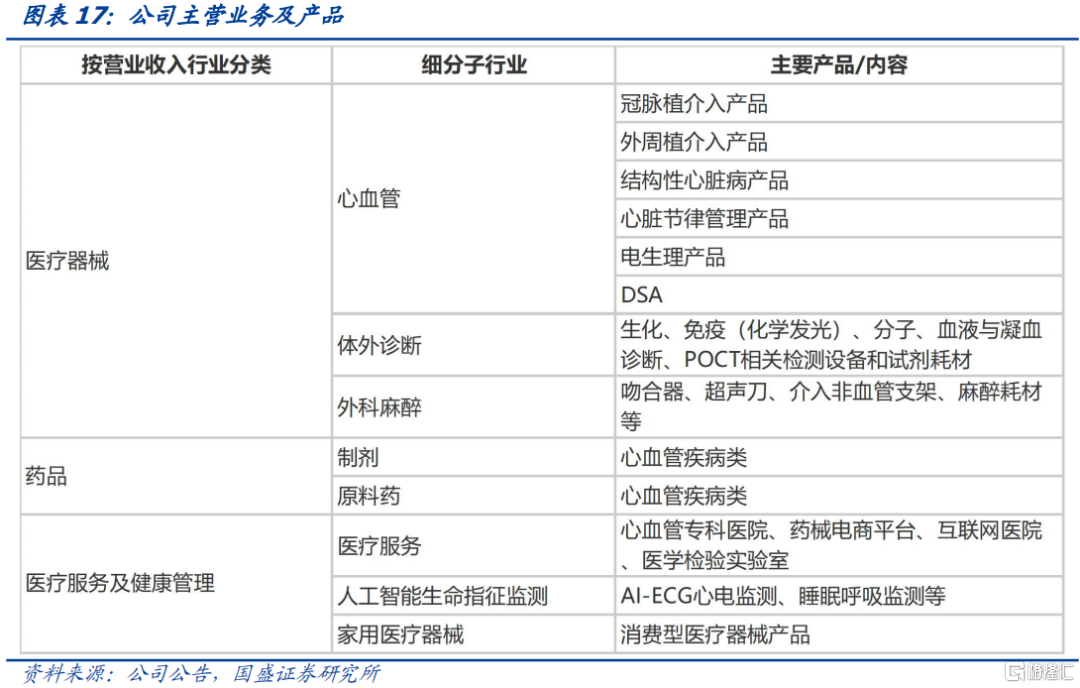

冠脈創新產品收入佔比快速提升。醫療器械業務又包括心血管醫療器械、外科麻醉、體外診斷三個板塊,其中心血管醫療器械是公司最核心的業務,主要涉及冠脈植介入、外周植介入、結構性心臟病、心臟節律管理、電生理以及DSA(X射線機)。除此之外公司還佈局生化、免疫、分子、POCT、血液與凝血等體外診斷產品,以及吻合器、超聲刀、介入支架、麻醉耗材等外科麻醉產品。公司常規金屬支架產品於2020年底參與國家帶量採購招標工作,2021年執行招標價格,該部分業務影響在2021年已全面體現,截至2022年H1,傳統金屬藥物支架收入已降至冠脈總營收的12%,冠脈創新產品組合(藥物球囊/切割球囊/生物可降解支架)佔比提升至69%,同比+61%,新增長點已經出現。

藥品集採落地,新產品上市有望驅動業績增長。藥品方面,公司產品包括降血糖、降血壓、降血脂、抗凝血、抗心衰的原料藥和仿製藥以及公司戰略佈局的創新藥。2018 年底,在仿製藥帶量採購中,公司的兩款核心產品阿託伐他汀鈣片與硫酸氫氯吡格雷納入各地聯盟集採,2021 年底已完成續標工作。經過兩輪集採,價格降幅已基本到位,隨着公司甘精胰島素注射液、硫酸氫氯吡格雷阿司匹林片等產品即將上市,藥品業績有望改善。

醫療服務與健康管理方面,公司依託自有的心血管專科醫院、健康體檢中心、藥械電商平台、互聯網醫院以及第三方獨立醫檢所提供醫療服務,人工智能生命指徵檢測是公司特色產品,公司AI-ECG platform 心電圖儀器設備已經在國內陸續上市。

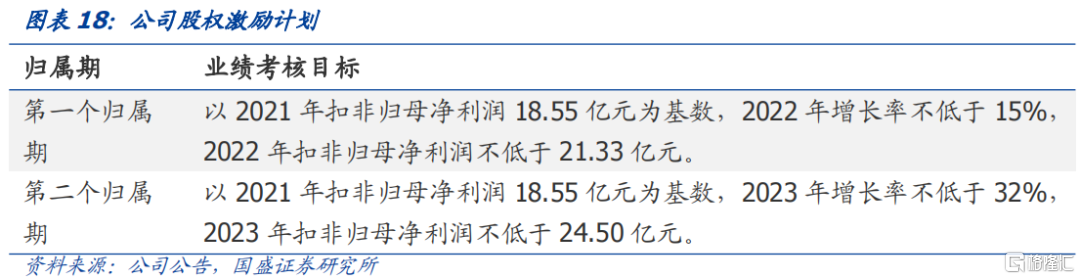

股權激勵業績考核目標為利潤增速不低於15%。公司將計劃對高級管理人員、公司及下屬公司的核心及骨幹員工 810人實施限制性股票激勵,本次股權激勵計劃兩個歸屬期業績考核目標分別為2022、2023年扣非後歸母淨利潤增速不低於15%,公司未來業績可期。

截至11月7日,公司PE_TTM為29.49倍,處於近五年45.1%分位數。根據Wind一致預期,預計公司2022-2023年淨利潤分別為21.5/24.8億,對應PE分別為22/19倍。樂普轉2收盤價124.0元,轉股溢價率41.97%,債券餘額16.38億元,轉債仍具備一定配置價值。

二、奕瑞轉債(待上市,奕瑞科技)

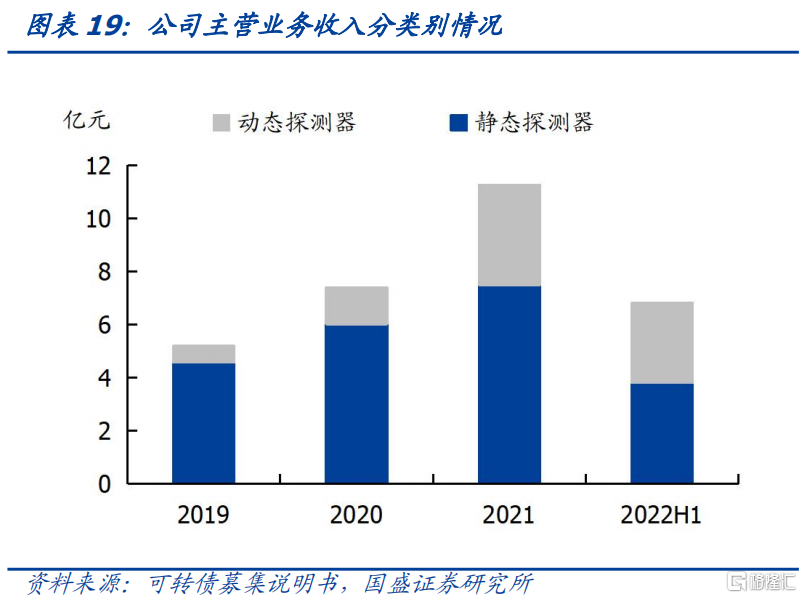

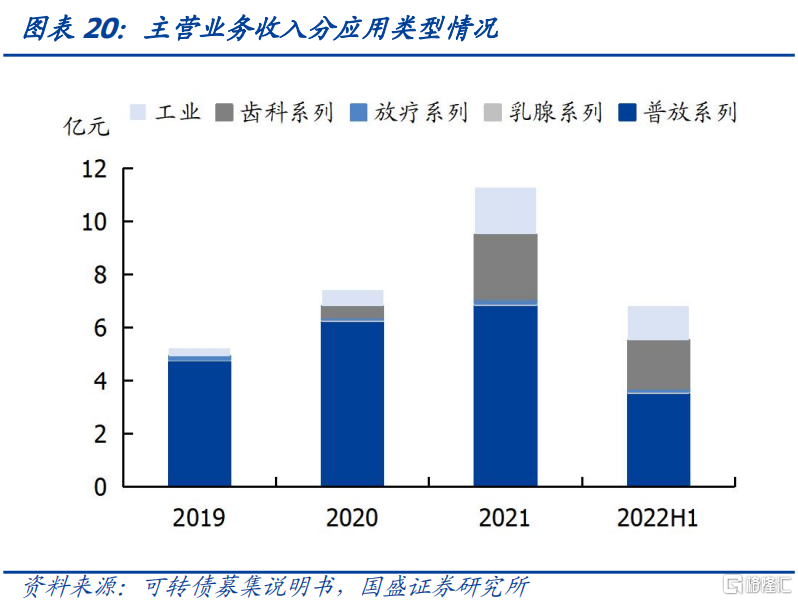

公司國內X 線探測器龍頭企業,“專精特新”小巨人。公司是一家以全產業鏈技術發展趨勢為導向、技術水平與國際接軌的數字化X線探測器生產商,主要從事數字化X線探測器研發、生產、銷售與服務。2021年奕瑞科技創營收11.87億元,同比增長51.43%,其中靜態產品營收7.49億元,佔營收比率為63.1%;動態產品營收3.77億元,營收佔比31.76%,為公司兩大收入來源。從應用類型來看,2021年醫療、工業領域營收佔比分別為84.50%和15.50%,其中醫療領域中,普放系列、齒科系列、放療系列、乳腺系列分別佔比60.81%、21.65%、1.46%和0.57%。2022年前三季度,奕瑞科技實現營收11.04億元,同比增長34.01%,歸母淨利潤5.08億元,同比增長55.89%。

行業市場空間較大,供給相對集中。據 Yole Développement 統計,2018 年全球數字化 X 線探測器的市場規模約為 20 億美元,其中醫療用產品市場份額約佔 75%,安全檢查、工業檢測、獸用產品等貢獻了餘下的市場。預計至 2024 年,全球數字化 X 線探測器的市場規模將達到 28 億美元。目前,全球數字化 X 線探測器市場供給相對集中,國外巨頭主要包括萬睿視和Trixell,本土企業主要包括公司和康眾醫療。根據 IHS Markit 統計,在醫療領域,全球前五大探測器供應商市場份額超過 50%。

齒科和工業需求放量,國產替代持續深入。2019年至2021年,公司銷售數量由 1.13 萬台增至 6.70 萬台,營業收入由 5.46 億元增至 11.87 億元,其中齒科和工業需求放量,國產替代持續深入,帶動公司市佔率穩步提升。根據 Yole Développement 報吿的全球 X 線探測器銷量、預計需求量及公司銷量數據,2018 年公司數字化 X 線探測器全球市場佔有率為 5.30%,2021 年公司市場佔有率達到 16.90%。

展望未來,隨着海寧工廠和太倉二期工廠落地,公司探測器產能大幅提升、產品種類擴展,從平板探測器到口內CMOS探測器、CT和線陣探測器、高壓發生器,閃爍體自產、球管等逐步落地,產品矩陣和下游客户的拓展有望助力公司業績持續增長。截至11月7日,公司PE_TTM為51.1倍,根據Wind一致預期,預計公司2022-2023年淨利潤分別為6.5/8.5億,對應PE分別為53/40倍,可轉債即將上市,建議持續關注。

風險提示

1、疫情發展超預期。疫情反覆將影響醫院擴容改造進度,進一步影響醫療器械需求釋放。

2、集採政策超預期。若帶量採購措施在相關領域大規模開展,存在公司利潤率被壓縮的可能,可能會導致經營業績下滑。

3、產品研發不及預期。如果在新產品研發過程中,出現研發進程緩慢或研發失敗的情況,公司業績增速可能放緩。