本文來自格隆匯專欄:中金研究 作者: 許豔 王海波

事件

交易商協會發文[1]會繼續推進並擴大民營企業債券融資支持工具,支持包括房地產企業在內的民營企業發債融資。“第二支箭”由人民銀行再貸款提供資金支持,委託專業機構按照市場化、法治化原則,通過擔保增信、創設信用風險緩釋憑證、直接購買債券等方式,支持民營企業發債融資。交易商協會預計可支持約2500億元民營企業債券融資,後續可視情況進一步擴容。

簡評

我們簡評如下:

此次發文有哪些點值得關注?

► 本次相比之前新增了"直接購買債券”方式,但未明確是一級還是二級買債。不過新增目的可能是由於近期部分民企地產龍頭估值大幅波動,為了穩定市場,二級市場買債的操作意義更大。因為一級買債不像擔保增信、CRMW能起到槓桿撬動作用,對於融資支持效果並不如前兩個手段強。

► 2018年的實施原則目前仍適用。包括:1)市場化法治化原則,由市場化的專業機構運作;2)只針對“流動性暫時遇到困難的民營企業,限期有序退出;3)防範道德風險,協調被扶持企業制定自救計劃。

► 實施機構能否擴容仍有待觀察。2018年政策主要實施機構是中債增、匯達投資(有問題資產處置經驗的專業AMC)。雖然國常會提到銀行、保險等可能要在條件成熟時自願參與,但由於這些金融機構更加市場化,實際參與和對象選擇更為謹慎。

► 交易商協會預計支持民營企業債券融資金額2500億元。此金額是協會新聞稿中預計,但該金額是針對“第二支箭”,並且提到“中債增信支持民營地產發債工作納入融資支持工具”,我們認為可能包含2018年以來中債資信及其它市場機構通過CRMW和擔保發債支持的民企融資金額,實際額度在擔保、創設緩釋憑證及發債之間的額度分配及近期落地額度未可知。

► 怎麼理解損失分擔?設立損失分擔機制一方面為了鼓勵市場化機構執行,另一方面為了防範道德風險。但由於存在市場化機構的損失承擔加之個人責任等問題,整體執行仍然謹慎,實際落地金額低於預期。

2018年支持民企融資“三支箭”政策和執行回顧

2018年10月22日國務院常務會議[2]決定設立民營企業債券融資支持工具。同時對有市場需求的中小金融機構加大再貸款、再貼現支持力度,提高對小微和民營企業金融服務的能力和水平。

央行同日發佈[3]公吿稱該工具由央行再貸款提供部分初始資金,由專業機構進行市場化運作,通過出售信用風險緩釋工具、擔保增信等多種方式,重點支持暫時遇到困難,但有市場、有前景、技術有競爭力的民營企業債券融資。同時,人民銀行積極支持商業銀行、保險公司以及債券信用增進公司等機構,在加強風險識別和風險控制的基礎上,運用信用風險緩釋工具等多種手段,支持民營企業債券融資。

2018年11月6日,央行行長易綱針對民營企業融資難題接受媒體採訪[4],他表示,從債券、信貸、股權三個融資主渠道,採取“三支箭”的政策組合,支持民營企業拓寬融資途徑。其中第二支箭為民營企業債券融資支持工具。

具體執行情況來看:

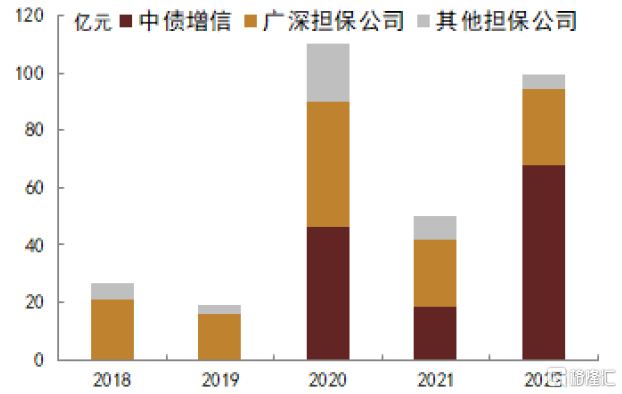

► 從擔保債券發行情況來看(圖1),2018年至今由擔保公司擔保的非國企債券金額較小。具體來看,中債信用增進2020年開始擔保非國企債券,截止目前合計擔保新發的債券合計23支,發行金額合計133億元。其他的擔保公司擔保較多的有廣東粵財融資擔保、深圳擔保等廣東地區的擔保公司。

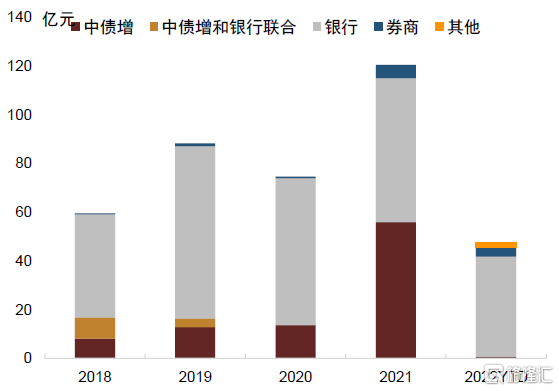

► 從帶有CRM的非國企債券發行情況來看(圖2),2018年以來創設規模穩中有增。累計來看,中債增(含中債增聯合銀行)創設、標的資產發行人為非國企的CRMW共61支,計劃發行金額合計132.5億元,實際發行金額合計103.8億元,標的資產債券金額合計294.2億元。其餘大部分都是銀行創設發行2018年到2022年(截至2022年11月9日)每年實際創設金額分別為42億元、71億元、60億元、59億元和41億元,累計金額達到273億元。

2018年以來非國企債券融資和信用風險回顧

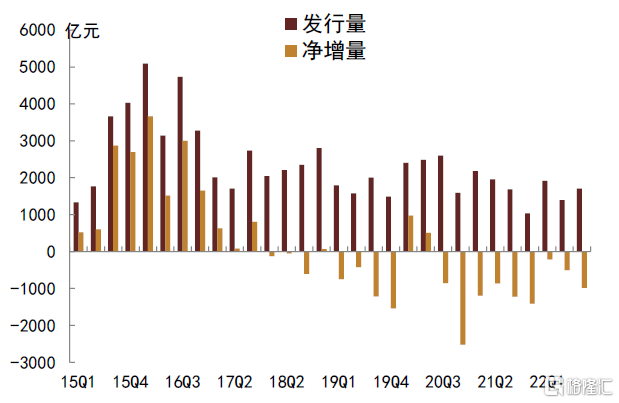

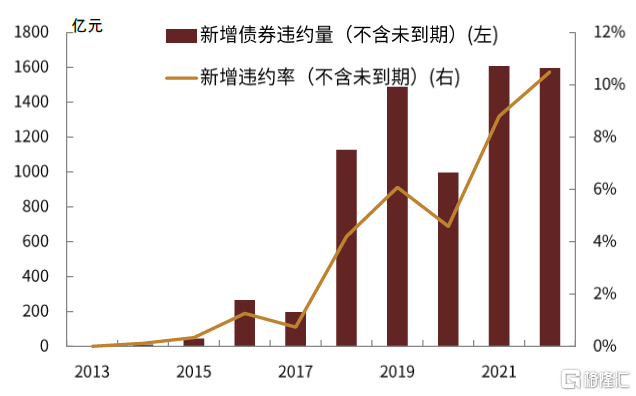

從非國企債券發行和淨增量來看(圖表3),2018年政策出台之後有短期的改善,當年四季度非國企債券發行量和淨增量分別達到2803億元和66億元,但是進入2019年後又出現明顯回落,淨增量呈現大幅淨流出。2020年上半年有一定的短期回升,但是持續性也偏弱,隨着民營地產企業流動性壓力加大,非國企債券淨融資呈現持續淨流出。從債券違約情況來看(圖表42),2018年出現明顯增加,當年新增非國企債券違約達到1127億元,2019年繼續上升至1488億元,2020年有一定回落,但是2021年以來隨着民營地產企業違約數量增加,非國企債券違約金額再次回升至1607億元,今年截至目前也已經達到1595億元。

總的來看,該政策體現了央行等監管對於民企包括民營地產的融資支持,疊加買債計劃,有助於部分民營地產龍頭的二級市場價格階段性企穩。但由於大量淨值型投資者持有這類債券並且有拋售意願,因此具體價格企穩幅度和時間仍取決於買賣雙方資金量。此外,由於操作機構的“市場化行為”,出於防風險等考慮,具體有哪些名字納入範圍仍待觀察。

風險

政策落地執行效果存在不確定性。

圖表1:2018年以來年度有擔保非國企發行人債券發行

資料來源:Wind,中金公司研究部,2022年數據截至2022年11月9日

圖表2:2018年以來年度非國企債券CRM發行金額

資料來源:Wind,中金公司研究部,2022年數據截至2022年11月9日

圖表3:2015年以來每季度非國企發行人債券發行和淨增量

資料來源:Wind,中金公司研究部

圖表4:非國企債券違約情況

資料來源:Wind,中金公司研究部,2022年數據截至2022年11月9日