據瞭解,美芯晟科技(北京)股份有限公司(以下簡稱:美芯晟)將於11月3日上會,擬登陸科創板,中信建投證券為其保薦機構。

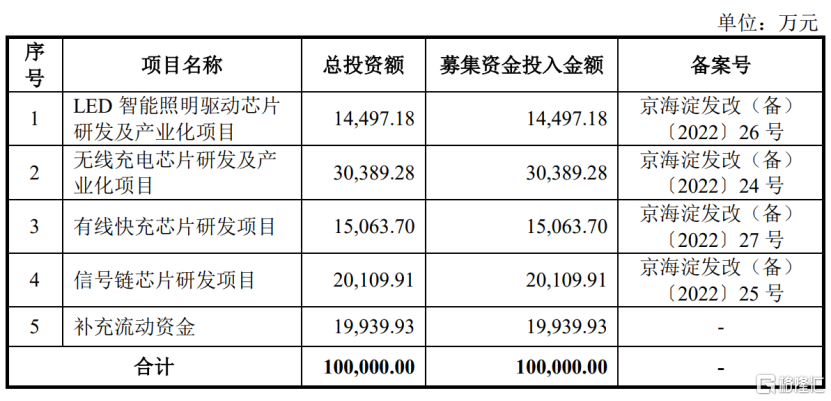

本次衝刺IPO,美芯晟擬募資10億元,其中1.45億元用於LED智能照明驅動芯片研發及產業化項目、3.04億元用於無線充電芯片研發及產業化項目、1.51億元用於有線快充芯片研發項目、2.01億元用於信號鏈芯片研發項目、1.99億元用於補充流動資金。

(募集資金用途,招股書)

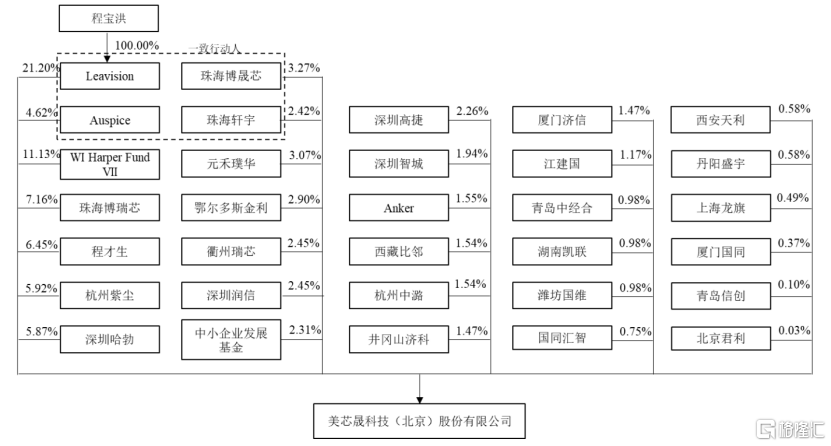

截至最新招股書,公司實際控制人為程寶洪,控股股東為Leavision,其直接持有公司12,717,886股股份,佔公司股份總數的21.20%;通過《一致行動協議》間接控制Auspice、珠海博晟芯、珠海軒宇持有的發行人合計10.31%股份的表決權,合計控制公司31.51%股份的表決權。

(公司股權結構圖,招股書)

1.經營活動現金流持續為負

美芯晟是一家專注於高性能模擬及數模混合芯片研發和銷售的集成電路設計企業,主要產品為無線充電系列產品和LED照明驅動系列產品,包括高集成度MCU數字控制SoC電源——無線充電芯片,以及模擬電源——LED照明驅動芯片。

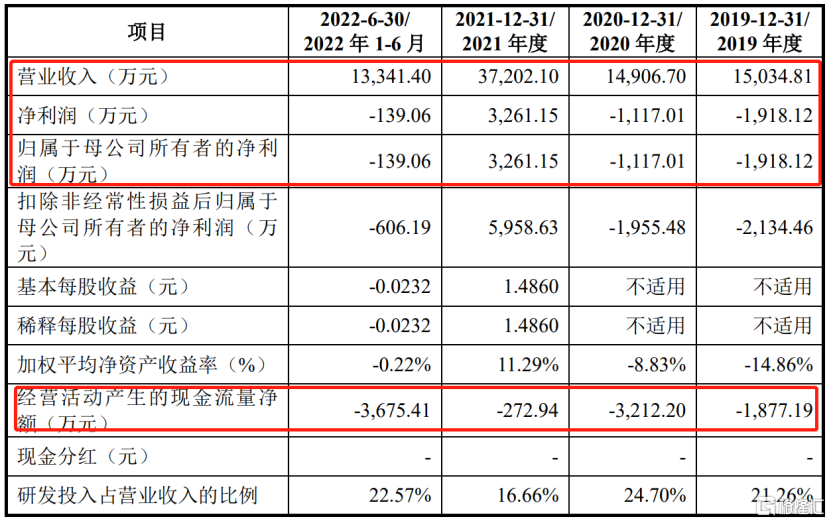

2019年至2022年1-6月報吿期,美芯晟的營業收入分別為1.50億元、1.49億元、3.72億元和1.33億元,相應的歸母淨利潤分別為-1918.12萬元、-1117.01萬元、3261.15萬元和-139.06萬元。

可以看到,雖然公司的收入有所增長,但歸母淨利潤僅有2021年為正,且報吿期內經營活動產生的現金流量淨額持續為負,説明公司缺乏一定的變現能力。

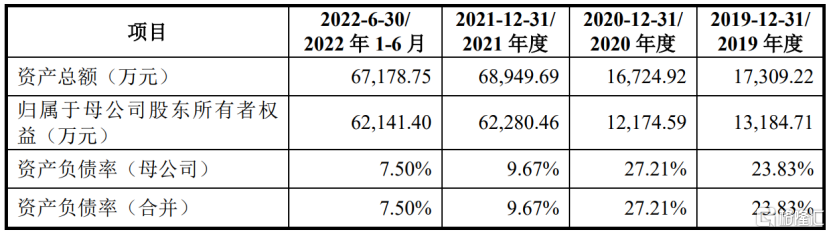

(主要財務指標及財務數據,招股書)

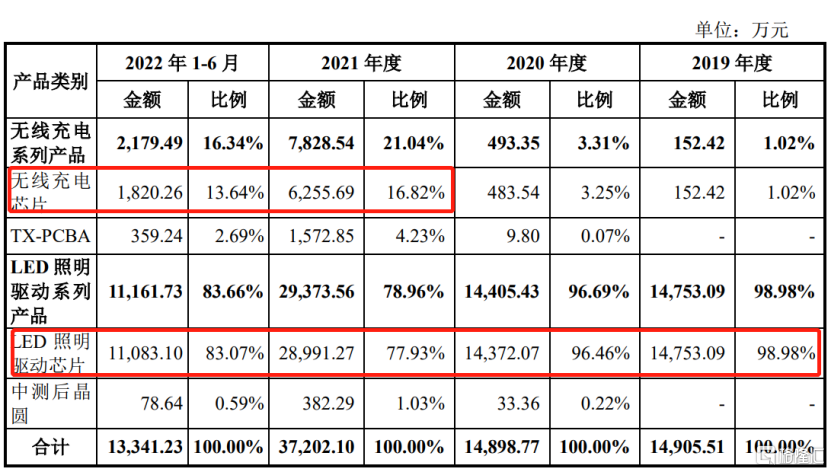

具體來看,公司的產品以LED照明驅動芯片為主,其收入佔比超過80%;近年來,公司逐漸從模擬電源管理芯片進一步往高集成度電源管理SoC方向拓展,目前已形成了功率覆蓋1~100W的無線充電發射和接收芯片系列產品線,不過收入佔比較小。

(公司主營業務收入構成情況,招股書)

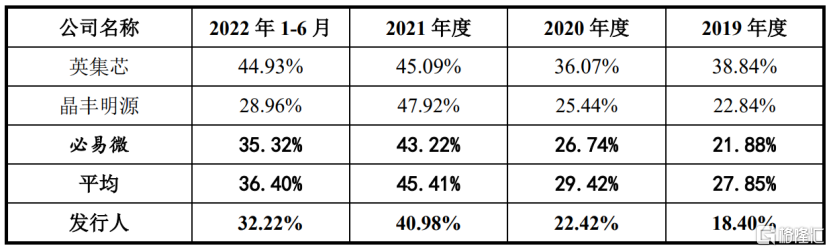

報吿期內,公司的主營業務毛利率分別為18.40%、22.42%、40.98%和32.22%,呈現先升後降的態勢,整體低於同行業可比上市公司的平均毛利率水平。

(主營業務毛利率與可比上市公司的對比情況,招股書)

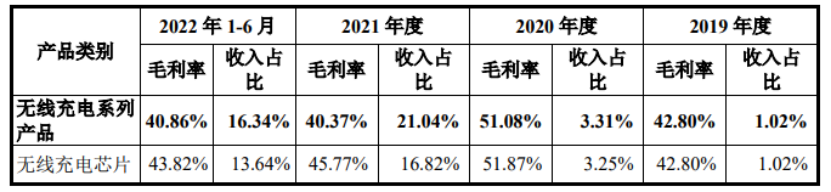

2021年,公司LED照明驅動芯片毛利率由2020年的21.44%上升至41.30%,主要得益於境內外照明市場下游需求旺盛與芯片行業供不應求的雙重影響,LED照明驅動芯片銷售價格提升幅度超過其對應成本的上漲幅度而導致毛利率上升。

(主營業務毛利率構成情況,招股書)

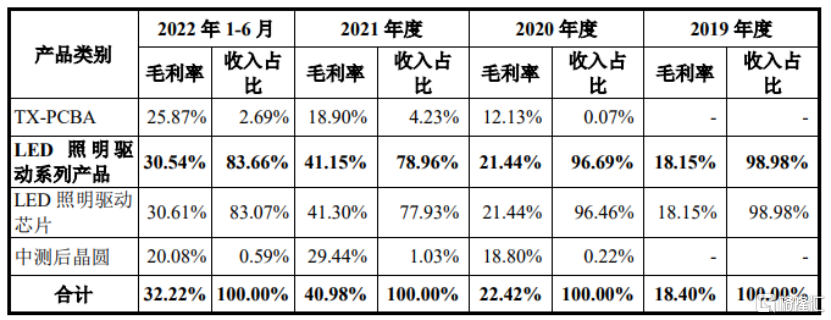

而2022年以來,隨着上游產能釋放,LED照明驅動芯片供應緊張的情況有所改變,其價格呈現迴歸趨勢,導致公司2022年以來毛利率有所下降,未來存在持續下降的可能。

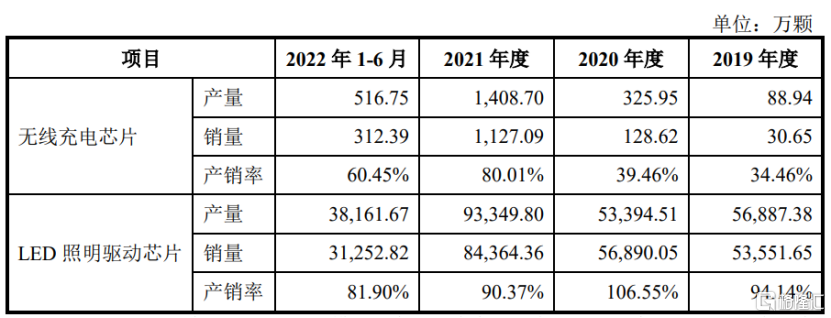

公司的業績高增長或難以保持,從產銷率來看也可驗證這一點,公司LED照明驅動芯片的產銷率由2020年的106.55%降至2022年上半年的81.90%,可見公司的產品銷售遇到一定的瓶頸。

(主要產品的產量和銷量情況,招股書)

2.客户集中度較高

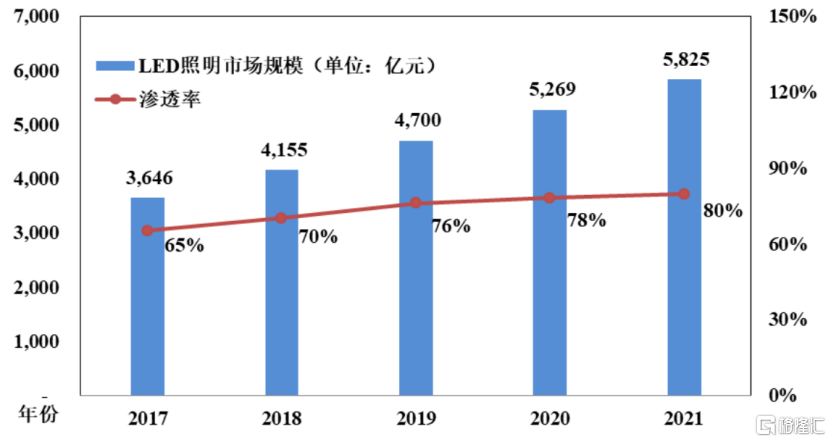

根據高工產業研究院數據,中國LED照明市場規模由2017年的3646億元增長到2021年的5825億元,年複合增長率達到12.43%,國內LED照明產品替代傳統照明產品的市場滲透率由2017年的65%提升至2021年的80%,雖不斷提升,不過側面也説明所剩替代空間不大。

(2017-2021中國LED照明行業市場規模,高工產業研究院、中商產業研究院)

在LED照明驅動芯片領域,目前國內參與企業數量約有15~20家,晶豐明源、美芯晟、必易微、明微電子等是市場主要參與者,其中,晶豐明源2021年LED照明驅動芯片出貨量超過60億顆,市場佔有率相較其他市場參與企業具有明顯優勢。

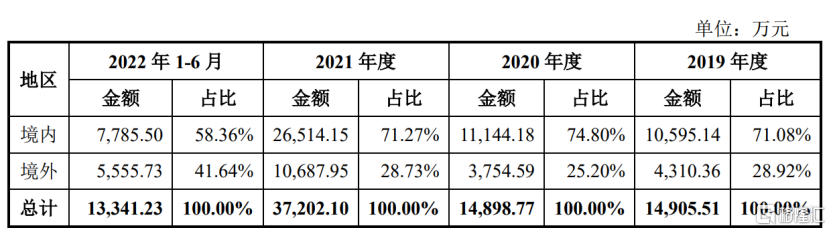

美芯晟的業務主要面向境內,近三年境內收入佔比超70%,而今年上半年這一比例下降至58%,境外客户SWINGTEL一躍成為公司的第一大客户,單一客户佔營收的比例由9.98%上升至199.82%。

(按銷售地域劃分的主營業務收入情況,招股書)

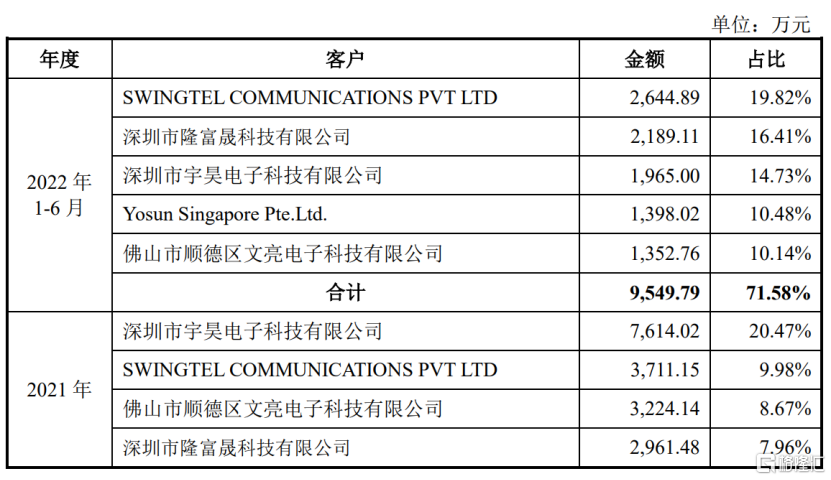

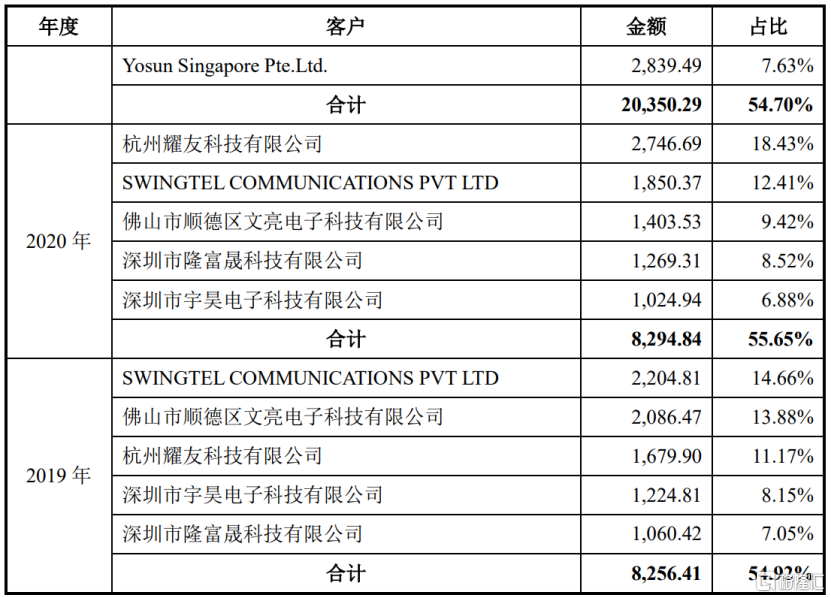

事實上,美芯晟一直存在客户集中度較高的風險。報吿期內,公司向前五大客户的銷售金額佔比由54.92%上升至71.58%,佔比較高,未來若與大客户的合作發生不利變化,可能導致公司的業績受到影響。

(前五大客户銷售情況,招股書)

3.結語

近年來,美芯晟不斷開發高性能的模擬及數模混合芯片等集成電路產品,產品結構有所完善,但半導體行業下行的大趨勢沒變,且業內已有超大型競爭對手,公司若想進一步擴大自身經營規模、搶佔更多市場份額,具有一定的挑戰。