對於A股很多套在三一重工股票上的股民來説,那發在的超級過山車行情,似乎還在昨天,恍如一場大夢。

2018年以來,以前復權價格算,三一重工的股價從最低6元附近開始一路幾乎沒有大回撤地猛漲,到2021年2月時最高接近50元,累計漲幅超過7倍。然後開始形勢急轉直下,到如今震盪下跌幅度超過70%,市值也從最高點至今蒸發近3000億元。

市值千億的超級巨頭,從瘋狂持續的暴漲在到突然乾脆決絕的暴跌,這在A股不算多見,但這種現象每次出現,都能讓筆者不禁感到陣陣寒意。

因為這樣的行情,對於很多後知後覺的股民來説,這簡直就是一場被無情收割的結局。在之前格隆匯發佈過一篇《覆盤長城汽車“妖股”之路:誰的盛宴,誰的眼淚?》,如今看來,三一重工的表現與之有太多的異曲同工之處。

客觀來講,本文完全沒有否定三一重工作為中國“機械茅”所具備的非常優秀的業務底藴和巨大的發展潛力,它的很多在佈局業務還能夠為它再度衝鋒新的高地,甚至是其當前的估值,筆者也認為具有了很好的長線價值。

但它的這一波足以載入史冊的超級過山車行情,以及給無數股民帶來的深刻教訓,非常值得我們去覆盤和反思。

01

誰的盛宴,誰的眼淚?

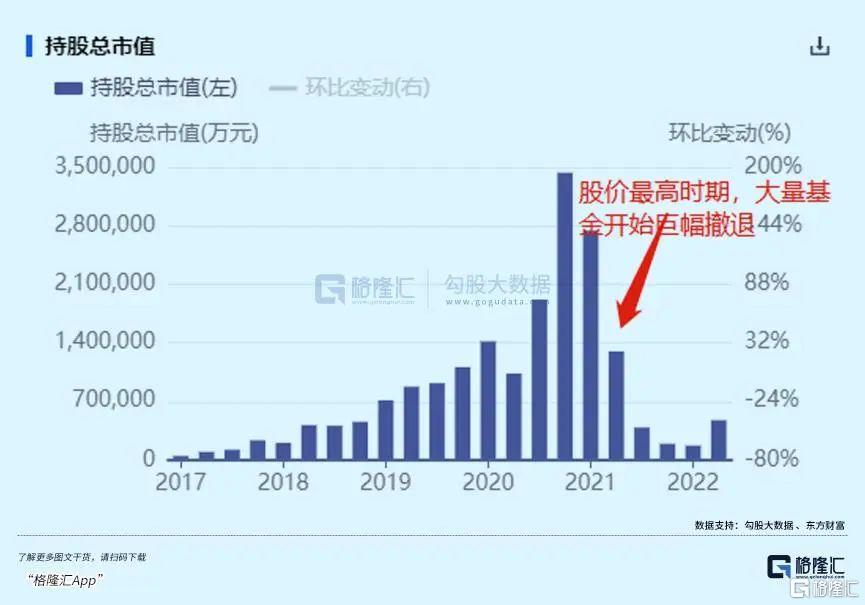

三一重工的股價在2021年2月漲到最高點,之後一二季度大量抱團而來的機構基金開始堅決撤退,宣吿這場為期2年多的盛宴宣吿結束。

不到半年,基金的減持幅度超過2/3,而到今年一季度持股市值甚至已不到20億,連巔峯時期的一個小零頭都不夠。

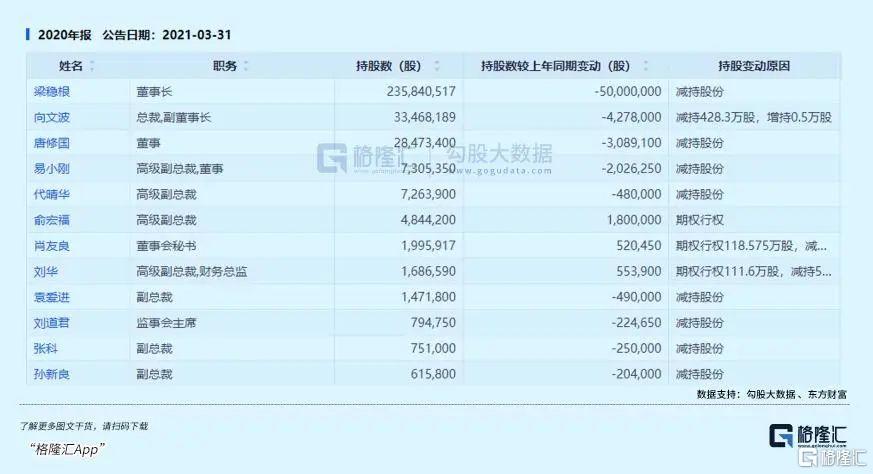

不僅是機構在拋售套現離場,從三一的股價大幅上漲開始,集團的高管也出現了大量減持操作。2020年財報數據顯示,尤其包括董事長梁穩根、總裁兼副董事長向文波、董事唐修國、副總裁兼董事的易小剛等多位核心高管,減持規模均非常巨大。

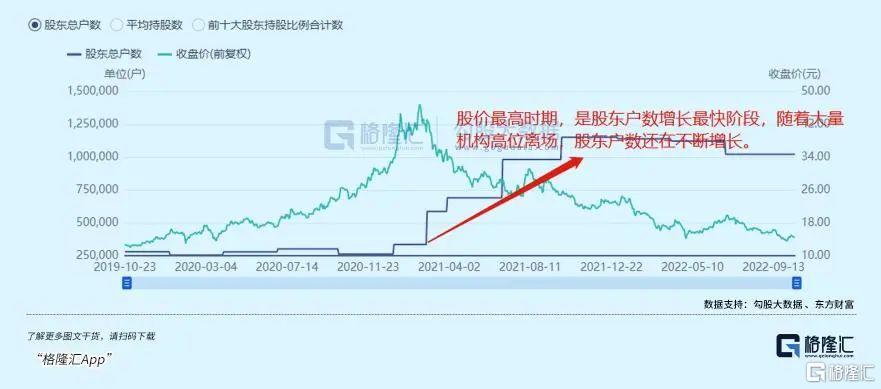

而對應的,是在股民散户從三一股價開始衝頂時不斷急劇增加,即使是在其股價開始大幅下跌時,也依然在大量增加,一直持續到2021年底。這個階段,三一重工的股價從最高點已跌超過半,而其股東户數從不到30萬户飆升到113.8萬户。

百萬股東户數是什麼水平?整個A股市場就只有三家(前兩家是京東方A和中國平安)!而三一重工的股東户數從“寂寂無名”擠入前三,僅用1年時間!

顯然,這一波下來,持有三一重工的機構賺得盆滿缽滿,全身而退,而它們的對手盤,也就是那些高位接盤的無數散户,全被深度套牢,其中還有多不服輸的,選擇不斷抄底來拉低成本線以等待反彈解套,但換來的越套越深難以為繼。

炒股無奈炒成了股東。現在股吧和其他論壇的三一重工評論區幾乎成為了股民反思吐槽的“重災區”。

02

誰在揣着明白裝糊塗?

覆盤一下三一重工的這一輪聲勢浩蕩的上漲行情,大概有幾個核心原因:

一方面,儘管2018年開始國家加大限制力度嚴控房價,但房地產市場依然處於“漲價去庫存”的狂熱階段,也拉動了工程機械的銷量增長。到了2020年全球疫情開始爆發,對實體經濟造成嚴重衝擊,但也讓市場對國家出台大量政策刺激和流動性寬鬆寄予厚望(邏輯參考2008年金融危機後的“4萬億”大規模刺激計劃),工程機械行業作為大基建的核心板塊,更加成為資本追逐的焦點。

同時,2018年開始,中美關係轉冷疊加國內重大經濟結構轉型,國內經濟發展進入陣痛期,對金融市場帶來明顯壓制,很多行業板塊開始持續遇冷。在這種情況下,資金開始選擇抱團業績依然穩健的賽道行業。

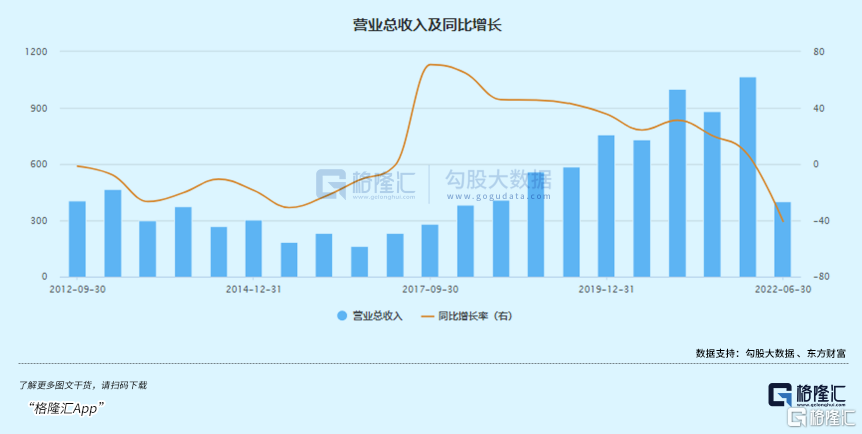

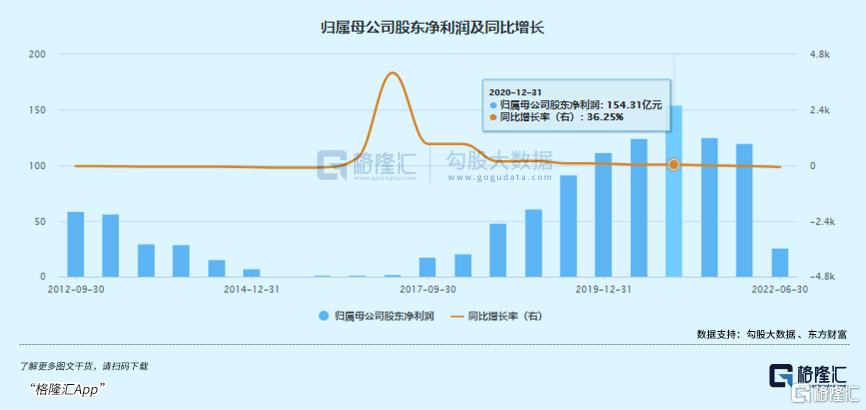

三一重工作為機械茅,剛好在業績數據上表現也很優秀,2020年度營收首次跨越千億大關,同時淨利潤也增長到了154.31億元,同比增長36.25%。這在當時宏觀經濟受疫情衝擊的大背景下,顯得非常難能可貴。

值得一提的,在這期間,市面開始海量看多三一重工的研究報吿,不斷刺激市場對以其為代表的工程機械板塊的看漲預期。在巨大的賺錢效應、銷售數據和機構觀點背書下,散户開始從猶豫到上車,到不斷加倉。

最終,所有這些因素共同促成了這一場千億巨頭一年漲數倍的超級行情,一切顯得那麼天時地利人和,順理成章。

但事實上,真完全是如此嗎?

工程機械作為週期性非常明顯的傳統行業,天然受制於經濟的發展趨勢。

從2018年開始,中國面臨百年未有的大變局,不僅是中美關係轉向,還有城鎮化率邁向飽和,尤其嚴控房地產泡沫帶來的傳統大基建行業的發展增速放緩,這些都會大大壓制國內傳統工程機械的增長預期。

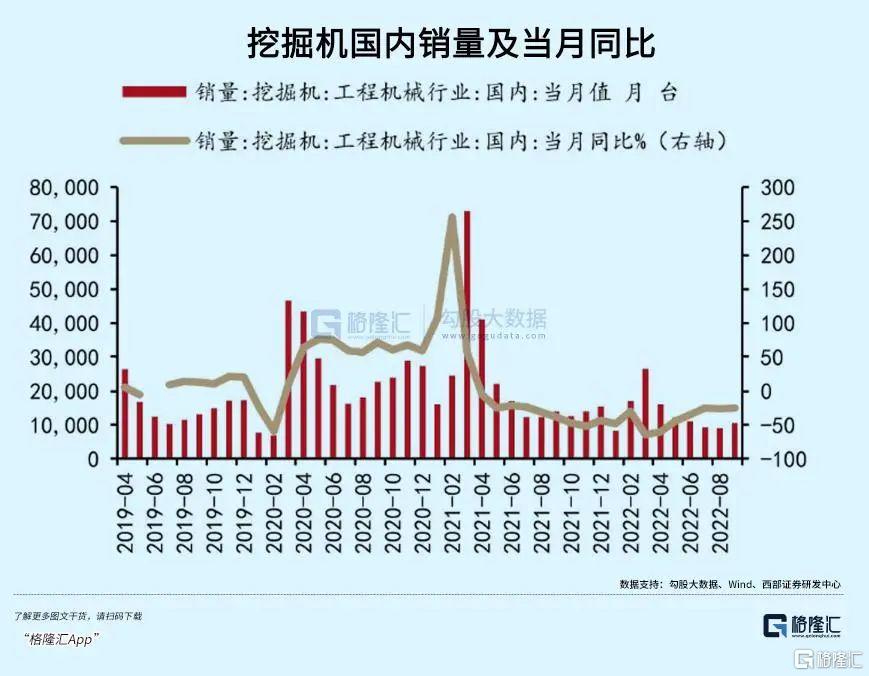

實際上,2020年期間的全球“大放水”刺激經濟方式,確實很大程度拉動了中國工程機械的銷量,以挖掘機銷量為例,但這種短期前刺激政策一個很大的副作用是,它會提前透支未來幾年行業的需求。

2008年後金融危機的“四萬億”強政策刺激將工程機械行業後續幾年行業需求提前透支,導致2012年-2016上半年下游銷量斷崖式下跌。

同樣的,只要稍微是業內的或懂得金融知識的人士,都會知道2020年這種銷量高增長的情況,根本不可能持續。(同理2020年的全球超級大放水操作帶來的資產價格泡沫,也可以顯著是絕對不可能持續。)

結果有目共睹,2021年開始,國內的挖掘機銷量開始出現斷崖式下降,甚至不如2019年的數據。這還是在2021年出口挖掘機業務開始大幅增長的助力之下,如果沒有這方面的業務加持,很多的企業的業績數據,將更加糟糕。

而這些其實才是宏觀經濟的最真實反映。

從2018年的嚴控房地產開始,到2020年的疫情持續嚴重衝擊,經濟承壓成為既定事實,即使有放水和扶持政策帶來的託底,也難改這個客觀大趨勢。

在這種背景下,傳統機械行業靠什麼來維持與經濟下行先背離的高景氣?

那麼為什麼,這些機構為何似乎都完全沒有看到這些客觀的真實,或者是他們沒有這個能力嗎?

不可否認,三一重工的股價跌到現階段,動態PE估值26.8倍,市淨率不及2倍,對於這麼一個機械行業巨頭來説,確實顯得非常具有性價比了。

三一重工現在的國際化佈局成效已經越顯著了,儘管目前歐美地區在全球加息、地緣政治局勢動盪下宏觀經濟面臨巨大的危機風險,但好在近年來中國與“一帶一路”沿線和東盟地區國家的經貿合作持續迎來高景氣,這為三一中國的國際業務在近幾年推進效果顯著。

2022年中報,三一的國內營收大幅下滑了58.18%,但國際業務收入165.31億元,逆勢大幅增長32.87%,佔總營收超過了4成。所以潛力還是可以的。

近期,也看到一些機構開始重新進場揀貨,不排除形成階段築底行情的可能。

但它依然會繼續受到國內經濟形勢的影響,疊加全球經濟的總體下行,其業績再回歸過去兩年的高增長,壓力是非常大的。

所以,想要它的股價能再度恢復榮光,重回2021年高點,或許未來一兩年都大概率不可能了。

03

結語

邱國鷺有句關於投資的名言:在中國做價值投資相當於在霧霾天遛狗。不是不能做,而是遛狗的繩子特別長。在A股市場,遛狗人走了1公里,可能狗來來回回已經走了3公里。價值和價格有可能會偏離很遠,但繩子始終還在。

在股市裏,價格圍繞價值上下波動,不僅是金融市場最基礎的規律,也是反映人類貪婪與恐慌最簡單的現象。在A股這就是超買超賣。

在同一問題上不斷犯錯,是做投資必經的階段,有人被同樣的錯誤毒打過太多次或許會記住教訓,從此從同類的錯誤脱離出來;但絕大多部分的人都總會在同類的事件出現時找到各種理由説這次不一樣,然後直到最後再一次被教訓“毒打”。

希望,這一次被三一重工深套的廣大股民們,能學到一些教訓。