本文來自格隆匯專欄:中金研究 作者: 陳雷、龐雨辰、郭朝輝

摘要

近期,美國、歐洲、日本等多地相繼出現禽流感疫情,各國政府為控制疫病傳播,採取了大批量撲殺家禽的措施 ,導致全球雞肉價格均出現不同程度的上漲。當前,市場各方高度關注本輪海外疫病對我國白羽雞行業發展帶來的影響,一方面,考慮到我國祖代雞引種對外依存度較高,若進口因海外禽流感受阻,是否會造成肉雞供需結構性矛盾;另一方面,新一輪豬週期已經開啟,我國白羽雞價格與生豬價格相關係數高達0.84,當前豬價仍在上行通道,考慮豬雞共振效應,雞肉價格走勢也成為了各方關注的重點。針對以上問題,本篇報吿將聚焦海外禽流感對我國的影響,同時着重對我國白羽雞產業供需情況進行分析。

受禽流感疫情影響,歐美雞肉價格快速上行,出口量明顯收縮

2021/22年度冬季,歐洲經歷了嚴重的禽流感(HPAI)流行季,自2021年底至2022年3月,歐洲地區共有2467起疫情,4800萬隻禽類在受影響的養殖場被撲殺 。今年二季度,全球各地禽流感疫情再起,5月19日,美國疾控中心數據顯示,美國已有29個州的養殖場發現了禽流感病毒,導致了超過1900萬隻蛋雞的死亡,佔總數的6% 。

我們認為,禽流感或將進一步加劇歐美通脹問題。禽肉是重要的蛋白來源,高致病性禽流感導致全球多個地區數千萬只禽類被撲殺,直接導致禽肉供應曲線左移,價格重心上移,或進一步加重當前歐美通脹的問題。具體來看,歐盟雞肉價格自2022年以來也一直維持在高位,遠高於歷史五年同期均值;而美國雞肉零售價在8月達到了254.17美分/磅,同比上漲18.29%,創四十年來價格最高值。

受禽流感影響,歐美地區雞肉出口明顯收縮,歐洲進口量有所增加。據歐盟委員會出口數據,2022年1-7月,歐盟(除英國)雞肉出口量同比下降14.3%。此外,為增加本地區供給,歐盟雞肉進口數量也顯著上漲,1-7月歐盟(除英國)雞肉進口同比增加了31.9%。美國方面,雞肉進出口貿易也受一定影響,但總體可控。2022年1-8月,美國雞肉出口為37.64億磅,同比下降2%,其中6、7月雞肉出口數量明顯下降,8月雞肉出口量已經實現環比增加。

我們認為,海外禽流感疫情對我國肉雞供給影響有限,但上半年祖代雞引種量明顯下滑,雞肉進口量略有下滑

從肉雞生長週期來看,短期判斷產能的指標是在產父母代種雞存欄量,即當期數值會影響到未來8-9周的商品代出欄情況。長期趨勢來看,祖代引種規模是產能的基礎,由祖代帶商品代出欄,大致需要60周左右。因此,我們認為,本次海外高致病性禽流感,對我國短期肉雞供給影響有限,但祖代引種受阻或對明年商品雞出欄形成一定擾動。

受2021年祖代引種量充裕影響,今年我國1-8月父母代種雞存欄逐步回升,供給未受海外禽流感影響。2021年,我國祖代雞引種量達到115.88萬套,同比增加17.21%。受此影響,今年我國父母代種雞存量持續回升,產能充裕。

受海外禽流感限制,我國祖代種雞引種量近期顯著回落。據卓創監測數據,2022年1-8月,祖代種雞引種量僅為35.71萬套,較去年同期69.94萬套下降近50%,其中5-7月的月均引種量僅為2萬套,較去年同期下降超過70%。進入8月,我國祖代雞進口量已逐漸恢復。

雞肉進口累計量同比下降,美國進口占比連月下滑。根據海關總署數據,2022年8月份雞肉產品進口量為11.22萬噸,環比下跌4.18%,同比下跌15.78%。1-8月進口量總額為89.82萬噸,累積同比下跌6.54%。其中美國的佔比呈現出連續5個月佔比下降的局面。

受基本面提振疊加豬雞共振效應影響,二季度以來我國白羽肉雞價格震盪上行

二季度以來,我國白羽雞價格整體呈現震盪上行趨勢。我們認為白羽肉雞出欄量同比減少是價格重心上移的主要原因。二三季度國內肉雞總出欄量25.31億隻,同比跌幅7.43%。其中,5-7月肉雞出欄量明顯低於歷史五年同期均值。雖然8-9月出欄量環比有所回升,但仍低於去年同期。除了基本面因素外,我們發現,豬價上漲對白羽雞價格也提到明顯提振。據我們測算,白羽雞價格與生豬價格相關係數高達0.84。我們認為雞豬共振效應主要通過消費替代來實現,生豬價格上行直接利好肉雞消費,支撐價格不斷走高。具體來看,一是屠宰積極性逐步恢復,開工率顯著上升;二是肉雞月度消費增長率連續三個月維持正增長。

向前看,海外禽流感傳播風險仍存,需注意疫病輸入性風險;國內方面,上半年祖代引種斷檔或導致2H23商品雞出欄量或存下滑風險,利好白羽雞價格

海外方面:歐洲冬季禽流感風險較大,但對我國貿易量影響有限;美國祖代雞出口已逐步恢復。據歐盟最新統計數據,今年6月至8月期間,在野生鳥類中檢測到HPAI病毒濃度明顯高於歷史同期,這表明今冬家禽感染的風險可能較去年更高。我們認為,我國作為歐洲雞肉的進口國之一,今冬我國對於歐盟的雞肉出口量或仍有上行空間,或利好相關出口企業。美國方面,雖然在2022年也面臨了禽流感病毒挑戰,但美國肉雞受到的影響較為有限。根據USDA預測,2022年美國肉雞出口量預計為71.86億磅,減去1-8月已出口的47.64億磅,9-12月仍有24.22億磅的出口空間,與去年同期基本持平。對我國來説,需要時刻警惕禽流感的蔓延問題,儘管這種可能性較小,原因:1)歐美國家的候鳥,與我國候鳥遷徙的路線不同,很難發生交集;2)我國對食品安全的限制很高,會限制或停止相關產品的進口。

國內方面:四季度我國白羽肉雞價格上行動力不足,或大概率震盪下行;今年祖代引種斷檔,或加劇2H23父母代肉雞供給風險

四季度我國白羽肉雞價格大概率維持高位震盪,但上行動力不足。從供給端來看,受在產父母代種雞存欄量增加影響,我們預計四季度孵化環節出苗量有望繼續提升,或帶動商品雞出欄量穩步提升,供給有保障;從需求端來看,四季度元旦春節等傳統節假日或利好禽肉消費,但仍需關注疫情反覆對於消費的不利影響。同時,我們預計四季度我國生豬價格不具備大幅上行基礎,因此,我們認為四季度國內肉雞市場行情偏穩運行。長期來看,祖代雞引種量不足或將導致我國雞肉供給出現滯後性缺失。今年夏季我國祖代雞引種量卻顯著下降,根據60周的出欄週期推算,我們預計5-7月祖代雞引種量的下降或加劇明年下半年我國肉雞供給風險。

正文

近期,美國、歐洲、日本等多地相繼出現禽流感疫情,各國政府為控制疫病傳播,採取了大批量撲殺家禽的措施,導致全球雞肉價格均出現不同程度的上漲。當前,市場各方高度關注本輪海外疫病對我國白羽雞行業發展帶來的影響,一方面考慮到我國祖代雞引種對外依存度較高,若因海外禽流感進口受阻,是否會造成肉雞供需結構性矛盾;另一方面,新一輪豬週期已經開啟,我國白羽雞價格與生豬價格相關係數高達0.84,當前豬價仍在上行通道,考慮豬雞共振效應,雞肉價格走勢也成為了各方關注的重點。針對以上問題,本篇報吿將聚焦海外禽流感對我國的影響,同時着重對我國白羽雞產業供需情況進行分析

受禽流感疫情影響,歐美雞肉價格快速上行,出口量明顯收縮

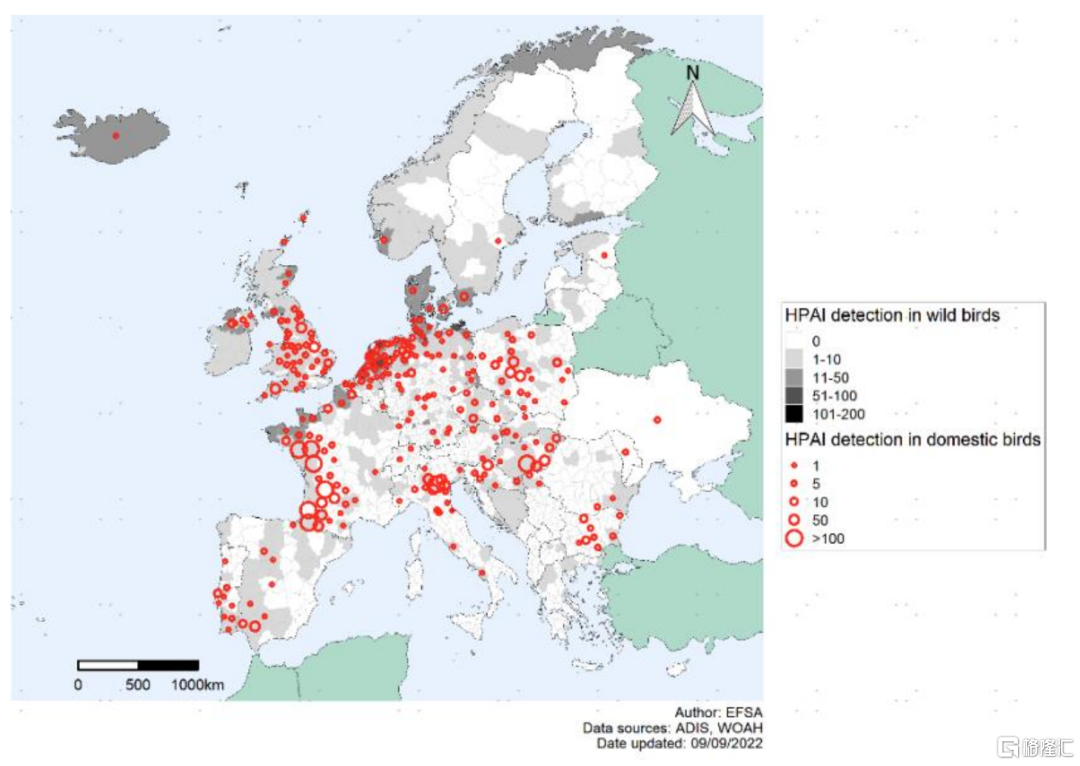

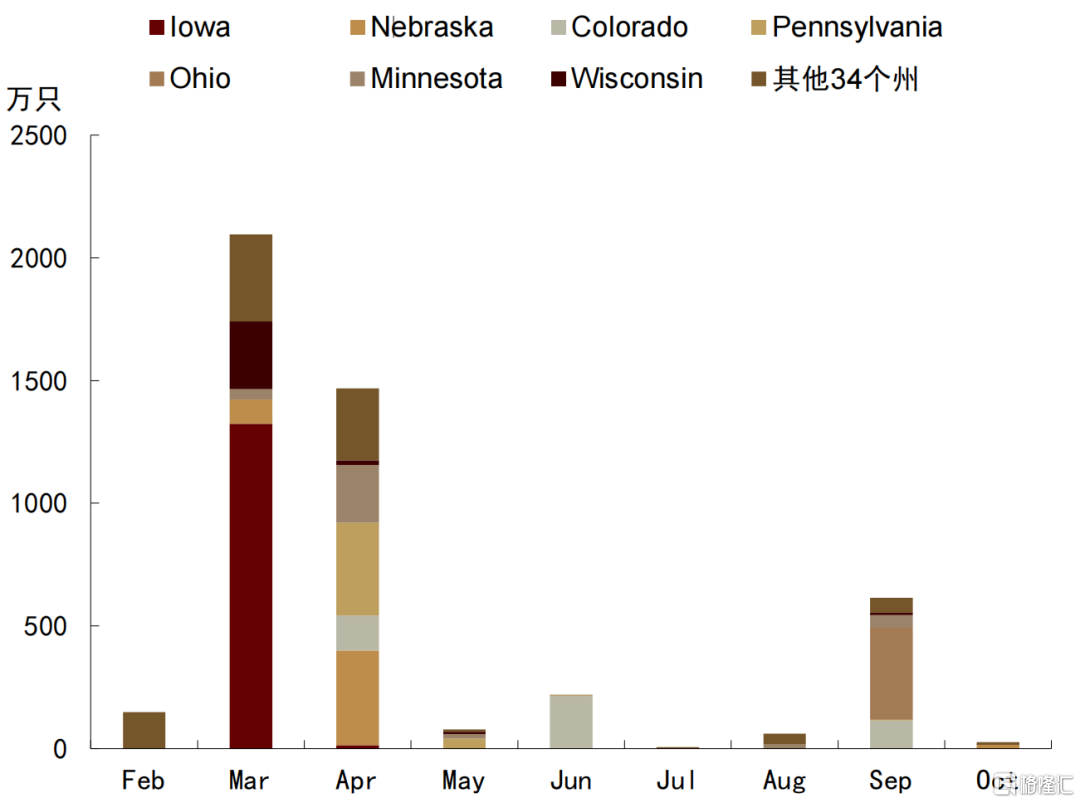

海外禽流感遍及多地,疫情導致禽類撲殺數量上升。2021/22年度冬季,歐洲經歷了嚴重的禽流感(HPAI)流行季,根據EFSA、ECDC和歐盟實驗室聯合報吿的最新數據顯示,自2021年底至2022年3月,歐洲地區共有2467起疫情,4800萬隻禽類在受影響的養殖場被撲殺。此外,疫情波及到的地區範圍也較為廣泛,從斯瓦爾巴特羣島到葡萄牙南部,再到烏克蘭東部,影響波及37個歐洲國家。3月之後,全球各地禽流感疫情再起,2022年4月16日,日本北海道當局開始撲殺疑似病例發生地的養雞場飼養的大約52萬隻雞;5月19日,美國疾控中心數據顯示,美國已有29個州的養殖場發現了禽流感病毒,導致了超過1900萬隻蛋雞的死亡,佔總數的6%。

圖表:歐盟禽流感病例數量及分佈

資料來源:ECDC,中金公司研究部

圖表:2022年全美禽流感感染禽類數量及分佈

資料來源:USDA,中金公司研究部

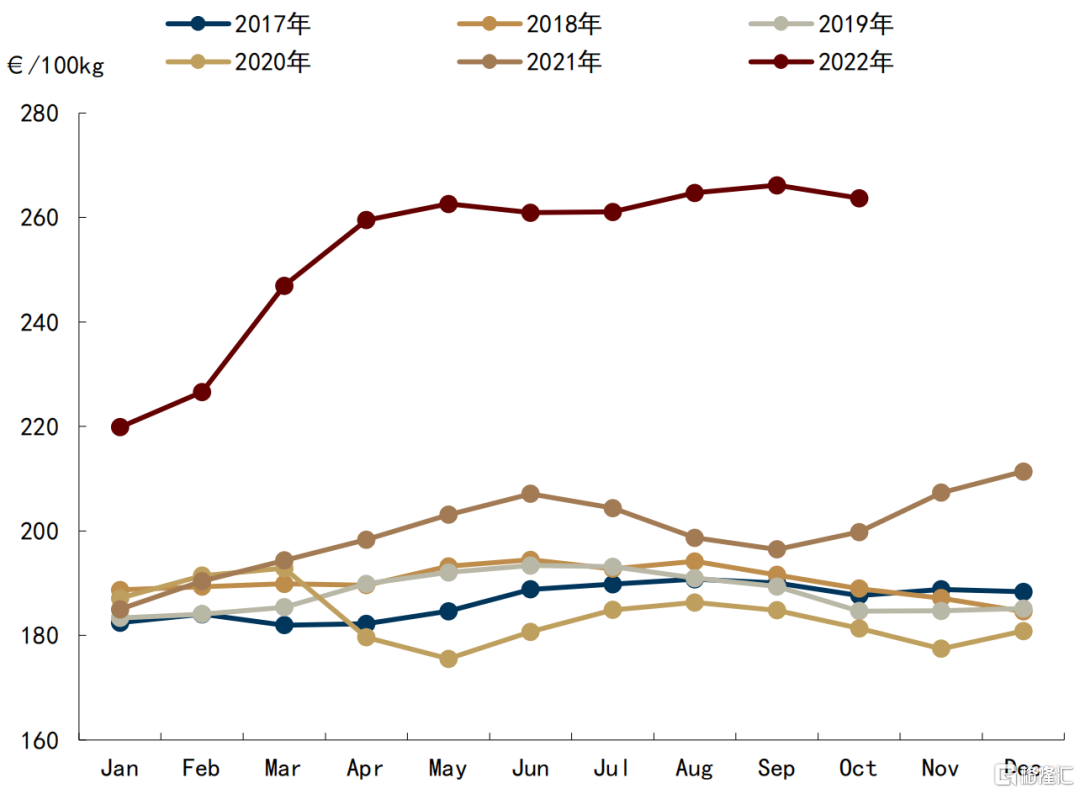

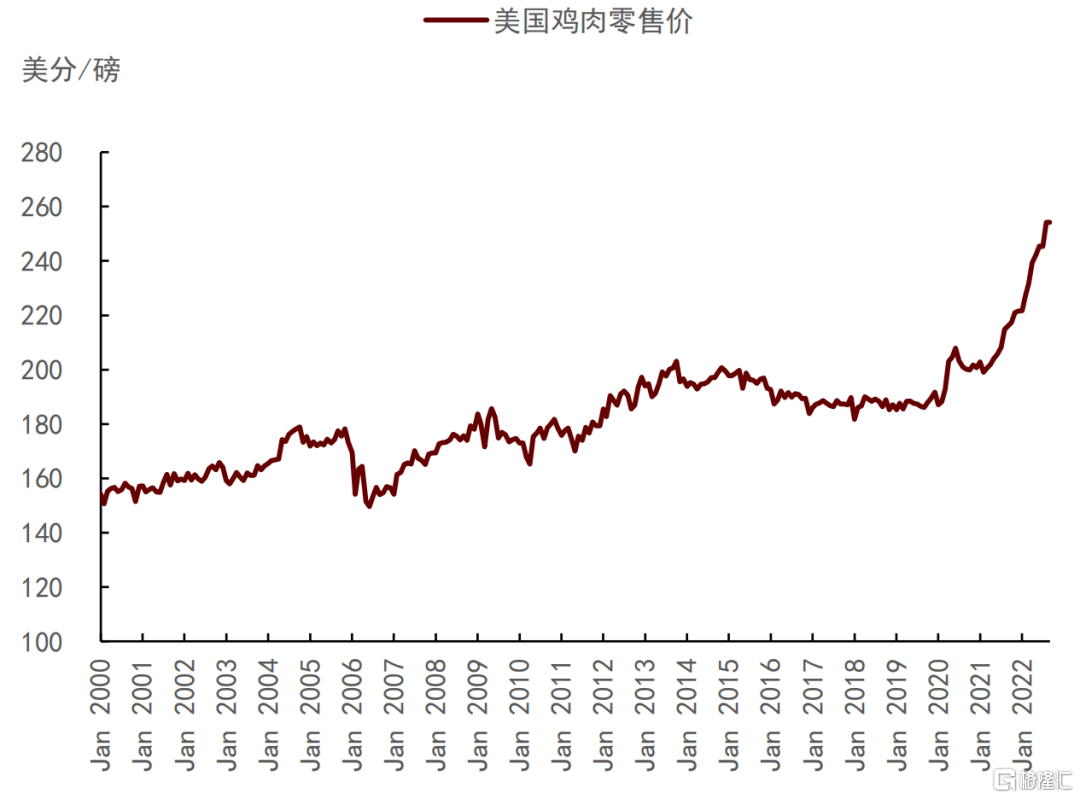

防疫撲殺導致供給減少,歐美雞肉價格快速上行。具體來看,歐盟雞肉價格自2022年以來也一直維持在高位,遠高於歷史五年同期均值,截至10月3日,歐盟肉雞批發價格為€2.64/kg,同比上漲約33%;而美國雞肉零售價在8月達到了254.17美分/磅,同比上漲18.29%,創四十年來價格最高值。

圖表:歐盟雞肉價格

資料來源:ECDC,中金公司研究部

圖表:美國雞肉零售價

資料來源:USDA,中金公司研究部

受禽流感影響,歐美地區雞肉出口明顯收縮,歐洲進口量有所增加。根據歐盟委員會出口數據顯示,2022年1-7月,歐盟(除英國)雞肉出口量同比下降14.3%,其中對主要出口國加納、剛果、烏克蘭等的出口分別同比下降了28%,4.6%與36.9%。此外,為增加供給,歐盟雞肉進口數量也顯著上漲,1-7月內,歐盟(除英國)雞肉進口同比增加了31.9%,其中從巴西的雞肉進口量同比上漲了39%至18.38萬噸。美國方面,雞肉進出口貿易也受一定影響,但總體可控。據USDA數據,2022年1-8月,美國雞肉出口達到了37.64億磅,同比下降2%,僅6、7月雞肉出口數量有所下降,8月雞肉出口量已經實現環比增加(+3.61%至5.73億磅)。

我們認為,海外禽流感疫情對我國肉雞供給影響有限,但上半年祖代引種量有所下滑,雞肉進口量略有下滑

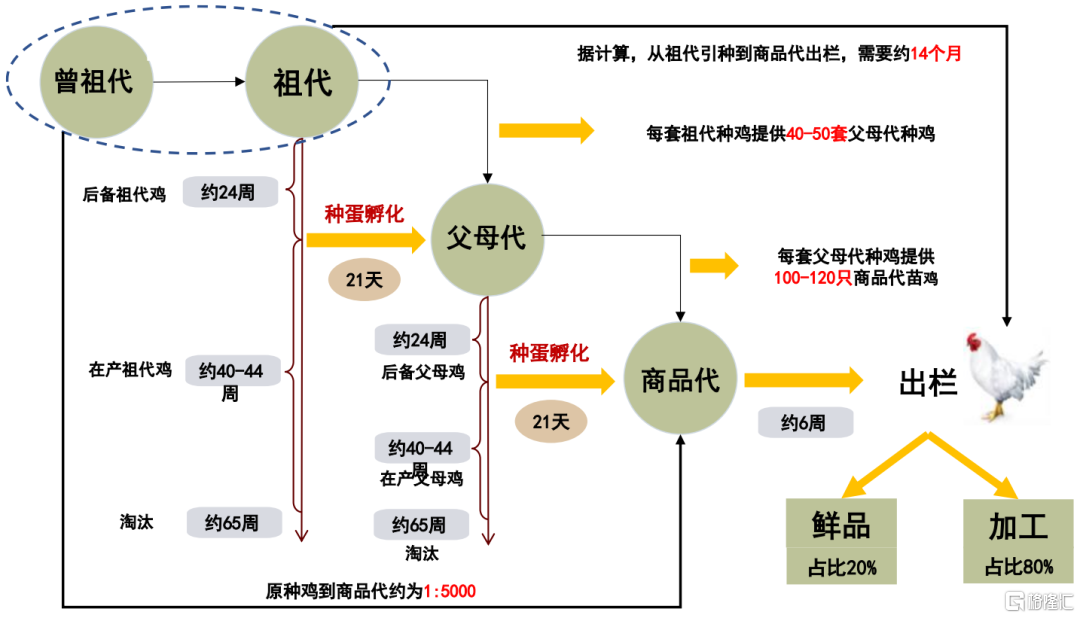

從肉雞生長週期來看,短期看在產父母代種雞存欄量,長期看祖代雞引種量。完整肉雞產業鏈主要包括:“祖代(曾祖代)-父母代-商品代-出欄”的全過程。祖代雞引種傳導至商品代出欄大致需要約14個月的時間(約60周左右)。我們將時間拆解來看:1)祖代種雞從引種到產蛋大約需要24周的時間(約65周淘汰),經過3周左右完成孵化,形成父母代種雞;2)父母代又需經過約24周完成引種到產蛋的過程(約65周淘汰),再經過3周的孵化,形成商品代雞苗;3)最後經過6周左右養殖,形成商品代肉雞出欄,進入屠宰、消費環節。每套祖代雞一生中約產40-50套父母代種雞,每套父母代種雞一生中約產商品代種蛋100-120只,因此每套祖代種雞一生中可以產約5000只商品代雞苗。因此,我們認為,短期判斷產能的指標是在產父母代種雞存欄量,即當期數值會影響到未來8-9周的商品代出欄情況。長期趨勢來看,祖代引種規模是產能的基礎,由祖代帶商品代出欄,大致需要60周左右。

圖表:白羽雞生長週期

資料來源:中國畜牧業協會,中金公司研究部

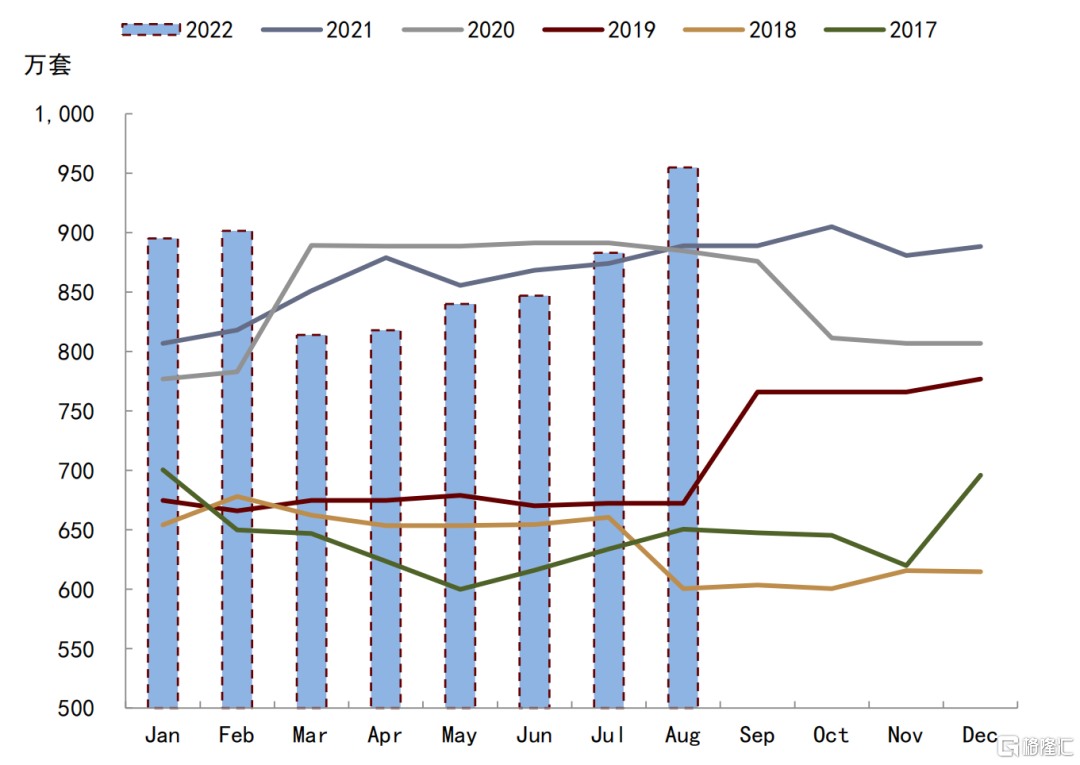

受2021年祖代引種量充裕影響,今年我國1-8月父母代種雞存欄逐步回升,供給未受海外禽流感影響。2021年,我國祖代雞引種量達到115.88萬套,同比增加17.21%。受此影響,今年我國父母代種雞存量持續回升,產能充裕。據卓創資訊數據,2022年1-8月全國肉雞父母代種雞平均存欄量869.23萬套,同比漲幅1.63%。二季度以來,我國父母代種雞存欄量快速攀升,已實現連續5個月上漲,由4月的818萬套,上漲至8月底的955萬套,期間漲幅達16.74%;

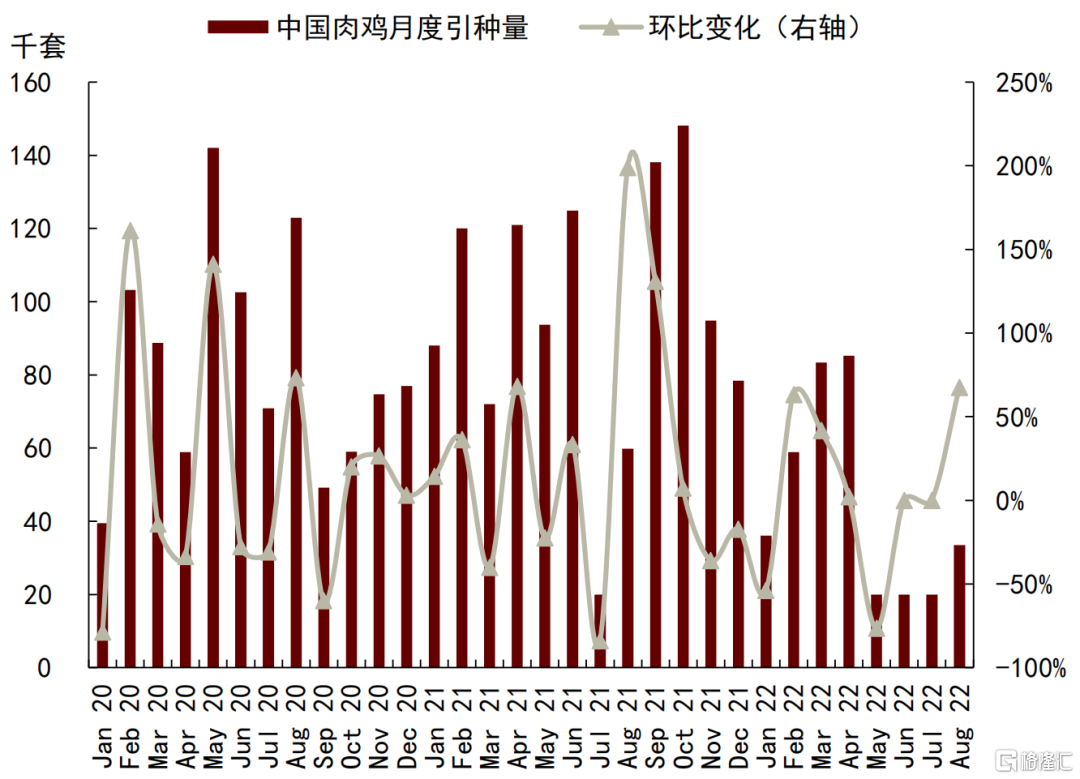

受海外禽流感限制,我國祖代種雞引種量近期顯著回落。據卓創監測數據,2022年1-8月,祖代種雞引種量僅為35.71萬套,較去年同期69.94萬套下降近50%,其中5-7月的月均引種量僅為2萬套,較去年同期的7.95萬套,下降超過70%。進入8月,我國祖代雞進口量已逐漸恢復。

圖表:肉雞父母代種雞存欄量

資料來源:卓創資訊,中金公司研究部

圖表:中國肉雞月度引種量

資料來源:卓創資訊,中金公司研究部

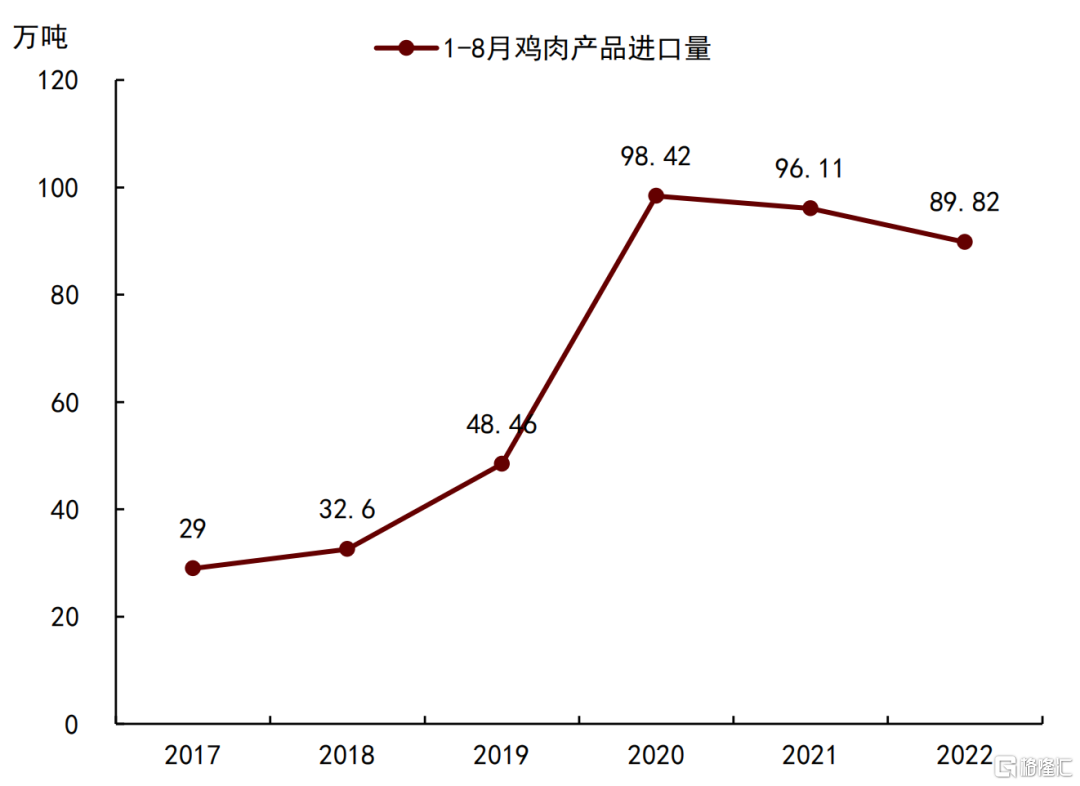

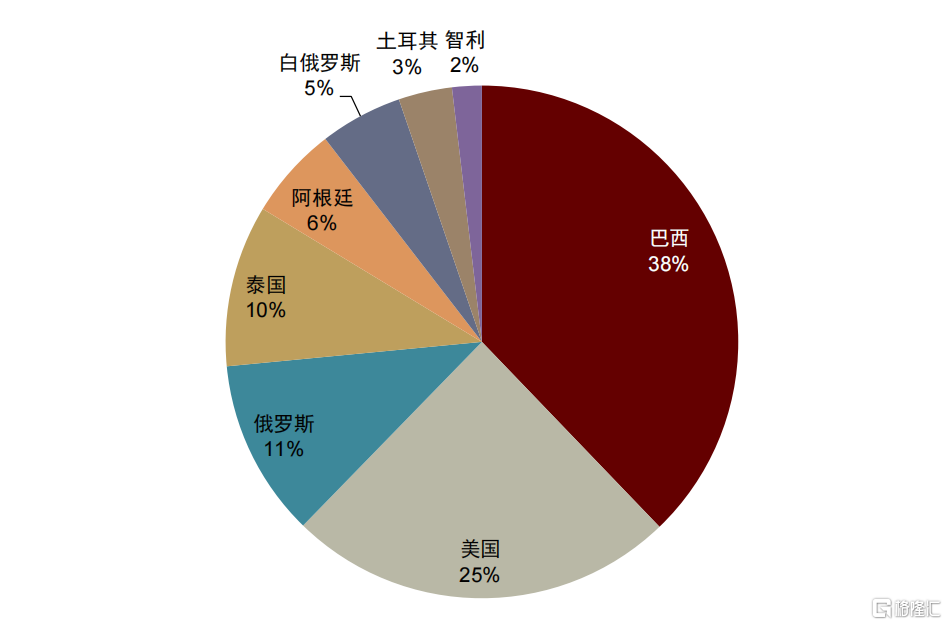

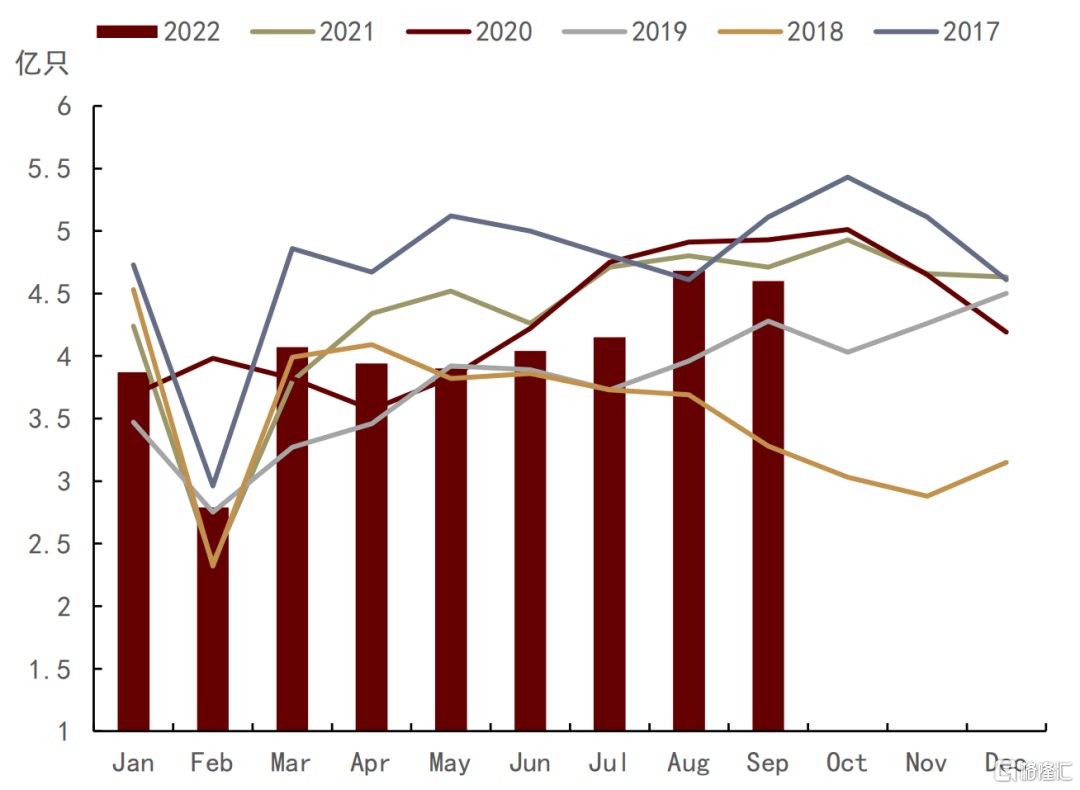

雞肉進口累計量同比下降,美國進口占比連月下滑。根據海關總署數據,2022年8月份雞肉產品進口量為11.22萬噸,環比下跌4.18%,同比下跌15.78%。1-8月進口量總額為89.82萬噸,累積同比下跌6.54%。8月內,我國雞肉進口主要來源於巴西(4.24萬噸)、美國(2.74萬噸)、俄羅斯聯邦(1.26萬噸)、泰國(1.14萬噸)、阿根廷(0.66萬噸),分別佔比37.82%、24.47%、11.19%、10.20%和5.86%。美國的佔比相對於今年4、5、6、7月的33.97%、30.06%、26.35%、25.35%,呈現出連續佔比下降的局面。

圖表:每年1-8月雞肉產品進口量

資料來源:海關總署,中金公司研究部

圖表:8月雞肉產品進口國家/地區佔比

資料來源:海關總署,中金公司研究部

受基本面提振疊加豬雞共振效應影響,二季度以來我國白羽肉雞價格震盪上行

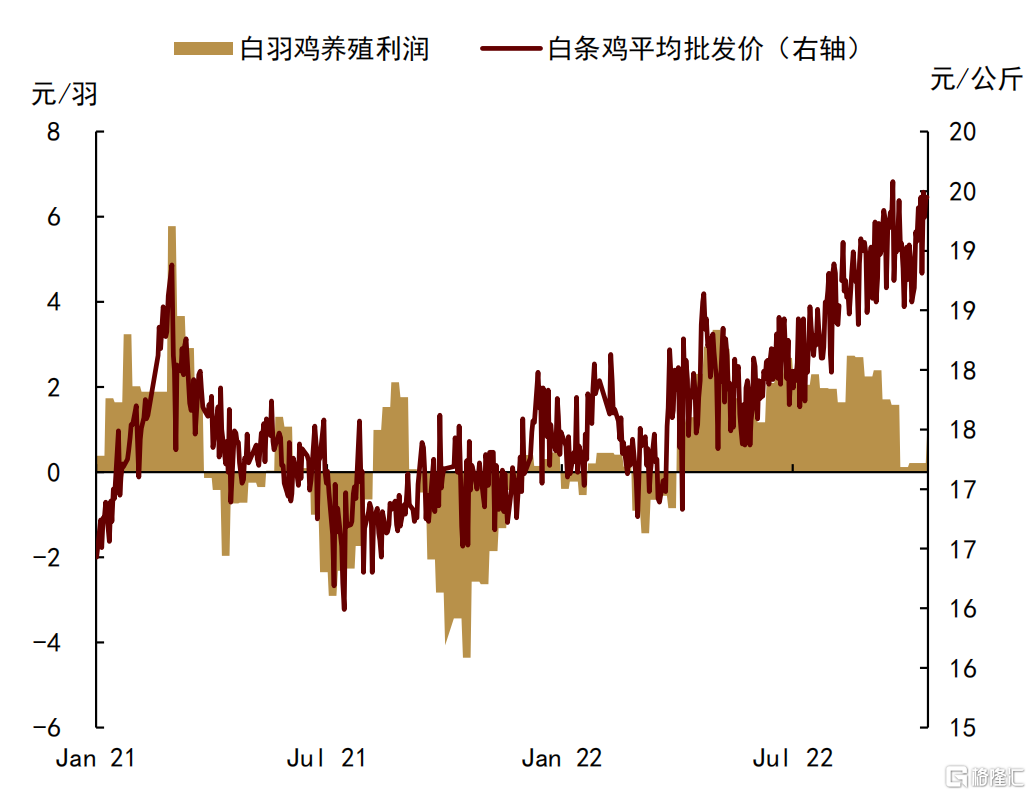

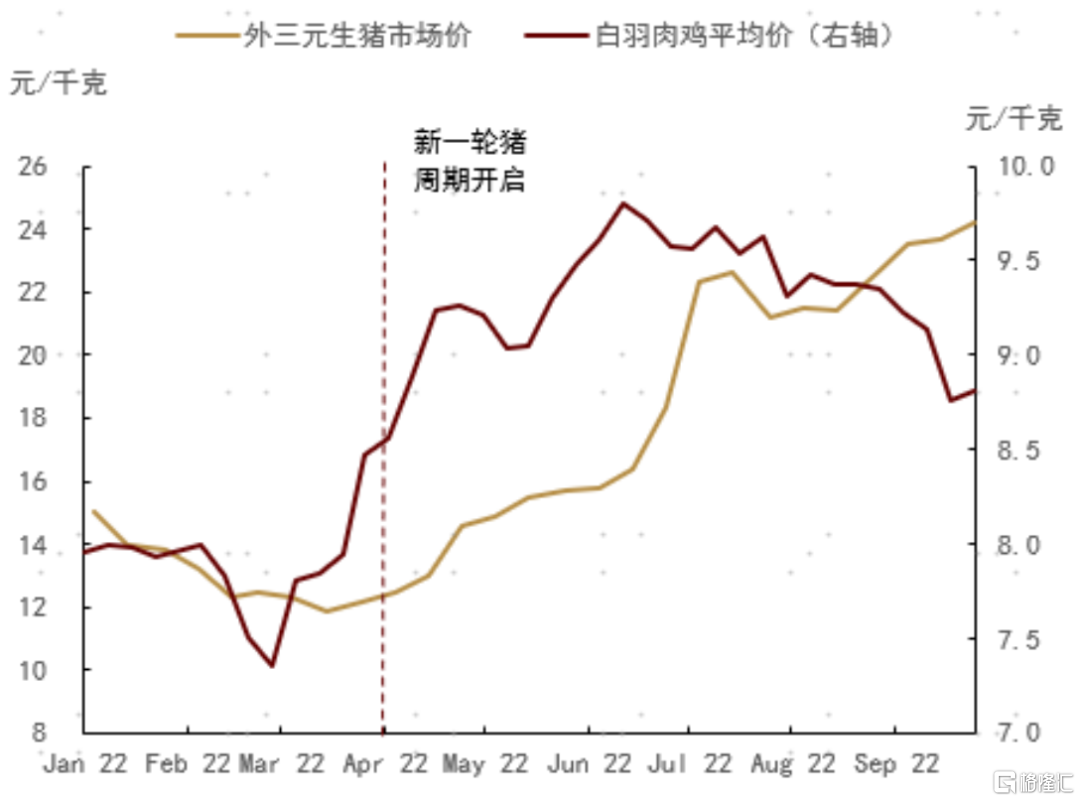

二季度以來,我國白羽雞價格整體呈現震盪上行趨勢。據博亞和訊數據,截至9月底,白羽肉雞均價8.81元/KG,較去年同期的6.78元/KG漲幅超過30%。同時,我們發現,豬價上漲對白羽雞價格也提到明顯的提振。據我們測算,白羽雞價格與生豬價格相關係數高達0.84,白羽雞價格走勢基本與豬價一致。從養殖利潤來看,4-9月白羽肉雞養殖利潤明顯提升,整體處於高於2元/只的行業平均水平。據卓創數據,二三季度白羽肉雞平均養殖利潤2.23元/只,環比漲幅959.05%,同比漲幅237.88%。

圖表:白羽雞價格及養殖利潤

資料來源:博亞和訊,中金公司研究部

圖表:豬肉及雞肉價格走勢

資料來源:中國政府網,博亞和訊,中金公司研究部

白羽肉雞出欄量同比減少是價格重心上移的主要原因。據卓創數據,二三季度國內肉雞總出欄量25.31億隻,同比跌幅7.43%。其中,5-7月肉雞出欄量明顯低於歷史五年同期均值。雖然8-9月出欄量環比有所回升,但較去年同期仍下滑2.5%與2.34%。

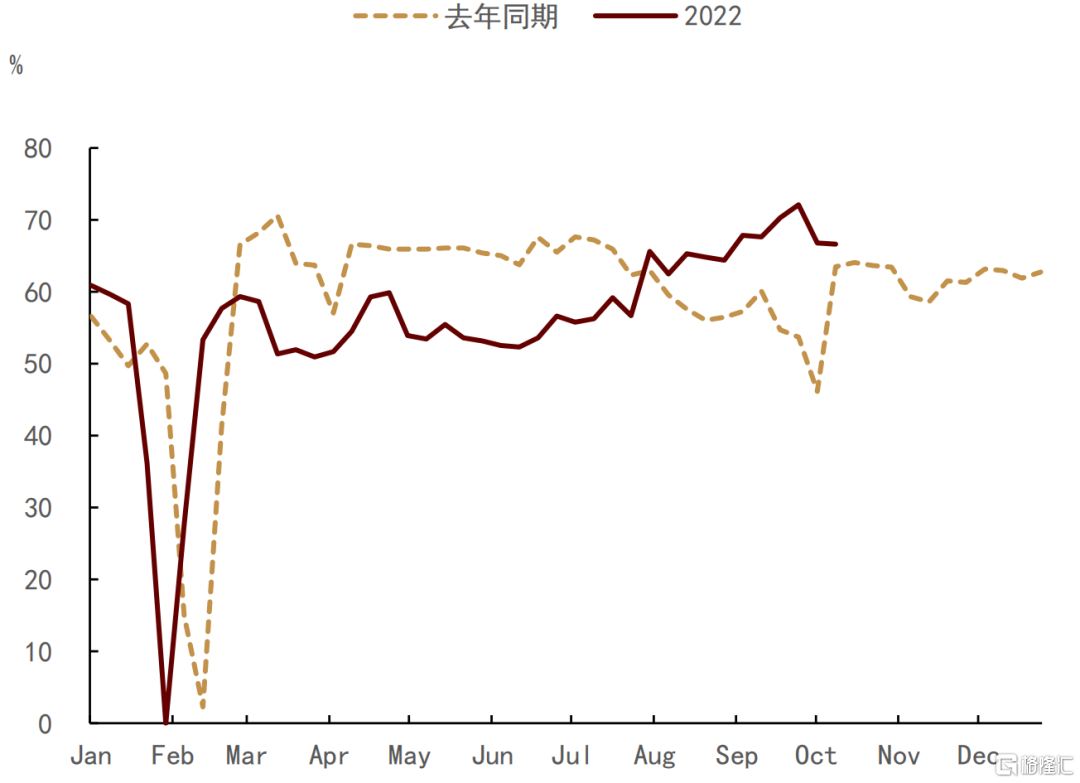

從替代消費角度來看,生豬價格上行直接利好肉雞消費,支撐價格不斷走高。具體來看,一是屠宰積極性逐步恢復,開工率顯著上升。據卓創資訊數據,隨着生豬價格快速走強,我們看到肉雞周度屠宰開工率也隨之上升。截至9月底,屠宰企業開工率恢復至72.12%,明顯高於去年同期50%的水平。二是肉雞月度消費增長率連續三個月維持正增長。今年6-8月我國肉雞消費增長率分別為:+4.75%、+0.26%、+12.26%。

圖表:肉雞周度開工率

資料來源:卓創資訊,中金公司研究部

圖表:中國肉雞月度出欄量

資料來源:卓創資訊,中金公司研究部

向前看,海外禽流感傳播風險仍存,需注意疫病輸入性風險;國內方面,4Q22我國白羽肉雞價格維持高位震盪,祖代引種斷檔或加劇2H23肉雞供給風險

海外方面:歐洲冬季禽流感風險較大,但對我國貿易量影響有限;美國祖代雞出口已逐步恢復

歐洲:根據歐盟最新統計數據顯示,今夏6月至8月期間,在野生鳥類中檢測到HPAI病毒濃度明顯高於歷史同期,這表明今冬家禽感染的風險可能較去年更高。隨着冬季的到來,野生鳥類的遷徙將為歐洲帶來更大的傳播風險,考慮到歐洲6月至9月在家禽中觀察到HPAI出現的次數是2021年同期觀察到的5倍,立足於此,我們預計歐洲今冬疫情導致的撲殺禽類數量可能將達到去年的兩倍。我國作為歐洲雞肉的進口國之一,在2021年向歐盟27國出口了約2萬噸雞肉。而2022年1-5月期間,我國對歐盟的雞肉出口量同比上漲89%至1.24萬噸。因此,我們預計,今冬我國對於歐盟的雞肉出口量或仍有上行空間。

美國:雖然美國在2022年也面臨了禽流感病毒挑戰,但美國肉雞受到的影響較為有限。在2022年感染的43800萬商業禽類中,只有230萬隻屬於肉雞,僅佔到全年屠宰量的0.1%。截至9月16日,美國2022年肉雞出口總量環比僅下降1%,遠低於2015年由於禽流感導致出口同比下降的13%。根據USDA預測,2022年美國肉雞出口將同比下降至71.86億磅,減去1-8月已出口的47.64億磅,9-12月仍有24.22億磅的出口空間,與去年同期基本持平。

對中國來講,需要時刻警惕禽流感的蔓延問題,儘管這種可能性較小,原因:1)歐美國家的候鳥,與我國候鳥遷徙的路線不同,很難發生交集;2)我國對食品安全的限制很高,會限制或停止相關產品的進口。

國內價格:四季度我國白羽肉雞價格維持高位震盪,上行動力不足;祖代引種斷檔或加劇明年下半年我國雞肉供給風險

四季度我國白羽肉雞價格大概率維持高位震盪,但上行動力不足。從供給端來看,受在產父母代種雞存欄量增加影響,我們預計四季度孵化環節出苗量有望繼續提升,或帶動商品雞出欄量穩步提升,供給有保障;從需求端來看,四季度元旦春節等傳統節假日或利好禽肉消費,但仍需關注疫情反覆對於消費的不利影響。同時,我們預計四季度我國生豬價格不具備大幅上行基礎,因此,我們認為四季度國內肉雞市場行情偏穩運行,價格維持高位震盪。

長期來看,今年上半年祖代雞引種量不足,或加劇明年下半年我國雞肉供給風險。根據中國畜牧業協會測算,為滿足國內需求,中國每年祖代雞引進量至少為80萬套。近年來,我國祖代雞引種量不斷上漲,2019年祖代種雞更新量達到122.4萬套,2020年為100.3萬套,2021年為124.6萬套。但今年夏季我國祖代雞引種量卻顯著下降,根據60周的出欄週期推算,我們預計5-7月祖代雞引種量的下降或加劇我國明年下半年肉雞供給風險。