9月29日,TCL科技(000100.SZ)前三季度經營情況出爐,預計今年前三季度共實現營收1247-1267億元,淨利潤19-20億元,歸屬於母公司淨利潤2-3億元,三季度盈利環比有所改善。

10月起,面板價格有望止跌回升,新能源光伏高景氣度有望持續,半導體材料國產替代前景可觀。TCL科技以半導體顯示、新能源光伏及半導體材料為核心主業,建立面向未來的持續增長動能。

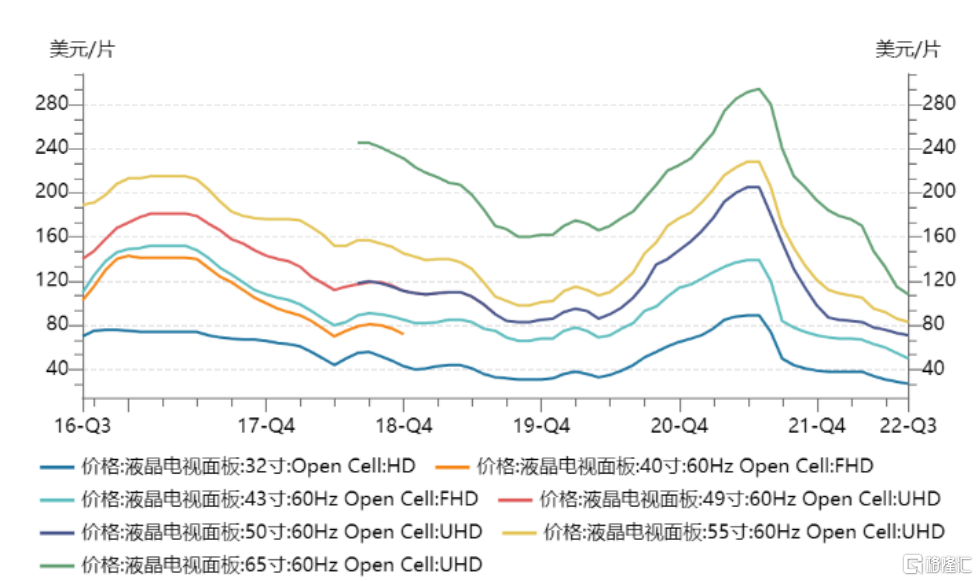

一、面板行至週期底部待反轉

半導體顯示業務是TCL科技傳統優勢所在。TCL華星前三季度預計實現銷售面積3331萬平方米,同比增長17%。

不可忽視的是,當前面板價格已經跌破成本線,這也是面板行業三季度普遍虧損的核心原因。但這不是一個成熟行業合理狀態,市場力量會自發糾偏,促使行業整體迴歸穩態。

可以看到,大陸頭部面板廠商紛紛調整稼動率,國內液晶面板廠平均稼動率從22年Q1的92%左右降至8月68.9%,大陸面板廠自6月開始減產20%+,這有利於庫存去化加速。

另外,行業週期變化加速部分低效產能出清,比如三星提前半年退出了LCD顯示業務,並將相關專利轉讓給TCL華星。LGD在今年7月表示,最晚於2023年關閉韓國LCD電視面板工廠。處於底部的面板價格客觀上加速出清更多低效面板產能。

資料來源:wind

遵循週期理論,行業磨底後向上突破之時,彼時留存下來的頭部企業將獲得更多市場份額,當下愈發集中的競爭格局正在印證這一點。隨着韓國廠商逐步退出,大陸廠商在全球LCD產能份額將超過70%,TCL華星和京東方雙龍頭在大尺寸市場佔比將超過50%。

值得注意的是,面板行業底部反轉的曙光已經出現。

由於頭部廠商明確加大減產力度,市場供需關係有了進一步改善的基礎,羣智諮詢預測全球LCD TV面板部分主流尺寸價格9-10月止跌回穩,其中大尺寸面板價格將在10月企穩。面板價格的觸底回升預期有助於各大面板廠商四季度業績修復。

整機廠商採購行動開始轉向積極。根據洛圖科技發佈的《全球電視面板市場出貨月度追蹤》,今年8月全球32吋以上的液晶電視面板出貨為19.9M片,同比增長2.9%,環比增長5.5%。

着眼於面板行業長期發展趨勢,雖然消費電子整體需求增長緩慢,但結構性機遇不容忽視。

首先,高端化、大尺寸TV面板已成行業極具確定性的增長點,而這正是TCL科技的優勢所在。據悉,TCL華星已經實現55吋和75吋產品份額全球第一,65吋產品份額全球第二,8K和120HZ高端電視面板市場份額穩居全球第一。

其次,TCL華星也在通過非TV產品端尋求新的增長點。目前,TCL華星的非TV類業務佔比超過25%,並在交互白板、數字標牌、拼接屏等商用市場成為頭部客户的核心供應商,更在交互白板市場位列全球第一。

另外,筆電、平板與車載等業務佔比也在快速提升。其中,車載產品與全球和國內tier1的客户均有深入合作,該部分業務增速超過200%,憑藉LTPS產線優勢,TCL華星緊抓汽車電動化和智能化趨勢下車載屏高速發展機遇。

總的來看,面板價格向上修復疊加業務結構優化是TCL科技半導體顯示業務後續能保證穩健成長的核心要點。

二、新增長曲線愈發清晰

如果説面板業務保證公司基本盤,那麼新能源光伏及半導體材料業務則打開長期增長空間。

TCL科技通過併購中環集團正式進軍新能源光伏及半導體材料賽道,這場百億“豪賭”彼時引起市場廣泛關注,如今TCL科技用事實證明這一重大轉型變革的前瞻性。

今年三季度盈利環比改善,很大程度上來源於新能源光伏及半導體材料業績的增長。2022年前三季度,TCL中環預計實現歸屬於其股東淨利潤49.3億元-50.7億元,同比增長78.53%-83.60%。

作為全球最大的單晶硅片企業之一,寧夏中環六期項目投產順利,預計今年末公司晶體產能將超過140GW,繼續牢牢佔據行業龍頭地位,TCL中環不斷釋放的產能在行業高景氣度支撐下快速轉化為實實在在的業績。

能夠長期保持行業領先地位,TCL中環的技術優勢不可忽視。作為業內大尺寸、薄片化、N型技術的領先者,其在2019年首次公佈的G12硅片一直以來都被視作光伏硅片未來發展方向的主流路線。

在工業4.0生產線的助力下,公司單爐月產能不斷提升,降低單位產品硅料消耗率,並通過工藝上的改善提升良品率,這樣的持續變革方向符合光伏產業“降本增效”的主旋律。

再者,TCL科技已經着手於一體化佈局,今年8月,TCL科技與合作伙伴投建的10萬噸顆粒硅項目正式開工。疊加本身在疊瓦組件產品上的快速放量,全產業來鏈優勢愈發突出,有助於公司強化供應鏈穩定性,實現業務整體協同發展。

值得注意的是,公司在半導體材料業務上也實現快速增長。近年來全球半導體產業發展迅猛,而硅材料憑藉良好穩定性,是芯片製造的基礎材料首選,但半導體硅片長期被國外廠商壟斷,國產替代邏輯無需多言。

考慮到產能爬升、產品認證等因素,現有的頭部廠商能更多地享受這波國產替代紅利。作為國內主要的半導體硅片供應商,TCL中環的規模優勢突出,2022年上半年拋光片及外延片產品出貨面積同比增長76.2%。

同時,越來越完善的產品結構可以滿足下游客户多元化的需求,目前,TCL中環基本覆蓋了4-12英寸的產品線,實現了對8英寸及以下主流產品全覆蓋。據悉,公司8英寸區熔產品市場佔有率居全球第二,12英寸輕摻佔比快速提升,獲得國內一線客户的廣泛認可。

隨着天津、江蘇的產能基地建設完成,TCL中環預計明年可以實現6英寸及以下110萬片/月,8英寸100萬片/月,12英寸60萬片/月的產能目標,這部分的業績增長也已逐漸成為明牌。

整體來看,隨着TCL科技圍繞着新能源光伏和半導體材料業務不斷延鏈補鏈,新能源光伏及半導體材料業務已經成為公司重要的收入與利潤來源,在碳中和以及國產替代的大邏輯下,未來延續這一增長態勢具備高度確定性。

三、結語

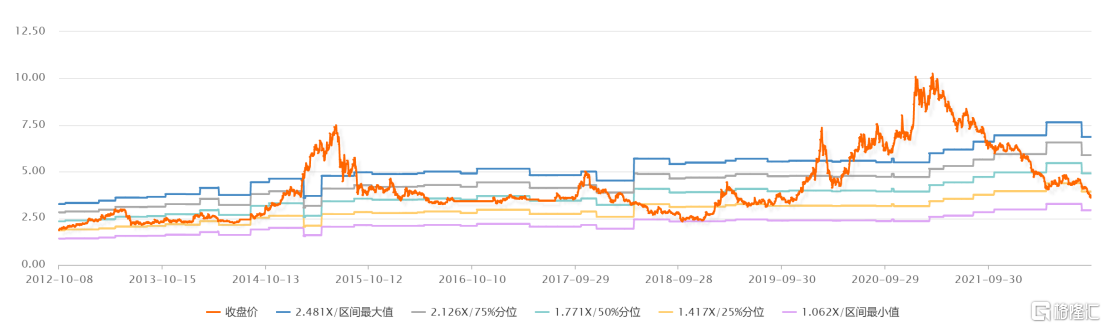

從估值角度來看,以9月30日收盤價格計,當前TCL科技PB為1.3倍,低於2019年那一輪週期底部的1.6倍,相較於近十年的歷史估值水平也處於低位。

來源:choice

顯然,這與其基本面表現出來的“下有保底,上有彈性”的特性並不相符。一方面,連續現金分紅11年、當前股息率超過4%的企業本身就十分難得;另一方面,之前壓制公司估值的面板業務因素逐漸消散,後續的邊際改善疊加新能源光伏與半導體材料業務的持續快速增長加大了業績增長彈性。