9月27日,上海驕成超聲波技術股份有限公司(以下簡稱“驕成超聲")在科創板上市,保薦人為海通證券,發行價格71.18元/股,市盈率94.98倍,高於中證指數有限公司發佈的行業最近一個月平均靜態市盈率(35.95倍),截至發稿時間,其股價大漲超71%,最新市值100億元。

驕成超聲是專業提供超聲波設備以及自動化解決方案的供應商,主要從事超聲波焊接、裁切設備和配件的研發、設計、生產與銷售,並提供新能源動力電池製造領域的自動化解決方案。

截至招股説明書籤署日,陽泰企管直接持有驕成超聲 1,559.5752萬股股份,佔發行人本次發行前總股本的25.36%,為發行人控股股東。發行人實際控制人為周宏建,直接持有發行人 1,158.9502 萬股股份,佔發行人本次發行前總股本的 18.84%。同時,周宏建通過陽泰企管間接持有發行人1,559.5752 萬股股份,佔發行人本次發行前總股本的 25.36%。綜上,周宏建直接及間接合計持有發行人本次發行前總股本的 44.20%,為公司實際控制人。

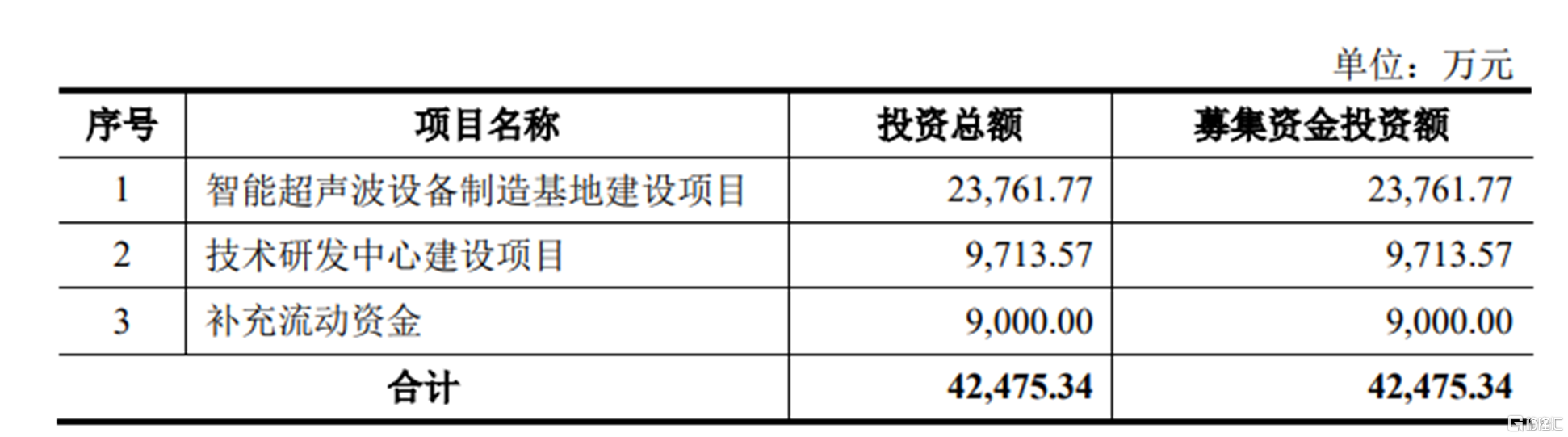

本次IPO擬募資4.25億元,主要用於智能超聲波設備製造基地建設項目、技術研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

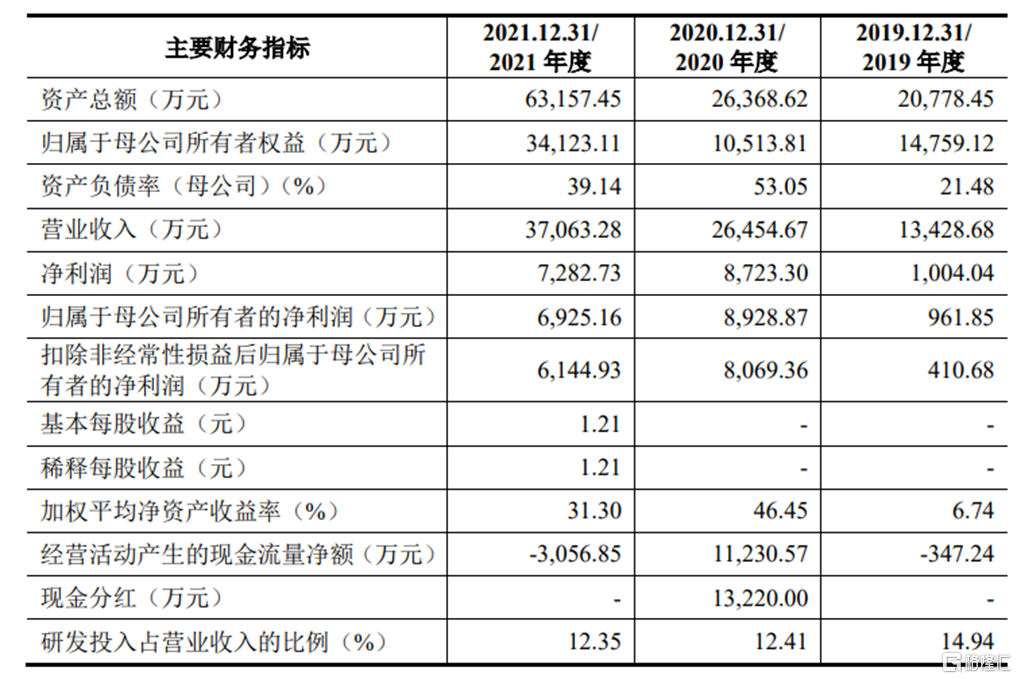

報吿期內,驕成超聲實現營收1.34億元、2.65億元、3.71億元,歸屬於母公司所有者的淨利潤分別為961.85萬元、8928.87萬元、6925.16萬元,存在波動。

基本面情況,圖片來源:招股書

值得注意的是,報吿期內,驕成超聲的經營活動產生的現金流量淨額分別為-347.24 萬元、 1.12億元、-3056.85萬元,其中2021年經營活動現金流量淨額為負,主要是由於發行人動力電池焊接設備、動力電池製造自動化系統業務增長較快,應收賬款規模較上期末顯著增長且部分貨款以票據結算。同時,受到訂單進度影響, 發行人在前期原材料採購、生產加工中需先行投入較多資金,導致經營活動現金流為負。

報吿期內,公司主營業務毛利率分別為 45.68%、64.18%及 49.08%(剔除超聲波口罩焊接機後,主營業務毛利率分別為 45.68%、54.81%及 49.18%),波動較大。

具體來看,驕成超聲的動力電池超聲波焊接設備主要運用在鋰電池生產線中的極耳焊接環節,與激光焊接能夠運用在動力電池產線上的軟連接焊接、頂蓋焊接、密封釘焊 接、模組及 PACK 焊接等環節相比,超聲波焊接的應用環節較為單一,超聲波在複合集流體電池焊接、極片裁切等其他環節的大規模應用尚待拓展。

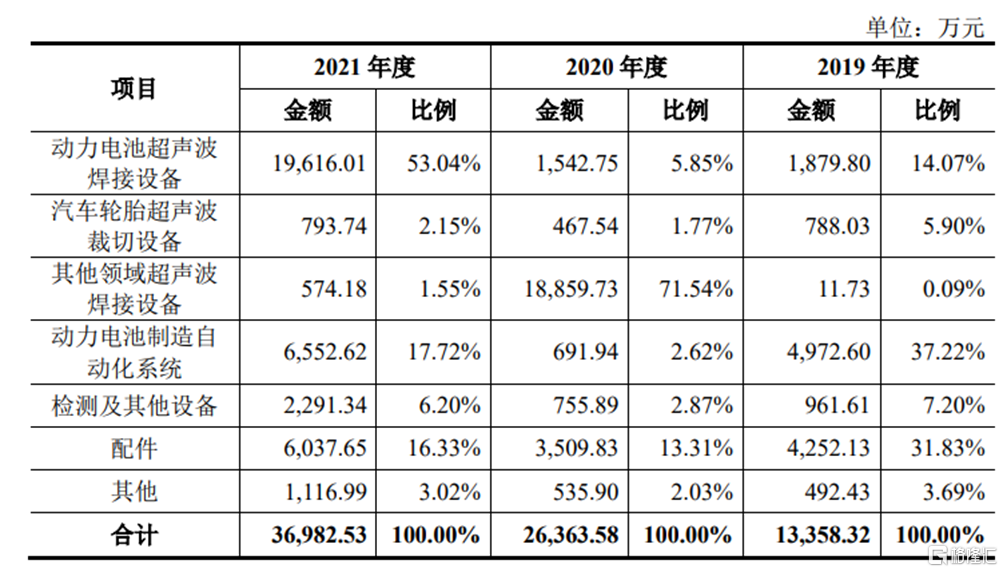

公司主營業務收入構成情況,圖片來源:招股書

報吿期內,公司動力電池超聲波焊接設備及其主要配件收入分別為2556.01萬元、2181.84萬元、2.16億元。該業務在2021年實現大規模銷售,但客户集中度較高,各期來自第一大客户寧德時代的收入佔比分別為37.49%、40.80%、56.58%。鑑於動力電池產業的現有格局,在未來一段時間內,公司仍不可避免地存在客户集中度較高和大客户依賴的風險。

報吿期內,驕成超聲的動力電池製造自動化系統及其配件收入分別為5016.24萬元、691.94萬元、6790.32萬元,其中來自第一大客户科力遠的收入佔比分別為99.26%、62.14%及 84.58%,客户集中度較高,公司對大客户存在一定依賴性。再者,報吿期內,公司汽車輪胎超聲波裁切設備及其主要配件收入分別為 3233.55萬元、2660.27 萬元、3477.04萬元,其中來自主要客户中策橡膠、軟控股份的收入合計佔比分別為 31.54%、37.58%、41.18%,公司對上述客户存在一定依賴。

報吿期內,其他領域超聲波焊接設備收入分別為11.73萬元、1.89億元、574.18萬元,其中超聲波口罩焊接機的收入分別為0萬元、1.87億元、143.65萬元。2020年該部分業務面臨防疫物資緊缺的特殊背景,產品銷量及銷售單價均較高,從而帶動2020年超聲波口罩焊接機收入實現大幅增長。隨着國內疫情逐步得到控制,且下游口罩生產商的產能已大幅提升,未來進一步大幅擴產的可能性較小,超聲波口罩焊接機面臨市場需求下滑、銷售價格降低的情形,2021年該業務銷售收入大幅下降,未來該業務存在收入進一步萎縮或難以長期持續的風險。

驕成超聲預計2022年1-9月營業收入為 3.7-4.1億元,同比增長36.97%-51.77%;預計歸屬於母公司所有者的淨利潤為7470-8115萬元, 同比增長57.52%-71.13%。