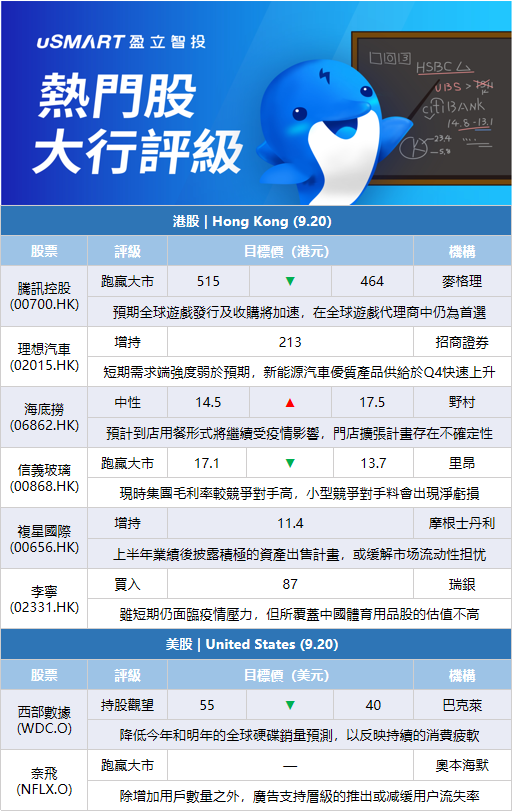

麥格理:下調騰訊控股(00700.HK)目標價至464港元 評級跑贏大市麥格理髮表研究報告指出,騰訊透過深化與合作夥伴關係及全球旗艦遊戲發行部門,持續打造全球遊戲生態。該行預期騰訊的全球遊戲發行及收購將加速,而在全球遊戲代理商中,騰訊仍爲該行的首選。該行維持對騰訊的跑贏大市評級,目標價由515港元下調至464港元,以反映該行對明年全球及內地網絡遊戲溫和增長的預期。

招商證券:予理想汽車(02015.HK)增持評級及目標價213港元 爲新勢力首選招商證券國際發表報告表示,從終端市場表現及宏觀經濟數據判斷,短期需求端強度弱於預期,新能源汽車優質產品供給於第四季度快速上升,車廠面臨舊款清庫存及新增訂單不足的壓力,需警惕短期供需失衡令行業競爭加劇的風險。同時海外市場大幅波動,觸發風險偏好下行,或抑制成長股估值。該行建議耐心等待負面因素消化,逢低吸納優質成長股。投資策略爲,新勢力推薦理想汽車(02015.HK),予增持評級及目標價213港元;油車混動化推薦比亞迪股份(01211.HK),予增持評級及目標價387港元,予吉利汽車(00175.HK)增持評級及目標價25港元。

野村:上調海底撈(06862.HK)目標價至17.5港元 評級中性野村發表研究報告指,對海底撈今年下半年整體翻桌率表現保持審慎看法,預計大型團體到店用餐形式將繼續受到疫情反彈的不利影響,同時門店擴張計劃繼續存在不確定性。野村又指,海底撈於中期業績中宣佈擇機啓動硬骨頭門店計劃,考慮重新啓動開業的門店可能爲啄木鳥計劃下關停的部分分店,反映出管理層有意恢復增長軌跡,預期或爲公司帶來潛在上行空間。該行認爲,總體而言銷售困境仍是近期要面對的主要問題。野村將海底撈目標價由14.5港元上調至17.5港元,維持中性評級,該行對其2022至2024年盈利預測低於市場預期。

裏昂:下調信義玻璃(00868.HK)目標價至13.7港元 評級跑贏大市裏昂發表研究報告指,信義玻璃管理層提到,目前供應已下跌約4.4%,預期更多冷修以進一步降低供應。現時集團的毛利率爲20%至30%,較競爭對手高出7至15個百分點,因此小型競爭對手料會出現淨虧損。該行維持對信義玻璃跑贏大市評級,但基於供過於求、浮法玻璃及純礆價格下跌以及較高利息支出,將其目標價從17.1港元下調至13.7港元。

摩根士丹利:對復星國際(00656.HK)評級增持,目標價11.4港元摩根士丹利發表報告指,復星在上半年業績後,披露了一項積極的資產出售計劃。該行估計到目前爲止可能已經籌集230億元現金,應能緩解市場對其流動性擔憂。大摩指,復星報告顯示,截至上半年底,其有息借款約爲2,600億元。根據公司披露的各種信息,該行估計當中約1,670億元是由其營運子公司提供的貸款,可能只有930億元是由控股公司發行,包括約270億元的在岸債務、360億元的離岸債務,以及300億元的銀行貸款。該行注意到,有200億元的在岸債務和60億元的離岸債務將在12個月內到期。該行對復星評級增持,目標價11.4港元。

瑞銀:體育用品行業首選李寧(02331.HK) 目標價87港元瑞銀髮表報告指,由於受到疫情影響,安踏(02020.HK)和特步(01368.HK)9月至今的零售銷售較7月和8月疲弱。瑞銀指,對特步專注於跑步類的戰略和加大對功能性童裝市場的投資持積極看法。同時預計安踏的利潤率將受惠Fila質量增長和成本控制支持。雖然短期內仍面臨疫情帶來的壓力,但認爲所覆蓋中國體育用品股的估值不高,邁向明年,疫情影響將有一個正常化的按年比較基礎。該行內地體育用品首選股爲李寧,評級買入,目標價87港元,因爲其庫存與銷售水平最健康,而且在品牌提升的支持下有堅實的產品管線改善機會。

巴克萊:將西部數據(WDC.O)目標價從55美元下調至40美元 維持持股觀望評級巴克萊銀行分析師Tom O'Malley將西部數據的目標價從55美元下調至40美元,並保持對該股的持股觀望評級。該分析師降低了今年和明年的全球硬盤銷量預測,以反映持續的消費疲軟。O'Malley在研報中稱,令人驚訝的是,儘管整體疲軟,但定價卻保持了穩定,這反映了市場組合向近線存儲(nearline)的轉變,並可能有一些組合轉移到美國超大規模(hyperscale)。儘管這在短期內是積極的,但不太可能持續下去。

奧本海默:將奈飛(NFLX.O)評級從與大市同步上調至跑贏大市奧本海默分析師Jason Helfstein將奈飛(NFLX.O)評級從與大市同步上調至跑贏大市,並指出,除了增加用戶數量和每用戶平均收入之外,廣告支持層級的最終推出可能會減緩用戶流失率。Helfstein在研報中表示,奈飛在吸引大量觀衆、爲頂級廣告商控制劇集發佈時間方面處於獨特地位,(每千次觀看成本)很高。此外,分析師預計奈飛2025年的廣告收入將達46億美元,總營收將爲424億美元,用戶數爲2800萬,高於華爾街的預期。