本文來自格隆匯專欄:中金研究 作者: 魏真真 楊冰等

摘要

2022年全球進入加息週期以來,海外證券化品種的收益有明顯提升,本文主要介紹歐洲證券化市場,供投資者參考。從2021年新發行規模來看,歐洲配售證券化發行規模1260億歐元(約8700億元),是僅次於美國、中國的第三大市場。

發展歷程:歐洲證券化起源於20世紀80年代,20世紀90年代末進入快速發展階段。2008年歐洲證券化市場發行規模達到頂峯。金融危機之後,自留證券化盛行。近年來歐洲證券化市場總體規模在2000-3000億歐元。

主要監管條例:2017年底歐盟官方公報上公佈的《證券化條例》為歐洲證券化市場制定了統一監管框架,並引入了STS(簡單、透明、標準化)標準。

市場供給:歐洲配售證券化近3年年均發行規模約為1000億歐元。按照基礎資產類型主要分為MBS、ABS和CDO/CLO,以泛歐CLO、英國RMBS和德國車貸ABS為主。按照證券類型可以分為ABS和ABCP。

信用狀況:與美國相比,歐洲證券化市場的資產質量較好。主要體現在歐洲證券化產品投資級證券佔比較高,近年來評級上調情況總體好於美國,且歐洲證券化產品的違約率更低。

收益情況:2022年以來英國低評級-高信用支持RMBS票面和利差提升明顯,22Q2平均在3.5%以上,與英國國債收益率平均在110-220bps。從彭博英國ABS指數表現來看,2022年指數到期收益率上升明顯,8月在5%左右;相較基準指數的價差上升明顯,大約在200bps。

風險

數據代表性不足,海外經濟波動風險。

正文

一、發展歷程

20世紀80年代,歐洲證券化市場起步階段。1985年英國的國家住房貸款公司(National Housing Loan Corporation,NHLC)發行了首單RMBS,標誌着歐洲資產證券化市場正式啟動。

20世紀90年代末,歐洲證券化市場快速發展階段。得益於歐元區正式成立,成員國內部的金融市場規模擴大、融資需求提升,歐洲資產證券化進入快速發展階段,2000年到2008年間歐洲資產證券化市場年均增長率33%。

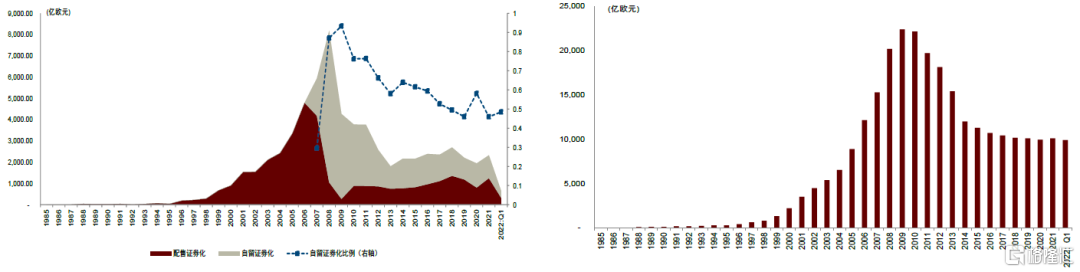

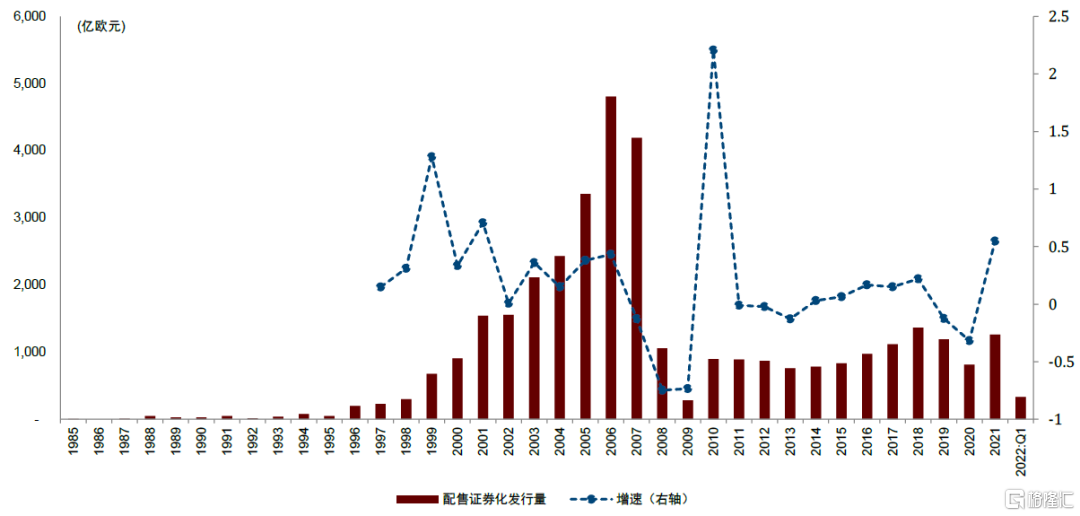

2008-2013年,金融危機後歐洲證券化市場發行規模大幅下降,自留證券化[1]盛行。2008年歐洲證券化市場達到發行頂峯,發行規模8190億歐元。金融危機之後市場較為低迷,發行規模幾近腰斬,2009年發行規模為4230億歐元,同比下降47%。同時由於投資者信心不足,配售證券化(市場化銷售的資產證券化產品)發行規模不斷下降。2009年配售證券化僅佔市場發行規模的7%,自留證券化比例達到93%,2008-2013年期間,自留證券化規模佔比平均為76%。此外歐洲央行(ECB)將資產支持證券納入回購抵押品[2],這進一步促進了歐洲自留證券化的發展。

2014年至今,歐洲證券化市場平穩發展階段。經歷了2013年的最低谷(1800億歐元)後,2014年起歐洲證券化市場進入平穩發展階段,近年年均發行規模在2000-3000億歐元左右,存量在1萬億歐元左右。2014年之後自留證券化規模佔比有一定降低,但平均仍維持在50%左右。

圖表:歐洲證券化產品歷史發行情況(區分配售證券化和自留證券化);歐洲證券化產品歷史存量

資料來源:SIFMA,AFME,中金公司研究部

備註[1] FSB將自留證券化定義為“完成證券化交易的目的是利用證券化來創造抵押品,獲取央行的資金,而並沒有出售給第三方投資者的意圖”。

備註[2] 2009年歐洲央行將資產支持證券納入回購抵押品,級別要求方面,2009年3月之後的產品發行時評級要求為AAA/Aaa,2012年這一評級要求放寬至BBB。

二、主要監管條例——《證券化條例》

(一)背景

2008年美國金融危機的蔓延暴露了歐洲證券化監管方式上存在缺陷。市場也認識到證券化產品有高低質量之分,高質量證券化是在金融危機之中以及之後仍然穩定健康發展的,低質量的證券化是導致危機的原因之一。

為了建立適用於歐盟證券化的通用框架以及優先發展高質量的證券化,監管當局開始了一系列探索。2014年5月英格蘭銀行與歐洲中央銀行提出有關“合格證券化”的認定原則。同年10月歐洲銀行業監管局(EBA)發表了關於“簡單、標準、透明”的討論文件。同年12月巴塞爾銀行監管委員會(BCBS)與國際證監會組織(IOSCO)一同修訂證券化框架並且擬定“簡單、透明和可比較”證券化標準。經過幾年的談判和磋商,2017年12月歐洲議會和歐洲理事會在歐盟官方公報上公佈了《證券化條例》(REGULATION (EU) 2017/2402 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL)和《資本金要求條例(CRR)修正案》(REGULATION (EU) 2017/2401 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL),為歐洲資產證券化制定了統一的監管框架。

《證券化條例》整合了歐洲證券化市場相關的一系列法規[3],並且引入了簡單、透明和標準化(Simple, Transparent, Standardized,STS)證券化框架。《資本金要求條例(CRR)修正案》取代了《資本金要求條例(CRR)》中對歐盟信貸機構和投資公司持有的證券化風險敞口進行監管資本處理的有關規定。兩項條例均於2019年1月1日起正式實行。

(二)主要內容

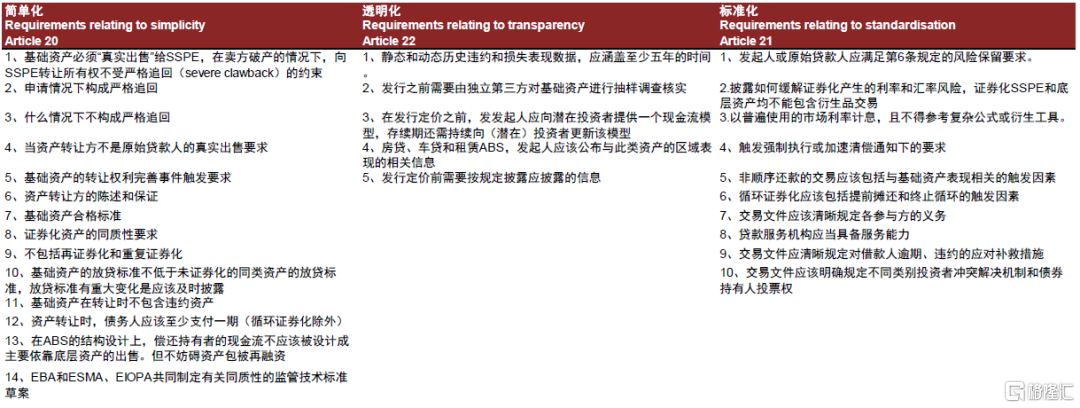

《證券化條例》規定了歐洲證券化市場的基本框架。它定義了證券化,併為參與證券化的各方制定了盡職調查、風險保留和透明度要求、授信標準、向個人客户出售證券化的要求、禁止再證券化、對證券化特殊目的載體(SSPE)的要求以及證券化存儲庫的條件和程序。它還為STS證券化創建了一個特定的框架。

《證券化條例》詳細闡釋了STS證券化標準。《證券化條例》第19條至第26條規定了STS標準,區分一般證券化的STS標準和ABCP的STS標準,其中ABCP較一般證券化的 STS標準在交易層面、發起人層面、項目層面有額外要求。

圖表:一般證券化的STS標準

資料來源:European Union,中金公司研究部

備註[3] 包括流動性覆蓋率(LCR)、償付能力標準(SolvencyⅡ)、《貨幣市場基金(MMF)條例》等。

圖表:ABCP的STS標準

資料來源:European Union,中金公司研究部

《證券化條例》還規定獲得監管授權的第三方機構可以驗證STS的合規性。符合STS標準的證券化有一定的監管激勵:

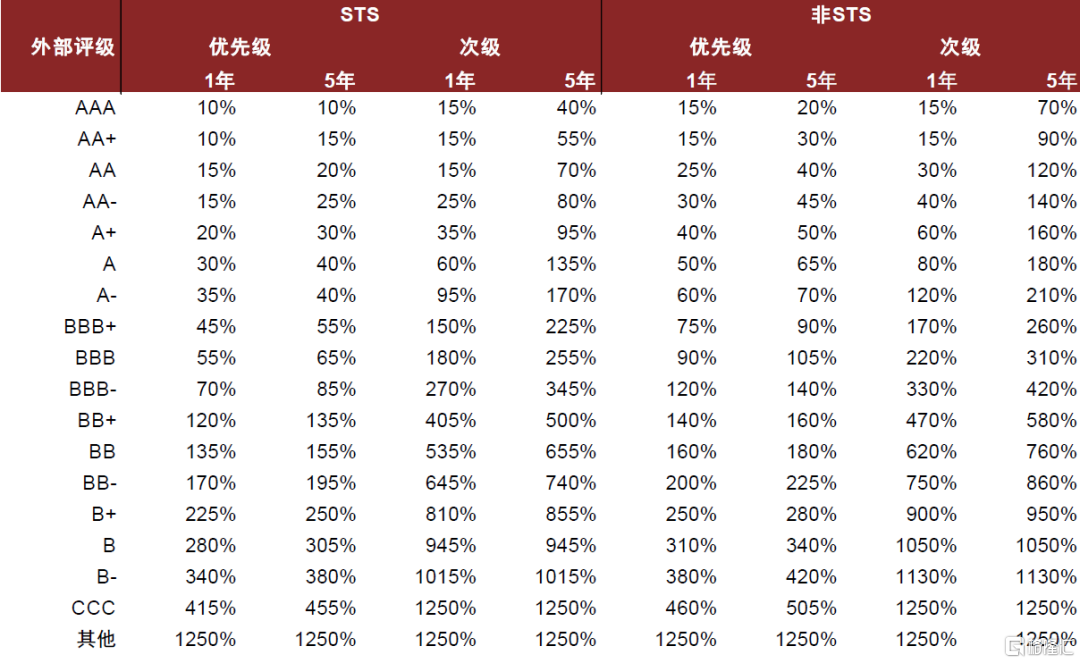

1)《資本金要求條例(CRR)修正案》:STS證券化的風險計量權重和資本計提要求更低。比如從外部評級法(SEC-ERBA)的角度來看,評級為AAA、期限為1年和5年的STS證券化優先級比非STS證券化優先級風險計量權重分別低5%和10%。

圖表:外部評級法下STS/非STS證券化風險計量權重

資料來源:European Union,中金公司研究部

2)《流動性覆蓋率(LCR)修正案》:STS證券化被認為是高質量證券化。且是唯一有資格納入歐洲銀行業流動性覆蓋率認可的資產,銀行持有STS證券化能將其納入高流動性證券池中。

3)《償付能力監管標準(SolvencyⅡ)STS修正案》:保險機構持有STS證券化對應的資本要求比持有非STS更低。證券化的資本要求是根據其市場價值乘以規定的壓力因子計算得出的。其中壓力因子主要由期限(年)、信用評級和證券化的類型決定。

在STS證券化優先級、STS證券化次級、其他證券化和再證券化四個類別中,STS證券化優先級的壓力因子是最低的,對應的資本要求是最低的。STS證券化次級的資本要求大約是STS證券化優先級的2-3倍,非STS證券化則會更高。

4)《貨幣市場基金(MMF)修正案》:貨幣市場基金持有證券化產品和ABCP的風險敞口提高。在STS標準生效之前,貨幣市場基金持有證券化產品和ABCP的風險敞口總和不能超過資產的15%。STS標準生效之後這一比例提高為20%,其中最多15%可投資於非STS的證券化產品和ABCP。

5)歐洲央行正在考慮將STS證券化產品作為抵押品時的折扣率優於非STS證券化產品(但目前暫無定論)。

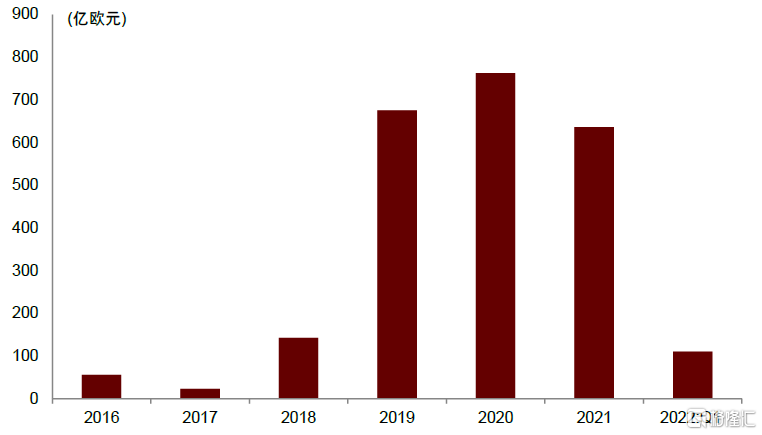

STS證券化自2019年發行規模大增,年均600-700億歐元。截至2022年5月累計發行659單,其中ABCP317單,佔比48%;發行較為活躍的國家有英國(62單)、德國(53單)、意大利(39單)、新西蘭(38單)和法國(36單)。較為活躍的品種主要是車貸ABS(178單)、RMBS(110單)、消費貸ABS(45單)和租賃ABS(32單)。值得一提的是,CMBS被排除在STS證券化之外,由於這類品種需要強烈依賴出售底層資產來兑付證券端。

圖表:STS證券化產品發行規模

資料來源:AFME,中金公司研究部

《證券化條例》引入了證券化存儲庫(Securitisation Repository),目的是集中收集、維護和管理證券化相關數據。《證券化條例》的第10條至第17條規定了證券化存儲庫的設立要求和職責義務。證券化存儲庫應該是歐盟設立的法人,需要向ESMA註冊。儲存的證券化詳細信息應該向ESMA、EBA、EIOPA、ESRB、ESCB等監管機構、市場參與機構和投資機構提供免費訪問權限。ESMA應該與EBA和EIOPA密切合作,制定監管技術標準草案,規定起人、安排人或SSPE向證券化存儲庫提供信息的標準化模板。

歐洲數據倉庫(European DataWarehouse,EDW)是歐洲第一個收集、維護和管理ABS交易的貸款數據的中央數據倉庫。EDW是由歐洲證券和市場管理局指定的證券化存儲庫,由市場開發、擁有和運營。發起人、發行人、服務機構等將ABS(包含住宅貸款、中小企業貸款、汽車貸款、消費金融貸款、租賃以及信用卡應收賬款等)貸款數據(loan-level data,LLD)上傳至EDW,投資者、數據供應商、評級機構和公共機構等數據用户可將EDW數據用於風險評估。貸款數據上傳的頻率是每月或者每季度,因此可以進行特定的時間序列分析,同時可以實現對貸款信用表現的驅動因素的深入分析。

三、市場供給(僅包括配售證券化)

近年歐洲配售證券化產品年均發行規模在1000億歐元左右。2009年配售證券化發行規模處於低谷,自2010年逐步回升並保持平穩,近年年發行規模在1000億歐元左右。2020年由於疫情影響,增速明顯下滑。2021年有所回升,全年市場化發行規模約為1200億歐元。

圖表:歐洲配售證券化發行規模及增速

資料來源:SIFMA,AFME,中金公司研究部

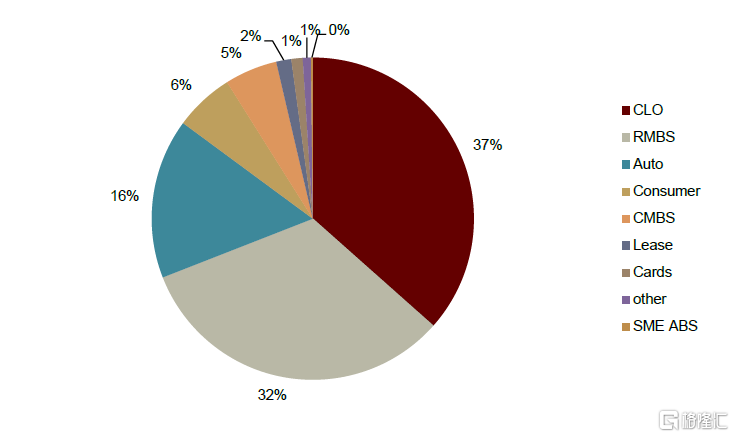

歐洲證券化市場的基礎資產以CLO、RMBS和車貸ABS為主。歐洲證券化市場的資產類型包括MBS、ABS、CDO/CLO、SME ABS(Small and Medium-sized Enterprises Securitizaton)、WBS(Whole Business Securitizaton)。ABS中常見資產類型有車貸ABS、消費貸ABS、租賃ABS和信用卡ABS。SME指中小企業貸款證券化。WBS指整體業務證券化,典型的是以企業某項業務產生的未來現金流為基礎資產開展的證券化[4]。2021年歐洲證券化市場化配售規模約1200億歐元,其中CLO、RMBS和車貸ABS分別佔比37%、32%和16%。

圖表:歐洲證券化市場基礎資產以CLO、RMBS和車貸ABS為主(發行規模,2021年)

資料來源:AFME,中金公司研究部

備註[4]:由於AMFE自2020年Q1開始不再統計WBS的發行情況,本文也不再討論該類品種。

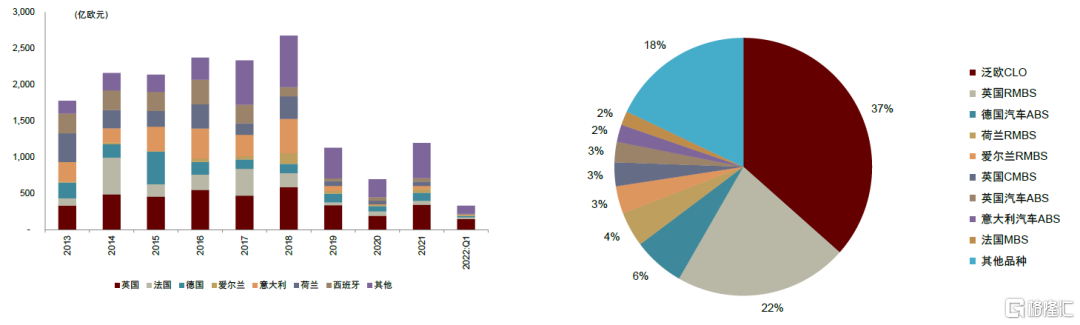

歐洲證券化市場主流品種有泛歐CLO、英國RMBS、德國車貸ABS。從配售證券化的地域分佈上看,英國、德國較為活躍,2021年發行規模佔比分別為29%和10%。英國是歐洲最大的證券化市場。具體到品種而言,泛歐CLO、英國RMBS和德國車貸ABS發行規模排名靠前,2021年發行規模分別為440億歐元、260億歐元和77億歐元。此外荷蘭RMBS、愛爾蘭RMBS、英國CMBS和英國車貸ABS的發行規模也較大。

圖表:歐洲證券化市場發行規模(按地域分佈);歐洲證券化市場主流品種為泛歐CLO、英國RMBS(發行規模佔比,2021年)

資料來源:AFME,中金公司研究部

四、信用狀況

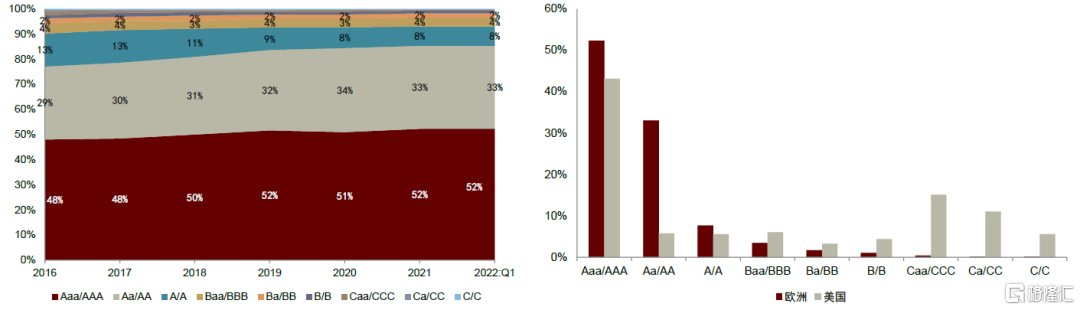

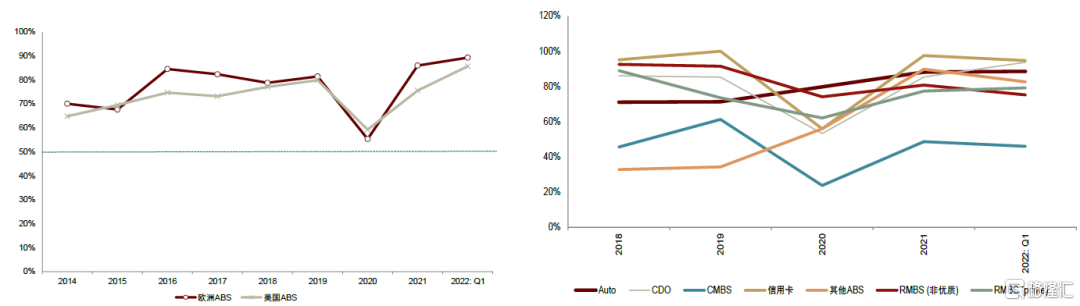

相較美國而言,歐洲證券化市場投資級證券佔比較高。從2021年Moody's評級證券的餘額佔比分佈中來看,約一半的證券級別在Aaa/AAA,約1/3的證券級別在Aa/AA ,8%的證券級別在A/A,投機級的證券佔比在3%-5%。與美國對比,歐洲市場級別在A/A以上的證券佔比超過90%,而美國這一比例為55%,歐洲CCC級別以下佔比不到1%,而美國這一比例為32%,一定程度上表明歐洲證券化市場底層資產的質量可能更好。

圖表:歐洲證券化產品級別分佈(2021年);歐洲和美國證券化產品級別分佈對比(2021年)

資料來源:AFME,Moody's Investors Services,中金公司研究部

注:按Moody's所評證券餘額的百分比。

歐洲證券化產品評級上調情況總體好於美國。總體而言,近年來歐洲證券化產品評級上調佔評級行動的比例在80%左右。2020年疫情期間,評級上調比例在50%附近,比美國稍差,主要在於歐洲CMBS的拖累。2021年以來評級上調比例大幅回升。、

圖表:歐洲證券化產品評級上調比例;歐洲證券化市場各品種評級上調比例

資料來源:DBRS, Fitch, Moody’s, S&P,AFME,中金公司研究部

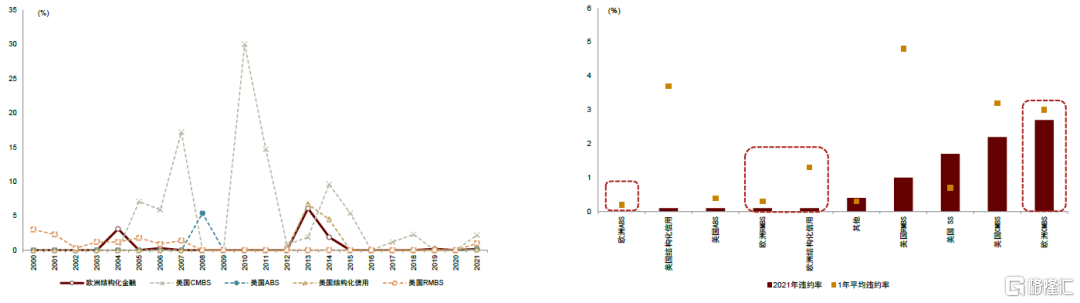

整體而言,歐洲證券化市場的違約率相較美國市場更低。近20年來歐洲證券化市場的違約率表現較美國市場更好。就2021年的違約率情況來看,歐洲ABS(0%)好於美國ABS,歐洲RMBS(0.1%)好於美國RMBS,僅歐洲CMBS(2.7%)表現比美國CMBS略差。

圖表:歐洲結構化金融產品違約率走勢;2021年歐洲ABS的違約率和1年平均違約率對比(按地域和產品類型)

資料來源:S&P Global,中金公司研究部

注:歐洲結構金融產品包括RMBS、結構化CLO/CDO、CMBS和ABS等。

五、票息和收益

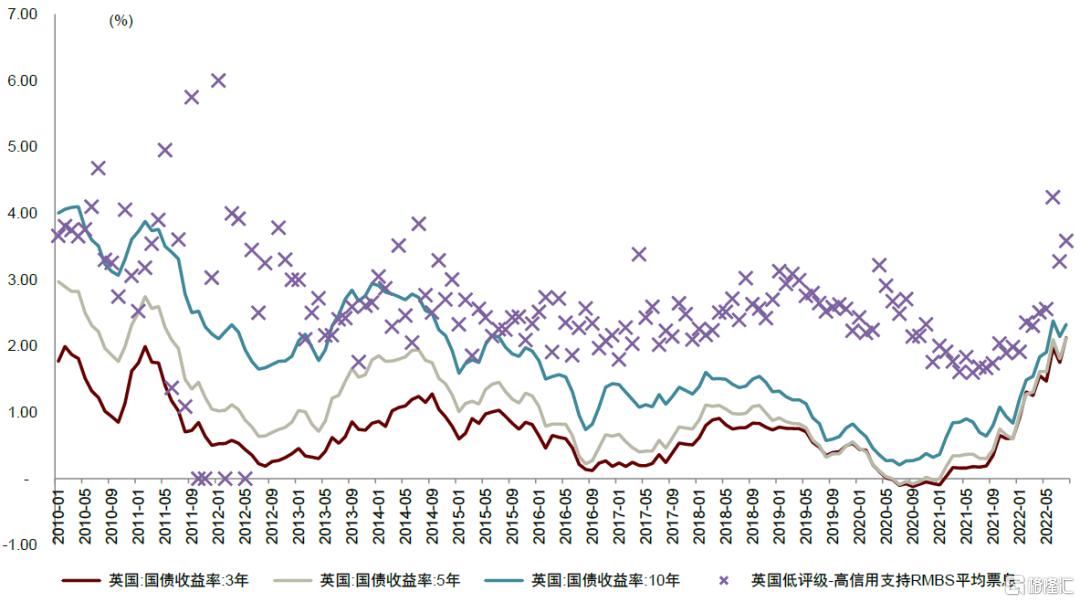

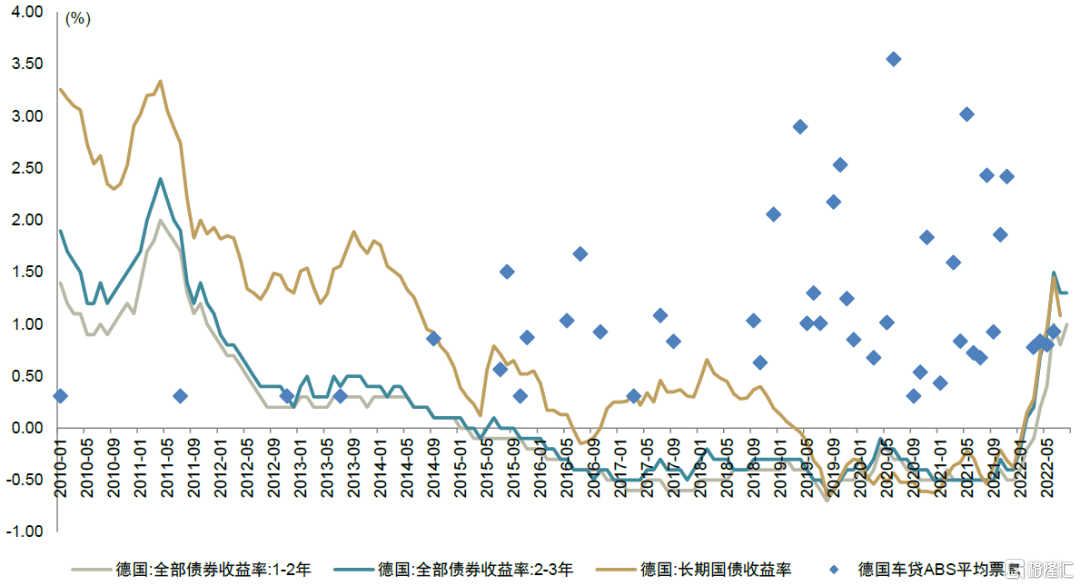

2022年以來英國低評級-高信用支持RMBS票面和利差提升明顯。2020疫情以來英國低評級-高信用支持RMBS平均票息在1.6%-3.2%之間。2022年以來提升較快,22Q2平均在3.5%以上,與英國國債收益率的利差走闊,平均在110-220bps。2020以來德國車貸ABS平均票息在0.3%-3.5%之間,相較1-3年期的德國債券收益率有30-350bps的利差,但2022年以來利差有收窄趨勢,平均在40-80bps。

圖表:英國低評級-高信用支持RMBS平均票息

資料來源:Bloomberg,Wind,中金公司研究部

注:2022年數據截至2022年9月7日

圖表:德國車貸ABS平均票息

資料來源:Bloomberg,Wind,中金公司研究部

注:2022年數據截至2022年9月7日

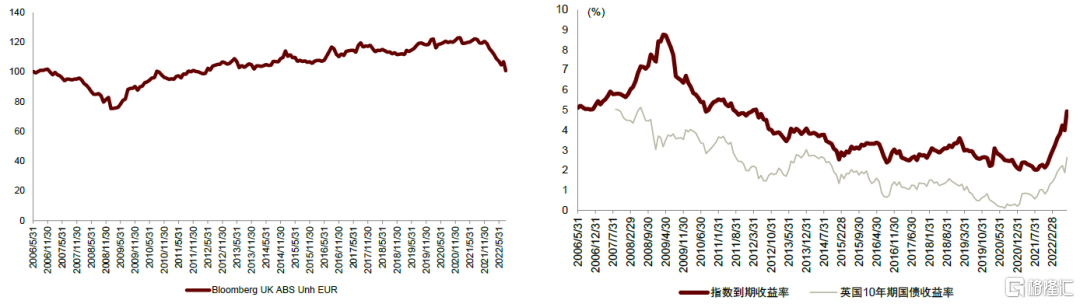

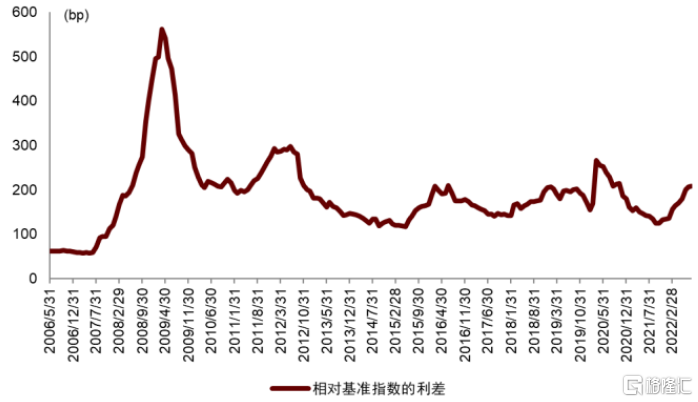

從彭博英國ABS指數表現來看,到期收益率提升明顯。考慮到數據可得性和時間週期,我們選取了彭博英國ABS指數(Bloomberg UK ABS Unh EUR)作為參考指數。絕對價值方面,2022年指數到期收益率上升明顯,最近在5%左右。2022以來隨着海外加息週期的推進,ABS的收益率也有所提升,22Q1在3.5%左右,22Q2在4%左右,2022年8月中旬在5%左右。相對價值方面,22Q2指數相較基準指數的價差上升明顯,大約200bps。

圖表:彭博英國ABS指數走勢;彭博英國ABS指數到期收益率和英國10年期國債收益率走勢

資料來源:Bloomberg,Wind,中金公司研究部

注:數據截至2022年8月24日

圖表:彭博英國ABS指數相對基準指數的利差

資料來源:Bloomberg,Wind,中金公司研究部

注:數據截至2022年8月24日

六、投資者情況

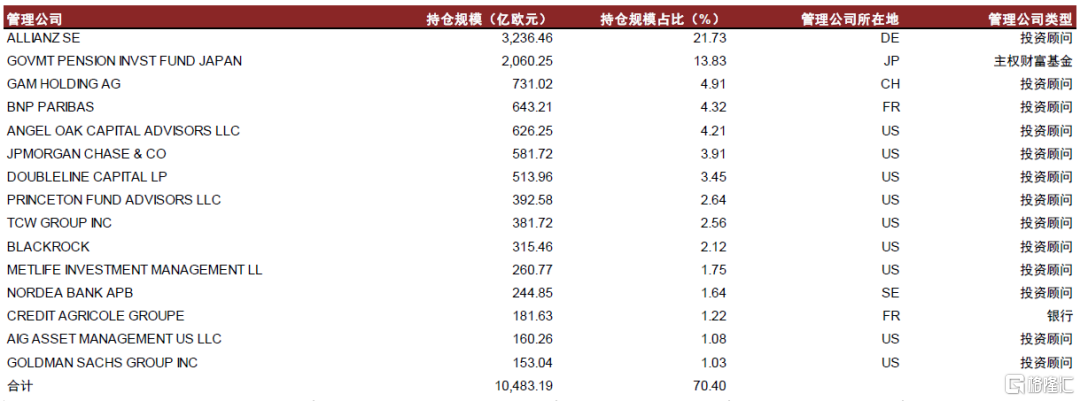

英國低評級-高信用支持RMBS的投資者主要有投資顧問和主權基金。根據彭博統計的1.5萬億歐元英國低評級-高信用支持RMBS持有人結構來看,安聯集團、日本政府養老金投資基金佔比較高,銀行類投資者相對較少。此外英國低評級-高信用支持RMBS國際化程度較高,有來自德國、日本、瑞士、法國、美國、瑞典的投資者。

德國車貸ABS投資人結構相對多元,投資顧問、保險和銀行參與度都較高。根據彭博統計的9.3億歐元德國車貸ABS(存量約500億歐元)的持有人結構來看,投資顧問、保險公司和銀行均有不少的持倉,持有人結構相對分散。此外德國車貸ABS也有來自盧森堡、荷蘭、法國、西班牙、意大利、美國、英國等地的投資者。

圖表:英國低評級-高信用支持RMBS部分持有人情況

資料來源:Bloomberg,中金公司研究部

注:數據時點為2022年9月7日

圖表:德國車貸ABS部分持有人情況

資料來源:Bloomberg,中金公司研究部

注:數據時點為2022年9月7日

七、歐洲ABCP市場簡介

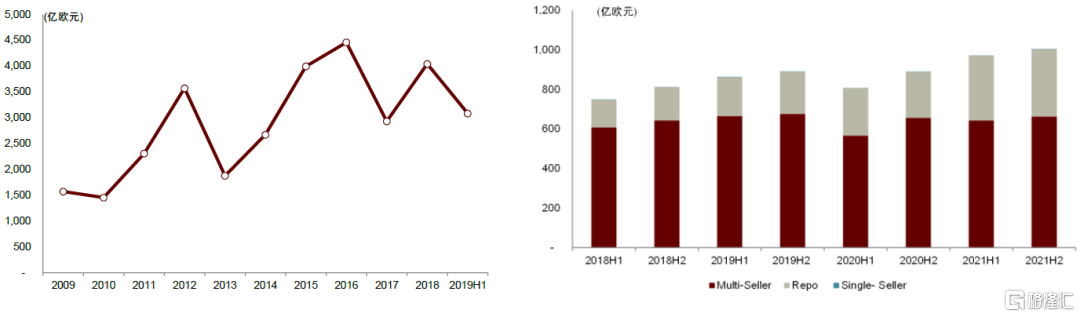

歐洲ABCP是短期貨幣市場融資工具,近年存量約1000億歐元。ABCP是由金融機構設立SPV發行的短期貨幣市場融資工具,最早起源於美國,在歐洲也得到廣泛的發展。通常由金融機構發起,主要為了獲得低成本短期資金。2021年底歐洲ABCP存量為1006億歐元,其中多個出售方項目[5]和回購項目分別佔比66%和34%。

歐洲ABCP期限不超過364天,能得到發起人的全額支持,發行時評級較高。歐洲ABCP期限不超過364天,無論基礎資產表現如何,發起人在到期前都會對ABCP的本息提供全額支持,投資者不會面臨資產風險。發行時評級通常為A1/P1/F1。基礎資產大多為短期資產,其中約50%為貿易應收賬款,30%為汽車貸款和租賃,20%為信用卡貸款、設備租賃和其他資產。歐洲ABCP的主要投資者為歐盟貨幣市場基金(EU MMF)。

圖表:歐洲ABCP發行規模情況;歐洲ABCP存量情況

資料來源:AFME, 中金公司研究部