今日,港股三大指數延續上週跌勢,皆刷新調整低價。截止發稿,恆指跌1%報18557點,國企指數跌1.3%報6334點,恆生科技指數重挫2%。

盤面上,權重科技股繼續下跌拖累大市走低,嗶哩嗶哩跌逾5%,網易、阿里巴巴跌超3%,小米、百度、京東、騰訊等齊跌;職業教育股下跌明顯,新能源汽車股跌勢不止,蔚來跌逾6%生物醫藥股、內房股與物管股紛紛下挫。

但拉長時間維度會發現,港股從6月中旬就開始一路回調,如今已經逼近3月15日的低點,截至發稿,恆指距離3月的18235點還差300點,6月中旬高點以來累跌14%

恆生科技也還差300點就重回3月15日低點,從6月中旬高點以來累跌超20%。恆生中國企業指數也累跌近20%。

按道理來説,目前市場已經充分消化了俄烏衝突黑天鵝帶來的衝擊,而在中美審計底稿發方面也有了新的進展,港股因何要重回3月的低點?

要回到這個問題,一方面是要回答中國經濟恢復情況,另一方面就是美國加息和縮表進展,最後就是關於香港的離岸金融經濟中心的定位。

中國經濟弱勢復甦

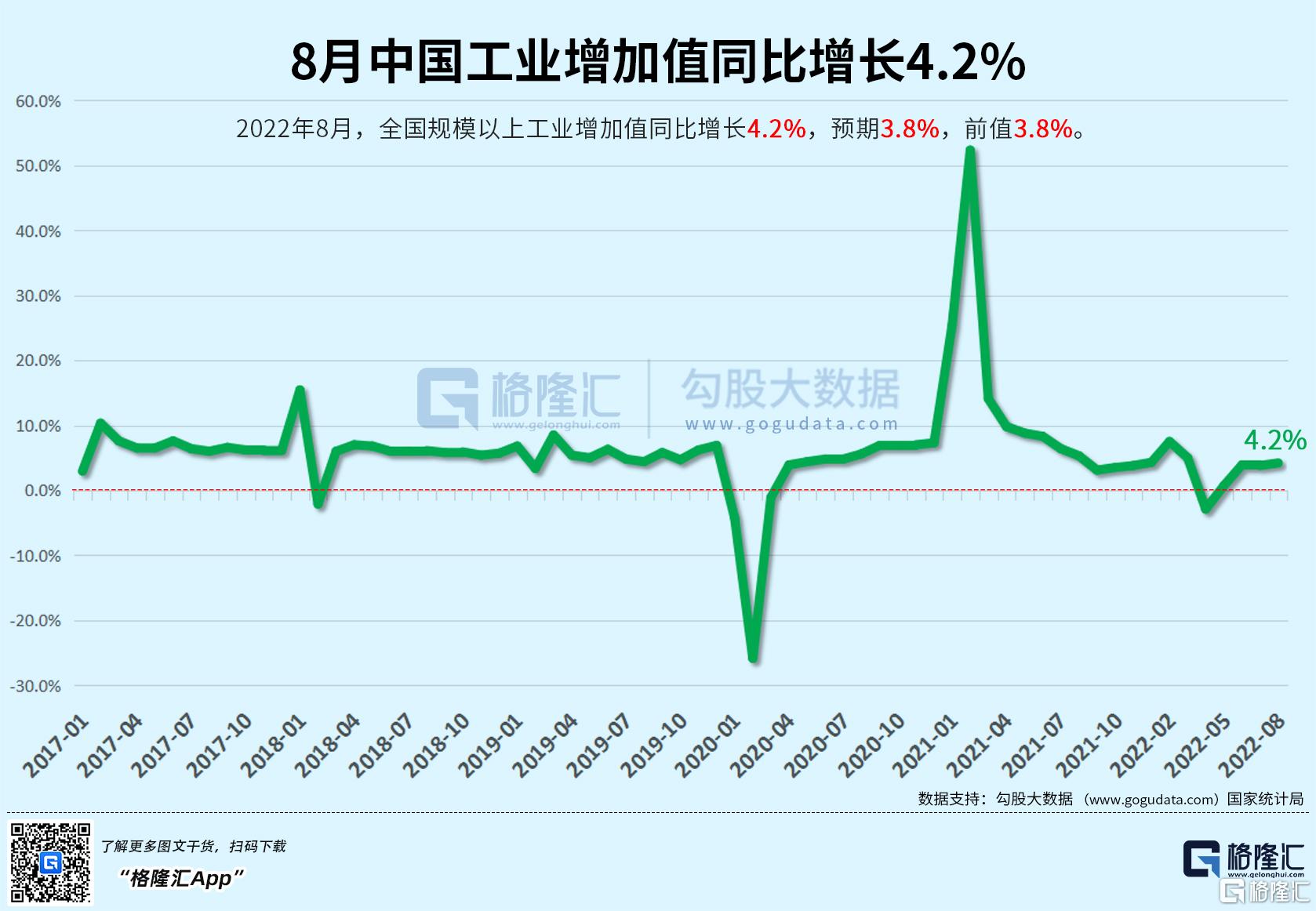

最新的8月經濟數據表明中國經濟出現一定程度上的修復,內需回暖、房屋銷售降幅收窄、基建投資增加、製造業投資繼續位於高位。

具體來看,規模以上工業增加值當月同比增長4.2%,前值3.8%,環比增速較7月有所放緩。

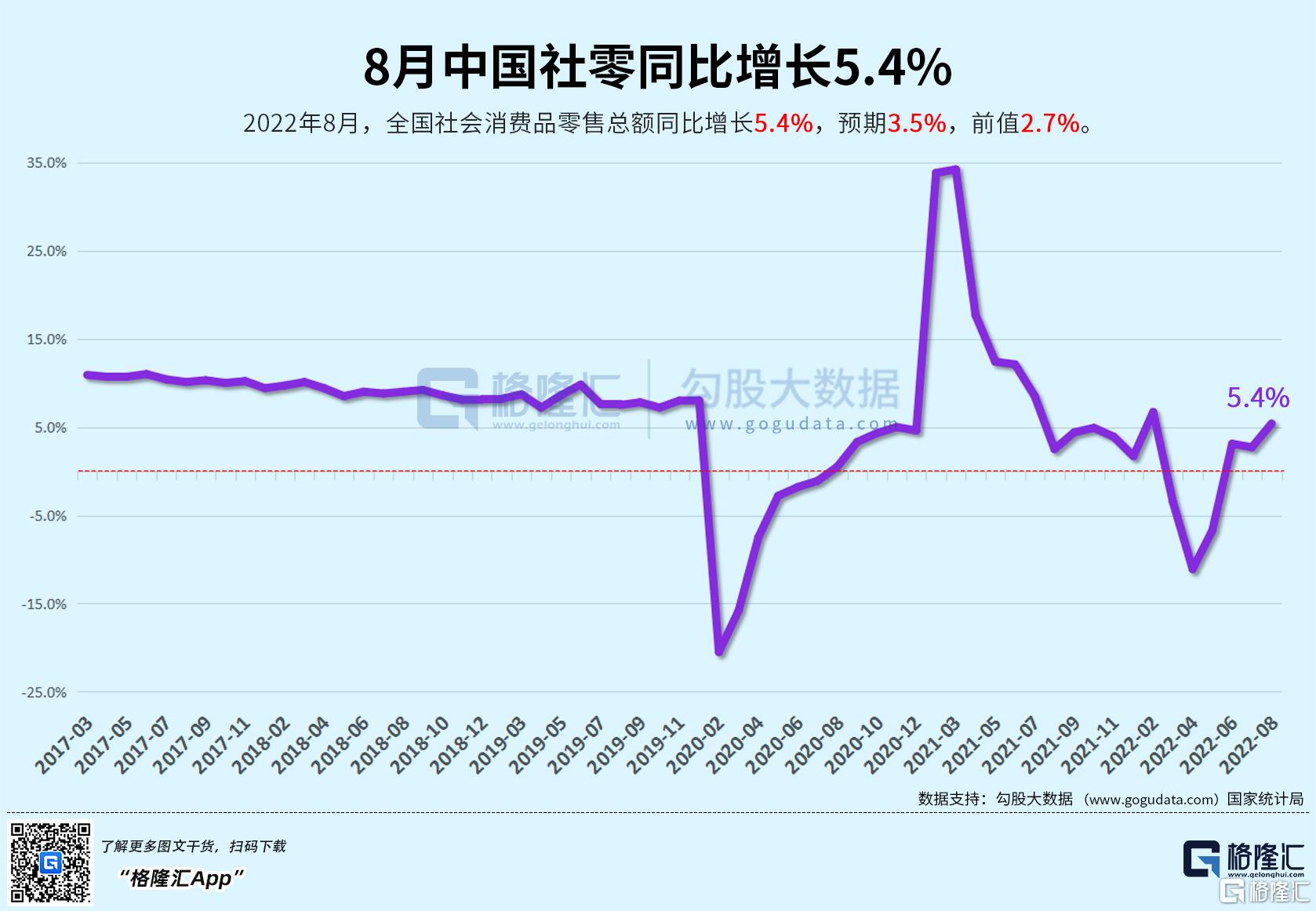

得益於汽車零售的發力以及低基數,社零同比增速超市場預期。同比升5.4%。但8月可選消費中,除汽車外,其他均有所走弱,服務類消費有所恢復但速度可能並不強。鑑於疫情多點反彈的風險仍存,十一黃金週的消費反彈力度可能沒有預期的強勢。

固定資產投資恢復加快,8月固定資產投資環比增長0.36%,環比增速有所提升。考慮到國常會出台的穩增長2.0政策,新追加的3000億元金融工具額度和5000專項債地方結存限額將能繼續對基建投資形成支撐。

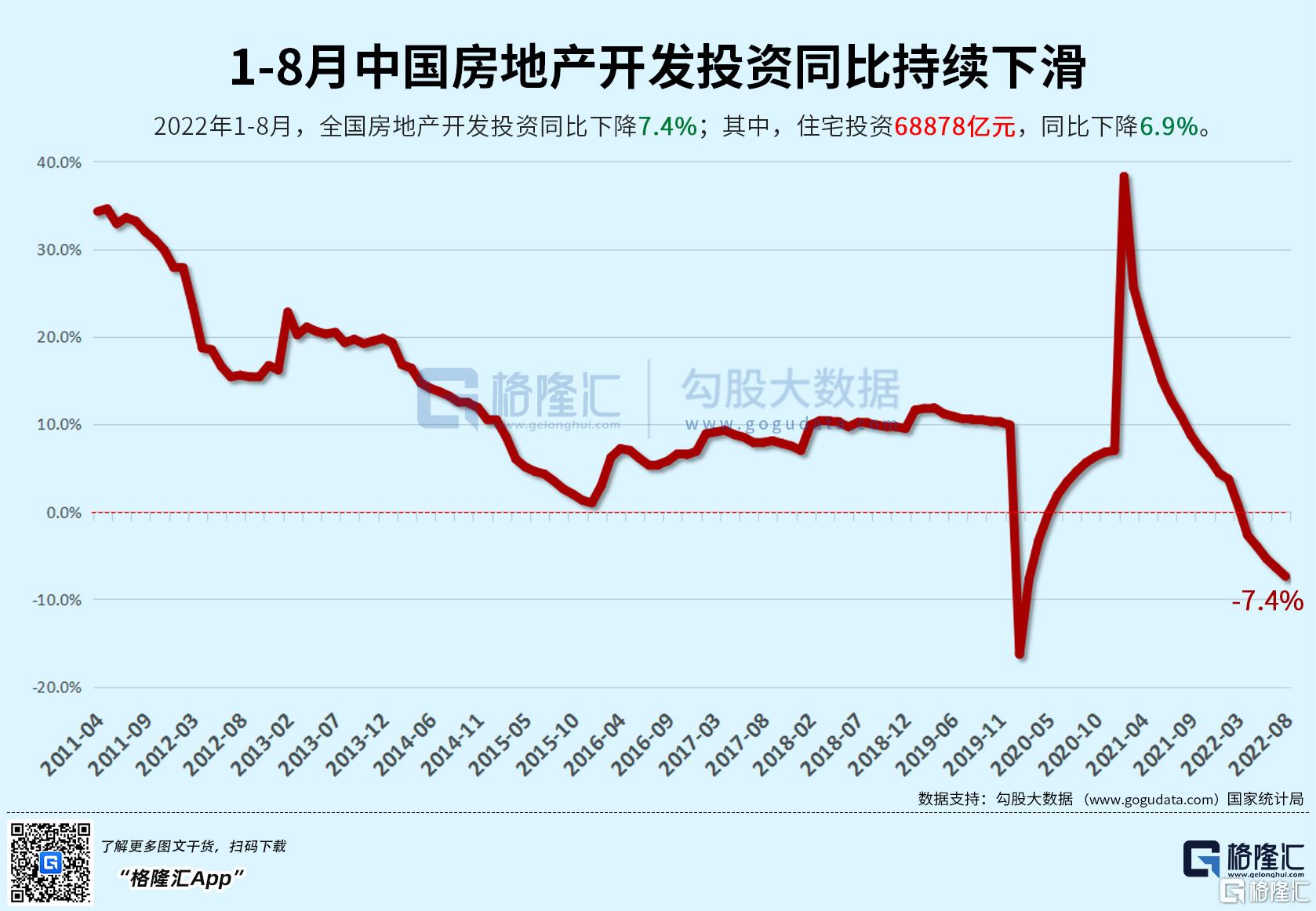

雖然房屋銷售降幅收窄,但地產投資疲弱不減。1-8月商品房銷售面積同比下降23.0%,1-7月降幅為23.1%;1-8月商品房銷售額下降27.9%,1-7月降幅為28.8%。整體上看,8月商品房銷售面積和銷售額同比增速低位略有改善,顯示地產銷售端緩慢修復,

國家統計局新聞發言人、國民經濟綜合統計司司長付凌暉表示,儘管房地產市場出現了一些積極變化,但是也要看到,整個房地產市場仍然還處在下行過程中,推動房地產市場平穩健康發展,仍然還要繼續付出努力。

從推動中國經濟發展的三駕馬車來看,投資、消費、出口來看,消費仍舊疲弱,8月的出口數據顯示,出口動能已經有減弱的跡象,8月出口金額(美元計價)同比增速為7.1%,與7月增速相比下降了10.9個百分點;出口環比變化繼續下降。

這其中受外需走弱的影響較大,美國對中國出口貢獻度年內首次轉負數,拖累出口同比下滑。

可以料想一點,在歐美央行高舉激進加息壓制旺盛需求的背景下,中國出口走弱是大概率的事情,市場會擔心在這種情況下,基建和消費能否對沖地產和出口的下行壓力,因此中國今年的增長壓力會比較大。

而香港股市與中國經濟發展呈正相關,在中國經濟走弱,香港企業的盈利受到壓制,股指的表現自然比較弱勢。

美聯儲9月加息75基點板上釘釘

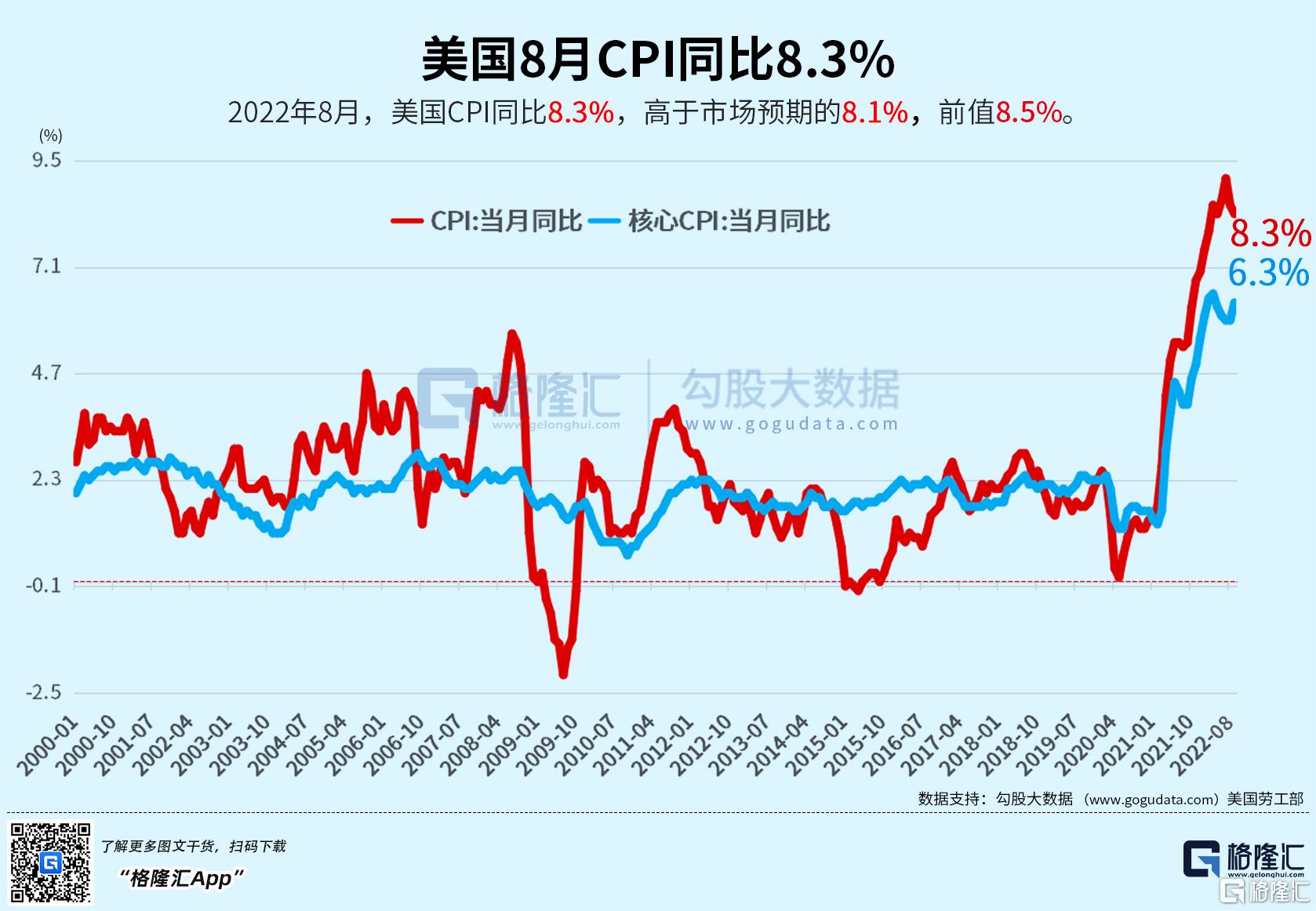

海外方面,美國8月CPI回落幅度低於預期,再度引發市場對美聯儲不得不加快緊縮的擔憂,資產價格對此反應劇烈,

美聯儲激進政策立場不排除仍給人民幣和海外中資股市場帶來一定壓力。

在匯率方面,由於中美貨幣政策錯位,以及中國自身經濟弱勢恢復的情況下,上週人民幣匯率破7。

疊加9月下旬美聯儲議息會議可能出現的“偏鷹”論調,以及本身的經濟向好的趨勢不明顯,人民幣匯率的調整可能仍會持續。

4季度前全球快速緊縮步伐繼續的背景下,全球美元流動性加速收緊仍不排除在內部增長壓力下給市場帶來挑戰。

對港股來説,6月上旬的那一波上漲正是市場認為美國通脹已經見頂回落,美聯儲或許或放棄激進加息。

而美聯儲的連續激進加息將會不斷提振美元走強,從而促使全球美元迴流至美國,對新興市場資產的衝擊比較大。

結語

最後,近期關於中美技術脱鈎的輿論愈演愈烈,這對於香港作為離岸金融中心的地位也有一定的衝擊,因此股市持續走弱。

本週還需重點關注美聯儲將於9月20日至21日召開新一次貨幣政策會議,市場普遍預計美聯儲將連續第三次加息0.75個百分點,以對抗高通脹。

監管方面,據報道美國會計監管機構於上週五啟程前往中國香港,將根據8月中美審計監管合作協議開始審核與美國上市中概股有關的審計文件。

需要重點關注首批被審核的企業審核情況,如果進展順利,中概股企業從美國極端退市的尾部風險則將可能被剔除,同時部分公司的估值水平也可能會得到一定修復。

總的來説,港股上漲的動力關鍵在於兩點,中國經濟的情況繼續美聯儲加息放緩。後續如果中國經濟能持續復甦,以及美國通脹在四季度明顯回落、使得美聯儲加息步伐得以放緩,那麼市場有望迎來轉機。