本文來自格隆匯專欄:付一夫,作者:付一夫

沉寂已久的通策醫療,終於硬氣了一把。

9月8日,國家醫保局發佈了《關於開展口腔種植醫療服務收費和耗材價格專項治理的通知》,明確了三級公立醫院種植牙醫療服務部分的價格調控目標,標誌着監管靴子的正式落地。消息一出,有“牙科茅”之稱的通策醫療直接開盤即漲停,而同概念的融鈺集團、悦心健康、瑞康醫藥等也都應聲大漲。

客觀地講,通策醫療已經好久沒有這麼揚眉吐氣過了。曾經很長一段時間裏,公司的股價一直都處在穩步上漲的通道之中,累計漲幅達到數十倍,絕對是不折不扣的大牛股。然而,自從2021年6月創出股價421.99元/股的歷史新高後,通策醫療便開啟了漫長的下跌之路,今年9月一度跌至110.02元/股,累計跌幅多達74%,市值更是蒸發了900億元,讓無數投資者大失所望。

這一次,“牙科茅”會王者歸來嗎?本文將嘗試給出解答。

1

首先有必要解釋一下,通策醫療的股價為何會跌跌不休。而首要原因,在於公司業績的走弱。

事實上,此前“牙科茅”的股價能夠一路大漲長紅,離不開工業高成長業績的加持。財報數據表明,2016~2020年間,公司每年的營收增速分別為15.13%、34.25%、31.05%、24.90%、8.12%,五年平均增幅22.69%;淨利潤增幅分別為9.44%、59.05%、53.34%、40.36%、5.69%,五年平均增幅高達33.58%。這一表現足以在行業之中笑傲羣雄。

不僅如此,放眼我國的牙科市場,通策醫療的市場份額僅佔2%左右,而牙科又是公認的高景氣賽道,於是在確定性和成長性極強的背景下,市場便賦予公司一定程度的估值溢價。因此在出色業績以及優質賽道的雙重加持下,過去幾年便形成了“戴維斯雙擊”效應,即股價隨着業績和估值的雙重提升一路高歌猛進。

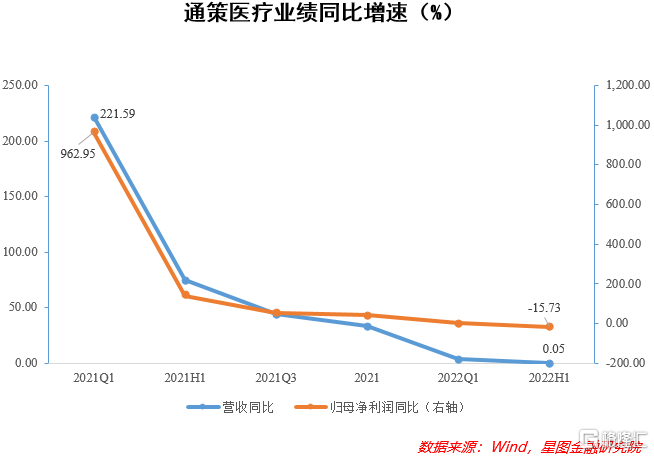

然而自2021年開始,通策醫療的業績增長卻出現明顯的放緩乃至“失速”:2021Q1至2022H1,公司營收增速從221.59%下滑至0.05%,公司歸母淨利潤增速更是由962.95%跌至-15.73%,下滑速度之快令人咂舌。究其原因,按照公司自己的解釋,是受到了疫情、人力成本支出攀升等因素的影響。不過,公司業績既然下滑如此明顯,歸母淨利潤甚至出現負增長,那麼便很難撐得起曾經資本市場賦予的高估值,於是我們便看到了通策醫療的估值由巔峯時期的二三百倍,一路將至當前的60倍左右,而股價的一路向下也就在所難免。

除了業績層面的影響外,大環境的不確定性也是導致公司股價連續下跌的重要因素。

眾所周知,牙科是典型的高毛利行業,無論是種牙還是補牙都是花銷不菲,動輒幾千上萬元的價格已是見怪不怪,高昂的收費在富了相關公司的同時,也苦了廣大消費者,而看牙科也成了我國“看病貴”的一大重災區。

為了保障人民羣眾可以獲得更高質量和更友好價格的牙科服務,國家開始出手整頓牙科市場。今年6月7日,國家衞健委等九個部門聯合印發了《2022年糾正醫藥購銷領域和醫療服務中不正之風工作要點》;隨後的8月18日,國家醫保局發佈了《關於開展口腔種植醫療服務收費和耗材價格專項治理的通知(徵求意見稿)》,強調要按照“橫到邊、豎到底、全覆蓋”的原則全面開展調查登記工作,種植牙牙冠實行掛網採購,並“零差率”銷售,將全流程價格中種植體植入手術及牙冠置入價格佔比控制在60%左右,檢查設計價格佔比控制在10%左右。

而在具體實踐中,個別城市已落地種植牙集採政策。以寧波為例,其集採目錄內的種植牙耗材國產價格為1000元,進口為1500元,醫療服務費為2000元,價格上比此前有了不小的下調。而2000元左右的牙科醫療服務費,也成為了行業普遍預期的收費標準,如此對於行業龍頭通策醫療來説,顯然不算是好消息,市場對於通策醫療發展前景的預期也大多持悲觀態度,股價自然跌跌不休。

然而,隨着監管靴子的落地,通策醫療的未來忽然變得明朗起來。

根據《通知》當中披露的內容,口腔種植醫療服務將主要採取“服務項目+專用耗材”分開計價的收費方式,其中三級公立醫院單顆常規種植的醫療服務價格上限達到4500元,經濟發達、人力成本高、口腔種植技術領先的地區可加價20%,國家臨牀重點專科的醫療機構和口腔種植成功率高醫療機構可分別再加價10%,最高上限可達6300元。這顯然是大大超出了市場普遍預期的2000元左右。

不僅如此,《通知》並沒有對價格設置硬性標準,民營自主定價,形式相對靈活,相當於是留出了一部分市場化的運作空間,對於民營機構來説無疑又是一項重大利好,而通策醫療又是首當其衝的受益者。如此一來,公司的股價應聲大漲便不奇怪了。

至此,我們也有必要重新審視通策醫療的投資價值。

2

作為我國民營口腔醫療服務的龍頭,通策醫療一直致力於打造集臨牀、科研、教學三位一體的大型口腔醫療集團。公司以浙江省為大本營,持續推進“總院+分院”模式,打造以“杭口”、“城西”、“寧口”三大總院為核心盈利醫院,利用總院品牌影響力輻射帶動分院實現羣聚效應;同時,公司在省內播種“蒲公英計劃”,提升浙江省內市佔率,並通過產業基金在省外佈局“存濟”品牌,逐漸向阜外擴張。

經過多年的積累,通策醫療在規模、盈利能力、關鍵經營指標、成長性等方面均顯著領先於同行。據財報披露,2021年公司口腔醫療服務營業面積超過20萬平方米(同比+25%),開設牙椅2246台(同比+13.09%),口腔醫療門診量達到279.82萬人次(同比+27.73%),其中浙江省內243萬人次(同比+28.57%),浙江省外37萬人次(同比+23.33%);同時,公司共有蒲公英分院19家,公司預計到2022年底建設蒲公英醫院達到40家。雖然近兩年業績有所下滑,但並未真正改變其行業地位。

值得注意的是,通策醫療在發展過程中建立起了強大的護城河,那就是出眾的獲醫能力,而這正是民營醫院得以有效經營的最關鍵因素,具體表現在如下方面:

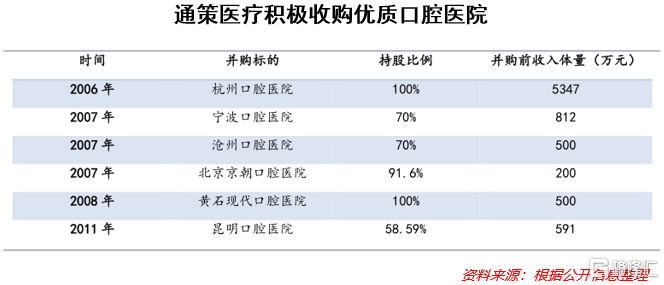

一則,通過收購優質口腔醫院來集聚資源。

通策醫療自2005年以來就不斷進行對於優質口腔醫院的收購,通過這一舉措來集聚當地較為突出的口腔醫院資源,既包括優質口腔醫院原有的口碑,又可以獲得醫院自身的醫生及人才隊伍。公開信息顯示,2006~2011年間,通策醫療相繼收購杭口、寧波口腔等一系列重要醫院,並將這些醫院作為總院,為公司的持續擴張提供了重要支撐。

二則,醫生晉升通道明確,擁有職稱評級體系。

職稱對於醫生來説非常重要,既是患者評判醫生專業水平的重要依據,也與醫生的薪資直接掛鈎。通常來説,醫生的職稱晉升主要分為兩大類,即臨牀系職稱和教學系職稱。臨牀系職稱的晉升路徑為:高校畢業後成為醫士→考得執業醫師證自動晉升為醫師→主治醫師→副主任醫師→主任醫師;教學系職稱則對應着大學教師的職稱,分別為助教、講師、副教授、教授。按照衞生部的規定,有規培資質的醫院可以為院內醫生的晉升提供通道。

從現實層面看,很多民營醫院沒有副高、正高的名額,一些不具備規培資格的醫院亦無法給臨牀醫生提供臨牀系職稱的晉升,因此相當一部分醫生都沒有合適的上升通道。這類醫院一般會聘用已具備副高、正高的醫生進行多點執業。然而這種方式聘請的醫生大都為兼職,粘性不強,流動性較大,長此以往不利於民營醫院本身的發展。

不過對於通策醫療來説,其評級和聘用機會與公立醫院是對等的:一方面,公司旗下的杭州口腔醫院作為省級新增的住院醫生規範化培訓基地,本科生通過規培可以更加順利地取得執業醫師執照,同時醫院也具備評選主治療、副主任、主任醫師的權力;另一方面,公司通過與國內外知名院校及醫學院合作,形成了醫教研一體化平台,公司旗下的醫院也因此而獲得了教學職稱的評級資質,可為院內符合標準的醫生評選為教授、副教授等等。

如此一來,通策醫療既擁有臨牀系職稱提升的權力,又具備教學系職稱提升的資格,醫生有了明確的晉升通道,而公司也可以更加有效地從年輕醫生開始培養自己的人才,繼而強化醫師對於醫院的粘性,為公司的可持續發展提供有力保障。

此外,通策醫療還在實踐過程中,形成了成熟的“總院+分院”模式。具體而言,公司收購的杭州口腔醫院、寧波口腔醫院等成立時間長且口碑好,在浙江省內擁有較高的地位,並且總院平台可以對醫生的醫療服務技能和學術地位形成支撐;同時,一眾分院可以將總院的品牌影響力迅速傳播開來,也能實現醫療資源的優化及患者就診的便捷,繼而進一步積累更多的客源,助力公司的壯大,並與總院形成協同發展。這打破了口腔醫療機構傳統且簡單的連鎖化經營模式,在行業內同樣是獨樹一幟。

也正因為行業地位的牢固以及護城河的寬闊,通策醫療才具備中長期的投資價值,而此次利空因素的落地,一定程度上又再度強化了這一論斷。

3

那麼,通策醫療未來還有多大想象空間呢?我們不妨從行業視角來做個探討。

從需求端來看,我國牙科的潛在需求極其龐大。根據2017年第四次口腔健康流行病學調查結果,2015年我國5歲和12歲兒童齲齒率分別為71.9%和38.5%,2005年則分別為66.0%和28.9%;35~44歲人羣牙石與牙齦出血檢出率較高,分別為96.7%和87.4%;而65~74歲老人缺牙修復比例為63.2%,比2005年(48.8%)有大幅度提升。一系列數據背後,是我國各年齡段的居民對於口腔醫療服務的潛在需求都在顯著增加這一不爭的事實。同時,伴隨着國人收入的提高與消費的升級,對於種植、正畸等可選類型的牙科治療項目的需求也在提升。此外,相比於美國等發達國家,我國平均每人每年看診次數仍有較大差距,種植牙的滲透率仍顯著偏低,這便意味着增長空間的巨大。

從供給端來看,我國目前口腔人才嚴重短缺。根據中國口腔醫療集團招股書,從每百萬人牙醫數量來看,2019年香港、日本、台灣、美國及韓國等地區百萬人口牙醫人數為425 ~821人,而我國則為133人;2019年,我國牙科服務普及率為21.1%,遠低於美國與中國台灣等地區。與此同時,我國高端牙醫的供給可謂更加稀缺。數據顯示,2020年我國口腔執業醫師當中,擁有研究生以上學歷的僅佔9.3%,擁有本科及以上學歷的比例也只有43.6%;而且每十萬人只有不到0.7名的正畸醫生,而美國在2018年就已經達到了每十萬人3.27名正畸醫生的水平。

從行業格局上看,當前我國牙科診療服務的提供主體仍是公立醫院,其中名醫專家雲集,為公立醫院樹立起可觀的口碑,但這也造成了醫療服務資源的分佈不均。醫療需求量的過於龐大,使得公立口腔醫院常常人滿為患,就醫難已成為困擾老百姓生活的一大頑疾。在公立醫院趨於飽和的背景下,行業發展客觀上也需要民營醫院力量的注入。考慮到最近幾年,國家接連出台了一系列利好民營醫院的政策文件,有助於民營醫院吸引人才及其他資源,繼而緩解公立醫院壓力、提升患者就醫體驗,這便意味着未來民營醫院市場同樣具備廣闊的成長空間。

正因上述種種,我們有理由對通策醫療的發展前景充滿信心,而近幾天股價的表現,似乎也佐證了市場對於公司態度的轉變。尤其是經歷了此前漫長的下跌之路後,公司的估值已經回調至合理區間,目前市盈率分位數為36.6%,已具備較強的安全邊際。建議投資者可以基於中長期的視角來逢低配置,或許可以有不錯的回報。