本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美國經濟處於類滯脹環境,與1967年-1970年中期較爲相似,經濟趨弱、勞動力市場偏強但趨弱,通脹高位運行,當前美國距離實質性衰退還有一定距離,通脹問題更爲緊迫,當前美聯儲需堅定地抗通脹以避免像上世紀70年代步入滯脹泥潭。美債利率預計在加息停止前夕呈現上行趨勢,加息停止至衰退結束是較好的做多美債時機,美股仍存在較大的下行空間。

美國經濟週期與通脹週期特點:經濟週期可以劃分爲四個階段:擴張、高峯、收縮和低谷。美國經濟週期較權威的劃分時點往往由NBER滯後性地公佈,而經濟收縮的特點爲經濟活動放緩或惡化、實際收入下降、失業率上升等。通脹雖然具有週期性特點,但通脹週期與經濟週期的關聯並不在所有時期均表現出一致性。傳統理論認爲,通脹與失業率通過菲利普斯曲線相關聯。但上世紀70至80年代滯脹時期以及1990年無通貨膨脹的經濟擴張中,失業率與通脹均表現出同向變動,並且,2009年至2020年曲線平坦化,以及疫情後曲線外移均反映出菲利普斯曲線的穩定性較低。

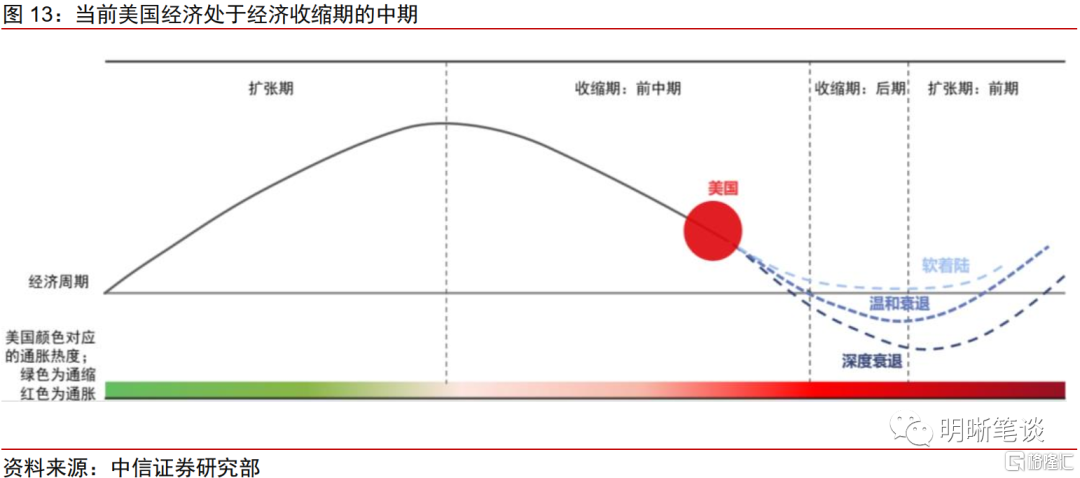

當前美國經濟處於收縮階段中期,距離實質性衰退還有一定距離。產能利用率以及新增非農就業人數是較好的經濟復甦(經濟週期起點)的指示指標。而對於經濟衰退開始時點的判斷,新增非農就業六個月均值觸及10萬是可以較爲準確判斷美國經濟瀕臨衰退或已處於衰退初期的警示指標,當前該指標反映出短期經濟衰退風險較低。此外,美國失業率從局部低點轉爲上升的指示意義偏弱,但失業率較此前低點上升超過0.5%後經濟往往已經處於衰退或開始衰退,後續需密切關注失業率變動。

此輪美國經濟走勢與歷史上哪一輪週期更爲相近?當前經濟所處境地與1967-1970年經濟週期中期較爲相似,實際GDP增速走弱,就業市場偏強但趨弱,通脹處於磨頂階段。參考1967年-1970年那輪經濟週期,雖然未來短期內經濟衰退風險較低,但步入實質性衰退或較難避免,通脹未來是否會持續下降至2%左右水平後不再大幅擡升是美國經濟是否會走入滯脹困境的關鍵。未來通脹下降需依賴於短期通脹預期以及薪資增速回落,經濟衰退以及美聯儲快節奏緊縮預計會推動通脹預期下降,美聯儲需較爲堅定地緊縮以避免通脹回落後再次擡升。

美國金融資產價格未來走勢會如何?參考1967年-1970年美債利率走勢,此輪通脹若未來出現趨勢性下行,美聯儲緊縮或放緩,預計屆時美債利率下行壓力會較大。美債利率預計在加息停止前見頂,加息停止至衰退結束期間是較好的做多美債的時期。經濟衰退往往伴隨着美股大幅下跌,美股通常在接近經濟衰退結束時才觸底反彈。此輪美國經濟軟着陸較爲困難,參考1967年-1970年那輪經濟週期,當前美股難言觸底,未來仍有較大的下跌風險。

結論:美國經濟步入收縮期中期,短期經濟衰退風險較低,但未來經濟衰退較難避免。此輪經濟走勢節奏與1967年-1970年那輪較爲相似,勞動力市場偏強勁但已開始放緩增長,經濟趨弱,通脹壓力較高,若美聯儲抗通脹決心無法有效持續降低通脹預期與增速,則美國或像上世紀70年代,從當前類滯脹環境步入滯脹環境,陷入通脹持續高位運行、衰退反覆的泥潭。因此美聯儲需較堅定地緊縮以避免陷入滯脹。美債利率或在停止加息前夕觸頂,加息停止至衰退結束期間美債利率預計將較大幅下行,美股未來存在較高的下跌風險。

風險因素:地緣政治衝突加劇;通脹超預期上升;美聯儲政策超預期等。

美國經濟處於類滯脹環境,與1967年-1970年中期較爲相似,經濟趨弱、勞動力市場偏強但趨弱,通脹高位運行,當前美國距離實質性衰退還有一定距離,通脹問題更爲緊迫,經濟收縮或通過通脹預期以及薪資增長抑制通脹,但其影響或存在滯後性,因此當前美聯儲需堅定地抗通脹以避免像上世紀70年代步入滯脹泥潭。美債利率預計在加息停止前夕呈現上行趨勢,加息停止至衰退結束期間是較好的做多美債時機,美股仍存在較大的下行空間。

經濟週期與通脹週期的特點

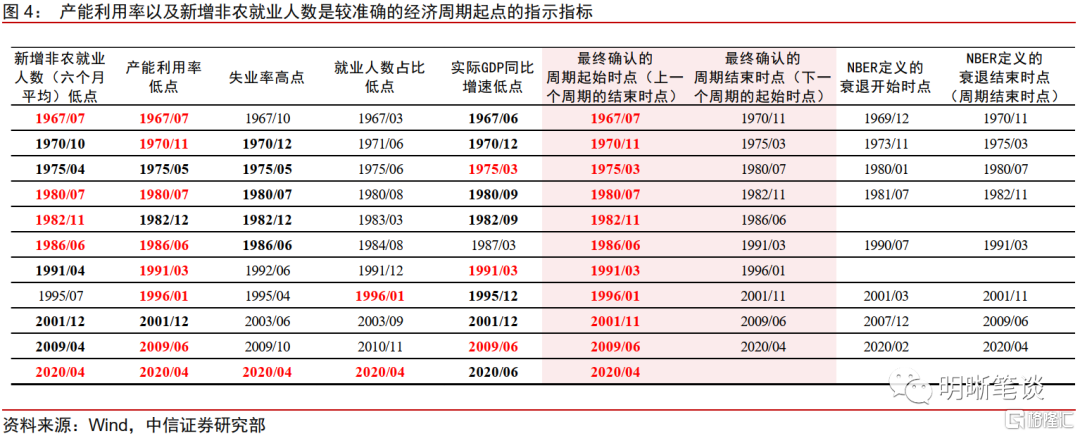

經濟週期性波動不必然會導致經濟衰退,而經濟衰退時間一般爲六個月至兩年內。美國經濟週期較權威的劃分時點往往由NBER滯後性地公佈,經濟週期可以劃分爲四個階段:擴張、高峯、收縮和低谷。經濟收縮的特點爲經濟活動放緩或惡化、實際收入下降、失業率上升等。實際上,並不是每個週期均會經歷實質性衰退(經濟活動全面惡化),1960年以來,1966年、1984年、1995年的加息成功實現了軟着陸。同時每個週期衰退的時長也不相同,1965年以來衰退的平均時長爲11個月,最短爲2個月,最長爲18個月,經濟衰退時間一般不會短於六個月或長於兩年。

通脹雖然具有週期性特點,但通脹週期與經濟週期的關聯並不在所有時期均表現出一致性。傳統理論認爲,當經濟收縮時,就業市場走弱,商品、服務等資源市場需求疲軟會導致價格壓力降低,並且通脹與失業率通過菲利普斯曲線相關聯,即失業率上升會推動通脹下行。但上世紀70至80年代滯脹時期以及1990年無通貨膨脹的經濟擴張中,失業率與通脹均表現出同向變動,反映出菲利普斯曲線的穩定性較低(Banerj,2005)[1] 。並且,2009年至2020年疫情衝擊前,菲利普斯曲線平坦化,以及疫情後菲利普斯曲線外移也反映出通脹週期與經濟週期的關聯性較不穩定。

當前美國經濟處於收縮階段中期

距離實質性衰退還有一定距離

產能利用率與新增非農就業人數是經濟衰退較準確的指示指標

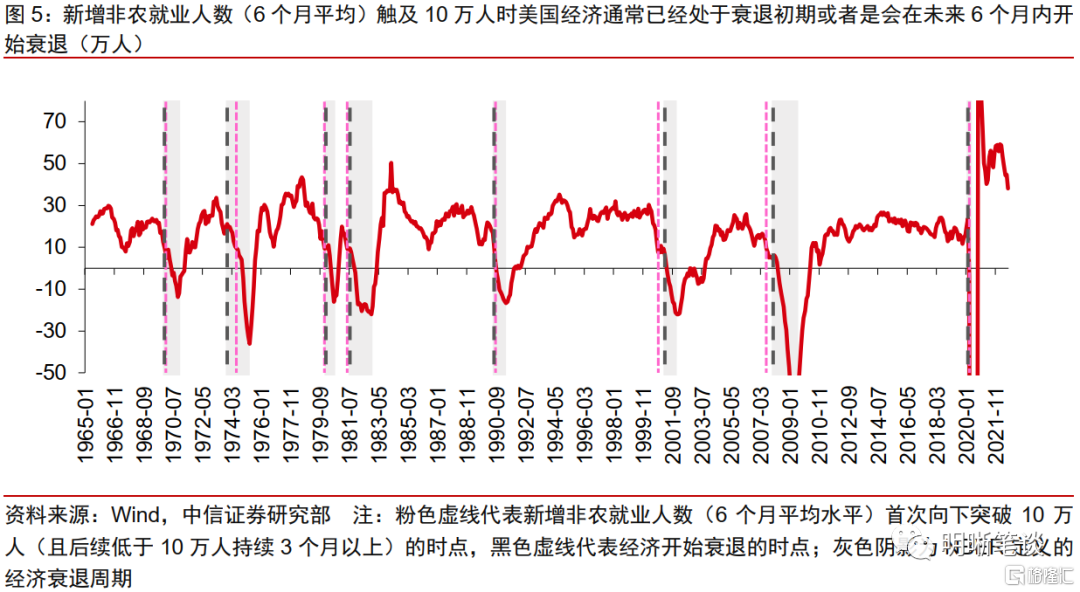

產能利用率以及新增非農就業人數是較好的經濟復甦(經濟週期起點)的指示指標。若以上一輪經濟衰退(放緩)的低谷作爲這一輪經濟週期的起點,產能利用率低點以及新增非農就業人數是較爲準確的經濟週期起始點的指標。實際GDP同比增速低點對於經濟衰退結束時點也具有一定的指示意義,但由於實際GDP增速的頻率偏低,所以準確性低於非農數據以及產能利用率指標。而失業率指標對於經濟週期起點的指示意義偏模糊,在一定時期表現出領先性,一定時期表現出滯後性。

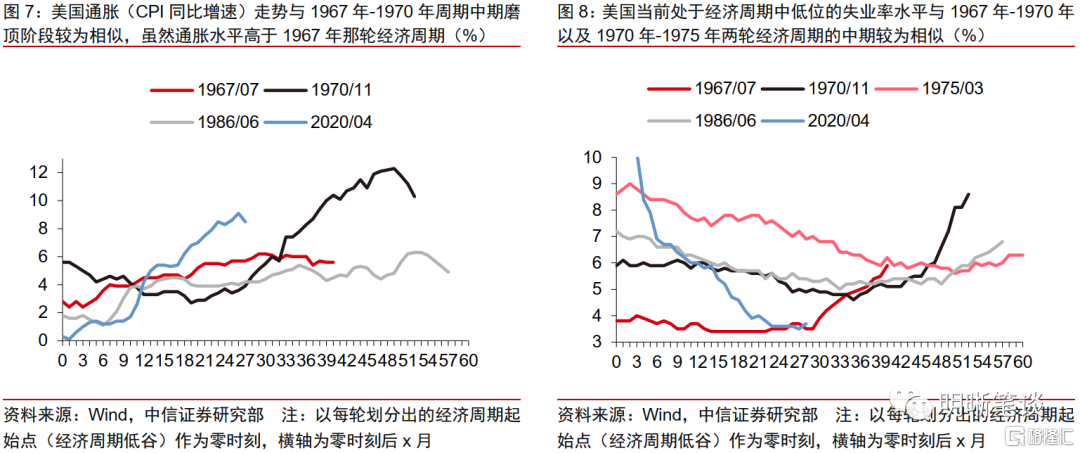

新增非農就業六個月均值觸及10萬是可以較爲準確地判斷美國經濟瀕臨衰退或已處於衰退初期的警示指標,該指標反映出短期經濟衰退風險較低。基於此我們確認了各個週期的時間範圍,同時我們進一步確定對於經濟衰退開始具有較好同步性的指標。實際GDP同比增速對於經濟開始衰退的指示意義也較模糊並且頻率偏低。產能利用率高點有時領先於經濟衰退開始時點一年半以內,有時表現出與經濟衰退開始時點的同步性,而產能利用率驟降往往標誌着經濟已處於衰退之中,整體而言產能利用率指標較難準確判斷衰退時點是否切實臨近。而新增非農就業人數(6個月平均)指標對於經濟是否接近衰退邊緣具有較好的指示意義,當該指標觸及10萬人時(需後續連續3個月以上持續低於10萬人),美國經濟通常已經處於衰退初期或者是會在未來6個月內開始衰退。

此外,由於美國失業率處於低位時往往會經歷低位震盪期,因此美國失業率從局部低點轉爲上升的指示意義偏弱,但失業率較此前低點上升超過0.5%後經濟往往已經處於衰退或開始衰退,後續需密切關注失業率變動。失業率開始趨勢性上升往往對應經濟衰退週期,但失業率在開始趨勢性上升前往往會經歷一段時間低位震盪期。因此,失業率超過此前低點0.3%(包括0.3%)是較好的經濟衰退的領先指標,平均而言,上升超過0.3%(包括0.3%)後4個月會發生衰退,但存在誤判。以失業率較此前低點上升超過0.5%(包括等於0.5%)作爲經濟已步入衰退的標誌則會更爲準確,經濟衰退開始時點往往領先於該時點0-3個月。當前8月失業率從3.5%的歷史低位上升0.2%至3.7%,失業率進入低位震盪期,該上升趨勢並不能反映未來失業率會進一步走高,在非農增長仍偏強勁的背景下,預計該震盪過程短期或將持續,需關注失業率上升至3.8%、4%的時點,屆時經濟衰退風險將有所走高。

此輪美國經濟走勢與歷史上哪一輪週期更爲相近?

當前美國經濟所處境地與1967-1970年經濟週期中期較爲相似——實際GDP增速走弱,就業市場偏強但趨弱,通脹處於磨頂階段。從通脹週期來看,此輪將近兩位數的通脹低於滯脹時期的水平,但處於歷史高位,當前通脹磨頂的走勢與1967年-1970年經濟週期中期以及1970年-1975年週期後期存在一定的相似性。從非農角度來看,雖然由於2020年疫情缺口過大,導致當前新增人數仍處於高位,但近期趨弱斜率與這兩輪較爲相似。但若同時考慮到通脹與失業率指標,在1967年-1970年經濟週期中期,通脹進一步上升,但失業率始終處於階段性低位,而1970年-1975年週期後期通脹出現回落跡象時就業市場已嚴重惡化,因此,此輪與1967年那輪更爲相似。從實際GDP角度而言,當前實際GDP同比增速走勢與1967年-1970年GDP趨弱節奏也十分相似。因此,整體而言,當前經濟與1967年-1970年經濟週期中期存在一定相似性,即就業市場偏強但在趨弱,通脹水平磨頂,實際GDP增速偏低。

參考1967年-1970年那輪經濟週期,失業率上升大幅上升或較難避免,通脹未來是否會持續下降至2%左右水平後不再大幅擡升是美國經濟是否會走入滯脹困境的關鍵。參考1967年-1970年美國經濟週期走勢,未來若美國通脹磨頂後出現回落趨勢,雖然失業率大幅上升或無法避免,但目前預計步入深度衰退的概率偏低。衰退時間主要取決於通脹回落情形,即美國是否會從當前的類滯脹(出現高通脹壓力但經濟還未全面陷入衰退)環境徹底陷入滯脹泥潭。若順利抑制通脹(需通脹回落至2%左右並且隨後不再大幅擡升),衰退時間或爲1年左右。因此,這也意味着美聯儲需堅定地緊縮以避免走入上世紀滯脹時期的困境。

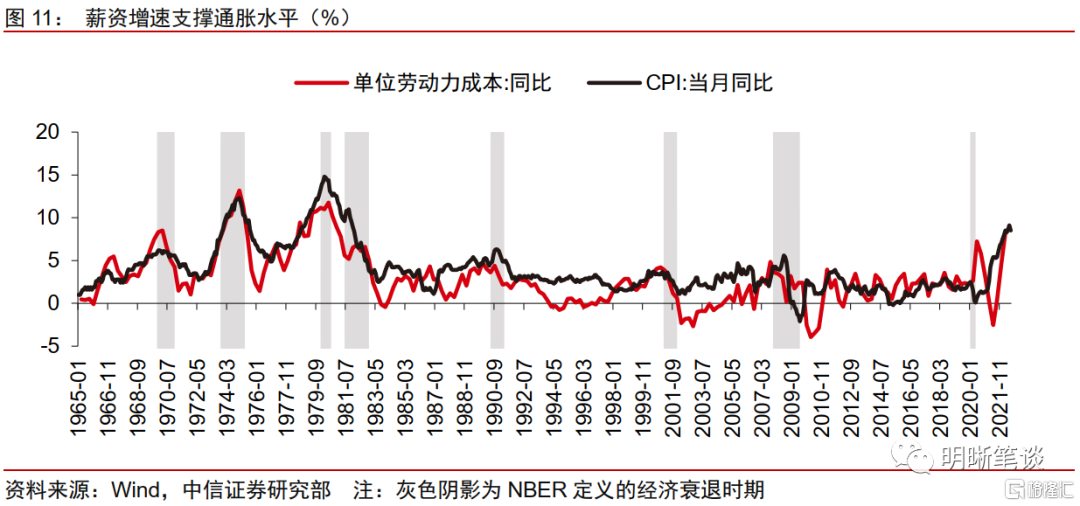

此輪美國薪資增速對通脹造成的壓力不遜於上世紀滯脹時期,薪資增速放緩爲通脹回落的必要條件,未來美國經濟衰退有助於薪資增速減緩,但其影響或存在一定滯後性。若薪資增速以單位勞動力成本(Unit Labor Costs)表示,一定程度上其拐點領先於通脹(Banerji,2005)[2] ,反映出通脹明顯回落的必要條件爲薪資增速出現回落趨勢,且通脹回落速度也一定程度取決於薪資增速回落速度。當前雖然薪資增速已出現一些回落跡象,但領先指標NFIB薪資指數也未出現明顯放緩,因此通脹週期或將在中程持續一段時間後步入後程,短期內需等待更多薪資數據判斷通脹未來下降斜率。

此外,未來通脹下降需依賴於短期通脹預期回落,經濟衰退以及美聯儲快節奏緊縮預計會推動通脹預期下降,美聯儲需較爲堅定地緊縮以避免通脹回落後再次擡升。回顧歷史,通脹預期拐點略領先於通脹拐點,通脹預期下降會推動通脹回落,而在經濟衰退初期,通脹預期受衰退影響較小,通脹下行動力較弱,而衰退的中後期往往會導致通脹預期與通脹較快速回落。當前美國通脹仍在高位運行,通脹預期自今年4月已出現回落,美聯儲需確保通脹預期不會進一步上升以避免走入滯脹環境。

整體而言,美國經濟處於收縮期的中期,與1967年-1970年經濟週期中期較爲相似,即通脹處於磨頂階段,勞動力市場偏強但趨弱,經濟趨於疲軟,參考那輪週期,雖然未來短期內經濟衰退風險較低,但步入實質性衰退或較難避免。雖然還未出現經濟步入實質性衰退的跡象,短期經濟衰退風險較低,但美國較難避免不陷入經濟衰退。通脹週期目前處於中期磨頂階段,經濟衰退或通過影響通脹預期以及薪資增長來推動通脹回落,但經濟衰退對於通脹預期以及薪資增長的影響或存在一定滯後性,因此未來即使美國經濟處於衰退初期,預計通脹粘性或仍偏高。

美國金融資產價格未來走勢會如何?

美債利率預計先上後下,利率頂點或在加息停止前夕出現

參考1967年-1970年美債利率走勢,此輪通脹若未來出現趨勢性下行,美聯儲緊縮或放緩,預計屆時美債利率下行壓力會較大。當前美債利率上行幅度確實與1967年、1970年那兩輪經濟週期較爲相似。1967年-1970年經濟週期後期(1970年)美債利率出現下行趨勢主要由通脹水平開始趨勢性下行推動,而1970年由於美聯儲持續加息以及通脹在週期開始後第19個月轉爲上行,導致美債利率持續上行。因此,若未來通脹磨頂後出現趨勢性下行,美聯儲加息放緩或停止加息,屆時預計美債利率的走勢或與1967年那輪週期相似,屆時美債利率的下行壓力將較大。

美債利率預計在加息停止前見頂,加息停止至衰退結束期間是較好的做多美債的時期。在加息週期,聯邦基金目標利率會推動美債利率上行。但美債利率往往搶跑於實際政策利率變動,除了1969年、1973年以及1990年,美債利率高點通常領先政策利率高點0-3個月。對於衰退週期,貨幣政策寬鬆、通脹預期下行以及經濟弱勢一般會推動美債利率下行。除了在大通脹時期通脹預期上行較大的支撐美債利率在衰退期間的上行表現,1980年後,衰退期間美債利率往往下行,並且加息停止至衰退期間往往下行幅度最大,因此預計此輪加息停止至衰退結束期間是較好的做多美債時期。

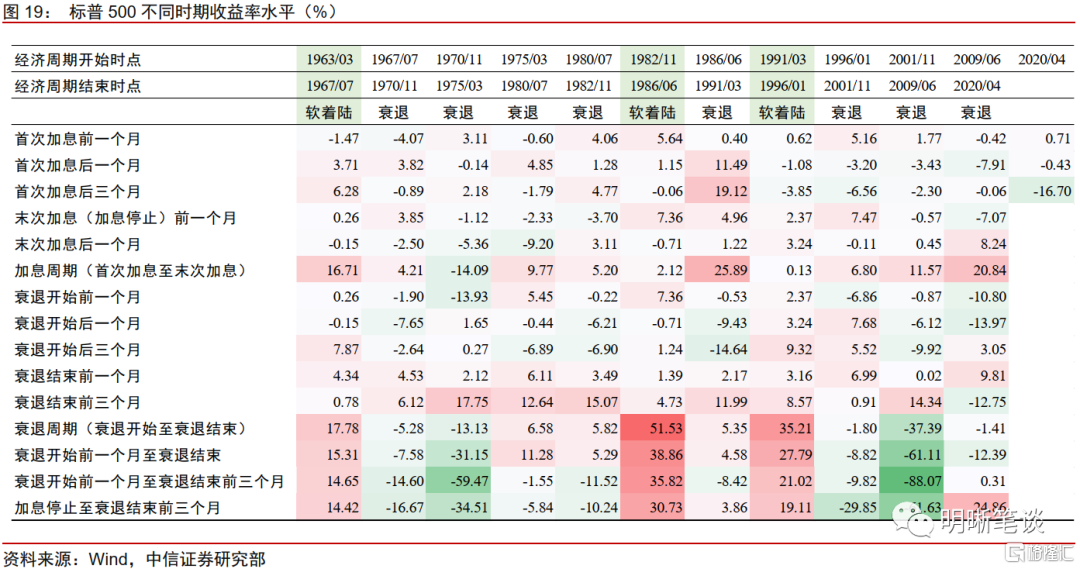

美股未來仍存在較大的下跌空間

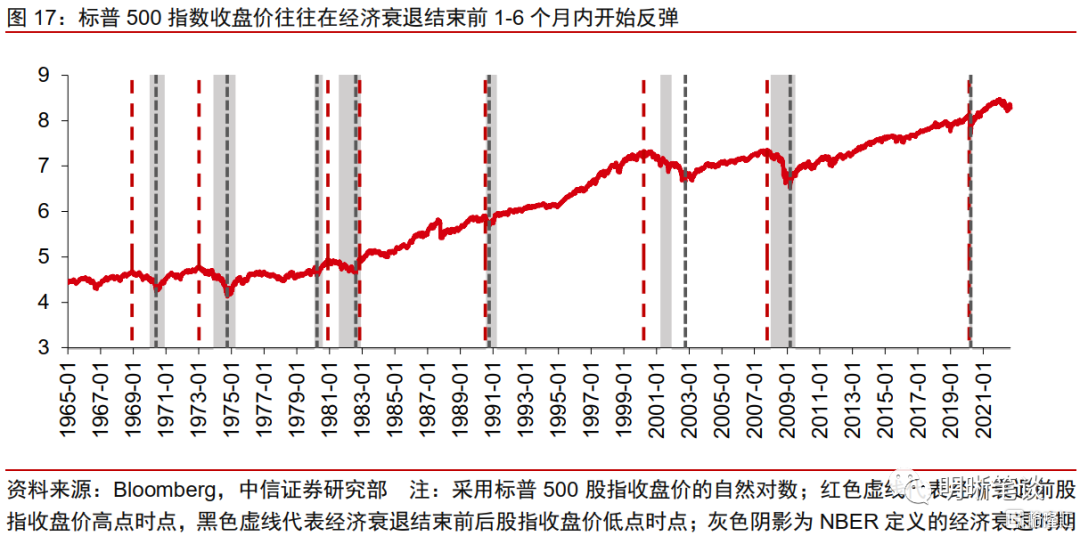

經濟衰退往往伴隨着美股大幅下跌,美股通常在接近經濟衰退結束時才觸底反彈。美股(以標普500股指代表)在軟着陸時期通常無明顯大幅下跌,而在經濟衰退前後最大跌幅平均約37.8%。而美股高點對於經濟衰退開始時點的領先性或滯後性並不明確,但美股通常會在經濟衰退結束前1-6個月內開始反彈。

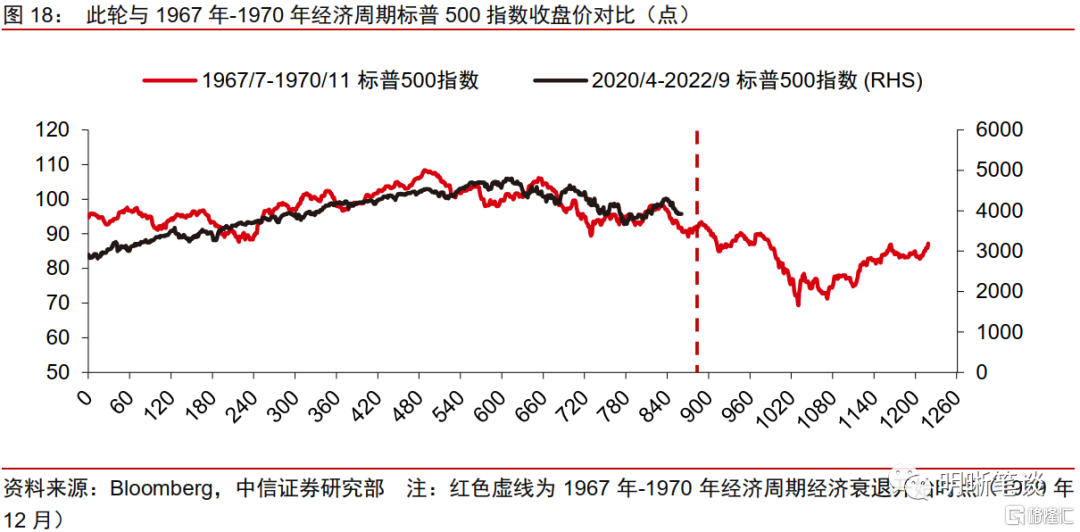

參考1967年-1970年那輪經濟週期,當前美股難言觸底,未來仍有較大的下跌風險。由於此輪美國經濟週期與1967年-1970年那輪較爲相似,以那輪美股的表現判斷, 1969年-1970年那輪經濟衰退美股最大跌幅爲-36.06%,當前(截止9月2日)美股從1月的高點下跌了-18.19%,結合當前美國經濟還未步入實質性衰退,因此美股仍還有較大的下跌空間,最大的跌幅或出現在經濟衰退週期的中期。

1965年以來的經濟週期的歷史數據顯示,在明確經濟衰退開始或即將開始後做空美股直至衰退即將結束時點有望獲得較高的收益率。若以加息停止至週期結束來觀察軟着陸,標普500指數在該期間內收益率均爲正值,軟着陸階段標普500指數的收盤價均沒有出現大幅驟降的情形。由於標普500股指會在經濟衰退結束前反彈,因此經濟衰退期間收益率並不一定爲負值,但衰退前一個月至衰退結束前三個月均爲負收益率且跌幅較大。因此,在通過經濟分析明晰衰退開始或即將開始後做空美股至衰退即將結束時點是較好的投資策略。

結論

美國經濟步入收縮期中期,短期經濟衰退風險較低,但未來經濟衰退較難避免。此輪經濟走勢節奏與1967年-1970年那輪較爲相似,勞動力市場偏強勁但已開始放緩增長,經濟趨弱,通脹壓力較高,若美聯儲抗通脹決心無法有效持續降低通脹預期與增速,則美國或像上世紀70年代,從當前類滯脹環境步入滯脹環境,陷入通脹持續高位運行、衰退反覆的泥潭。因此美聯儲需較堅定地緊縮以避免陷入滯脹。美債利率或在停止加息前夕觸頂,加息停止至衰退結束期間美債利率預計將較大幅下行,美股未來存在較高的下跌風險。

參考文獻及註釋:

[1] [2] Banerji A. The relationship between labor costs and inflation: a cyclical viewpoint[J]. Economic Cycle Research Institute. US Bureau of Labor Statistics, 2005.

風險因素

地緣政治衝突加劇;通脹超預期上升;美聯儲政策超預期等。