醫藥行業作為過去牛股輩出的長期優秀賽道,經過近一年的調整後,估值已回落到歷史底部區間。當下恰逢企業中報發佈期,正是從中選擇新的潛力標的的好時機。

筆者關注到,國內預防醫學龍頭企業美年健康在8月31日發佈了其2022年上半年業績公吿。我們不妨從此份業績中進一步解析其公司價值。

業績持續釋放,關注下半年增長

2022年上半年,醫藥行業整體業績開始逐步恢復,但部分板塊受上半年疫情散發影響,恢復存在一定阻力。醫療服務板塊就是其中受影響較大的板塊之一,行業在5月之後才整體開始逐步修復業績。

在此大背景下,美年健康持續聚焦“增收、保質、提效、降本”四大核心工作目標,展現出了較強的成長韌性。報吿期內,公司實現營業總收入29.22億元,總接待體檢人次為1225萬人(含參股體檢中心),較上年同期減少7%,其中控股體檢中心總接待人次為512萬人,較上年同期減少17%。團體客户和個人客户佔收入比分別為76%和24%。

深挖公司中報可以看到,在2022年1-2月時,公司延續了其去年四季度的增速,收入同比上升17%,客單價同比增長12%。但其後由於全國呈現長時間、持續性多地散發、局部爆發的疫情環境,使得公司部分體檢中心營業時間受到影響。同時由於北京等部分重點城市在上半年的階段性限流政策,也使得公司的體檢產能無法釋放,從而對業績產生了一定壓力。

可見公司業績增長動力強勁,影響公司業績的一大原因是短期因素。因此將視角拉長來看,短期隨着疫情得到有效控制,下半年在行業整體逐步從疫情影響中恢復後,公司的業績將有望迎來提升,延續此前的增長趨勢。

再長期來看,據《“健康中國 2030”規劃綱要》規劃,未來十年將是健康中國建設的重要戰略機遇期,公司所處的健康服務業將迎來較好機會。

此外,在今年5月國務院發佈的《“十四五” 國民健康規劃》中,同樣指出要提高基層防病治病和健康管理的能力。健康體檢作為預防醫學的重要一環,是健康管理的前提,未來在政策推動下,發展空間將不斷擴張。

最後,從行業競爭格局的角度來看,美年健康目前在覆蓋城市、門店、年體檢人次總量上均穩居行業第一,是絕對的龍頭企業。數據顯示,截至報吿期,公司正式開業的體檢中心共615家,門店覆蓋全國30多個省(自治區、直轄市),其中控股體檢中心285家。

綜合來看,美年健康雖然在短期內因客觀因素並未展現出較好的業績增長,但隨着短期客觀因素的去化,加之長期政策的引導,結合公司領先的行業地位,其後續的成長尤為值得關注。

創新與數字化加持服務,企業升級前景可期

在明確了公司接下來的長短期成長潛力後,我們進一步深挖支撐公司長期可持續性發展的源動力。

首先是創新動力。隨着醫藥行業的不斷細化發展,用户的需求開始不斷精細,這給賽道中的企業提出了更高的要求,唯有持續創新才能不斷把握市場趨勢。

美年健康作為業內的創新引領者,不斷深化公司的創新戰略。公司不僅陸續推出腦睿佳、肺結寧、心理健康等重點創新專項套餐,還通過將核磁掃描和AI、基因檢測進行創新性組合,在行業內率先實現了阿爾茲海默症的早期風險評估。持續的創新讓美年健康得以全方位契合用户需求,鞏固其龍頭地位。

其次是數字化動力。美年健康的業務同樣隸屬於服務業,需要大量專業人員從事其中,而科技化數字化的加入和提升將極大程度提升其服務效率,解放人力,從事於更有“温度”的服務,從而實現降本增效。

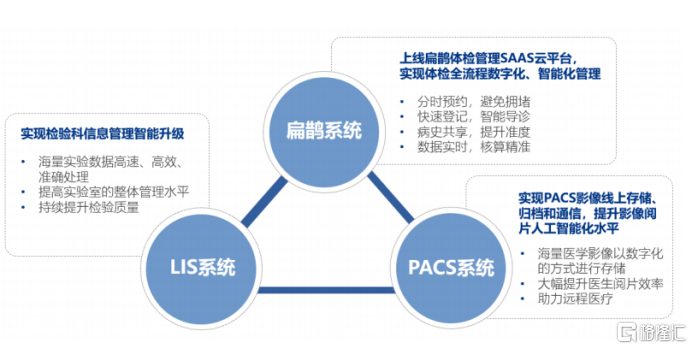

目前,美年健康的新一代體檢軟件扁鵲2.0,已經實現體檢業務的分時預約、智能導檢、重要陽性自動上報等功能。同時醫技類雲平台-影像PACS雲平台也已經實現體檢中心全覆蓋,為各級醫療管理工作的進一步加強提供助力。此外,公司的檢驗質控LIS系統已經覆蓋500餘家體檢中心,超聲PACS和心電平台覆蓋200餘家體檢中心。

圖:美年健康數字化建設

資料來源:公司公吿

在客户端,美年健康客户管理系統星辰覆蓋率已經達到90%,在一線銷售客户管理過程中實現了目標透明,過程可控。該系統可以有效協助銷售管理者實現市場拓展前置佈局,實時跟蹤團隊進度並實施過程賦能,在有效沉澱客户資源的同時,提升簽單轉化率和銷售人效。

可以看到,公司圍繞“美年大健康”、“慈銘”、“奧亞”、“美兆”四大品牌,構建了覆蓋全域的健康服務,以滿足不同層次,不同人羣的需求。在創新和科技的加持下,美年健康的服務能力不斷向上躍遷,隨着公司的不斷迭代升級,企業發展的前景也更加可期。

寫在最後

從板塊復甦趨勢來看,醫藥大板塊的反彈是長期趨勢,中短期的核心更多是心理的博弈和短期因素的去化。從上半年來看,儘管依舊受到疫情的影響,但細分板塊已經展現出了強勁的恢復動力,下半年在疫情控制之後,此恢復動力或將重現。

聚焦到美年健康,公司憑藉不斷地創新和領先的數字化建設,已經構建了完善全面的服務網絡,其增長動力蓄勢待發。未來在政策紅利加持和市場需求恢復的雙重利好之下,美年健康業績的逐步釋放指日可待。