財報季已正式收官,資金與資產重新匹配,市場進入再平衡階段。

儘管上半年市場環境嚴峻,有相當一部分行業和企業遭遇“至暗時刻”,業績顯著承壓,但在下半年國內經濟轉好這一共識之下,那些行業受疫情重挫,但基本面卻依舊紮實的優秀企業,也將逐步迎來困境反轉的機會。

相比高景氣的賽道股,這類機會往往由於更高的賠率及安全邊際,因此更具吸引力的收益風險比,也深得投資大佬之心,其中最知名的當屬一代價值投資大師彼得·林奇。

此類機會,該如何甄別?在筆者看來,有兩種情形最具代表或較為常見:一是遭遇外部黑天鵝,導致“戴維斯雙殺”;另一類則是企業戰略轉型,引起邏輯重塑、業務變陣,致使業績波動。相比而言,第二類更容易判斷一些,關鍵更在於判斷賽道潛力+預期底。

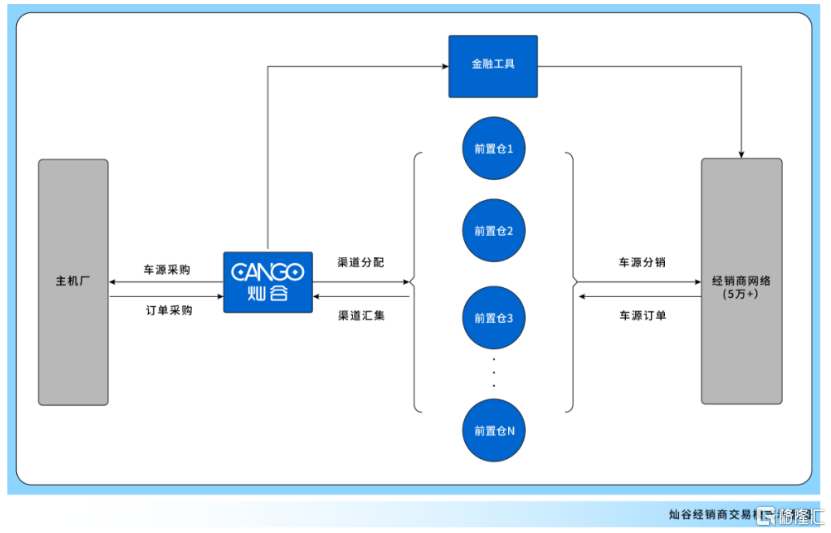

回顧最近披露財報的企業,發現一家美股中資企業---燦谷(CANG.US)比較貼近上述情況。作為國內汽車消費金融領域的先行者,燦谷憑藉在下沉市場的強大渠道及技術風控核心優勢,持續受益國內汽車金融快速滲透的黃金時代。

近年來,外部形勢日趨複雜多變,新一輪能源與科技革命在汽車產業掀起新的浪潮:“油電”切換、智能化趨勢加劇,產業鏈相關企業持續加碼,燦谷亦緊跟產業趨勢,加快推動自身由汽車金融服務公司向汽車交易服務平台轉型。

需要指出的是,公司於今年一季度樹立全新的戰略目標:着力打造“車交易搭台、數據支撐、保險金融服務等多渠道變現”的汽車交易平台,並於6月上線“燦谷好車”APP。

今年二季度,燦谷於“大逆風”之下,業績下滑基本在預料之內,更多關注點在於車交易平台戰略佈局成效和業績見底預期。

二手車+新能源車“雙擎”驅動,平台處規模與活躍度上升週期

財報顯示,今年二季度,燦谷實現營收2.89億元,其中車交易服務收入2.19億元,佔總收入比重為75.6%,以車交易為中心,多元化變現的業務格局已逐漸成型。

簡單來説,燦谷以車交易服務為入口,以“燦谷好車”APP為產品載體,整合配套的產業資源,包括車商、供應鏈、金融產品等等,從而實現多元化的收入和利潤來源。

(資料來源:燦谷官網)

6月才正式上線的“燦谷好車”APP,目前不論是從核心客羣規模,還是用户粘性方面,都處在快速的上升週期。

財報顯示,截至上半年末,“燦谷好車”平台合作車商數達8237家,相比一季度末新增802家,覆蓋國內31省、305個城市。

與此同時,今年二季度,平台車商活躍率及成交轉化率顯著提升:

DAU環比增近50%,車商季活躍度環比增近70%。平台的季度平均撮合轉化率達2%,且於期內呈逐月上升趨勢,6月已升至4.6%,遠高於行業平均水平2.5%左右。

據燦谷管理層表示,這主要得益於公司在優質車源基礎上,着力打造平台粘性,聚焦服務產品化,進一步完善供應鏈服務和數字化能力。

鑑於前文所述,困境反轉類機會判斷的關鍵之一在於賽道潛力,燦谷車交易平台模式的想象空間在於兩大引擎:二手車和新能源車,均是萬億級的市場,潛力無可爭議。

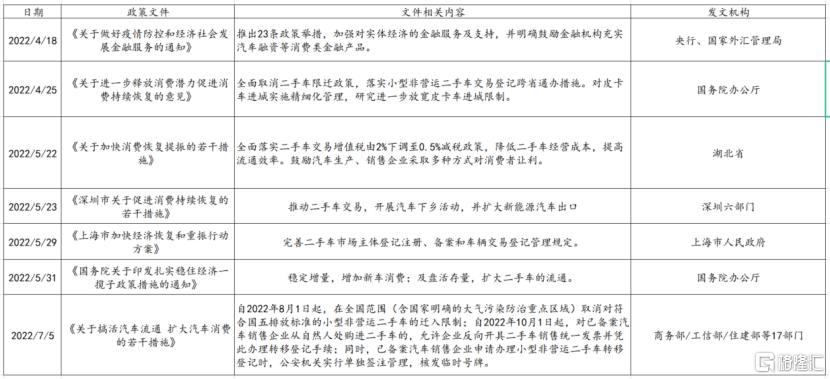

更重要的是,今年更是汽車政策大年,特別是二手車,正迎來歷史性的黃金期:7月初17部委聯合發文,8月1日起取消國五二手車限遷、10月1日起解決二手車商品屬性、限制個人交易次數等舉措,徹底移除多年以來限制流通的諸多障礙。這也意味着二手車交易將從單一價格競爭逐漸轉向質量、服務、保障等多元化競爭。

圖:今年以來的二手車重磅政策梳理

(資料來源:公開網絡,格隆彙整理)

公司管理層表示,今年4月底,在新車交易的基礎上,公司加大了在二手車B2B撮合交易領域的探索,並取得令人欣喜的進展。其實,轉化率的提升便是佐證。

據公司方面介紹,燦谷的平台化二手車業務,定位於讓二手車交易更智能、更穩定,相比傳統微信羣找車信息被埋沒、自主溝通效率低下的現狀,有專人線上跟進、線下對接,打破消息壁壘,進行全國異地報價,精準連接供需兩端,提升了線索獲取與車輛交付效率。在電話會的問答環節中,管理層也透露出燦谷正在同時搭建獨立的“燦谷優車”平台作為二手車業務的載體。從目前的嘗試結果看,二手車可能會比新車交易平台更加活躍。

在筆者看來,這顯然離不開燦谷無可比擬的渠道優勢:集中下沉市場,近4.5萬家經銷商。這正好與目前中國車商“小、散且多集中於下沉市場”的基本格局相匹配的。因此,順勢整合,只是水到渠成之事。

截至二季度末,“燦谷好車”平台註冊二手車商數量已超1500家,且活躍度持續提升。公司表示,將繼續向上下游探索,讓更多二手車商加入平台,打造一張全國性交付網絡,形成統一標準化服務。

二手車之外,燦谷在新能源車領域的進展亦較為顯著:

二季度,平台共售車2291台,其中含新能源車1329台;目前,平台上新能源車滲透率已超50%,遠超全國平均水平。

由此可見,燦谷立足於車交易服務,以二手車和新能源車為擎,從車、供應鏈、到線上線下渠道,平台型生態正逐漸成型,為下半年在相關利好政策落地以及公司不斷完善配套服務,將與車交易服務共振,有望加速業績釋放。

另外,值得一提的是,公司預計於保險服務入口將於三季度在“燦谷好車”APP正式上線,將進一步釋放汽車交易業務的潛力。

主動戰略收縮助貸,未來將繼續貢獻增量

傳統助貸業務,是起點,顯然目前已轉變為車交易配套服務的角色,未來依然將繼續為燦谷貢獻增量。

二季度,燦谷的新增助貸規模有明顯下降,究其原因,除了疫情衝擊之外,主要是燦谷自身主動戰略收縮的結果,以此控制經營風險。

此外,二季度,M1+和M3+逾期率環比有所上升。對此,公司方面解釋稱,主要由於主動收縮助貸規模,導致新增金融貸款規模不斷下降,基於分母的縮小,整個逾期率指標出現上升。

不過,公司方面也表示,新增逾期貸款金額已到達峯值狀態,隨着進一步加強貸後管理工作,有信心將整體的逾期規模控制在一個比較安全的範圍。

在此次財報中,就公司披露的三季度指引來看,也呈現出回暖跡象,説明二季度業績大概率已見底。

結語

二季度最難時刻已過,目前來看,燦谷的業績於下半年有望逐步抬頭。

公司正處於以車交易為核心的平台化轉型新階段,憑藉龐大的下沉經銷商網絡及十多年在汽車產業所累積的品牌和經驗,推動二手車與新能源車佈局快速推進,未來持續增長動能強勁。

轉型往往會伴隨陣痛,蜕變亦充滿艱辛,業績波動無可厚非,疊加疫情的衝擊與戰略收縮,進一步令業績承壓,一旦反轉,彈性亦不言而喻。