8月30日盤後,三七互娛公佈2022年上半年財報。財報顯示,2022年上半年三七互娛營收80.92億元,同比增長7.34%;扣非歸母淨利潤16.43億元,同比增長157.79%。

考慮到遊戲行業上半年整體承壓的大背景,三七互娛這份增收又增利的業績無疑十分亮眼,也證明了公司“精品化、多元化、全球化”戰略的正確性。

版號常態化發放利好遊戲板塊回暖,績優企業優勢將享受更高溢價

根據遊戲工委發佈的《2022年1-6月中國遊戲產業報吿》,國內遊戲市場出現收入與用户規模同比下降,2022年1至6月,國內遊戲市場實際銷售收入1477.89 億元,同比下降1.80%,這也是近幾年國內遊戲市場收入首次出現下降;遊戲用户規模同比下降了0.13%。

市場普遍認為,本輪版號暫停直接影響了國內市場的新遊供應,以及間接影響了遊戲行業整體的開發進度,是遊戲行業業績承壓的重要原因。

筆者認為版號暫停對於遊戲行業主要有兩個影響,本輪版號暫停時間自去年8月至今年4月跨越大半年的時間,一方面導致市場上可以上市的新遊戲存在事實性的減少,另一方面版號暫停使得遊戲企業對於遊戲成功通過審批的標準模糊,因此在遊戲開發投入上會缺少方向性。

長期來看,老遊戲產品流水的下滑不可避免,因此當遊戲企業缺少新遊產品貢獻增量流水時,遊戲企業通常是缺乏可持續的成長性;同時,遊戲研發的投入具有前置性,尤其是精品遊戲前期投入的資源更大,暫停了版號,便使得這部分投入無法按照正常的節奏在遊戲上線後進行回收,更進一步也會導致遊戲企業對於接下來遊戲研發投入更趨於謹慎。

網絡遊戲指數自4月底以來已進入反彈波段

來源:同花順

因此,版號的常態化發放對於遊戲行業重塑健康的投入產出循環至關重要,根據同花順的網絡遊戲指數來看,自今年4月27日達到791點的階段新低後,至今已反彈近20%,結合版號首次恢復發放的時間4月11日來看,版號的常態化發放的確對於遊戲板塊估值的提升有明顯推動作用。

市場也普遍看好下半年遊戲板塊將引來整體性的估值修復,如三七互娛這類能逆勢增長的優質企業,有望率先享受行業估值修復的溢價。中信證券指出,三七互娛目前處於估值低位,在遊戲政策企穩回暖和業績兑現催化下,公司股價有望迴歸估值中樞。

出海鑄就三七互娛業績韌性,為公司奠定發展先機

三七互娛本次業績的強勢表現,與公司對於海外市場的持續深入開拓密不可分。財報顯示,公司上半年海外業務營收30.33億元,佔總營收比重37.48%,同比增長48.33%。這一增長率要遠高於中國音數協遊戲工委公佈的2022上半年我國自主研發遊戲海外市場實際銷售收入6.16%的同比增速。

事實上,三七互娛近三年的出海收入排名逐年攀升,從前十五躍升至行業前五,再到今年上半年穩居前三,短短几年間三七互娛便向市場證明了其全球化戰略的亮眼成果,出海業務也已成為公司穩健發展的第二驅動力。特別是在本輪版號暫停背景影響下,國產遊戲出海從可選項完全成為遊戲行業共識的必選項,也展現了三七互娛經營戰略的高度前瞻性,反映到當下便是健康的經營業績。

前面提到國內市場版號停發,打亂了遊戲行業正常的投入產出節奏,導致業績的下滑,雖然版號恢復了發放,但受傷的遊戲企業仍需時間恢復。反觀三七互娛這類業績健康的企業,有能力維持其既定的遊戲產品開發節奏,在國內和海外兩個市場同時發力獲得業績增量。

筆者認為,版號的常態化發放於業績承壓的企業而言是恢復效果,於三七互娛而言則是如虎添翼,在海外保持良好增長態勢的基礎上,版號發放將推動公司在國內市場業績的同步增長,形成國內和海外雙引擎的增長驅動。

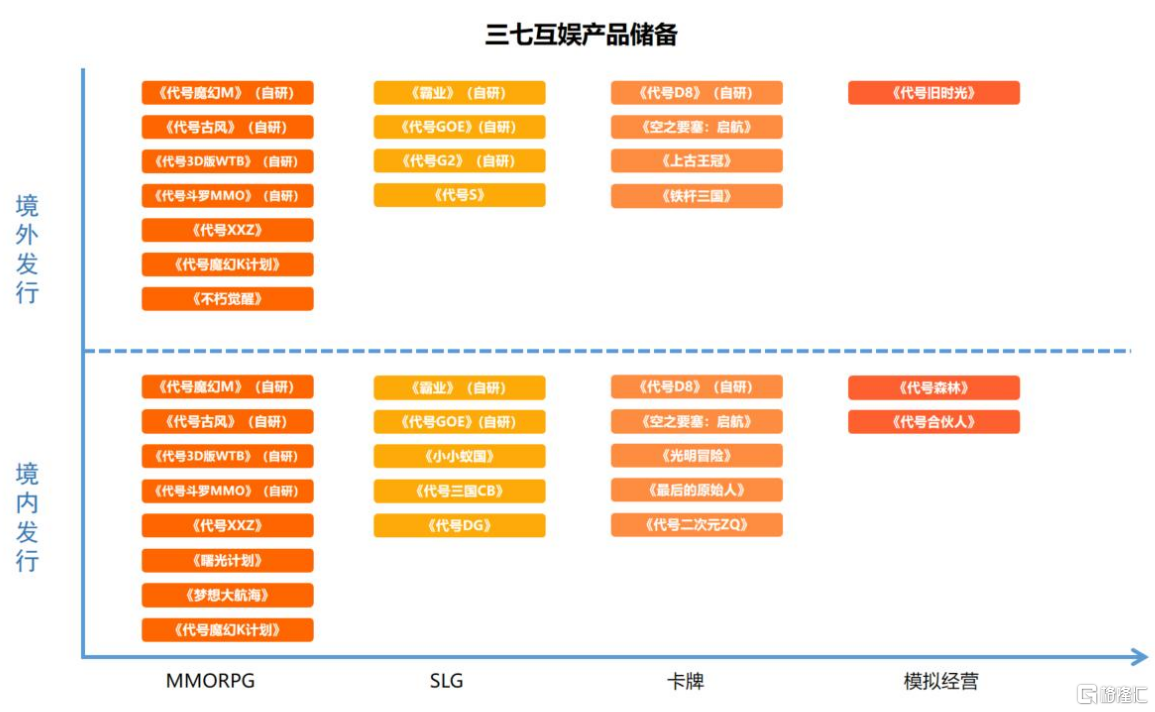

根據財報,三七互娛在產品儲備方面相當豐富,面向全球市場手握超二十款產品,涵蓋MMORPG、卡牌、SLG、模擬經營等四大賽道,打造了堅實的產品矩陣基石,其中儲備的自研產品就有近十款,包括《霸業》《代號魔幻M》《代號古風》《代號3D版WTB》《代號GOE》《代號G2》《代號D8》以及《代號鬥羅MMO》等手遊,涵蓋了西方魔幻、異世界幻想、中世紀曆史、三國曆史、古風、女性向、神話、東方玄幻等眾多類型題材。

總結

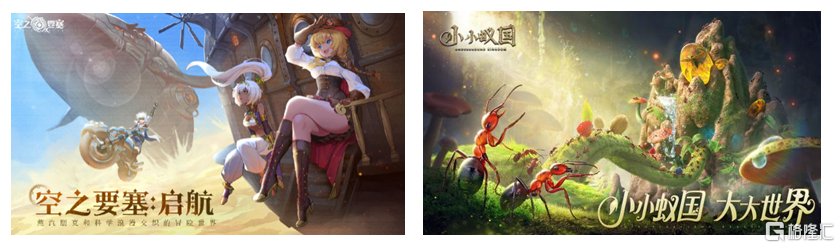

值得一提的是,三七互娛代理髮行的寫實螞蟻題材SLG手遊《小小蟻國》、蒸汽朋克風格卡牌手遊《空之要塞:啟航》也於近期對外公佈了公測時間,預計將於今年下半年陸續上線。據瞭解,《小小蟻國》8月初開啟內測,便憑藉着差異化選題得到了眾多玩家的好評。有媒體點評道,無論是別出心裁的選題還是製作組力求還原螞蟻族羣所做的努力,以及遊戲內多方面的內容展現,都可以説明這是一款潛力十足的SLG品類新遊,很大可能在公測後成為亮眼的SLG產品之一。而《空之要塞:啟航》融合了跑酷和彈幕射擊玩法,在同品類中仍比較少見,因此在曝光不久後也收穫了不少年輕玩家的關注,遊戲當前在TapTap評分8.6。

筆者認為,這些儲備產品陸續上線後將為三七互娛繼續貢獻增量流水,成為公司業績可持續增長的動力源泉。

當潮水退去時,才知道誰是在裸泳;在行業承壓階段,業績逆勢增長的企業顯然值得重點關注。從遊戲板塊整體來看,版號的常態化發放使得市場投資情緒在逐步回暖,投資熱度在慢慢迴歸,試想一番,當投資者探尋遊戲行業的投資機會時,是會關注業績受損的企業,還是更偏好業績能夠逆勢增長,展現良好成長性的企業?