麥格理:下調小鵬汽車(09868.HK)目標價至89港元 評級中性麥格理髮表報告,指小鵬汽車第二季收入和經營利潤大致符合預期,但因一次性匯兌虧損,淨虧損差過預期,管理層預測第三季付運量介乎2.9萬-3.1萬輛,意味着按季下跌13%,同樣差過預期,因此該行將2022-2024年銷量預測下調3%-8%,目標價下調9%至89港元,評級中性。麥格理亦將小鵬汽車2022-2024年間收入下調2%-6%,毛利率下調14-28基點,盈利預測下調4%-12%。

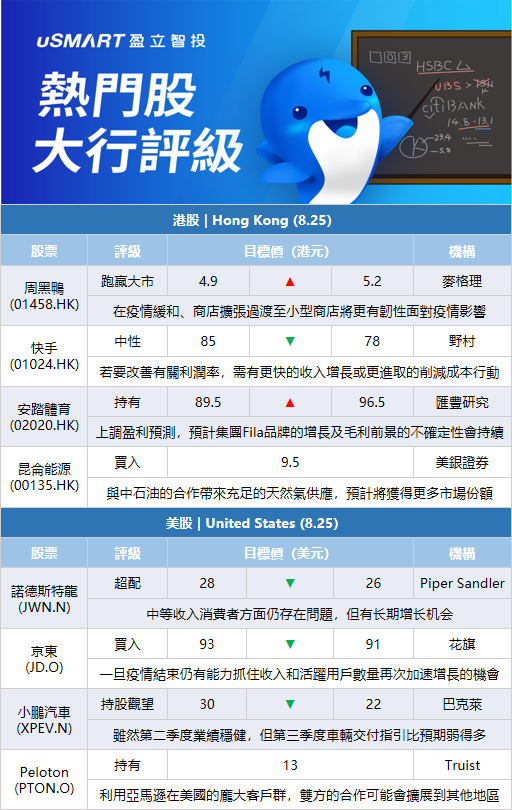

麥格理:上調周黑鴨(01458.HK)目標價至5.2港元 評級跑贏大市麥格理髮表評級報告表示,周黑鴨上半年收入按年跌18.7%,純利則按年跌92%,受到疫情和銷售去槓桿的影響,符合公司早前發盈警的預告,過了上半年艱難的時間後,公司7、8月份門店銷售額有所回升,該行預料,在疫情緩和、商店擴張過渡至小型商店,將更有韌性去面對疫情影響,公司下半年業務將顯着改善。該行表示,由於疫情關係,將公司今年純利預測下調10%,惟基於疫情恢復走勢,將明年純利預測上調5.1%,並將其目標價由4.9港元上調至5.2港元,維持其評級爲跑贏大市。

野村:下調快手(01024.HK)評級至中性 下調目標價至78港元野村下調快手目標價,由85港元降至78港元,投資評級亦由買入降至中性。該行指,快手股價今年以來跑贏恆生科技指數31%,主要受其指本地業務可於今年內收支平衡的承諾所支持,該目標已提早在第二季達成。該行現假設公司今年及明年非通用會計準測淨利潤率分別按年改善16及7個百分點,至分別負7%及0%。該行認爲,公司若要改善有關利潤率,需有更快的收入增長或更進取的削減成本行動,兩者均在目前宏觀及行業情況下難以實現。報告亦引述QuestMobile數據指,快手過去一年在日活躍用戶及用戶使用時數上進一步被抖音拋離,市場風向亦可能會在投資者對利潤率憧憬厭倦下出現改變。

瑞銀:維持中國海外發展(00688.HK)目標價26.6港元 評級買入瑞銀髮表報告指,中國海外2022年上半年核心盈利略勝預期,派息按年下降。該行維持中國海外目標價26.6港元不變,相當於今年預測市盈率7倍,評級買入,指由於其國企地位,以及聚焦在高線城市,首七個月銷售額跌幅少過該行覆蓋的大部分同業。

美銀證券:上調龍源電力(00916.HK)目標價至25.4港元 評級買入美銀證券上調龍源電力目標價,由24.3港元升至25.4港元,評級維持買入。該行下調對龍源今年每股盈利預測8.6%,上調明年及2024年每股盈利預測4.5%及4.7%。該行又指,龍源上半年收到可再生能源補貼114億元人民幣,去年同期僅爲1.3億元人民幣,有助公司減低利息支出4.52億元人民幣。相比之下,華能電力(00902.HK)確認同期收取86億元人民幣補貼,但華潤電力(00836.HK)僅取得2100萬元人民幣補貼,信義光能(00968.HK)及協合新能源(00182.HK)更未能取得補貼。該行相信財政部提供補貼意味對該等公司帶頭擴大可再生能源產能提供正面政策支持。

花旗:重申郵儲銀行(01658.HK)買入評級 目標價7.7港元花旗發表研究報告,認爲市場或對郵儲銀行次季疲軟業績反應過度,指出郵儲行的風險回報具有吸引力,而且估值不高,現價對應2022年預測市賬率僅爲0.53倍,估值溢價較四大銀行低,加上股本回報及股息收益率良好,重申對其買入評級。該行認爲,郵儲行的資產負債表水平相對較良好,對高風險房企的抵押貸款敞口較小,繼續列爲香港上市內銀中的首選,目標價7.7港元。

匯豐研究:下調特步國際(01368.HK)目標價至14.5港元 評級買入匯豐研究發表報告指,特步股價於績後下跌,原因是市場對經營現金流和保守的利潤率前景的擔憂。不過,該行相信今年上半年庫存增加對經營現金流的拖累情況將在年底前改善。報告指,特步上半年來自經營活動的現金流量淨額負2.7億元左右,主要是由於庫存比去年底增加了8.16億元人民幣,當中估計有5.5億元人民幣增加是受庫存延遲交付影響,屬於暫時性,相信經營現金流年底能夠恢復至正流入。維持買入評級,目標價由16港元降至14.5港元。

匯豐研究:上調安踏體育(02020.HK)目標價至96.5港元 評級持有匯豐環球研究發表報告指,安踏體育今年上半年業績有驚喜,純利按年僅跌7%,勝該行預期下跌14%;至於收入則按年增長14%,亦好於該行預測的4%升幅,主要受惠於直接至客戶(D2C)的增長。該行上調安踏股份目標價,由89.5港元升至96.5港元,反映對集團明年及2024年的盈利預測上調6%及7%,股份評級維持持有,預計集團Fila品牌的增長及毛利前景的不確定性會持續。

大和:下調郵儲銀行(01658.HK)目標價至6.3港元 評級買入大和發表評級報告指,郵儲銀行上半年貸款餘額增量已達致今年全年目標的77%,其中有86%來自於實體經濟貸款,主要是有效地分配公司貸款有助抵消零售信貸的疲軟需求;至於下半年,郵儲行認爲,提高信貸資產結構及提升活期存款比率,是穩定淨利率的主要工作。該行表示,基於淨利率承壓高於預期,將公司2022年至2024年撥備前利潤(PPOP)預測下調1%至2%,而基於規定放寬,將全年淨利潤上調5%,目標價則由6.5港元下調至6.3港元,重申其評級爲買入,郵儲行仍爲該行首選行業之一。

中金:上調安踏體育(02020.HK)目標價至122.42港元 評級跑贏行業中金髮表報告指,安踏體育上半年收入按年升14%至260億元人民幣,純利按年跌6.6%至36億元,好過該行預期,因公司良好的費用控制部分抵消疫情帶來的負面影響。報告指,7至8月集團整體流水實現雙位數增長,8月較7月增速按月加速。管理層指引下半年安踏品牌收入增長20%,FILA增長雙位數以上,其他品牌保持30%以上的快速增長。中金指上調對安踏今明兩年每股盈利預測分別7%和3%,至分別3.12和4.08元,維持跑贏行業評級。估值切換至2023年,上調目標價15%至122.42港元,對應26倍2023年市盈率預測。

美銀證券:維持崑崙能源(00135.HK)買入評級,目標價9.5港元美銀證券發表研究報告指,崑崙能源上半年業績勝預期,核心盈利按年增長39%,天然氣銷售及LPG儲運表現跑贏大市,燃氣業務增長前景正面。報告表示,對天然氣銷量增長充滿信心,上半年公司經營現金流增長至69億元人民幣,期內併購速度減慢,資本支出按年減少50%。管理層維持全年增長目標,包括銷量增長15%及LPG儲運達到90%運行率。該行指,崑崙能源與中石油的合作帶來充足的天然氣供應,預計崑崙能源在前景廣闊的中國天然氣市場中,將獲得更多市場份額,同時指出公司估值吸引,現價相當於預測今年市盈率7.3倍,低於同行的4.2至22倍區間,維持買入評級,目標價9.5港元。

美銀證券:下調康師傅控股(00322.HK)目標價至15.6港元 評級買入美銀證券發表研究報告指,在疫情及成本上升趨勢拖累下,康師傅上半年盈利錄得下跌,但公司仍能維持派發特別中期息,略勝市場預期。美銀預計康師傅將在可預見未來維持其高派息水平,股息收益率預期達到約9%。全年稅後淨利指引爲25億至30億元人民幣,表明公司預期在原材料成本企穩、夏季銷售趨勢穩健以及價格上漲的推動下,下半年盈利跌幅或將收窄。該行指,雖然下半年仍存在一定經營壓力,但預計價格調整將支持2023年盈利強勁復甦,將今明兩年每股盈利預測下調11%及5%,以反映成本通脹的影響,目標價由16港元下調至15.6港元,重申買入評級。

Piper Sandler:將諾德斯特龍(JWN.N)目標價從28美元下調至26美元 維持超配評級Piper Sandler分析師Edward Yruma將諾德斯特龍(JWN.N)目標價從28美元下調至26美元,並保持對該股的超配評級。Yruma在研報中稱,該公司第二季度的業績“還不錯”,但其下調的指引表明中等收入消費者方面仍存在問題。分析師降低了對該公司未來一年的預期,但考慮到長期增長機會,維持超配評級。

Piper Sandler:將Beyond Meat(BYND.O)目標價從12美元降至9美元 維持減配評級Piper Sandler分析師Michael Lavery將Beyond Meat(BYND.O)的目標價從12美元降至9美元,並保持對該股的減配評級。該分析師估計,Beyond Meat的肉乾產品在2022年上半年推動銷售增長了10個百分點,但隨着零售業消化7-8個月的庫存,可能會帶來阻力,遠高於他認爲典型的30天庫存。Lavery削減了對該公司的估計,以反映出在不包括肉乾產品的情況下美國零售業下降了15%-20%,加之肉乾出貨量的前景較弱。Lavery在研報中稱,打折率上升和高庫存水平可能會影響2022年剩餘時間內的肉乾銷售。

花旗:將諾德斯特龍(JWN.N)目標價從22美元下調至21美元 維持中性評級花旗銀行分析師Paul Lejuez在諾德斯特龍(JWN.N)公佈第二季度業績後,將諾德斯特龍的目標價從22美元下調至21美元,並保持對該股的中性評級。Lejuez在研報中稱,受低收入客戶的影響,該公司從6月下旬開始銷售放緩。分析師稱,諾德斯特龍的業務在最近幾個季度“非常不穩定”,業績指引仍然存在風險,尤其是在第四季度可能出現大量促銷的情況下。

花旗:將京東(JD.O)目標價從93美元下調至91美元 維持買入評級花旗銀行分析師Alicia Yap在京東(JD.O)公佈“穩健增長”的第二季度業績後,將目標價從93美元下調至91美元,並保持買入評級。該分析師認爲,一旦疫情結束,京東仍有能力抓住收入和活躍用戶數量再次加速增長的機會。

巴克萊:將小鵬汽車(XPEV.N)評級從超配下調至持股觀望 目標價從30美元下調至22美元巴克萊分析師Jiong Shao將小鵬汽車(XPEV.N)評級從超配下調至持股觀望,目標價從30美元下調至22美元。Shao在研報中稱,雖然該公司第二季度的業績“穩健”,但提供的第三季度車輛交付指引“比預期的要弱得多”。分析師稱,小鵬G9的成功對其在近期和長期都很關鍵,而且執行風險“加大了”。

傑富瑞:將諾德斯特龍(JWN.N)目標價從22美元下調至21美元 維持持有評級傑富瑞分析師Stephanie Wissink將諾德斯特龍(JWN.N)的目標價從22美元下調至21美元,並保持對該股的持有評級。Wissink在研報中稱,事實證明諾德斯特龍的業績比預期的季度波動更大。該分析師稱,諾德斯特龍修改後的下半年銷售計劃較低,庫存過剩,將對利潤率造成壓力。

Truist:Peloton(PTON.O)與亞馬遜(AMZN.O)的合作是“明智之舉”Truist分析師Youssef Squali認爲Peloton(PTON.O)與亞馬遜(AMZN.O)的合作是該公司新的管理團隊迅速擴大品牌的“明智之舉”。Squali在研報中稱,在Peloton不再強調自己的實體店網絡,並降低廣告支出以提高短期盈利能力之際,此舉使Peloton能夠利用亞馬遜在美國的龐大客戶羣。分析師寫道,如果成功,雙方的合作可能會擴展到英國和德國等其他地區,還可能會與價格更高的Bike+和Tread合作,以及訂閱服務,甚至可能會建立更緊密的合作關係,將Peloton的內容納入亞馬遜Prime服務的一部分。他對Peloton的股票保持持有評級,目標價爲13美元。