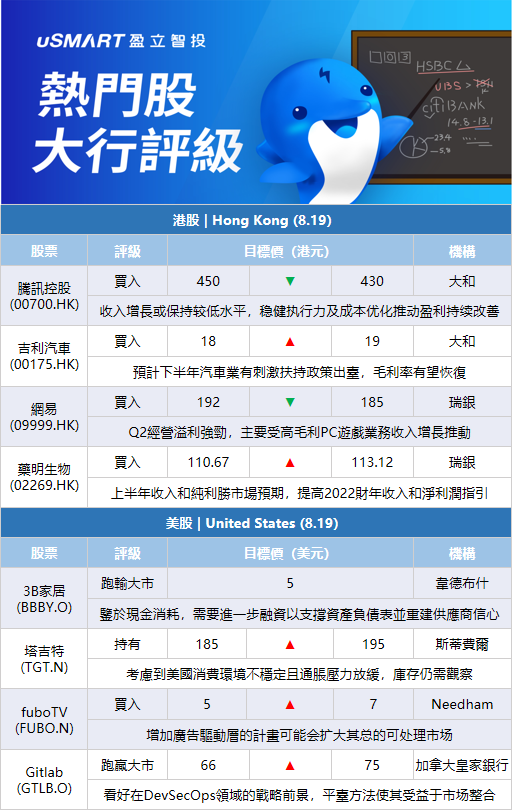

大和:下調騰訊控股(00700.HK)目標價至430港元 評級買入大和發表研究報告指,騰訊第二季業績大致符合預期,當中已計及疫情、宏觀經濟疲弱,以及集團內部降本增效策略的影響。該行認爲,騰訊遊戲收入增長在短期內可能會保持較低水平,但相信騰訊穩健執行力及成本優化措施,將推動下半年盈利持續改善,視頻號增長速度可能快於預期,憧憬下半年至明年的社交廣告收入將提升。基於成本控制措施,大和將騰訊2022至2024年盈利預測上調2%至13%,重申買入評級,但由於估值下降,將目標價由450港元下調至430港元。

大和:將吉利汽車(00175.HK)目標價由18港元上調至19港元 評級買入大和發表報告,由於毛利率低過預期,吉利汽車2022年上半年業績令人失望,主因毛利率按年跌2.7%,按季跌2.5%,低於預期。不過該行預計下半年汽車業有刺激扶持政策出臺,推動汽車銷量,及晶片供應壓力放緩等因素,毛利率有望在下半年恢復。該行將吉利平均售價預測上調6%至7%,以反映其增強的產品組合,與更多的STAR系列銷售和新能源汽車,因此上調2023-2024年每股盈利預測8%至8.6%,目標價相應由18港元上調至19港元,維持評級買入。

瑞銀:將網易(09999.HK)目標價由192港元下調至185港元 評級買入瑞銀髮表研究報告指出第二季經營溢利強勁,主要受其高毛利PC遊戲業務收入增長貢獻所推動。近期《暗黑破壞神:永生不朽》表現不錯,於iOS上排名第三至第四位,以現時的運行速度計算,該行料將帶來8億至10億元人民幣的首月收入。不過,該行預期網易的新遊戲管道方面將進入呆滯狀態,而且去年下半年的比較基數較高。基於網易第二季PC遊戲收入超預期,瑞銀對公司今年收入預測輕微上調0.3%。維持對其買入評級,目標價由192港元下調至185港元。

富瑞:將網易(09999.HK)目標價由218港元下調至212港元 維持買入評級

富瑞發表報告,指網易第二季收入按年升12.8%符預期,經調整淨利潤則勝預期,維持買入評級,不過考慮到最新的業務發展,將目標價由218港元下調至212港元,主要風險包括旗艦遊戲受歡迎程度下降、新領域投資額超預期等。

大和:將網易(09999.HK)目標價由193港元下調至180港元 評級買入大和發表研究報告,指網易第二季度淨利潤符合該行預期,但較市場普遍預測則高出12%,當中遊戲及音樂業務均展現出強勁韌性,跑贏同業表現。但考慮到網易仍未獲當局批出新遊戲版號,或導致新產品推出時間延遲,加上《永劫無間》許可銷售於去年下半年至今年上半年的高基數效應,大和決定下調2023至2024年遊戲業務收入預測,目標價由193港元降至180港元,重申買入評級。

匯豐研究:將舜宇光學科技(02382.HK)目標價由145.7港元上調至148.9港元 評級買入匯豐環球研究發表報告指,舜宇光學科技上半年純利13.6億元人民幣,爲其早前指引範圍的低端,相信市場已大致反映集團中期業績疲弱。該行表示,舜宇光學科技調整今年全年各業務出貨量及毛利率指引,顯示下行週期延長,因此將集團今年至2024年純利預測降低4%至5%,以反映單位出貨預測下調。考慮現價計上行空間料達24%,汽車鏡頭市場曙光初現,報告維持舜宇買入評級,目標價由145.7港元上調至148.9港元。

瑞銀:將藥明生物(02269.HK)目標價由110.67港元上調至113.12港元 評級買入瑞銀髮表報告,指藥明生物上半年收入和純利勝該行和市場預期。未完成訂單總額增長至184.7億美元,綜合項目達534個。報告引述管理層在電話會議表示,將2022財年收入和淨利潤指引由按年增長45%,提高至47%。該行對全球CDMO行業以及藥明生物CRDMO業務模式充滿信心,升今年盈測6.3%,並增今年至2024年各年資本開支預測至分別55億、65億及65億元人民幣,重申買入評級。以現金流折現率計,目標價由110.67港元升至113.12港元。

MoffettNathanson:將Verizon(VZ.N)評級下調至跑輸大市,目標價41美元MoffettNathanson分析師Craig Moffett將Verizon的評級從與大市一致下調至跑輸大市,目標價爲41美元。該分析師在一份研究報告中告訴投資者,AT&T用戶增長加快,但其代價是一再削減其自由現金流和股息覆蓋率預測。該分析師說,AT&T現在有一個更大的但質量更低的客戶羣,其客戶留存比以往任何時候都更依賴於豐厚的贈品。然而,他認爲“這一戰略的最大輸家”不是AT&T,而是Verizon。

韋德布什:將3B家居(BBBY.O)評級下調至跑輸大市,維持5美元的目標價韋德布什分析師Seth Basham將3B家居的評級從中性下調至跑輸大市,維持5美元的目標價。該分析師在一份研究報告中告訴投資者,隨着激進投資者Ryan Cohen表明他打算清算在3B家居的全部11.8%的持股,該股的一個“關鍵支撐腿”已經被移除。該分析師稱,鑑於該公司的現金消耗,其需要進一步融資以支撐其資產負債表並重建供應商信心。他認爲,迅速解決其問題將是一個挑戰,鑑於損失的市場份額和過剩的庫存,3B家居處於不利的地位。

花旗:將Unity Software(U.N)目標價下調至61美元,維持買入評級花旗分析師Jason Bazinet將Unity的目標價從68美元下調至61美元,並維持對該股的買入評級。該分析師更新了他的模型以反映該公司第二季度的業績。他認爲任何一項潛在的交易“都可能對Unity的股東產生積極影響”。Bazinet在一份研究報告中告訴投資者,如果與ironSource或AppLovin的交易發生,相對於獨立的公司,該公司的自由現金流可能會更快轉正。他認爲,如果ironSource或AppLovin以外的“插足者”提出收購要約,Unity股東很可能會收到收購溢價。

斯蒂費爾:將塔吉特(TGT.N)目標價上調至195美元,維持持有評級斯蒂費爾分析師Mark Astrachan將塔吉特的目標價從185美元上調至195美元,並維持對該股的持有評級。該分析師認爲,從目前水平看,塔吉特股價的上行空間大於下行空間,他認爲第二季度是EBIT利潤率的低谷,庫存繼續改善,消費者支出保持穩健,且通脹壓力緩解。他認爲庫存仍值得觀察,特別是考慮到美國的消費環境不穩定,且通脹壓力放緩。此外,該公司稱返校進程已經有了一個令人鼓舞的開始,預計庫存將會有改善。

科文:將思科(CSCO.O)目標價上調至60美元,維持跑贏大市評級科文分析師Paul Silverstein將思科的目標價從58美元上調至60美元,並維持對該股的跑贏大市評級。該分析師認爲該股的風險/回報具有吸引力,並大幅提高了他對運營的預期,這推動了他提高對該股的目標價,以反映其可見性改善。

Needham:將fuboTV(FUBO.N)目標價上調至7美元,維持買入評級Needham分析師Laura Martin將FuboTV的目標價從5美元上調至7美元,並維持對該股的買入評級。該分析師在一份研究報告中告訴投資者,FuboTV在投資者日重申到2025年實現現金流轉正的承諾,並增加了一個新的目標,即在2025年實現15%的調整後EBITDA利潤率。他還提到了該公司增加廣告驅動層的計劃,這應該會擴大其總的可處理市場。

摩根大通:將塔吉特(TGT.N)目標價上調至210美元,維持超配評級摩根大通分析師Christopher Horvers將塔吉特的目標價從190美元上調至210美元,並維持對該股的超配評級。該分析師表示,塔吉特目前正處於“展示我”的陣營,而第三季度將成爲一個“備受期待的股價催化劑同時具有巨大的潛力”。

加拿大皇家銀行:將Gitlab(GTLB.O)目標價上調至75美元,維持跑贏大市評級加拿大皇家銀行分析師Matthew Hedberg將GitLab的目標價從66美元上調至75美元,並維持對該股的跑贏大市評級。該分析師看好該公司在DevSecOps(開發、安全和運營)領域的戰略前景,並認爲其平臺方法使GitLab在一個不斷增長的總可尋址市場中受益於市場整合。Hedberg補充說,他預計最新財報將報告“另一個好於預期並增長的季度”,同時提高了他對軟件行業同行倍數增長的目標價。

DA Davidson:將塔吉特(TGT.N)目標價上調至203美元,維持買入評級DA Davidson分析師Michael Baker將塔吉特的目標價從185美元上調至203美元,並維持對該股的買入評級。該分析師在一份研究報告中告訴投資者,塔吉特的財報電話會議表明,它在修復過度庫存方面取得了重大進展,並指出塔吉特現在打算在第四季度前繼續清理庫存,以使利潤率恢復到前幾年的水平。他補充說,塔吉特股價可以隨着零售業倍數的整體擴張而反彈。

高盛:將塔吉特(TGT.N)目標價上調至205美元,維持買入評級高盛分析師Kate McShane將塔吉特的目標價從155美元上調至205美元,並維持對該股的買入評級。McShane在一份研究報告中告訴投資者,塔吉特第二季度的銷售趨勢強勁,客流量增長,單位份額增加。她補充說,鑑於庫存狀況改善導致減價活動減少,塔吉特的盈利能力應該在2022年下半年得到改善。