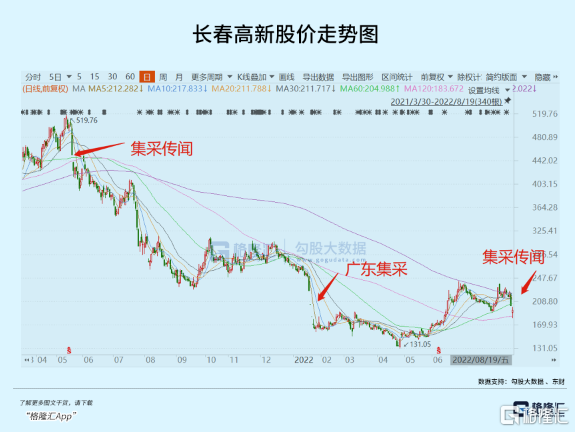

2021年5月21日,廣東省醫保局印發的《關於共同開展省級藥品和耗材超聲刀頭聯盟採購工作的函》在網上引起熱議,市場傳言重組人生長激素或將被納入集採。當天,長春高新被狠狠封死在跌停板上。從此開始,長春高新股價走上漫漫熊途。

2021年8月5日,長春高新再度悍然跌停,緣於頭晚新華社的發文《身高焦慮就打“增高針”?危險!》。這篇文章直指生長素行業各種亂象,算是點名了長春高新。

今年1月19日,廣東跨省聯盟集採正式敲定,生長素毫無意外地被列入。該聯盟集採包括10省11家機構,主要集中在華南、華中和西北地區。短短5個交易日長春高新大跌35%,其中有3日都是跌停收市,讓投資者心如刀割。

8月18日,據網傳浙江省第三批藥品集採的截圖上,人生長激素(重組人生長激素)在生物藥的名單中。對此,浙江省藥品醫用耗材集中帶量採購辦公室工作人員也表示,“關於第三批藥品集中帶量的採購文件只出了一份文件,就是徵求意見稿,沒有其他文件,不清楚網傳截圖和其他平台的文件出處。”

長春高新方面則迴應稱,目前相關文件為徵求意見稿,公司未收到相關正式通知;對於生長激素集採,從目前已有的廣東聯盟集採來看,未對公司生長激素產品銷售產生負面影響,公司後續將會根據最終政策進一步提升公司產品、市場覆蓋率。

資本市場嗅覺很靈敏,18日直接閃崩跌停,今日一度再度跌停,最終大跌逾4%。

集採讓生物醫藥市場風聲鶴唳,草木皆兵。即使是行業最大龍頭也難掩痛楚。

01

集採魔咒

去年5月21日那一波市場傳言,長春高新鎮定自如。在盤後第一時間召開了投資者會議,高瓴、易方達、中歐、景順長城等306家機構共計692位投資者參會。長春高新也表示,經內部確認,目前未收到集中採購相關的正式書面文件和通知,預計近期國家推動生物藥的集中帶量採購可能性不大。

5月22日,長春高新卻突發公吿稱,二股東金磊於2020年12月22日至2021年5月20日期間以大宗交易方式累計減持公司股份8093221股,佔公司總股本的1.9997%。初略計算,金磊大致套現將近40億元,幾乎全部減持在歷史高位。

在5月23日,在安科生物的電話會議中披露,他們週四(20日)就知道這個消息了,同時確定了生長激素粉針與水針都會進入集採,並且有一些省份明確會參加。

短短几個月之後,廣東聯盟集採於今年1月正式落錘。聯盟集採包括11個地區,包括廣東、山西、江西、河南、廣西、海南、貴州、青海、寧夏、新疆、新疆,首年預採購量需求達8247689IU,其中粉針、水針佔比分別約為60%、40%。

在粉針劑方面,長春高新、安科等國內主流企業均參與申報且中標,降價相對温和。長春高新擬中選價格降幅最高,達到52%左右,上海聯合賽爾的兩個品規降幅在28%左右。擬備選產品中,中山未名降幅在17%左右,安科生物在15%左右。

金賽的粉針以量換價可能是最優選擇,並可以進一步搶佔安科的粉針市場份額。按照採購量預估,安科首年能拿到43.87萬支,佔比54%,金賽能拿到21.5萬支,佔比27%。而在集採之前,安科佔有粉針市場份額的44%,聯合賽爾和金賽藥業則分別佔據31%和16%。

水針方面,長春高新和安科竟統一戰線,均未參與申報。而水針只有外資企業諾和諾德參與申報,但因未報有效價而未中選。三家企業集體棄標,意味針對水針市場的集採未獲成功。這是2018年啟動醫藥集採政策以來非常罕見的情況。

為何兩家國產水針巨頭集體對抗聯盟集採?拿長春高新來説,2021年金賽營收36.84億元,貢獻公司76%的營收和98%的淨利潤。其中,營收水針佔比70%,而分針和長效水針佔比分別為10%、18%。

而這次廣東聯盟集採把分針和水針同組,不做區分。如果要中標,最高水針有效申報價要比掛網價下降70%左右。並且生長素院內佔比不到30%,院外銷售佔比高達70%以上。如果參與中標的話,會嚴重衝擊院外的水針價格。這對於長春高新、安科佔據90%市場份額的壟斷巨頭而言,是致命的,是不可輕易突破的底線。

兩家暫時安全了,水針沒有集採成功,市場預期至少還有2年的緩衝期,才會迎來下一次聯盟集採。

為了應對經營風險,長春高新開始主動大幅降價長效水針,擴大獨此一家的市場份額。

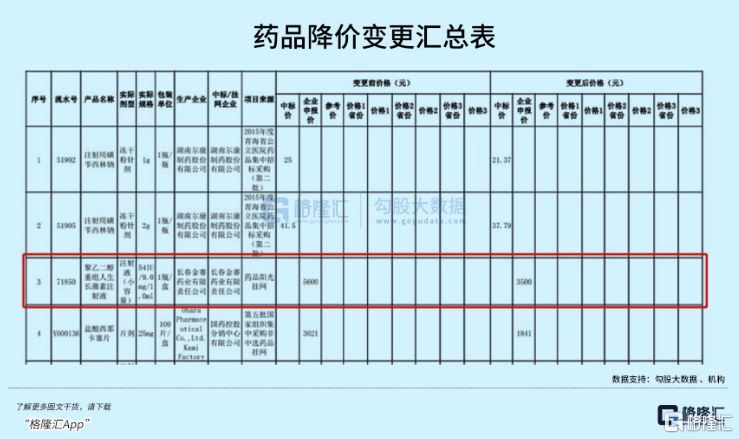

2022年3月17日,青海省藥品採購中心發佈關於調整部分藥品價格的通知,其中金賽藥業聚乙二醇重組人生長激素注射液掛網價格從原來的5600元變更為3500元,降幅為37.5%。

目前,國內生長激素的主流劑型是水針,市場份額大約佔60%左右,粉針劑型佔約38%,長效劑型僅為1%。另據安信證券公佈的測算數據,粉劑一年治療費用為2.64萬元,水劑治療為5.5萬元,長效劑治療為21.8萬元。粉針和水針效應區別不大,而長效水針有較大進步,比短效注射頻率低,每週注射替代每天注射,計算下來每年減少313針注射,孩子更容易接受,但價格非常高昂。

長春高新長效水針自從2014年推出市場以來,在國內沒有任何其他競爭對手,獨享市場。這一次水針因為兩家企業默契而暫時逃脱廣東聯盟集採,但未來大概率是逃不掉的,因為幾年後會有更多的企業加入水針市場。

歲月靜好並不久,浙江有關生長素的集採傳聞又來了,集採的擴散速度遠超預期,讓市場大受震撼。這樣一來,長春高新想借時間緩衝期把盈利結構更多調整到長效水針的願望可能會落空了。

02

單品危機

長春高新單賽道產品的經營風險很大,業績高速增長的確定性大大下降。其實,對於已被納入集採的單品賽道龍頭,早已被市場殘酷、無情的拋棄。

支架。2020年11月5日,全國冠狀支架集採結果出爐,10個產品中選,涉及8家企業,中選產品中位價在700元左右,而此前支架平均價格為1.3萬元左右。支架市場規模從百億級萎縮至降低至10億元以內。行業規模坍塌,支架相關龍頭高點回撤至少超過60%。

骨科。2020年11月,山東省內7市率先全國開啟骨科創傷帶量採購。最終骨科創傷類產品平均降幅67.3%,單個產品最大降幅達94%。2021年7月,12省骨科創傷類醫用耗材帶量採購結果出爐:髓內釘、普通板三類產品的中標結果來看,最低降幅達到82.45%,最高降幅更是達到94.85%。大博醫療、愛康醫療雙雙迎來暴擊,高點回撤70%-80%。

血液灌流器。2021年5月,衡陽市率先全國針對血液灌流器進行集採,擬採購8000支,採購週期為24個月。這塊被暴擊的就是依賴它的健帆生物,高點回撤55%。

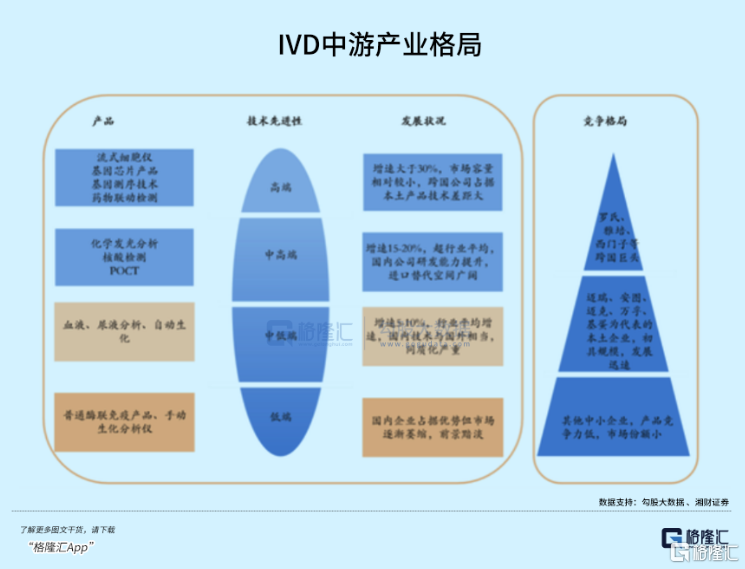

IVD。今年8月4日,江西省牽頭開展肝功生化檢測試劑信息申報工作,覆蓋26種被檢測物資,覆蓋22省市,集採規模相當於70%中國省份。至此,IVD領域也無避風港,大超市場預期。安圖生物、邁克生物從高點回撤均高達70%左右。

創新藥、仿製藥。從廣東聯盟集採3月披露的結果看:據賽柏藍不完全統計,85個藥降幅高達90%以上,140個藥降幅在80%-90%之間,133個藥降幅在70%-80%之間,71個藥降幅在60%-70%之間,71個藥降幅在50%-60%之間……港股的創新藥龍頭血流成河,跌幅80-90%,恆瑞醫藥也跌超60%。

牙科。今年7月底,國家醫保局辦公室印發《關於開展口腔種植收費和醫療服務價格調查登記工作的通知》,登記範圍包含公立以及非公立醫療機構,確保“橫到邊、豎到底、全覆蓋”。目前,安徽蚌埠市已經先行試點,實行種植牙項目限價收費。其種植牙醫療服務項目收費,從均價10000元/顆左右,降至2200元/顆以下,最高降幅82%以上。在此大背景下,通策醫療從421.99元回撤至當前的124.65元,跌幅超過70%。

電生理。市場幻想着國產化程度低的醫藥領域會是集採的避風港,中短期內不會被集採。但事實證明,集採的推進比預想的更快。今年4月,福建牽頭的開展電生理和腔鏡吻合器採購聯盟集採,納入2022年擬重點推進的聯盟集採。

……

集採的力度、廣度、速度讓醫藥上市企業和投資者大受震撼。萬物似乎皆可集採,管你是醫保內,還是醫保外,管你是集中度高,還是低。

在這種背景下,單賽道經營的企業一旦集採,無法逃脱業績基本面邏輯大幅惡化的命運。避開它們,才是理性投資者應該做的。

有人要説,既然單品賽道不行,多賽道的平台型企業行不行?要區分來對待。比如微創醫療作為醫療器械的平台型龍頭,覆蓋的業務包括支架、骨科、心臟瓣膜、電生理等等,但主營賽道一個又一個落入集採範圍之中,依舊逃不過被拋售的命運。微創股價從72.85元跌落至當前的17.48元,跌幅將近80%,市值僅剩下區區320億港元。

不過,醫藥行業依然有勵志故事。華東醫藥過去是仿製藥的龍頭,但經過3年的加速轉型與涅槃重生,目前在醫美賽道上做的有聲有色,其醫美業務收入在今年一季度已經悄然超過愛美客——營收8.97億元,同比增長逾130%。另外,華東強勢佈局ADC藥物、合成生物學等前沿領域。華東股價相較於曾經的醫藥白馬要光鮮亮麗得多。

但這樣的華麗轉身的總歸是少數。多數醫藥企業會在集採和醫藥談判的衝擊下,黯然失色。集採提速擴面,真不是隨便説一説的。

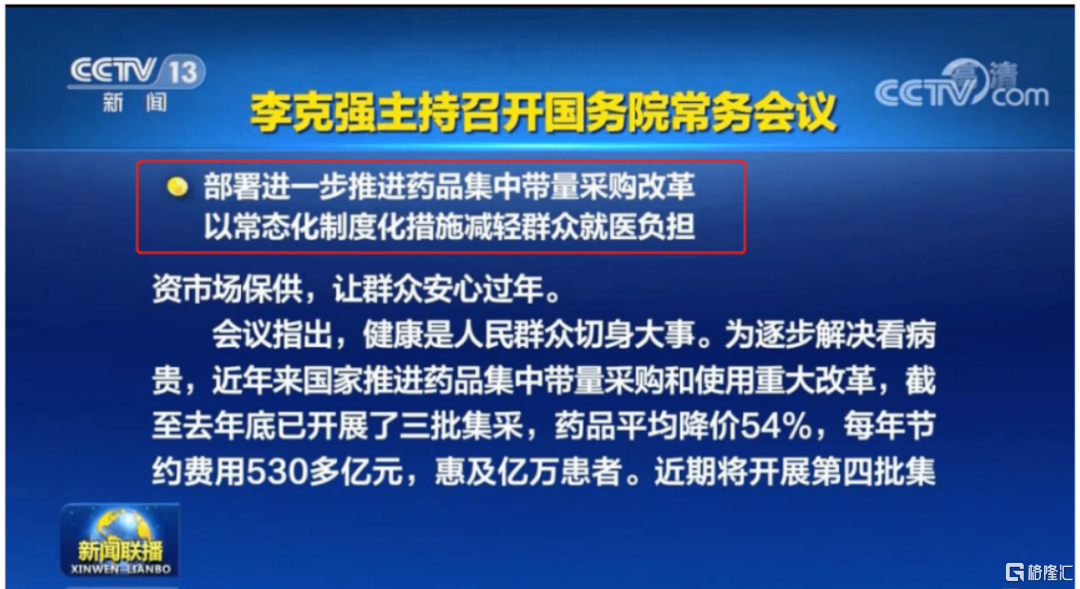

今年1月10日新聞聯播截圖

從更大的政策維度看,醫療將會迴歸民生與公益。從過度產業盈利化迴歸公共服務屬性將會是大勢所趨,尤其是在共同富裕的大背景下顯得尤為重要。

03

尾聲

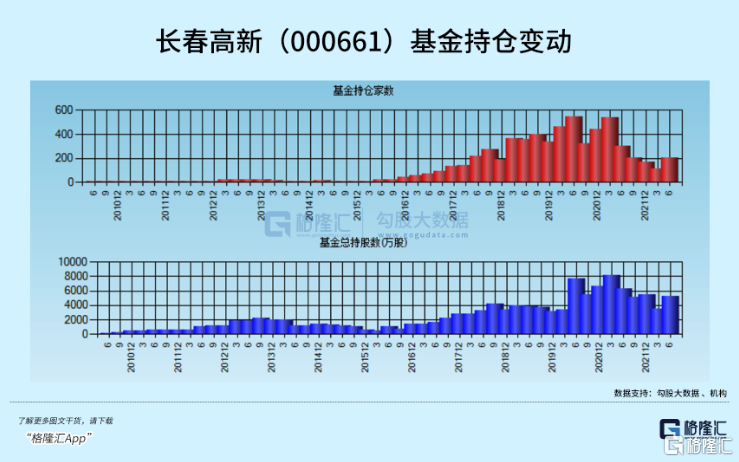

長春高新過去是妥妥的超級牛股,大連一大媽都在上面賺過100倍。而現在,機構對於長春高新的態度也發生了明顯變化。據統計,公募基金從2021年一季度的8179萬股減倉至今年一季度的3478萬股,減倉幅度高達57%。二季度,一些機構僥倖加倉了,可能賺到錢,又要被埋了。整體來看,公募基金持有長春高新的數量已經從542家大幅鋭減至208家了。

醫療是一件關係着人民生、老、病、死的大事,本應偏向公益性,但現在,就如同此前產業化的教育一樣變成了資本牟取暴利的工具。2018年以來的集採政策,正在矯枉過正,偏向民生。過去,包括長春高新在內的醫藥龍頭動不動20-50%的利潤增長是一去不復返了。

作為投資者,也要清楚的知道,醫藥行業最美妙、回報率最豐厚的投資階段也真的過去了!當然,如此龐大的行業,未來仍然會有一些機會,更多偏向於消費性的醫療,諸如醫美、化粧品、中藥、寵物等等。