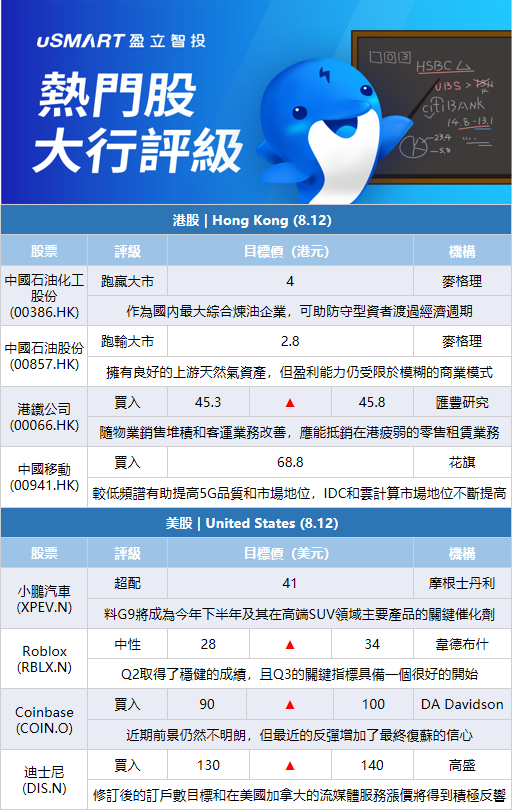

麥格理:首予中國石油化工股份(00386.HK)跑贏大市評級,目標價4港元麥格理髮表評級報告指,中石化作爲國內最大綜合煉油企業,可助防守型資者渡過經濟週期。即使投資者擔心在油價高於每桶80美元情況下,令煉油利潤率承壓,但該行相信,中石化上遊盈利能力足以抵銷任何下遊利潤,直至油價超出每桶140美元。該行表示,中石化將繼續證明其盈利能見度及韌性,尤其在全球煉油能力仍然緊張。該行預料,中石化將繼續利用其自由現金流和資產負債表,爲未來升級及增加下遊產能融資。該行表示,中石化將上遊資本支出的約一半投資於天然氣,並預計公司今明兩年的天然氣產量將分別增加5%及12%,認爲中石化將引領中國氫能發展,首予跑贏大市評級,目標價爲4港元。

麥格理:首予中國石油股份(00857.HK)跑輸大市評級 目標價2.8港元麥格理首予中石油跑輸大市評級,目標價2.8港元。該行認爲,油價緩和將限制國內石油巨頭的中期盈利能力,但煉油毛利率應保持穩定,氫能業務對中國石化產業來說可能是促進能源轉型的長遠關鍵增長動力。該行指出,中石油擁有良好的上遊天然氣資產,是主要的天然氣進口商,但盈利能力仍受限於模煳的商業模式。

匯豐研究:將港鐵公司(00066.HK)目標價由45.3港元上調至45.8港元 評級買入匯豐研究發表報告,指出港鐵上半年盈利增長強勁,符合預期,下調2022年盈利預測2.8%,上調2023-2024年盈測2.2%及2.6%,主要由於計入減值準備金和物業發展項目更高的平均售價預測。匯豐表示,隨着物業銷售堆積和本地客運業務逐步改善,港鐵的盈利能見度強,應能抵銷其在香港疲弱的零售租賃業務。該行認爲,2022年下半年來自物業發展的利潤貢獻可能會減低,因爲貢獻將主要來自新落成商場“圍方”。

傑富瑞:將中國移動(00941.HK)目標價由64.67港元升至67.72港元,評級買入傑富瑞發表報告指,移動今年上半年收入、EBITDA及純利分別按年增長8%、7%及19%,較市場預期高5%、4%及13%,並高於該行今年的EBITDA及純利增長預測。管理層提到明年的派息比率料將提高至70%,高於該行預期的66%,加上每股盈利增長,估計集團明年的股息收益率達10.7%。該行上調移動股份目標價至67.72港元,相信集團明年往後的派息比率將提升至70%以上,料每年提高2個百分點。而集團的市盈率對盈利增長比率(PEG)爲0.9倍,估值仍然非常吸引。

摩根士丹利:維持小鵬汽車(XPEV.N)41美元目標價和超配評級 新SUV旗艦G9可成下半年關鍵催化劑大摩發表報告表示,小鵬SUV旗艦G9週三(10日)開啓預購,隨着G9的首次亮相,料G9將成爲小鵬今年下半年及其在高端SUV領域的主要產品的關鍵催化劑。大摩表示,雖然G9暫未有官方定價,料將在9月正式發佈之前提供,預計旗艦版價格將在35萬至40萬元左右,而30萬元左右的版本應該是關鍵的銷量驅動力;鑑於所謂的“高端大衆”領域的競爭日趨激烈,更高的性價比仍然是一個重要因素。預計市場會將該車型與價格和軸距相近的車型進行對比,如蔚來ES7、理想ONE/L8、特斯拉Model Y、吉利高端EV車型等。總體而言,當前市場對G9的反饋偏向積極。

高盛:維持李寧(02331.HK)於確信買入名單內,上半年純利勝預期高盛發研報指,李寧上半年純利勝該行預期,維持該股於確信買入名單內,目標價91港元。該行表示,由於渠道組合和投資,令李寧的毛利率低過該行預期,但被更好的銷售額、政府補助和融資收入抵銷。該行認爲李寧在艱難環境下給出了一份穩健的業績報告,尤其是去年基數較高,反映其品牌的強勁勢頭和管理層的強大執行力。

花旗:維持中國移動(00941.HK)68.8港元目標價及買入評級,爲電信股首選花旗發研報指,移動中期業績勝預期,提高派息比率時間表更明確,維持目標價及評級。報告指,移動上半年利潤勝預期,分別佔花旗和市場對其全年預測的58%和57%。而管理層提出明年以現金分配的利潤將逐步提升至盈利的70%以上,是一個積極因素。該行預計,移動下半年維持強勁收入勢頭,將22至24財年盈利預測提高2至4%。花旗認爲移動是潛在的5G贏家,較低的頻譜有助於提高5G質量和市場地位;其在IDC和雲計算市場的地位不斷提高。移動是該行在中國電信公司的首選。

德意志銀行:將理想汽車(LI.O)目標價由28美元上調至30美元,評級持有德銀髮研報指,將理想汽車全年交付量預測從15.5萬輛上調至16萬輛,反映預測L9銷量增加,並在一定程度上被銷量較低的理想One所抵銷。德銀將毛利率預測上調40個基點至22.2%,將理想目標價上調至30美元。德銀預計,理想汽車第二季度表現強勁,預計汽車交付量爲28,687輛,遠遠領先於管理層的初始指導範圍的2.1萬至2.4萬輛,估計收入87.3億元,毛利率21.5%,調整後每股盈利料錄0.17元。德銀預計,理想汽車第三季汽車交付量目標是3.8萬至4萬輛,受到L9增程型電動車推出帶動。

Atlantic Equities:下調Upstart(UPST.O)評級至減配 目標價22美元Atlantic Equities分析師Simon Clinch將Upstart的評級從中性下調至減配,目標價從32美元下調至22美元,因爲在Upstart提供了“令人失望的”第三季度指引後,他降低了對該公司22、23和24財年的營收和每股收益預期,他說這突出了該公司在短期內面臨的困難的嚴重性。然而,更令他擔憂的是,管理層已經選擇違背其承諾,不使用其資產負債表來彌補未來的資金缺口。Clinch說,他認爲該公司的風險在短期內已經顯著增加。

韋德布什:將Roblox(RBLX.N)目標價上調至34美元,維持中性評級韋德布什分析師Nick McKay將Roblox的目標價從28美元上調至34美元,並維持對該股的中性評級。該分析師指出,Roblox在第二季度末取得了穩健的成績,且第三季度的關鍵指標具備一個很好的開始。他認爲,Roblox股價在7月中旬大幅上漲直接反映了買方從第三方信用卡或數據聚合商那裏得到的穩步上升的小道消息。他還指出,雖然Roblox週二公佈6月和7月的業績數據基本上是積極的,但它們並沒有完全達到此前小道消息提及的數字,因此股價在週三的大部分時間裏都在下跌,然後在大盤推動下實現收漲。

DA Davidson:將Coinbase(COIN.O)目標價上調至100美元,維持買入評級DA Davidson分析師Christopher Brendler將Coinbase的目標價從90美元上調至100美元,並維持對該股的買入評級。該分析師指出,Coinbase第二季度的業績“普遍好於”他在7月中旬重置的預期,並在多個關鍵驅動因素中顯示出“積極的差異”。該分析師補充說,Coinbase的近期前景仍然不明朗,但最近的反彈增加了他對最終復甦的信心,他仍然對“年底前出現由美聯儲驅動的加密貨幣反彈”持樂觀態度。

高盛:將迪士尼(DIS.N)目標價上調至140美元,維持買入評級高盛分析師Brett Feldman將迪士尼的目標價從130美元上調至140美元,並維持對該股的買入評級。該公司在第三財季實現了“全面增長”,這是由主題樂園、體驗和產品部門創紀錄的盈利推動的,同時抵消了直接面向消費者(DTC)業務增加的虧損。第三財季Disney+的新增訂戶數爲1440萬,是一個“重大突破”。該分析師預計,迪斯尼修訂後的2024財年Disney+訂戶數目標和其在美國和加拿大的各種流媒體服務的漲價計劃將得到積極的反響。

富國銀行:將福克斯(FOXA.O)目標價下調至43美元,維持超配評級富國銀行分析師Steven Cahall將對福克斯的目標價從49美元下調至43美元,但維持對該股的超配評級。該公司的廣告業務比大多數媒體保持得更好,該分析師認爲這是對其以體育/新聞爲重點的投資組合的一種肯定。