本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

人民銀行發佈《2022年第二季度貨幣政策執行報吿》(下稱《報吿》)。

評論

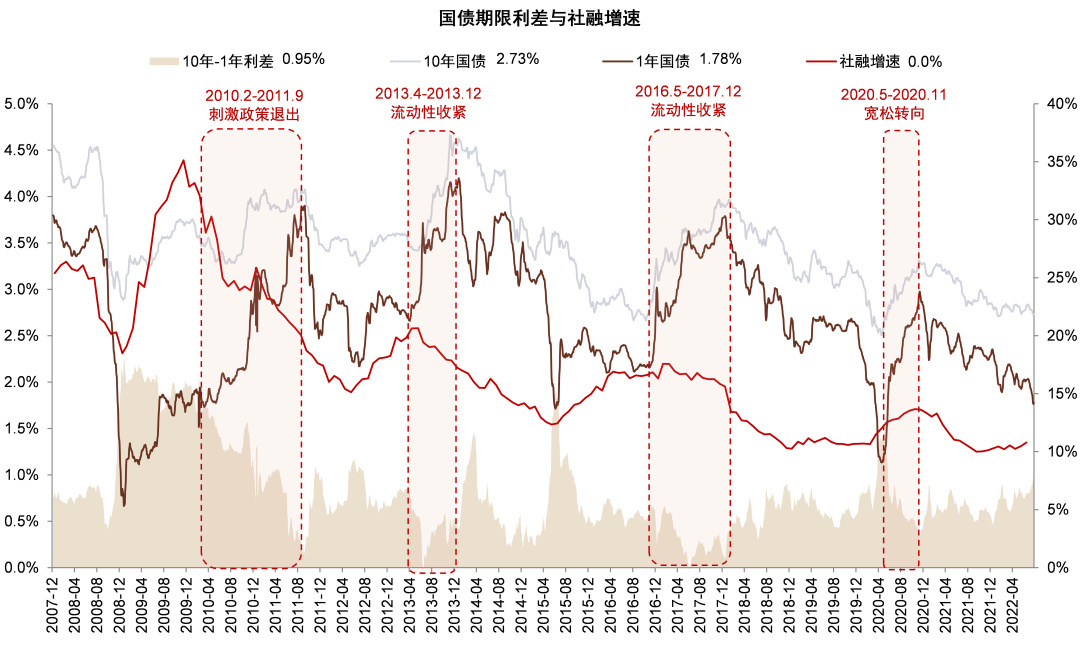

貨幣政策兼顧增長和物價,關注流動性拐點。《報吿》指出“經濟恢復基礎尚需穩固”“加大穩健貨幣政策執行力度”“保持貨幣信貸平穩適度增長”,但需 “警惕結構性通脹壓力”,總體上繼續維持穩增長基調,但邊際上更加重視物價對寬鬆的制約。參考歷史經驗,短端利率上升所代表的流動性拐點通常出現在社融增速已經處於高位或上升趨勢明顯的階段,而我們認為當前經濟復甦並不穩固,社融增速回升主要由政府部門加槓桿推動、居民和非國有企業加槓桿意願較低[1],下半年社融增速可能基本持平於10.6%左右,並非脈衝式上升,因此流動性拐點可能未到。儘管如此,仍需密切關注通脹可能超預期以及海外加息對國內貨幣政策的影響。

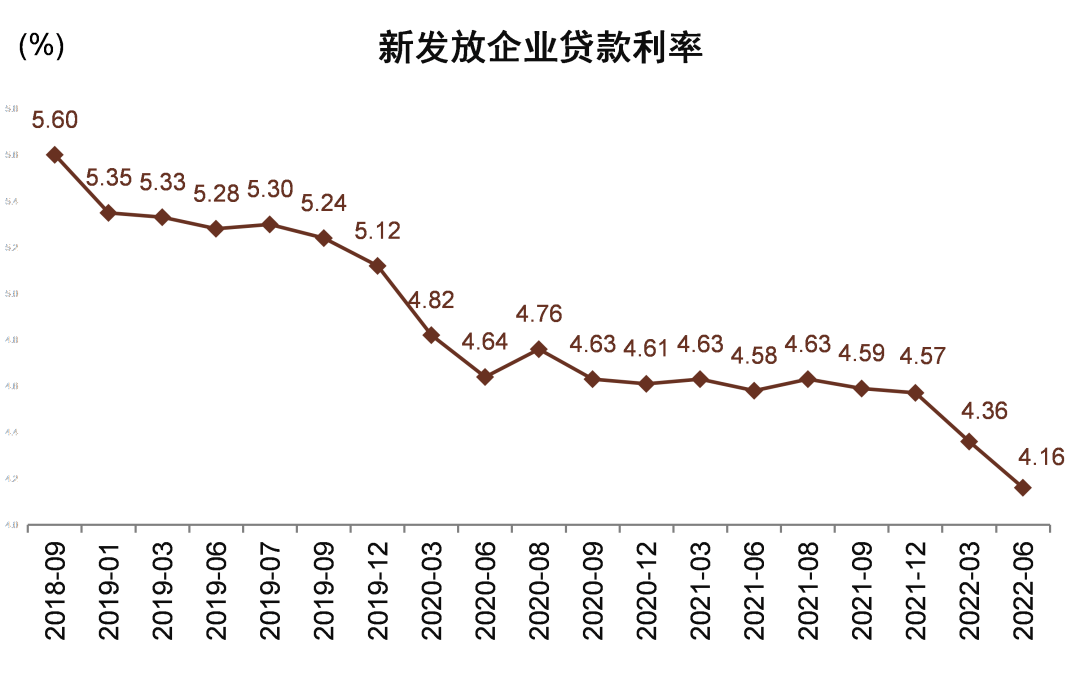

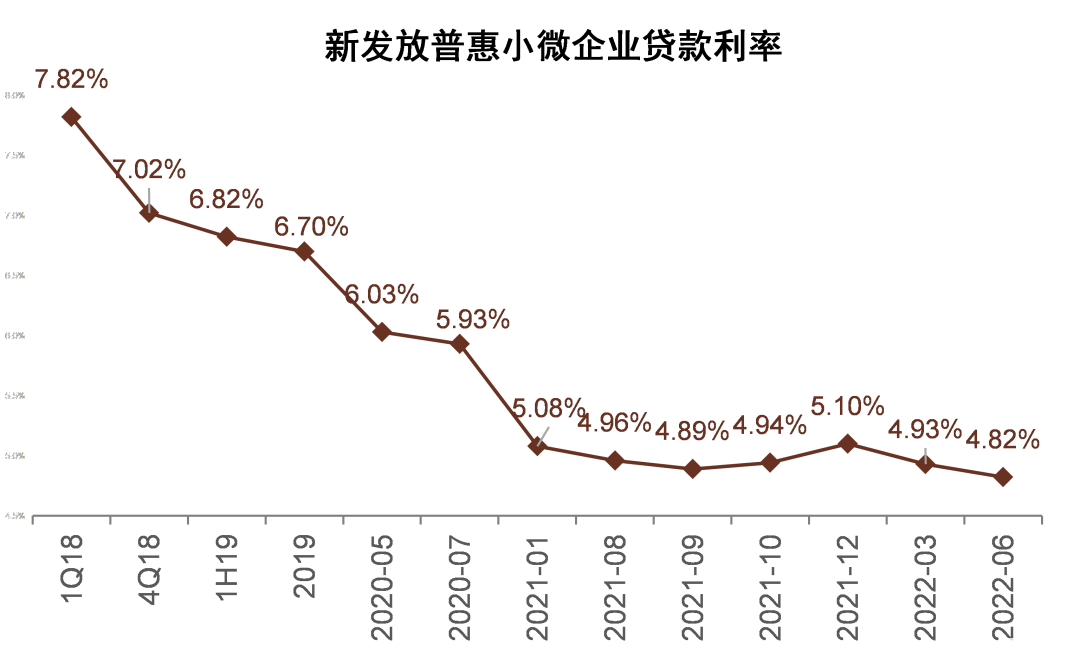

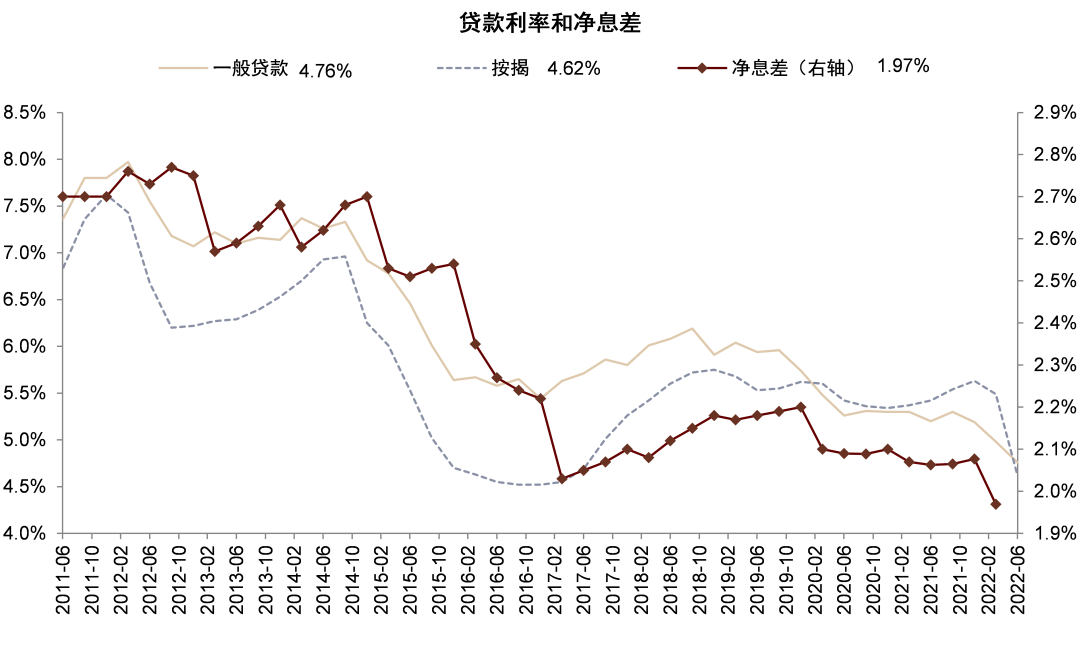

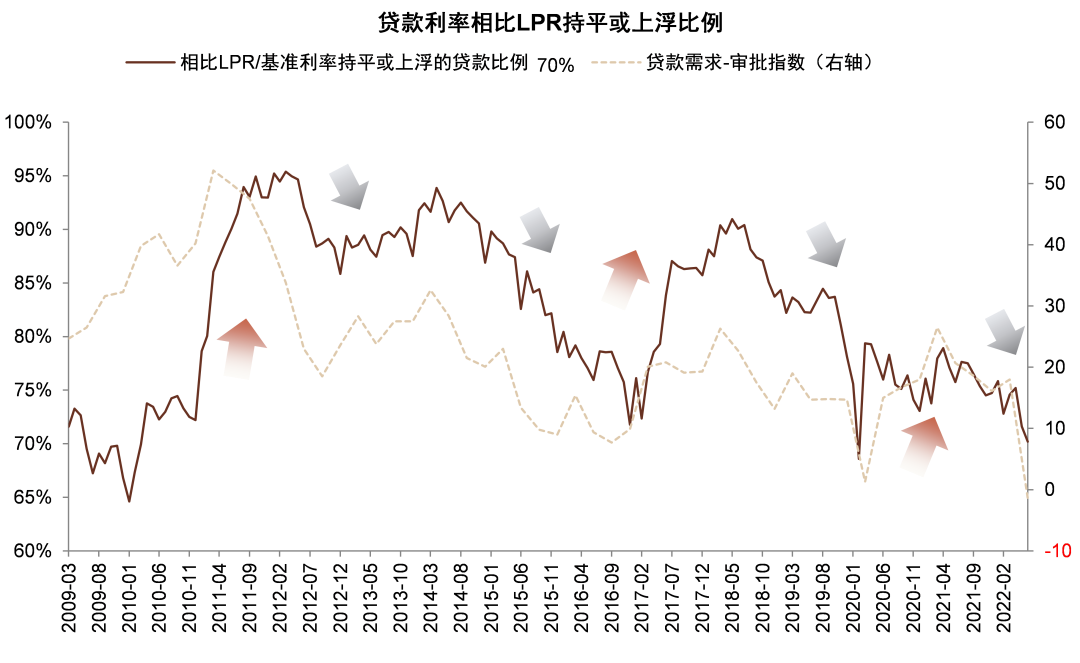

貸款利率創2H20以來最快降幅。2022年6月企業貸款/普惠小微貸款/一般貸款/按揭貸款相比3月下降20/11/22/87bps,相比2021年12月下降41/28/43/ 101bps,降幅為2020年下半年以來最快,主要由於LPR下調,以及貸款需求下滑導致溢價下調;6月相比LPR下浮的貸款比例相比3月上升4.4ppt,體現出疫情衝擊下貸款需求走弱。存款利率方面,報吿提出“發揮存款利率市場化調整機制重要作用”,預計銀行負債成本可能保持穩定。總體而言,我們預計貸款利率下調可能對銀行淨息差形成壓力,全年行業淨息差可能下降約10bps,但三季度-四季度環比可能略有回升。

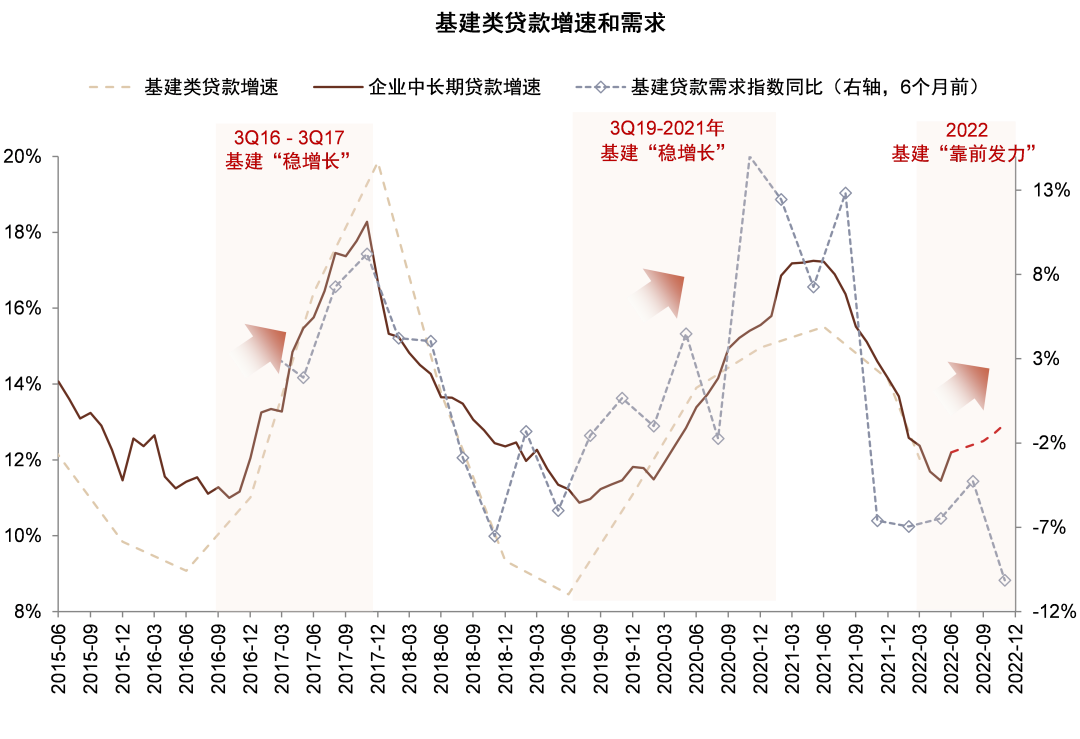

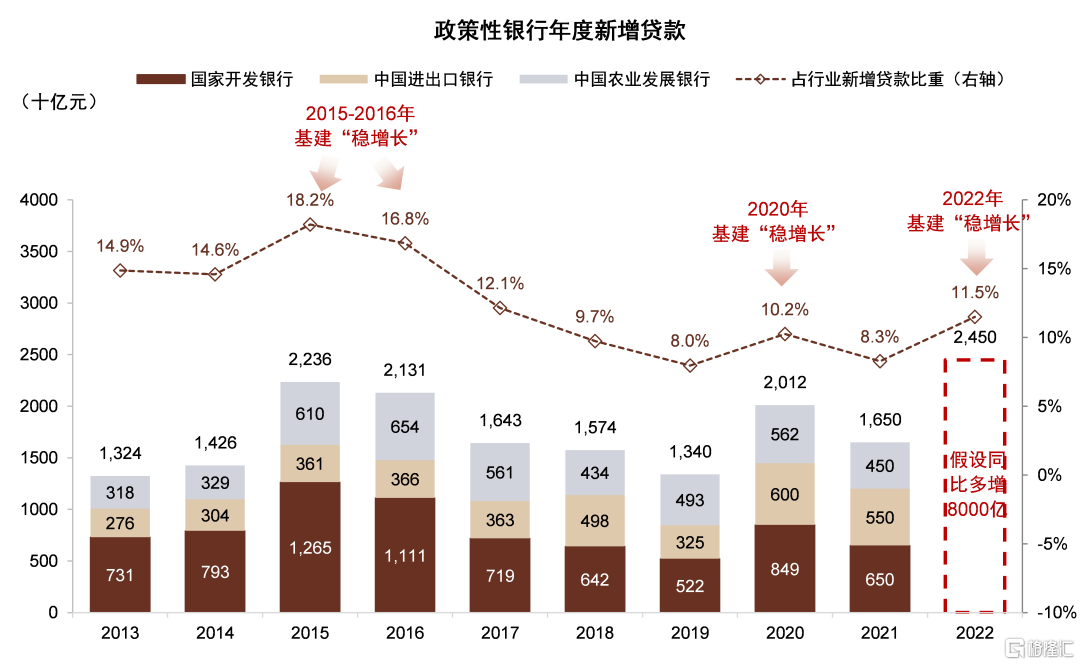

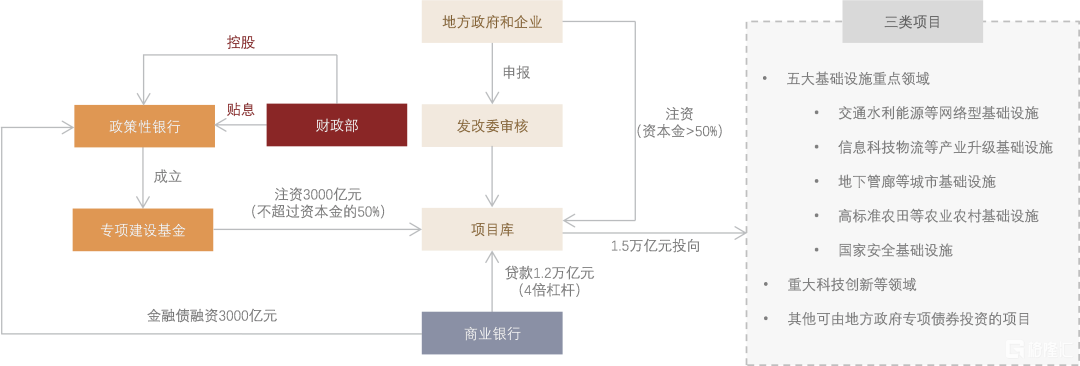

下半年基建貸款繼續託底。《報吿》強調“用好政策性開發性金融工具,重點發力支持基礎設施領域建設”,我們預計下半年基建將繼續推動對公中長期貸款增速回升,主要由於調增政策行8000億元信貸額度以及3000億元基建項目資本金補充[2]。全年來看,我們預計政策行2022年貸款增量達2.5萬億元,約佔全年銀行業新增貸款11.5%,相比2021年的6.8%明顯提升,起到逆週期調節作用。

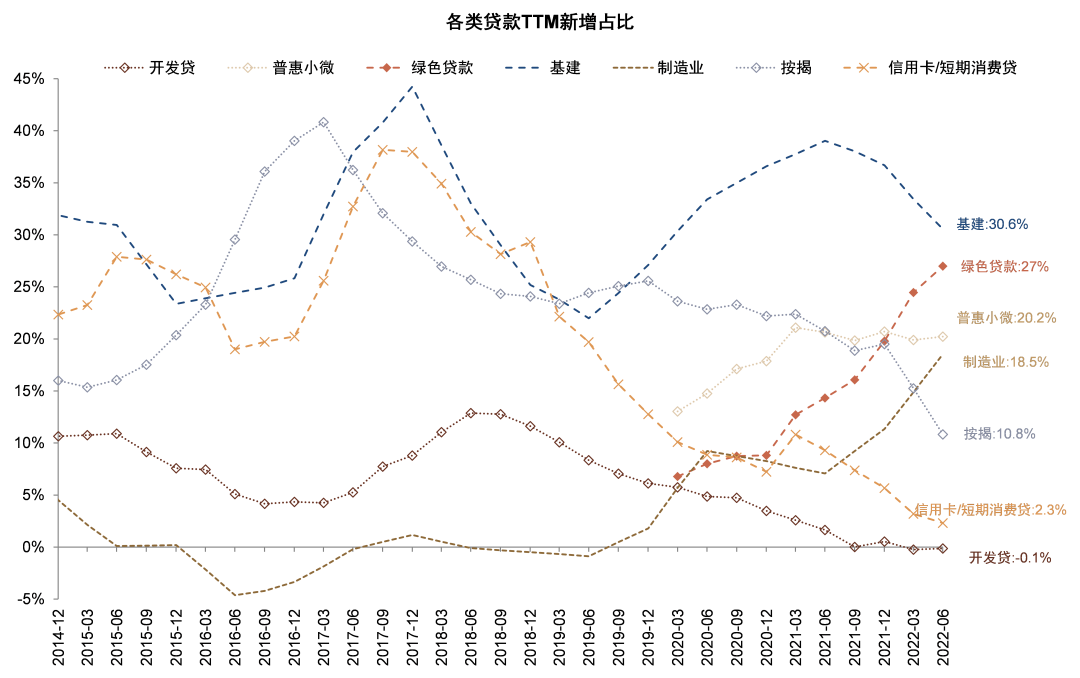

展望長週期信貸“新常態”。我們在最近的報吿中分析了房地產去槓桿週期的信貸結構調整趨勢[3],認為普惠小微、綠色和高技術製造業貸款可能保持較高增速,而基建貸款起到“穩大盤”的作用。人民銀行在《報吿》專欄中首次對長期信貸的增速和結構進行了展望,主要觀點包括:1)隨着城鎮化進程和房地產週期趨緩,傳統基建和房地產等資金密集型領域信貸需求可能轉弱;2)綠色投資、普惠小微、新基建、新型城鎮化建設,重大工程建設等在一定程度上可為信貸增長提供支撐,綠色和新基建投資可能每年貢獻投資額約5萬億元(我們估算約佔每年固定資產投資10%);3)信貸增速長期可能有所回落,但貨幣供應量和社會融資規模增速同名義經濟增速仍將保持基本匹配。總體而言,人民銀行將信貸“新常態”概括為“總量穩、結構優”的特徵,對於銀行而言,可能體現為長期貸款增速穩中略降且波動性降低、淨息差略有收窄但信用成本節約、盈利總體穩健。

信貸投放“新常態”下的銀行投資。我們曾在報吿《加槓桿有多少空間?》中對宏觀槓桿率的趨勢和影響進行分析。今年信貸增速分化呈現“對公反超個貸”“新經濟高增,房地產去槓桿,基建穩大盤”“長三角高於全國”三大“新常態”,信貸需求也相應呈現龍頭區域行>國有大行>股份行的特徵。我們認為,在信貸需求較好的區域敞口較大、具有較強專業定價能力和客户綜合服務能力的銀行能夠更好應對“新常態”。當前銀行股估值和倉位接近歷史底部,顯示出長期配置價值。近期銀行股下跌,主要由於房地產相關貸款資產質量擔憂。我們預計隨着穩增長政策繼續發力、房地產政策協調加強,銀行股估值有望修復。

風險

物價上行超預期,疫情反覆。

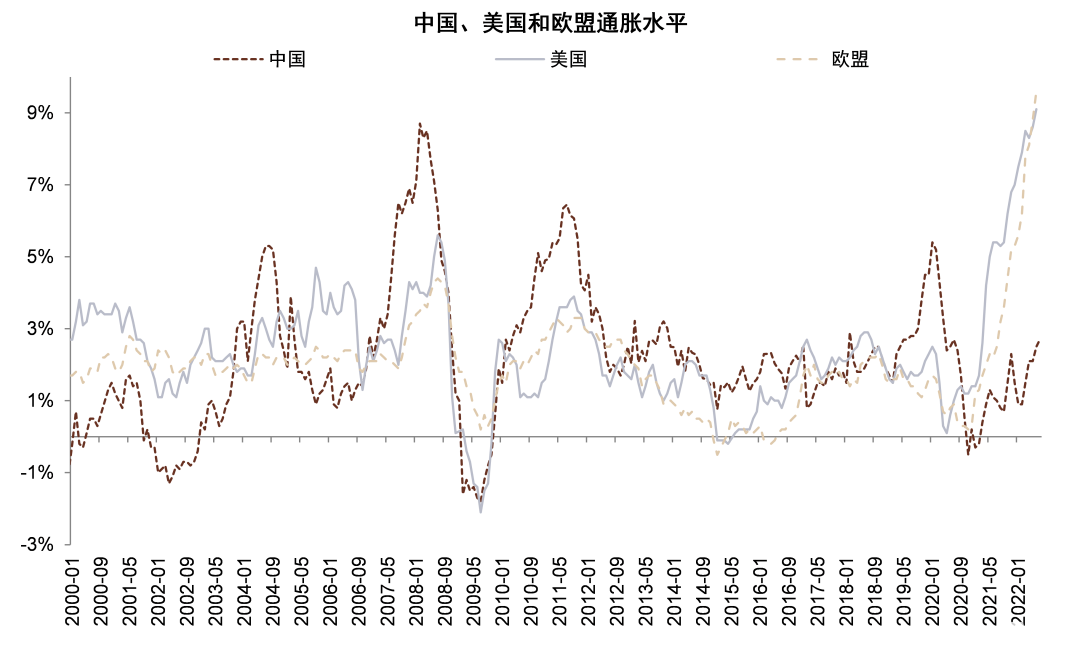

圖表1:全球主要經濟體通脹壓力上升

資料來源:Wind,中金公司研究部

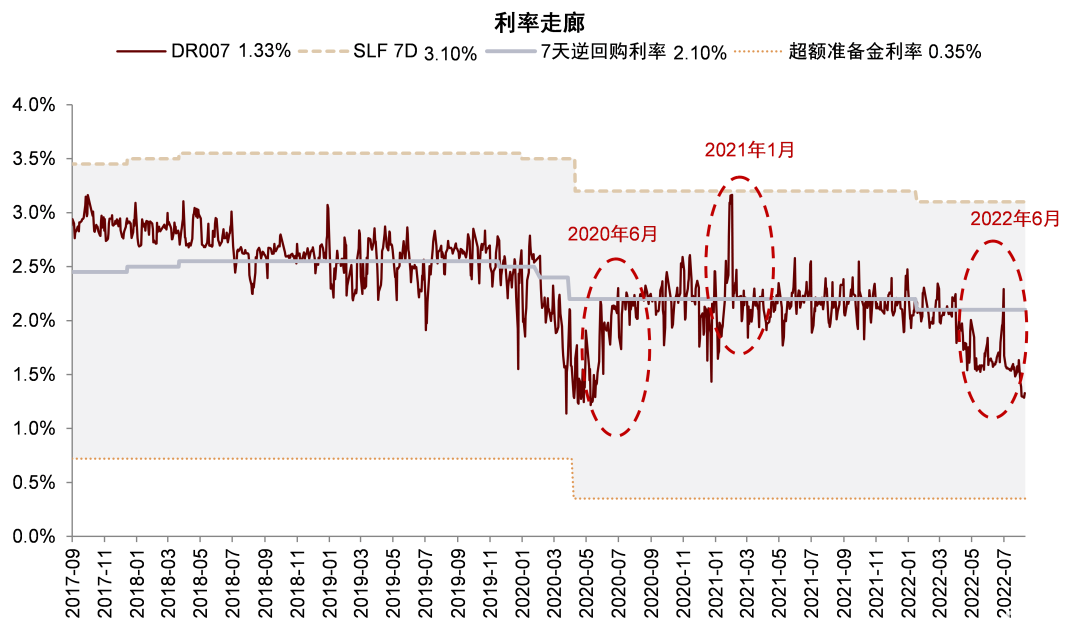

圖表2:近期貨幣市場流動性較為寬鬆

資料來源:Wind,中金公司研究部

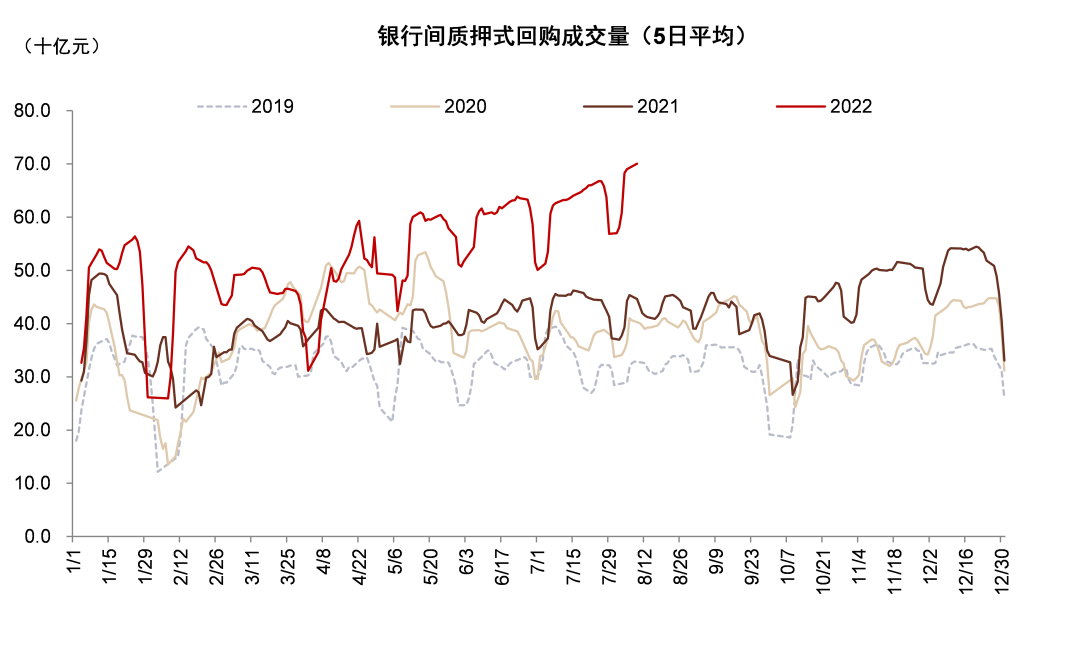

圖表3:債市槓桿上升較快

資料來源:Wind,中金公司研究部

圖表4:國債期限利差和社融增速仍處於低位,流動性拐點可能言之尚早

資料來源:Wind,中金公司研究部

圖表5:相較於2021年年末,2022年6月新發放企業貸款利率下降41bps

資料來源:Wind,中金公司研究部

圖表6:相較於2021年年末,2022年6月新發放普惠小微貸款利率下降28bps

資料來源:Wind,中金公司研究部

圖表7:2季度一般貸款利率和按揭貸款利率分別下降22/87bps,息差有下降壓力

資料來源:Wind,中金公司研究部

圖表8:貸款需求走弱,2季度相比LPR持平或上浮的貸款比例相比1季度下降4.4ppt

資料來源:Wind,中金公司研究部

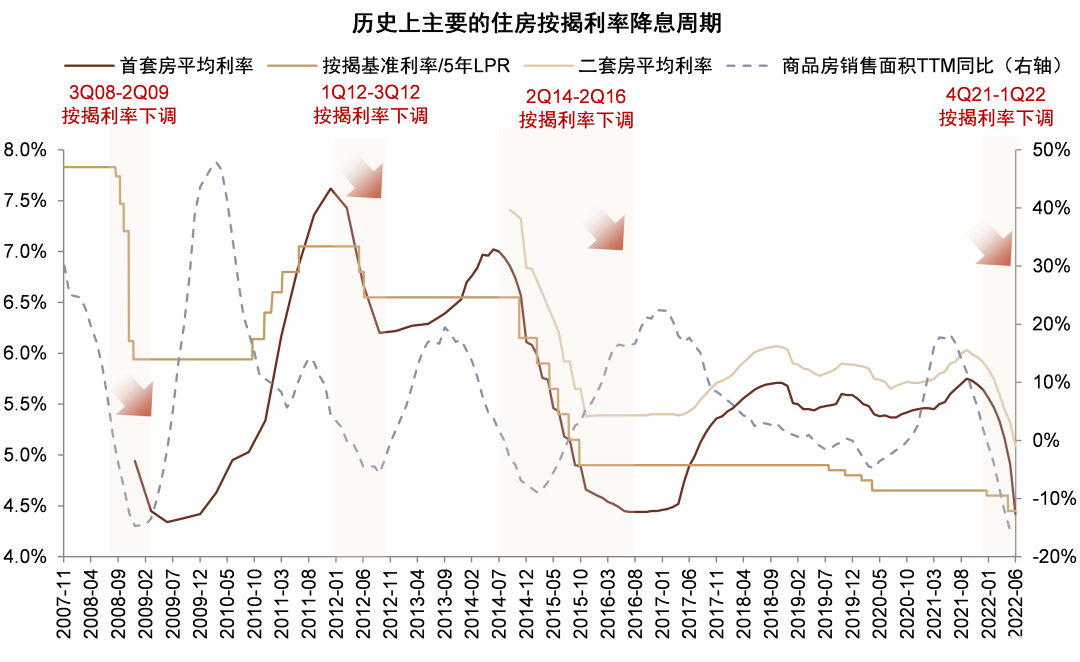

圖表9:按揭利率已經降至歷史底部

資料來源:貝殼研究院,Wind,中金公司研究部

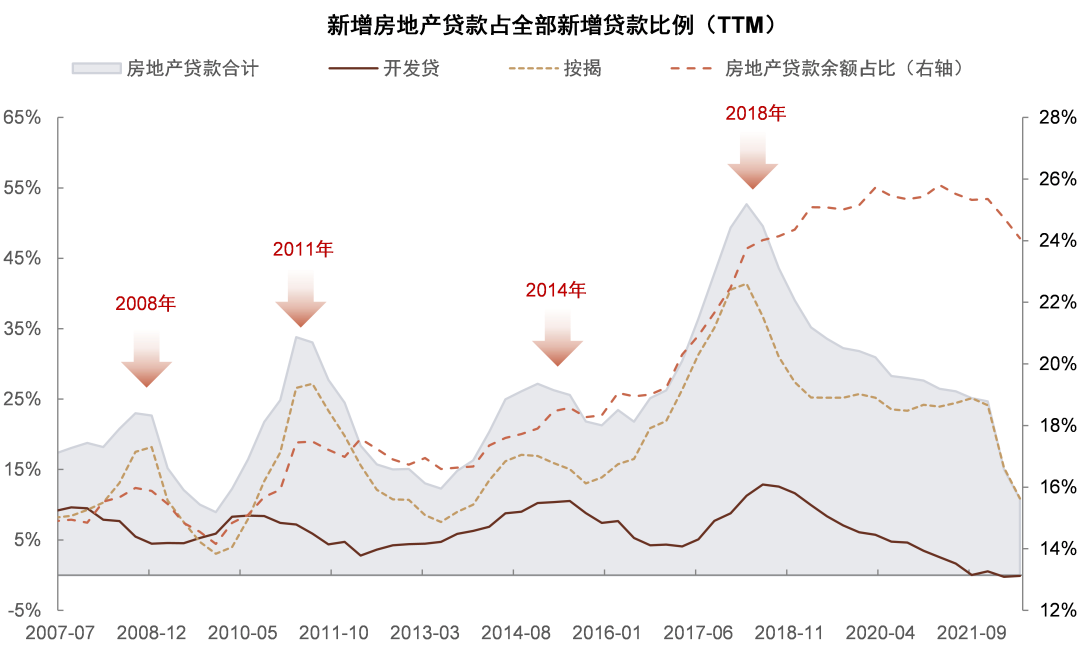

圖表10:房地產貸款對新增貸款的貢獻下降到11%,降至2009年以來最低水平

資料來源:Wind,中金公司研究部

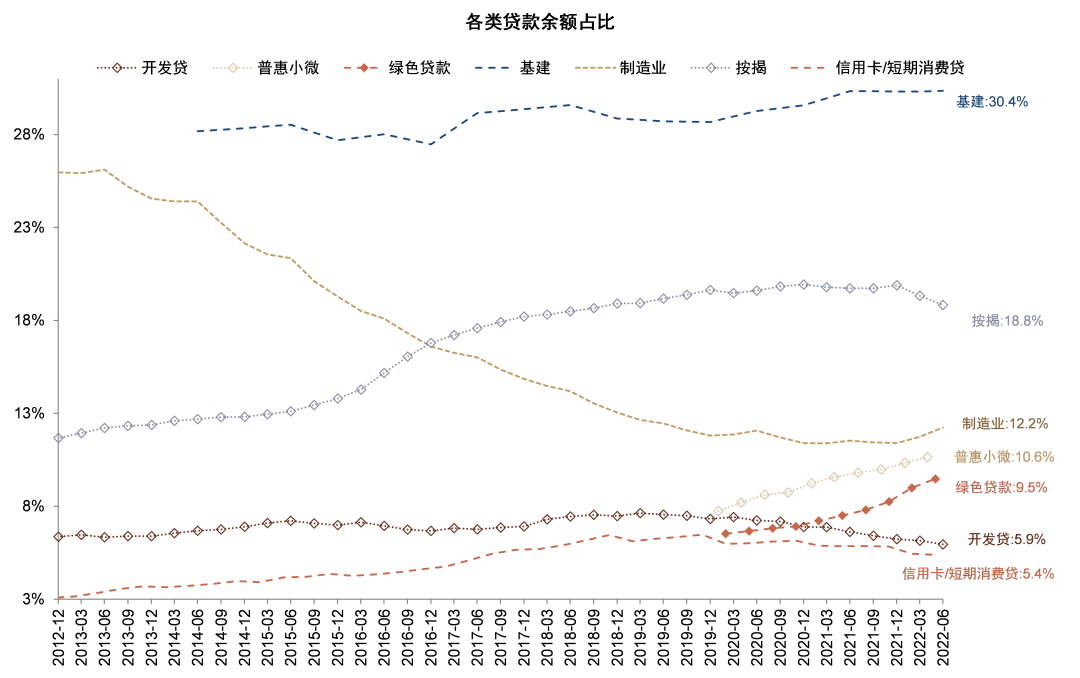

圖表11:各類貸款餘額佔比:2020年以來綠色貸款、普惠小微、製造業貸款佔比上升,開發貸款佔比下降

注:基建、製造業貸款數據根據上市銀行數據估算。基建貸款包括交通運輸、電力、水利環境、建築業、租賃和商務服務業等行業。

資料來源:Wind,中金公司研究部

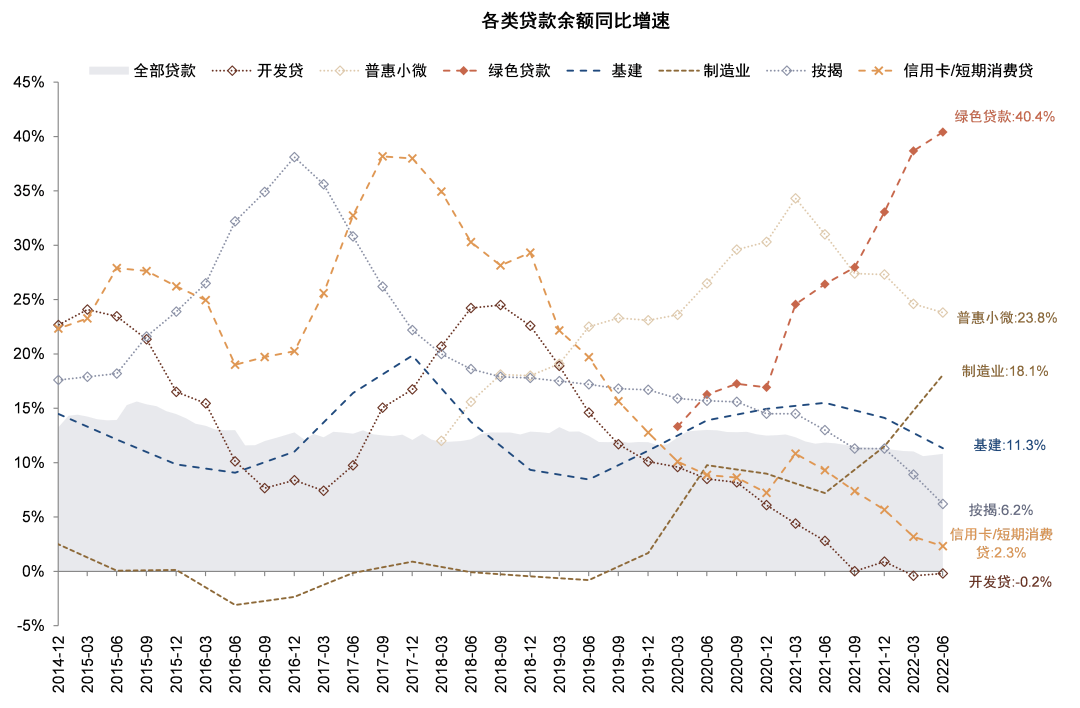

圖表12:各類貸款餘額增速同比:綠色貸款、普惠小微、製造業貸款增速較快

注:基建、製造業貸款數據根據上市銀行數據估算。基建貸款包括交通運輸、電力、水利環境、建築業、租賃和商務服務業等行業。

資料來源:Wind,中金公司研究部

圖表13:各類貸款新增規模佔比:基建、綠色貸款、普惠小微和製造業貸款貢獻較多

注:基建、製造業貸款數據根據上市銀行數據估算。基建貸款包括交通運輸、電力、水利環境、建築業、租賃和商務服務業等行業。

資料來源:Wind,中金公司研究部

圖表14:基建貸款增速拐點可能已經出現

資料來源:Wind,中金公司研究部

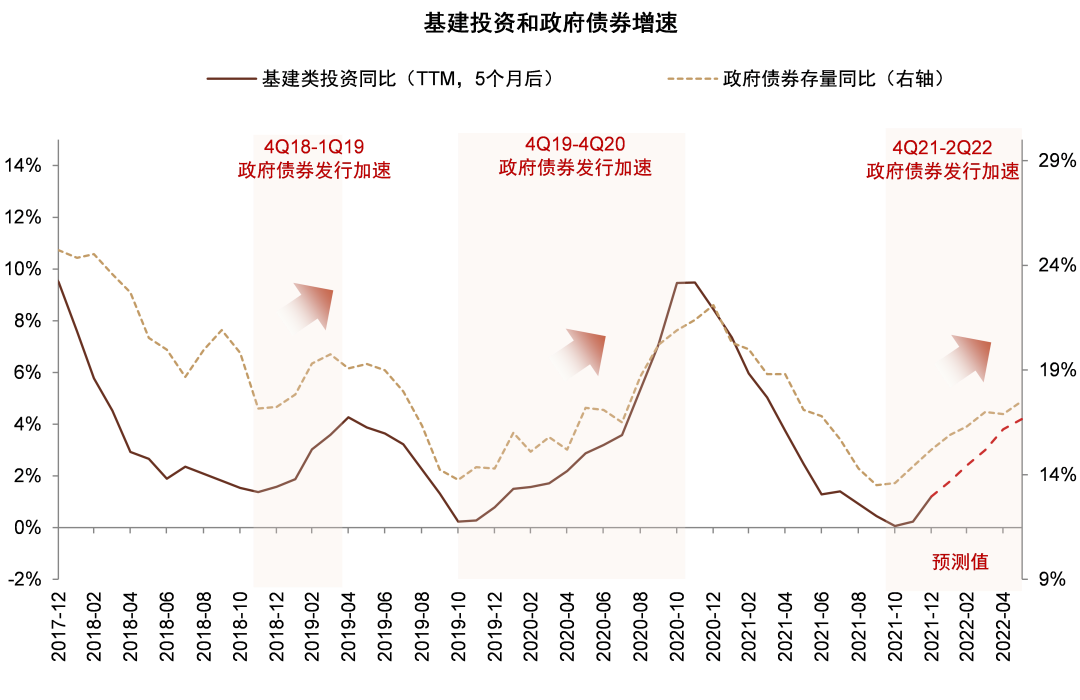

圖表15:基建投資增速已經見底

資料來源:Wind,中金公司研究部

圖表16:政策性銀行貸款投放今年可能大幅多增

資料來源:Wind,中金公司研究部

圖表17:政策行發行3000億元金融債注資基建項目可能撬動約1.5萬億元基建投資

資料來源:公司公吿,中金公司研究部

[1]參見2022年6月26日發表的報吿《加槓桿有多少空間?》

[2]參見2022年7月4日發表的報吿《又見政策行注資基建,影響幾何?》

[3]參見2022年8月4日發表的報吿《地產去槓桿週期中的信貸結構調整》